ハイKおよびALD-CVD金属前駆体市場規模と展望, 2024-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

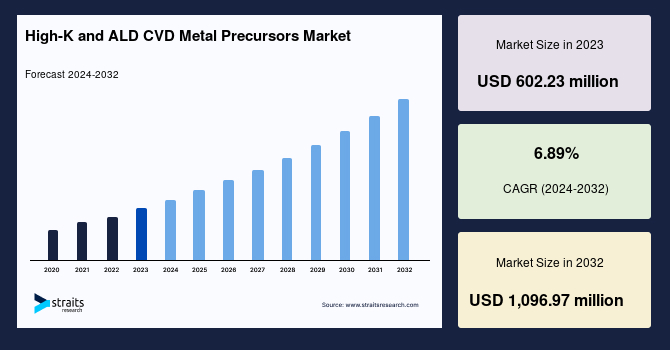

世界のハイKおよびALD-CVD金属前駆体市場は、2023年に6億223万米ドルの市場規模を記録しました。2024年から2032年の予測期間において、年平均成長率(CAGR)6.89%で成長し、2032年には10億9,697万米ドルに達すると推定されています。この成長は、3D NANDフラッシュメモリの採用拡大、5Gや人工知能(AI)といった新技術の進展、そして持続可能性と環境に優しい製造プロセスへの注目の高まりによって牽引されています。

**市場概要**

ハイK(高誘電率)ゲート誘電体は、トランジスタにおける静電容量を最適化し、デバイス性能を向上させる上で極めて重要な役割を果たします。これらのハイK材料は、化学気相成長法(CVD)および原子層堆積法(ALD)による金属前駆体と組み合わせることで、メモリプロセッサや集積回路(IC)といった先端電子デバイスの製造に不可欠な最先端材料として位置づけられています。ハイK材料は、従来の材料と比較してより多くの電荷を蓄積できる高い誘電率を有しており、これにより電子デバイスの効率が大幅に向上します。これらの材料は、CVDおよびALD技術を用いて基板上に成膜されます。金属前駆体はこれらのプロセスにおいて不可欠な要素であり、ハイK材料の金属成分を堆積させるために使用されます。これらの前駆体は、最適な薄膜成長と精密な堆積制御に必要な化学的特性を提供します。半導体産業において、ハイKおよびALD-CVD金属前駆体は、チタン、タンタル、タングステンなど、多岐にわたる金属の堆積に利用されています。これらの材料は、フラッシュメモリやDRAM(Dynamic Random-Access Memory)を含む幅広いメモリ製品の製造に採用されています。ハイKゲート誘電体と金属前駆体は、これらのデバイスの性能と効率を向上させることで、エレクトロニクス分野における技術革新を継続的に推進しています。

**成長要因**

1. **3D NANDフラッシュメモリの採用拡大:**

3D NANDフラッシュメモリは、データ記憶密度を劇的に向上させるために、メモリセルを垂直方向に積層する革新的な構造を採用しています。この複雑な3次元構造を実現するためには、極めて精密な成膜技術と高度な材料が不可欠です。ハイK誘電体は、メモリセルの絶縁層として、リーク電流の抑制と電荷保持能力の向上に貢献し、これにより3D NANDの信頼性と性能を高めます。また、ALDおよびCVD技術は、積層構造の各層に均一で高品質な薄膜を形成するために不可欠であり、そのための金属前駆体への需要が大幅に増加しています。データセンター、スマートフォン、SSD(Solid State Drive)など、高密度・高性能ストレージへの需要が世界的に高まる中、3D NANDの採用は今後も拡大し、それに伴いハイKおよびALD-CVD金属前駆体市場も大きく成長すると見込まれます。

2. **5Gおよび人工知能 (AI) などの新技術の進展:**

5G通信とAI技術の急速な発展は、半導体デバイスに前例のない性能と効率を要求しています。これらの技術は、膨大なデータを高速で処理し、低遅延で通信を行う必要があるため、より小型で高性能、かつ低消費電力のプロセッサやメモリデバイスが不可欠です。ハイK誘電体は、トランジスタのゲート絶縁膜として、ゲートリーク電流を低減し、スイッチング速度を向上させることで、これらの要件を満たす高性能半導体の実現に貢献します。また、ALD-CVD金属前駆体は、微細化された回路における配線抵抗の低減や、高精度なコンデンサの形成に不可欠です。AIチップ、エッジコンピューティングデバイス、データセンター向けプロセッサなどの需要が拡大するにつれて、これらの最先端半導体製造に欠かせないハイKおよびALD-CVD金属前駆体の市場も大きく伸長すると予想されます。

3. **持続可能性と環境に優しい製造プロセスへの注力:**

半導体製造業界全体で、環境負荷の低減と持続可能な製造プロセスへの関心が高まっています。従来の半導体製造プロセスでは、有害な化学物質の使用や大量のエネルギー消費が課題となっていました。これに対し、より環境に優しい新たなハイKおよびALD-CVD金属前駆体の開発が進められています。例えば、より安全な溶剤を使用したり、製造過程での副生成物を削減したり、低温での成膜を可能にする前駆体などが研究されています。こうした環境配慮型前駆体は、企業の社会的責任(CSR)を果たすだけでなく、厳格化する環境規制への対応、そして製造コスト削減にも繋がる可能性があります。持続可能性への世界的な意識の高まりは、環境に優しい前駆体への需要を刺激し、市場の新たな成長ドライバーとなっています。

4. **発光ダイオード (LED) における新たなアプリケーションの台頭:**

ハイK材料のLEDへの応用は、ハイKおよびALD-CVD金属前駆体の需要を大幅に促進しています。これらの前駆体は、LEDデバイスの性能と効率を向上させるハイK誘電体層の製造に不可欠です。世界のLED市場は、エネルギー効率の高い照明ソリューションへの需要の高まりと、さまざまな分野でのLED技術の広範な採用により、急速に拡大しています。

酸化ハフニウム(HfO2)や酸化アルミニウム(Al2O3)などのハイK誘電体材料は、電子注入を強化し、電流リークを低減し、全体的なデバイス信頼性を高めることでLED性能を向上させます。例えば、ハイK材料の使用は、より小型で軽量なLED設計を可能にし、固体照明、ディスプレイ、自動車照明システムなどのアプリケーションに理想的です。さらに、Air Liquide、Praxair、LindeなどのハイKおよびALD-CVD金属前駆体市場の主要企業は、LED向けに高度な前駆体ソリューションを開発するための研究開発に投資しています。この投資は、エネルギー効率が高く高性能なLED技術への高まるニーズをサポートし、ハイKおよびALD-CVD金属前駆体市場の需要をさらに推進しています。

5. **ナノテクノロジーアプリケーションにおける需要の急増:**

ナノテクノロジーアプリケーションにおける需要の急増は、ハイKおよびALD-CVD金属前駆体市場を大きく牽引しています。これらの材料は、薄膜堆積と材料特性の精密な制御が極めて重要となるナノスケールデバイスおよび構造の製造において極めて重要です。酸化ハフニウム(HfO2)や酸化ジルコニウム(ZrO2)などのハイK材料は、ナノスケールトランジスタ、センサー、メモリデバイスの性能向上に利用されています。例えば、半導体産業では、FinFETsのような先進的なトランジスタ技術にハイK誘電体が採用され、性能向上と消費電力削減に貢献しています。ナノテクノロジーにおいて、ハイK材料は、電子デバイスの小型化に不可欠な薄く、高容量のゲート層を形成するために使用されます。さらに、Air LiquideやPraxairなどの企業は、ALD/CVDプロセス向けの高度な金属前駆体を積極的に開発しており、ナノテクノロジーアプリケーションへの高まる需要をサポートしています。この需要の急増は、エレクトロニクス、ヘルスケア、エネルギー分野におけるイノベーションによって推進されており、ハイKおよびALD-CVD金属前駆体市場の拡大を加速させています。

**阻害要因**

1. **ハイKおよびALD-CVD金属前駆体における高不純物レベルのリスク:**

ハイKおよびALD-CVD金属前駆体は、半導体デバイス製造において極めて重要な材料ですが、その製造プロセスにおける高不純物レベルのリスクは市場成長の大きな制約となっています。半導体デバイスの製造では、わずかな不純物でさえデバイスの性能や歩留まりに深刻な悪影響を及ぼす可能性があります。不純物は、原材料、製造プロセス、または取り扱い手順(微量金属、有機化合物、微粒子など)に由来する可能性があります。例えば、IBMの調査では、ゲート酸化膜中にわずか0.1原子パーセントの不純物が存在することで、トランジスタ性能が10%低下することが示されています。このような不純物は、電気的欠陥、リーク電流、誘電耐性の低下を引き起こし、デバイスの信頼性を損ない、製造コストを増加させます。

この課題に対処するため、製造業者は蒸留や化学精製といった厳格な品質管理および精製プロセスを採用する必要がありますが、これらは非常にコストがかかり、複雑な技術を要します。半導体業界が要求する極めて高い純度レベル(ppmまたはppbレベル)を達成し維持することは、技術的にも経済的にも大きな負担となり、新規参入障壁を高めるとともに、既存メーカーにとっても継続的な課題となっています。

**機会**

1. **ナノテクノロジーにおける技術進歩と政府の取り組み:**

ナノテクノロジー分野における継続的な技術進歩と各国政府による積極的な投資は、ハイKおよびALD-CVD金属前駆体市場に大きな機会をもたらしています。これらの前駆体は、量子ドットやナノ粒子といったナノ構造の精密な製造に不可欠であり、これらは新興技術の中心を成しています。各国政府は、イノベーションと経済成長を促進するために、ナノテクノロジーに多大な投資を行っています。例えば、米国は2022年に国家ナノテクノロジーイニシアティブに19億ドルを割り当て、量子コンピューティングや先端製造に焦点を当てています。

この資金は、分子層堆積(MLD)や自己組織化単分子膜(SAMs)といった改良された堆積技術の開発を支援しており、これらの技術はハイKおよびALD-CVD金属前駆体の新たな応用分野を切り開いています。MLDは、原子層堆積(ALD)の概念を拡張し、有機分子を含む層を精密に堆積させることを可能にし、より複雑な機能性材料の創出を可能にします。SAMsは、基板表面に単分子膜を自己組織的に形成する技術であり、極めて薄く均一な機能性表面を形成できます。これらの進歩は、超薄型で高性能なコーティングや、ユニークな特性を持つデバイスの製造を促進します。Air LiquideやPraxairなどの企業は、これらのアプリケーションに特化した次世代前駆体の開発に研究開発投資を行っており、技術進歩と政府の支援によって駆動される需要の拡大から恩恵を受ける立場にあります。

**セグメント分析:技術別**

世界のハイKおよびALD-CVD金属前駆体市場は、技術に基づいて、相互接続(Interconnects)、コンデンサ(Capacitors)、ゲート(Gates)の3つのセグメントに分類されます。このうち、**相互接続セグメント**が世界市場を牽引しています。

1. **相互接続 (Interconnects) セグメントの優位性:**

相互接続セグメントの優位性は、先端集積回路(IC)の設計と製造において、相互接続技術が性能向上とコスト削減に不可欠な中心的役割を果たすことに由来します。ICデバイスがますます複雑化し、微細化が進むにつれて、革新的な相互接続ソリューションへの需要が高まり、技術の進歩を推進しています。

現代のICでは、トランジスタ間の信号伝達速度を決定する主要なボトルネックの一つとして「RC問題」(抵抗-静電容量遅延問題)が挙げられます。これは、配線が微細化されるにつれて抵抗(R)が増加し、隣接する配線間の静電容量(C)が大きくなることで、信号遅延が増大し、電力消費も増加するという課題です。このRC問題を克服し、データ転送速度と電力効率を向上させるため、チップメーカーは従来の銅配線に代わる新たな材料として、ルテニウム(Ru)やコバルト(Co)などの採用を加速させています。

これらの新材料は、銅よりも優れた抵抗特性や、より微細な構造での優れた成膜特性を提供し、RC問題の緩和に貢献します。例えば、RuやCoは、極めて薄い配線においても高い信頼性と電気的性能を維持できるため、次世代の微細化されたICにおいて不可欠な選択肢となっています。ハイK材料は、相互接続間の誘電体層として使用されることで、静電容量を最適化し、クロストークを低減する役割も果たします。これらの先端材料と技術の統合は、次世代デバイスの開発を強力に支援し、ハイKおよびALD-CVD金属前駆体市場の成長と技術革新をさらに推進しています。

**地域分析**

世界のハイKおよびALD-CVD金属前駆体市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに区分されます。この中で、**アジア太平洋地域**が世界市場で最も重要なシェアを占めており、予測期間中に大幅な拡大が期待されています。

1. **アジア太平洋地域の優位性:**

アジア太平洋地域の市場支配は、その強大な半導体製造能力とエレクトロニクス部門の急速な成長によって牽引されています。SEMIの報告によると、アジア太平洋地域は2022年に世界の半導体製造能力の約60%を占めており、業界におけるその極めて重要な役割を浮き彫りにしています。

中国の「中国製造2025」計画のような戦略的イニシアティブは、この地域の優位性の主要な要因です。このイニシアティブは、半導体製造と先端材料への大規模な投資を通じて、国内の技術力を強化し、外国技術への依存を減らすことを目指しています。同様に、韓国、日本、台湾といった国々も、多額の研究開発投資と技術進歩を通じて半導体エコシステムを強化しています。例えば、韓国はSamsungやSK Hynixといったメモリ半導体大手を有し、日本は高機能材料や製造装置分野で世界をリードし、台湾はTSMCのような世界最大のファウンドリ企業を擁しています。

これらの戦略的な取り組みに加え、アジア太平洋地域におけるデジタル技術と消費者向け電子機器の台頭が、ハイK誘電体やALD/CVD金属前駆体のような先端材料に依存する高性能半導体部品への需要を促進しています。この地域のイノベーションとインフラ開発への強力な焦点が、世界市場におけるその主導的地位をさらに強固にしています。

2. **北米地域の重要性:**

北米は、その支配的な半導体セクターと研究開発への多大な投資によって、世界のハイKおよびALD-CVD金属前駆体市場における主要なプレーヤーとしての地位を確立しています。半導体産業協会(SIA)によると、北米は2022年に世界の半導体市場シェアの約20%を占めました。これは、半導体イノベーションの最前線に立ち、先端チップ製造のためにハイKおよびALD-CVD前駆体に依存しているIntelのような主要企業によって支えられています。

Global Foundriesのようなもう一つの重要なプレーヤーは、強化されたIC性能のための新しいハイK誘電体を含む次世代材料を開発するための研究開発努力を拡大しています。Texas Instrumentsもまた、高品質な前駆体の重要性を強調し、その半導体技術を進歩させています。さらに、この地域は、半導体技術を支援することを目的とした多額の政府資金とイニシアティブ(例えば、米国のCHIPS法)から恩恵を受けており、先端前駆体への需要をさらに加速させています。ハイテクイノベーションと支援政策に特徴づけられるこの堅牢なエコシステムが、市場における北米の副次的な優位性を確固たるものにしています。

**結論**

世界のハイKおよびALD-CVD金属前駆体市場は、先端半導体技術の進化、特に3D NANDフラッシュメモリの普及、5GおよびAIといった新興技術の要求、そしてナノテクノロジー分野における継続的な革新によって、今後も力強い成長を続けると予測されます。アジア太平洋地域が製造能力と戦略的投資により市場を牽引し、北米も研究開発と主要企業の存在感で重要な役割を果たします。不純物レベルのリスクという課題は存在するものの、技術革新と政府の支援が新たな機会を創出し、これらの最先端材料は次世代エレクトロニクスデバイスの性能と効率を向上させる上で不可欠な存在であり続けるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のハイKおよびALD-CVD金属前駆体市場規模分析

- 世界のハイKおよびALD-CVD金属前駆体市場概要

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 世界のハイKおよびALD-CVD金属前駆体市場概要

- 北米市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 米国

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 技術別

- カナダ

- 欧州市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 英国

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他欧州

- APAC市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 中国

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 技術別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他アジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- アラブ首長国連邦

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他MEA

- LATAM市場分析

- 概要

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- ブラジル

- 技術別

- 概要

- 技術別金額

- インターコネクト

- 金額別

- キャパシタ

- 金額別

- ゲート

- 金額別

- 技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他LATAM

- 競合環境

- ハイKおよびALD-CVD金属前駆体市場 企業別シェア

- M&A契約と提携分析

- 市場参入企業評価

- Air Liquide

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Praxair, Inc.

- Linde plc

- Air Products and Chemicals, Inc.

- Merck KGaA, Strem Chemicals, Inc.

- Gelest, Inc.

- Sigma-Aldrich Co. LLC

- Entegris, Inc.

- JSC Cryogenmash

- American Elements

- Nouryon

- SAFC Hitech

- Up Chemical Co., Ltd.

- Hubei Xingfa Chemicals Group Co., Ltd.

- Air Liquide

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ハイKおよびALD-CVD金属前駆体とは、最先端の半導体製造プロセスにおいて、高誘電率(High-K)材料の薄膜を、原子層堆積(ALD)法や化学気相堆積(CVD)法といった精密な成膜技術を用いて形成する際に用いられる、金属含有の化学物質群を指します。集積回路の微細化が限界に近づく中で、従来のゲート絶縁膜である二酸化ケイ素(SiO2)では、トンネル電流の増加によるリーク電流の増大や、キャパシタンスの低下といった問題が生じるようになりました。これを解決するために導入されたのが、より高い誘電率を持つハイK材料であり、これらはトランジスタの性能向上と消費電力の削減に不可欠な技術となっています。

ハイK材料の代表例としては、酸化ハフニウム(HfO2)、酸化ジルコニウム(ZrO2)、酸化アルミニウム(Al2O3)などが挙げられます。これらの材料は、同等のキャパシタンスを得るために必要な膜厚を、SiO2よりも厚くできるため、リーク電流を効果的に抑制することが可能です。これらの薄膜を原子レベルで精密に、かつ均一に堆積させる技術として、原子層堆積(ALD)法と化学気相堆積(CVD)法が広く用いられています。CVDは、反応ガスをチャンバー内に導入し、基板上で化学反応を起こさせて薄膜を形成する手法であり、比較的高い成膜速度とスループットが特徴です。一方、ALDは、複数の前駆体ガスを交互に導入し、基板表面での自己飽和吸着反応を利用して原子層を一層ずつ堆積させる手法です。ALDは、極めて優れた膜厚制御性、均一性、段差被覆性(コンフォーマリティ)を実現できるため、微細な構造を持つデバイスのゲート絶縁膜やキャパシタ絶縁膜の形成に特に適しています。

これらの堆積プロセスにおいて、目的とする金属を含む揮発性の化合物が「金属前駆体」として使用されます。例えば、HfO2を成膜する際には、テトラキス(ジメチルアミノ)ハフニウム(TDMAH)のようなハフニウム含有化合物が前駆体として用いられます。前駆体には、適切な蒸気圧を持つこと、熱的に安定であること、しかし成膜温度で容易に分解して目的の薄膜を形成できること、高い純度を持つこと、反応副生成物がクリーンであること、そして取り扱いが安全であることなど、多くの特性が求められます。一般的に用いられる金属前駆体には、金属アルキルアミド類、金属アルコキシド類、金属β-ジケトネート類、金属ハロゲン化物類などがあり、材料の種類やプロセス条件に応じて最適なものが選択されます。

ハイK材料とALD-CVD金属前駆体の組み合わせは、主にCMOSロジックデバイスのゲート絶縁膜に応用されています。FinFETやGAAFETといった次世代トランジスタ構造においても、微細な三次元構造への均一な成膜が可能なALD技術と、それに対応する高性能な前駆体が不可欠です。また、DRAMのキャパシタ絶縁膜として、より高い誘電率を持つ材料が求められるようになっており、ここでもハイK材料とALD-CVD技術が活用されています。さらに、抵抗変化型メモリ(RRAM)や強誘電体メモリ(FeRAM)などの次世代メモリデバイス、さらには配線層の拡散バリア膜やゲート電極材料の形成においても、これらの技術は重要な役割を担っています。

この分野における関連技術としては、前駆体の合成技術の高度化が挙げられます。より高い純度、より適切な蒸気圧、より優れた熱安定性を持つ新規前駆体の開発が絶えず進められています。また、液体の前駆体を安定的に供給するための気化技術や、成膜後のアニール処理による膜質の改善技術なども重要です。将来的には、特定の領域にのみ薄膜を堆積させるエリア選択的成膜(ASD)技術や、原子層レベルで材料を除去する原子層エッチング(ALE)技術との組み合わせにより、さらなるデバイスの高性能化と製造プロセスの効率化が期待されています。これらの技術は、半導体産業の持続的な発展を支える基盤として、今後もその重要性を増していくことでしょう。