ハイKおよびCVD・ALD金属前駆体市場:規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

高誘電率(High-K)およびCVD ALD金属前駆体市場レポートは、金属タイプ(ハフニウム、ジルコニウムなど)、成膜方法(熱ALD、プラズマ強化ALD、有機金属CVD、空間ALD、ハイブリッドALD-CVD)、形態(液体前駆体、固体前駆体、気体前駆体)、最終用途アプリケーション(ロジックデバイス、インターコネクトおよびメタライゼーションなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

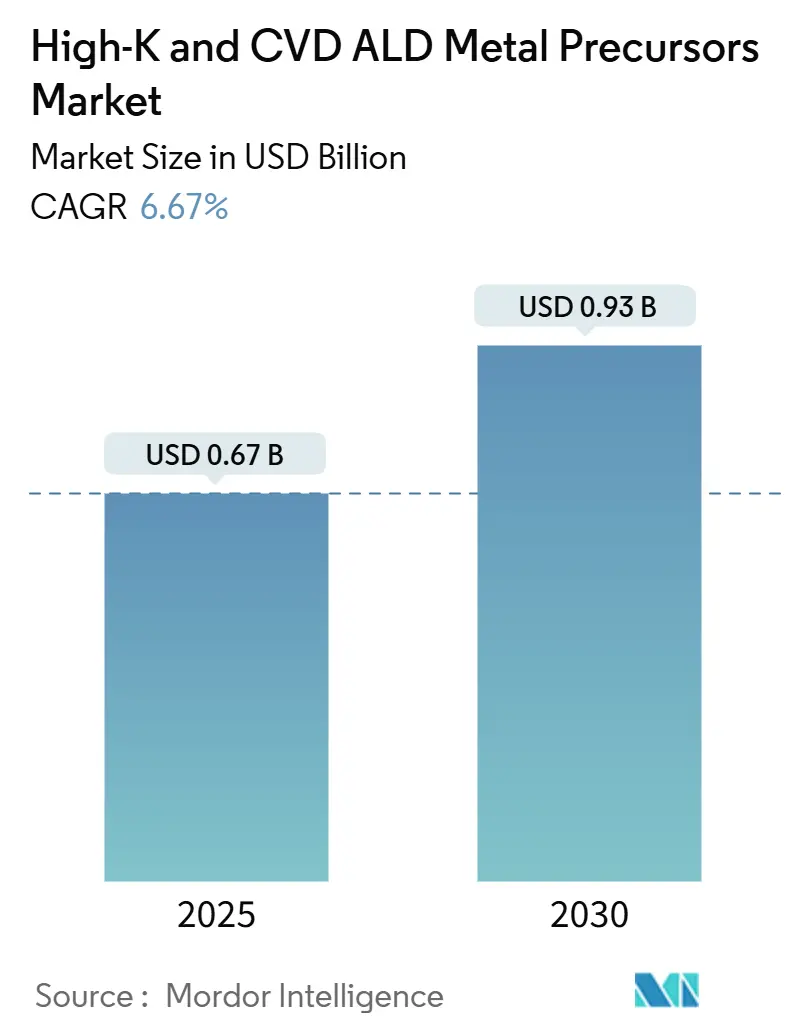

ハイKおよびCVD ALD金属前駆体市場は、2025年に0.67億米ドルに達し、2030年には0.93億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.67%です。この市場は、主に2nmゲートオールアラウンドロジックへの移行、256層を超える3D NANDの急速な垂直スケーリング、およびEUVパターン化DRAMトレンチキャパシタによって牽引されています。

市場概要

調査期間は2019年から2030年です。2025年の市場規模は0.67億米ドル、2030年には0.93億米ドルに達すると見込まれており、2025年から2030年までのCAGRは6.67%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。主要なプレイヤーとしては、Air Liquide S.A.、ADEKA Corporation、Merck KGaA、Entegris Inc.、Hansol Chemical Co., Ltd.などが挙げられます。

市場分析

デバイスメーカーは、原子レベルの膜厚制御と欠陥の最小化を実現できる、超高純度のハフニウム、ジルコニウム、タングステン化学物質を求めています。これに対し、サプライヤーはリモートプラズマALD、ハイブリッドALD-CVDシーケンス、およびアジアのメガファブ近郊での局所的な精製プラントを導入し、リードタイムの短縮を図っています。一方で、重要鉱物に対する地政学的な輸出規制や、アルキルアミド化合物に関する厳格なEHS(環境・健康・安全)規制は、コストとコンプライアンスの複雑さを増大させていますが、代替前駆体ファミリーやより環境に優しい供給システムのR&Dを促進する要因ともなっています。

主要なレポートのポイント

* 金属タイプ別: 2024年にはハフニウムが市場シェアの42.43%を占め、ジルコニウムは2030年までに6.73%のCAGRで拡大すると予測されています。

* 成膜方法別: 2024年には熱ALDが市場規模の37.89%を占め、プラズマ強化ALDは2030年まで6.89%のCAGRで成長しています。

* 形態別: 2024年には液体前駆体が市場規模の51.73%を占め、固体前駆体は2030年まで8.12%のCAGRで成長しています。

* 最終用途アプリケーション別: 2024年にはロジックデバイスが収益シェアの34.85%を占め、新興メモリは2030年まで6.94%の最速CAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの45.32%を占め、2030年まで7.32%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

* EUVパターン化DRAMトレンチキャパシタ: 韓国のメモリ輸出は、DDR5およびHBMスタックに支えられ、2024年に過去最高の1419億米ドルを記録しました。これらのスタックはEUVで定義されたトレンチキャパシタに依存しています。リモートプラズマALDは20nm以下のトレンチに均一な誘電体成膜を可能にしますが、プラズマ損傷による欠陥リークのリスクを高めます。そのため、プロセスエンジニアはEUVで改質された表面への核形成が強いルテニウムおよびハフニウム錯体を好む傾向にあります。新しい化学物質の信頼性ストレス試験における検証には18ヶ月もの期間を要し、認定サイクルが長期化しています。

* 中国および韓国のファブ生産能力の増加: 中国のウェーハ生産能力は2025年までに月間1010万枚を超え、世界の生産量の約3分の1に達すると見込まれています。同時に、韓国政府は10兆円規模のインセンティブプログラムを通じて、高帯域幅メモリ(HBM)向けのメガファブを支援しています。前駆体サプライヤーは、物流の遅延や輸出管理リスクを軽減するため、原材料の二重調達や地域充填ステーションの開設を迫られています。アジアにおける競争力のある価格設定は利益率をさらに圧迫するため、欧米企業は長期的なオフテイク契約を結び、量と価格変動のリスクをヘッジしています。

市場のトレンドと洞察(抑制要因)

* ハフニウム金属の希少性と価格変動: 世界のハフニウム生産量は年間70~80トンで推移しており、2025年の99.9%ハフニウムテトラクロリドのスポット価格は前年比33%増の930米ドル/kgに達しました。中国が精製を支配しているため、欧米のファブは地政学的なショックにさらされています。前駆体ベンダーは、オーストラリアのジルコン鉱山との長期供給契約や、使用済みターゲットスクラップからのハフニウム回収を通じてヘッジしていますが、短期的な供給逼迫は依然として利益率を低下させ、デバイスコストを上昇させています。

* アルキルアミド化学物質に関する厳格なEHS規制: 米国環境保護庁(EPA)は2024年にN-メチル-2-ピロリドンに対するTSCA(有害物質規制法)の職場管理を提案し、皮膚保護と換気システムの設置を義務付けています。同時に進行中のPFAS(有機フッ素化合物)段階的廃止に関する議論は、現在のALD前駆体に不可欠なフッ素化リガンドのいくつかを脅かしています。汚染除去システムや代替溶剤へのコンプライアンス費用は設備投資を膨らませ、より環境に優しい化学物質の認定には12~24ヶ月かかる可能性があり、新しいノードの歩留まりまでの時間を遅らせています。

セグメント分析

* 金属タイプ別: ハフニウム前駆体は、ゲートスタックにおける比類のない誘電率により、2024年にハイKおよびCVD ALD金属前駆体市場規模の42.43%を占めました。HfZrO強誘電体メモリに利用されるジルコニウムは、2030年までに6.73%のCAGRで最も急速に成長しているセグメントです。この市場は多様な原材料調達から回復力を得ていますが、ハフニウムの価格ショックは戦略的な在庫バッファの必要性を浮き彫りにしています。磁気RAM用のコバルト錯体や次世代DRAM電極用のルテニウムなど、需要の多様化はイノベーターに有利に働いています。JX Advanced Metalsのような社内冶金統合を持つサプライヤーは、交渉力と純度管理において優位性を獲得しています。

* 成膜方法別: 熱ALDは、その自己制限的な化学反応によりオングストロームレベルの膜厚精度を確保できるため、2024年にハイKおよびCVD ALD金属前駆体市場シェアの37.89%を維持しました。プラズマ強化ALDは、先進DRAMやロジックの裏面電源レールにおける低い熱予算が好まれ、6.89%のCAGRで成長しています。気相活性化は前駆体のプロセスウィンドウを広げますが、プラズマ損傷のリスクを高めるため、サプライヤーはラジカルを中和するためのスカベンジャー添加剤をリガンドと共包装しています。空間ALDおよびハイブリッドALD-CVDラインは、コンフォーマリティを犠牲にすることなくタクトタイムを短縮できるため、大容量3D NAND向けに登場しています。

* 形態別: 液体前駆体は、300mmファブ全体でバブラーインフラが普及しているため、51.73%のシェアを獲得しました。しかし、固体前駆体は熱安定性が高く、世界的な輸送が容易であるため、8.12%のCAGRを記録しています。固体形態のハイKおよびCVD ALD金属前駆体市場規模は、新しい昇華式気化器が2026年のツールセットに導入されるにつれて拡大する見込みです。ガス前駆体は超低抵抗金属のニッチ市場にとどまっていますが、加圧シリンダーに関する安全規制が急速な普及を制限しています。

* 最終用途アプリケーション別: ロジックデバイスは2024年の収益の34.85%を占めました。3nm以下のゲートスタックには多層ハフニウム-ジルコニウム膜が必要であり、ウェーハあたりの支出が増加しています。新興の強誘電体および磁気メモリは6.94%のCAGRでスケーリングしており、ハイKおよびCVD ALD金属前駆体市場はジルコニウム、ハフニウム-ジルコニウムブレンド、およびコバルトへとシフトしています。DRAMは安定した需要源であり、3D NANDの成長は垂直ワードライン数に直接関連しています。

地域分析

* アジア太平洋地域: 2024年にはハイKおよびCVD ALD金属前駆体市場規模の45.32%を占め、2030年までに7.32%のCAGRで成長すると予測されています。中国の月間1010万ウェーハの生産能力目標は、現地の需要を支えており、無錫と武漢の新しいファブは国内の化学パートナーと複数年の前駆体供給契約を締結しています。韓国の2024年の1419億米ドルの輸出実績は、サムスンとSKハイニックスのHBMおよびEUV DRAMの量産拡大を反映しています。台湾はTSMCの2nmノードを通じて技術的リーダーシップを維持しており、ハフニウムおよびルテニウム錯体の地域的な注文を確保しています。

* 北米: CHIPS法によるインセンティブが複数の2nmパイロットラインを誘致し、勢いを増しています。国内の前駆体は現在、税額控除の対象となっており、EntegrisやBoulder Scientificがコロラド州の精製能力を拡大するきっかけとなっています。

* 欧州: ドイツのTANIOBIS工場が高純度タンタルおよびハフニウムラインを拡大しており、特殊材料のハブとしての地位を維持しています。

* 中東・アフリカおよび南米: アウトソーシングされた組立・試験を中心に初期的な活動が見られますが、南米は成熟ノードデバイスに固執しており、前駆体の高度化は限定的です。

競争環境

競争は、原材料金属精製業者、独立系前駆体配合業者、および垂直統合型材料大手企業にわたります。Applied MaterialsのMaterials Engineering Solutions部門は、ツールと化学物質の共同最適化を活用して長期契約を確保しています。JX Advanced Metalsは、上流のタンタル、ニオブ、ハフニウム原料から下流の合成までを統合し、揺りかごから墓場までのトレーサビリティを提供しています。Entegrisは、パッケージングおよびデリバリーハードウェアにおけるサブpptレベルの汚染制御によって差別化を図っています。Boulder Scientificは、ロジックノードの純度閾値をターゲットに、PPBレベルの金属検出分析能力を倍増させています。

中規模のプレイヤーは、強誘電体および磁気メモリ前駆体周辺のニッチ市場を追求しています。韓国の国家プログラムが9種類の新しいDRAMクラス化学物質に資金を提供するといった戦略的提携は、地元企業に機会をもたらします。複数の管轄区域におけるPFAS規制が厳格化する中、規制への対応能力が重要な参入障壁となっています。新しいヘテロレプティックリガンドに関する特許出願は2024年に12%増加しており、2030年までに市場シェアの分布を再構築する可能性のあるIP競争が進行していることを示唆しています。

最近の業界動向

* 2025年3月: LG Chemは、韓国で直接金属焼結による前駆体フリー正極材料の量産を開始しました。

* 2025年3月: Boulder Scientificは、半導体ALD前駆体ライン向けに新しいクリーンルームとPPBレベル検出のアップグレードを完了しました。

* 2025年1月: Applied Materialsは、2024会計年度の記録的な業績を報告し、材料工学を主要な成長の柱として強調しました。

* 2024年11月: JX Advanced Metalsは、高純度CVD/ALD前駆体向けのドイツTANIOBIS施設を開設しました。

このレポートは、「グローバルHigh-KおよびCVD ALD金属前駆体市場」に関する詳細な分析を提供しています。市場の定義、調査の範囲、採用された調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった主要なセクションで構成されています。

市場概況と主要な推進要因:

市場の成長を牽引する主な要因としては、まず、ロジックノードが3nm未満へと主流の微細化が進んでいる点が挙げられます。これにより、より高度な材料とプロセスが必要とされています。次に、256層以上の3D-NANDの多層化が進むことで、前駆体のパスカウントが増加し、需要が高まっています。DRAM分野では、EUV(極端紫外線)リソグラフィを用いた高アスペクト比トレンチキャパシタへの移行が、新たな前駆体需要を生み出しています。地理的には、中国と韓国における積極的なファブ(半導体製造工場)の設備投資と生産能力の増強が、市場拡大に大きく貢献しています。さらに、強誘電体HfZrO(ハフニウムジルコニウム酸化物)デバイスの登場は、新たな前駆体需要プールを創出しています。先進DRAMにおけるリーク電流制御の重要性が増す中で、Remote-Plasma-ALD(リモートプラズマ原子層堆積)の採用も市場を押し上げる要因となっています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。ハフニウム金属の希少性とそれに伴う価格の変動は、サプライチェーンに影響を与える可能性があります。また、アルキルアミド系化学物質に対する厳格なEHS(環境・健康・安全)規制は、コンプライアンスコストの増加や新規化学物質の認定サイクルの長期化を招いています。前駆体の供給およびキャニスターインフラの構築には多額の設備投資が必要であり、これも市場参入や拡大の障壁となり得ます。さらに、プラズマ誘起欠陥リークの問題が、PE-ALD(プラズマ強化原子層堆積)前駆体の使用範囲を制限する要因となっています。

市場のセグメンテーションと主要な分析結果:

本レポートでは、市場を多角的に分析しています。

* 金属タイプ別では、ハフニウム、ジルコニウム、アルミニウム、コバルト、タングステン、その他の金属タイプに分類されます。特にハフニウム前駆体は、現在の市場で42.43%と最大のシェアを占めています。

* 成膜方法別では、熱ALD、プラズマ強化ALD、MOCVD(有機金属化学気相成長)、空間ALD、ハイブリッドALD-CVDが対象です。プラズマ強化ALDは、先進DRAM構造におけるリーク制御の改善に寄与するため、年平均成長率6.89%で最も急速に成長している成膜方法です。

* 形態別では、液体前駆体、固体前駆体、ガス前駆体に分けられます。

* 最終用途アプリケーション別では、ロジックデバイス(FinFET / GAA)、メモリ(DRAM、3D NAND、新興メモリRRAM, MRAM, Fe-FET)、相互接続およびメタライゼーション、アナログ・パワー・特殊デバイスなどが含まれます。

* 地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが分析対象です。アジア太平洋地域は、中国、韓国、台湾における積極的なファブ拡張に牽引され、2030年まで年平均成長率7.32%で最も急速に成長すると予測されています。

市場規模と成長予測:

市場は2025年に0.67億米ドルの規模に達すると予測されています。

競争環境と将来展望:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Air Liquide S.A.、ADEKA Corporation、Merck KGaA、Entegris Inc.、Hansol Chemical Co., Ltd.、DNF Co., Ltd.、Soulbrain Co., Ltd.、UP Chemical Co., Ltd.、Tanaka Kikinzoku Kogyo K.K.、Strem Chemicals, Inc.、Adequate Systems Inc.、Versum Materials LLC、SK Trichem Co., Ltd.、SK Materials Co., Ltd.、Gelest, Inc.、Air Products and Chemicals, Inc.、Jiangsu Yoke Technology Co., Ltd.、Lam Research Chemicals Group、Engie Advanced Materials、Adeka Fine Chemical Shanghai Co., Ltd.といった多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

レポートはまた、市場の機会と将来の展望に焦点を当て、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 <3 nmロジックノードへの主流のスケーリング

- 4.2.2 3D-NAND ≥ 256層が前駆体パス数を推進

- 4.2.3 EUVパターン化された高アスペクト比トレンチキャパシタへのDRAMの移行

- 4.2.4 中国および韓国のファブ生産能力の増加

- 4.2.5 強誘電性HfZrOデバイスが新たな前駆体需要プールを開拓

- 4.2.6 高度なDRAMにおけるリーク制御のためのリモートプラズマALDの採用

-

4.3 市場の阻害要因

- 4.3.1 ハフニウム金属の希少性と価格変動

- 4.3.2 アルキルアミド化学に対する厳格なEHS基準

- 4.3.3 資本集約的な前駆体供給およびキャニスターインフラ

- 4.3.4 プラズマ誘起欠陥リークがPE-ALD前駆体ウィンドウを制限

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 金属タイプ別

- 5.1.1 ハフニウム

- 5.1.2 ジルコニウム

- 5.1.3 アルミニウム

- 5.1.4 コバルト

- 5.1.5 タングステン

- 5.1.6 その他の金属タイプ

-

5.2 成膜方法別

- 5.2.1 熱ALD

- 5.2.2 プラズマ強化ALD

- 5.2.3 有機金属CVD

- 5.2.4 空間ALD

- 5.2.5 ハイブリッドALD-CVD

-

5.3 形態別

- 5.3.1 液体前駆体

- 5.3.2 固体前駆体

- 5.3.3 気体前駆体

-

5.4 最終用途別

- 5.4.1 ロジックデバイス (FinFET / GAA)

- 5.4.2 メモリ – DRAM

- 5.4.3 メモリ – 3D NAND

- 5.4.4 新興メモリ (RRAM, MRAM, Fe-FET)

- 5.4.5 インターコネクトとメタライゼーション

- 5.4.6 アナログ、パワー、特殊デバイス

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 ヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.4 南米

- 5.5.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Air Liquide S.A.

- 6.4.2 ADEKA Corporation

- 6.4.3 Merck KGaA

- 6.4.4 Entegris Inc.

- 6.4.5 Hansol Chemical Co., Ltd.

- 6.4.6 DNF Co., Ltd.

- 6.4.7 Soulbrain Co., Ltd.

- 6.4.8 UP Chemical Co., Ltd.

- 6.4.9 Tanaka Kikinzoku Kogyo K.K.

- 6.4.10 Strem Chemicals, Inc.

- 6.4.11 Adequate Systems Inc.

- 6.4.12 Versum Materials LLC

- 6.4.13 SK Trichem Co., Ltd.

- 6.4.14 SK Materials Co., Ltd.

- 6.4.15 Gelest, Inc.

- 6.4.16 Air Products and Chemicals, Inc.

- 6.4.17 Jiangsu Yoke Technology Co., Ltd.

- 6.4.18 Lam Research Chemicals Group

- 6.4.19 Engie Advanced Materials

- 6.4.20 Adeka Fine Chemical Shanghai Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハイKおよびCVD・ALD金属前駆体は、現代の半導体産業において不可欠な材料技術であり、その重要性は増すばかりです。ここでは、これらの技術について、定義、種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、定義についてご説明いたします。ハイKとは、高誘電率(High-K dielectric constant)材料を指します。半導体デバイスの微細化が進むにつれて、トランジスタのゲート絶縁膜として長年用いられてきた二酸化ケイ素(SiO2)では、膜厚を薄くしすぎるとトンネル電流によるリーク電流が増大し、デバイスの性能低下や消費電力の増加を招くという物理的な限界に直面しました。この問題を解決するため、同じ静電容量をより厚い膜厚で実現できる、誘電率の高い材料が求められるようになり、これがハイK材料です。一方、CVD(Chemical Vapor Deposition:化学気相成長)およびALD(Atomic Layer Deposition:原子層堆積)金属前駆体とは、これらの薄膜を形成するために用いられる化学物質のことです。前駆体は、揮発性があり、熱分解や化学反応によって目的の金属や金属酸化物の薄膜を基板上に堆積させる役割を担います。ハイK材料の多くは金属酸化物であるため、その成膜にはCVDやALDといった気相成長法と、それに対応する金属前駆体が不可欠な関係にあります。

次に、種類について見ていきましょう。ハイK材料としては、主にハフニウム酸化物(HfO2)が現在の主流であり、その誘電率はSiO2の約4倍から6倍に達します。その他にも、ジルコニウム酸化物(ZrO2)、アルミニウム酸化物(Al2O3)、ランタン酸化物(La2O3)などが研究・実用化されており、これらを組み合わせた複合酸化物(例:HfSiO、HfAlO)も用いられます。これらの材料は、それぞれ異なる誘電率、バンドギャップ、熱安定性、界面特性を持つため、用途に応じて選択されます。金属前駆体は、成膜する金属の種類に応じて多岐にわたります。例えば、HfO2成膜には、テトラキスジメチルアミノハフニウム(TDMAH)やテトラキスエチルメチルアミノハフニウム(TEMAH)といったアミド系の有機金属化合物が一般的に用いられます。ZrO2にはTDMAZやTEMAZ、Al2O3にはトリメチルアルミニウム(TMA)などが代表的です。これら以外にも、チタン(Ti)やタンタル(Ta)の窒化物(TiN, TaN)を形成するための塩化物系(TiCl4, TaCl5)やアミド系前駆体、タングステン(W)成膜用のカルボニル系(W(CO)6)やフッ化物系(WF6)など、非常に多くの種類が存在します。前駆体には、高純度であること、適切な揮発性を持つこと、熱安定性が高いこと、そして目的の薄膜を効率良く形成できる反応性を持つことが求められます。

用途は、半導体デバイスの多岐にわたる領域に及びます。最も重要な用途は、ロジック半導体のMOSFET(Metal-Oxide-Semiconductor Field-Effect Transistor)におけるゲート絶縁膜です。ハイK/メタルゲート構造の導入により、トランジスタの微細化と高性能化、低消費電力化が実現され、ムーアの法則の継続に大きく貢献しています。また、DRAM(Dynamic Random Access Memory)においては、キャパシタの絶縁膜としてハイK材料が用いられ、高容量化に寄与しています。NANDフラッシュメモリでは、電荷トラップ層(CTF)としてAl2O3などが利用され、多層化と高集積化を支えています。さらに、MRAM(Magnetoresistive Random Access Memory)やReRAM(Resistive Random Access Memory)といった次世代メモリにおいても、絶縁膜や電極材料としてハイK材料や金属薄膜が不可欠です。配線技術においても、銅配線の拡散バリア層としてTiNやTaNが、またコンタクトやビアの埋め込み材料としてタングステンがCVD/ALDプロセスと金属前駆体を用いて成膜されます。これらの他にも、MEMS(Micro-Electro-Mechanical Systems)、パワーデバイス、ディスプレイなど、様々な分野で薄膜形成技術として活用されています。

関連技術としては、主にCVDとALDの成膜技術が挙げられます。CVDは、比較的高い成膜速度が特徴であり、熱CVD、プラズマCVD、有機金属CVD(MOCVD)など多様な手法があります。一方、ALDは、前駆体ガスを交互に導入し、表面反応を自己飽和的に利用することで、原子層レベルでの膜厚制御、優れたステップカバレッジ(段差被覆性)、高い膜均一性を実現します。特に、複雑な3次元構造を持つデバイスや、極めて薄い膜厚が要求されるハイKゲート絶縁膜の成膜においては、ALDが主流技術となっています。これらの成膜技術を支えるのが、前駆体の設計・合成技術です。高純度化はもちろんのこと、より安全で環境負荷の低い前駆体、低温での成膜が可能な前駆体、選択的成膜(Area Selective Deposition, ASD)に対応する前駆体など、常に新しい材料が開発されています。また、成膜プロセスにおける温度、圧力、ガス流量、プラズマ条件などの最適化、さらにはインサイチュ(in-situ)分析技術によるリアルタイムでの膜質評価も、高品質な薄膜形成には不可欠な技術です。

市場背景としては、半導体デバイスの高性能化、低消費電力化、そして小型化への絶え間ない要求が、ハイK材料とCVD・ALD金属前駆体の市場を牽引しています。スマートフォン、AI、IoT、データセンターといった先端技術の発展は、より高性能な半導体を必要とし、その実現にはハイK/メタルゲート構造が不可欠です。特に、ALD技術の普及に伴い、ALD用前駆体の市場は急速に拡大しています。前駆体メーカー、成膜装置メーカー、そして半導体メーカーが密接に連携し、材料開発からプロセス開発、量産化までを一貫して進めるサプライチェーンが形成されています。しかし、コスト、成膜速度、不純物管理、そして新しい材料への対応といった課題も常に存在し、技術革新が求められています。

最後に、将来展望について述べます。今後も半導体デバイスの微細化と高性能化は続き、ハイK材料と金属前駆体はさらなる進化が期待されます。より高誘電率の材料(例:SrTiO3、BaTiO3)や、負容量特性を持つ強誘電体材料の導入が検討されており、これらを実現するための新しい前駆体開発が不可欠です。また、2次元材料(グラフェン、MoS2など)との融合による新デバイス開発も進められています。前駆体技術においては、より安全で環境負荷の低いグリーンケミストリーの推進、選択的成膜(ASD)を可能にする前駆体、低温かつ高速での成膜が可能な前駆体の開発が重要なテーマとなります。応用分野も、Beyond Mooreの領域、例えばニューロモルフィックコンピューティングや量子コンピューティング、さらにはパワー半導体、MEMS、フレキシブルデバイスなど、多岐にわたる分野での活用が期待されています。これらの技術革新は、材料開発とプロセス開発の統合的なアプローチによって推進され、半導体産業の未来を切り拓く鍵となるでしょう。