高性能合金市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

高性能合金市場レポートは、業界をベースメタルタイプ(アルミニウム、ニッケル、鋼、マグネシウム、チタンなど)、製品タイプ(耐熱合金、耐食合金、耐摩耗合金など)、エンドユーザー産業(航空宇宙、電力、石油・ガス(化学を含む)、電気・電子など)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高機能合金市場の概要

本レポートは、高機能合金市場について、ベースメタルタイプ(アルミニウム、ニッケル、スチール、マグネシウム、チタンなど)、製品タイプ(耐熱合金、耐食合金、耐摩耗合金など)、エンドユーザー産業(航空宇宙、電力、石油・ガス(化学を含む)、電気・電子など)、および地域(アジア太平洋、北米、ヨーロッパなど)に分類して分析しています。

市場概要

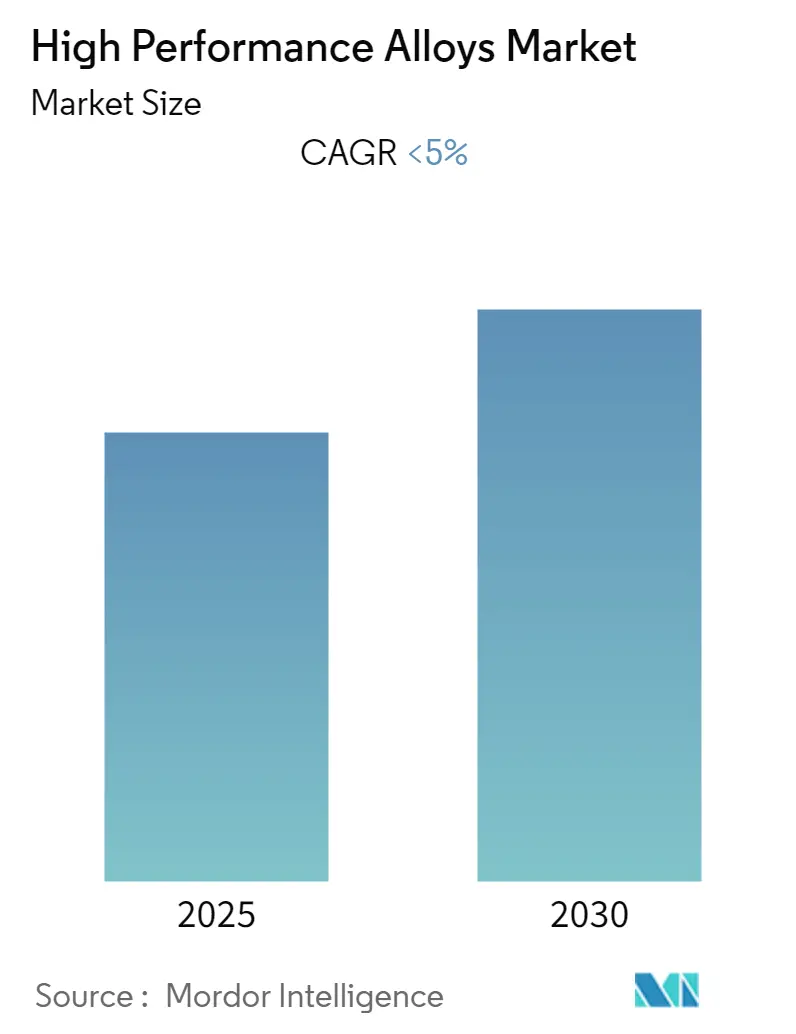

高機能合金市場は、予測期間(2025年~2030年)において5.00%未満の年平均成長率(CAGR)を記録すると予測されています。

COVID-19パンデミック期間中、世界各地での政府によるロックダウンにより、エンドユーザーの操業が一時的に停止しました。これは航空宇宙、電力、石油・ガス産業などに大きな影響を与え、高機能合金市場にも波及しました。しかし、パンデミック後、各産業は回復し、市場は今後数年間で成長軌道を維持すると予想されています。

市場成長の主な要因は、航空宇宙産業における合金の需要増加です。一方で、原材料価格の変動が市場成長を阻害する可能性があります。しかし、非鉄金属が他の材料タイプに比べて優位性を持つことから、その需要が急増していることは、市場にとって機会となるでしょう。

地域別では、アジア太平洋地域が最大の市場シェアを占めており、今後数年間もその地位を維持すると予想されています。

主要な市場トレンドと洞察

1. 航空宇宙産業が市場を牽引

高機能合金は、高い機械的強度、高い表面安定性、耐食性といった特性から、航空宇宙、石油・ガス、自動車などの産業で幅広く利用されています。特に、軽量機器への需要増加と、航空宇宙産業における次世代航空機の需要急増が市場を牽動すると考えられます。

次世代航空機、回転翼機、無人航空機、ミサイルなどは、軽量性、視覚的・熱的特性、速度、操縦性に関してより厳格な要件が課せられます。これらの要件を満たすためには、高機能合金の採用が不可欠です。

国際航空運送協会(IATA)の推計によると、世界の商業航空会社の収益は、2021年の4,720億米ドルから2022年には7,270億米ドルへと年間で約43%増加しました。2023年には7,790億米ドルに達すると予測されています。

ボーイング社の「Commercial Outlook 2022-2041」では、フライト運航、整備・エンジニアリング、地上・駅・貨物運航などの商業航空サービスの世界市場は、2041年までに3兆6,150億米ドルの価値を持つと予測されています。これは、今後数年間で高機能合金市場の需要を増加させるでしょう。

同レポートはまた、2041年までに合計41,170機の新型航空機が世界中で納入されると述べています。世界の航空機保有機数は2019年時点で約25,900機でしたが、2041年までに47,080機に達すると見込まれています。

米国経済分析局によると、米国の航空輸送産業は2022年の最初の3四半期で約3,520億米ドルを経済に貢献し、これは前年同期比で約35%の増加でした。

これらの理由から、予測期間中、航空宇宙産業が市場を主導すると予想されます。

2. アジア太平洋地域が最高の需要を記録

アジア太平洋地域は、航空宇宙、自動車、電気・電子など、多くの製造業の中心地です。これらの産業では大量の高機能合金が使用されており、調査対象市場の需要を押し上げています。

アジア太平洋地域では、中国、東南アジア、南アジアの航空宇宙市場が急速に成長すると予想されており、これが市場の需要をさらに促進するでしょう。

ボーイング社の「Commercial Outlook 2022-2041」によると、中国では2041年までに8,485機の新型機が納入され、市場サービス価値は5,450億米ドルに達すると予測されています。

さらに、インドブランドエクイティ財団(IBEF)によると、インドは2036年までに4億8,000万人の航空旅客数を記録すると予測されており、これは日本(2億2,500万人弱)とドイツ(2億人強)を合わせた数よりも多くなります。これを実現するためには、インドは2038年までに約2,380機の新型商業航空機を必要とするでしょう。

これに加え、高機能合金は石油・ガス産業でも必要とされています。高温や機械的ストレス下で優れた性能を発揮し、海水や酸への曝露に対する耐食性も備えています。

BPの「Statistical Review of World Energy 2022」によると、中国は2021年にアジア太平洋地域最大の石油生産国であり、前年比2.5%増の約2億トンの石油を生産しました。同時に、2021年の天然ガス市場の3分の1を占め、同地域最大の天然ガス生産国でもあり、この期間に合計約2,100億立方メートルの天然ガスを生産しました。

予測期間中、この地域の好調な動向により、高機能合金市場は成長すると予想されます。

競争環境

高機能合金市場は、上位企業間で部分的に統合されています。主要なプレーヤーには、ATI、Precision Castparts Corp.、日本冶金工業株式会社、CRS Holdings Inc.、High Performance Alloys, Inc.などが含まれます。

最近の業界動向

* 2022年12月: SLM SolutionsはElementum 3Dとの提携を発表しました。これにより、航空宇宙および宇宙産業の顧客向けに、高品質合金を用いた高性能部品を製造します。この提携は、積層造形技術の利用を拡大し、Elementum 3Dの材料の露出を増やし、SLM SolutionsがNXG XII 600の材料ポートフォリオを迅速に拡大することを可能にします。Elementum 3Dの高機能合金は、2023年にはSLM技術で利用可能になる予定です。

* 2022年1月: Desktop Metalは、Production Systemプラットフォームでの積層造形向けに、高強度と硬度を耐食性と組み合わせた高強度・高硬度合金「DM HH Stainless Steel(DM HH-SS)」を発表しました。この新材料は、石油・ガス、自動車、消費財、医療機器向けの耐摩耗性および耐食性部品の量産を可能にします。

* 2022年1月: Alloy Wire International(AWI)は、モリブデン、ニッケル、クロム、コバルト、アルミニウムで構成される高機能合金「Inconel 617」を発表しました。これは、医療、航空宇宙、原子力、石油化学分野に関連する部品での使用のために特別に設計されています。

本レポートは、世界の高性能合金市場に関する詳細な分析を提供しています。市場規模、予測、市場ダイナミクス、セグメンテーション、競合状況、市場機会、および将来のトレンドを網羅しており、過去データは2019年から2024年、予測期間は2025年から2030年を対象としています。

高性能合金の定義と特性

高性能合金は「スーパーアロイ」とも称され、コバルト、ニッケル、またはニッケル鉄を主要な合金元素とするオーステナイト系の面心立方結晶構造を持つことが特徴です。これらはステンレス鋼と比較して、優れた耐久性、機能性、耐熱性、耐食性を有しています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模と予測は容量(キロトン)に基づいて算出されています。

* ベースメタルタイプ別: アルミニウム、ニッケル、鋼、マグネシウム、チタン、その他のベースメタルタイプに分類されます。

* 製品タイプ別: 耐熱合金、耐食合金、耐摩耗合金、その他の製品タイプに分類されます。

* 最終用途産業別: 航空宇宙、電力、石油・ガス(化学産業を含む)、電気・電子、自動車、その他の最終用途産業に分類されます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、その他の欧州地域)、その他の地域(南米、中東・アフリカ)の主要11カ国を対象に詳細な分析が行われています。

市場ダイナミクス

市場の成長を促進する主要因としては、航空宇宙産業における合金需要の増加が挙げられます。一方で、原材料価格の変動が市場の成長を抑制する要因となっています。本レポートでは、業界バリューチェーン分析およびポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場構造が詳細に評価されています。

主要な市場機会と将来のトレンド

非鉄金属の需要急増が、高性能合金市場における主要な市場機会として注目されています。その他にも、新たな市場機会が存在すると予測されています。

競合状況

市場の主要プレーヤーとしては、ATI、Precision Castparts Corp、Nippon Yakin Kogyo Co., Ltd.、CRS Holdings Inc.、High Performance Alloys, Inc.などが挙げられます。競合戦略としては、合併・買収、合弁事業、提携、契約などの活動が活発に行われています。レポートでは、市場シェア分析または市場ランキング分析、および主要企業が採用する戦略が詳述されており、AMG、ATI、Corporation VSMPO-AVISMA、CRS Holdings Inc.、Fort Wayne Metals Research Products, LLC、High Performance Alloys, Inc、Nippon Yakin Kogyo Co., Ltd.、Precision Castparts Corp、Stanford Advanced Materialsなどの企業プロファイルも掲載されています。

主要な調査結果と市場予測

予測期間(2025-2030年)において、高性能合金市場は5%未満の年平均成長率(CAGR)で成長すると予測されています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占め、予測期間中(2025-2030年)も最も高いCAGRで成長すると推定されています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 航空宇宙産業における合金需要の増加

- 4.1.2 その他の推進要因

- 4.2 阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 ベースメタルタイプ

- 5.1.1 アルミニウム

- 5.1.2 ニッケル

- 5.1.3 鋼

- 5.1.4 マグネシウム

- 5.1.5 チタン

- 5.1.6 その他のベースメタルタイプ

- 5.2 製品タイプ

- 5.2.1 耐熱合金

- 5.2.2 耐食合金

- 5.2.3 耐摩耗合金

- 5.2.4 その他の製品タイプ

- 5.3 エンドユーザー産業

- 5.3.1 航空宇宙

- 5.3.2 電力

- 5.3.3 石油・ガス(化学を含む)

- 5.3.4 電気・電子

- 5.3.5 自動車

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 英国

- 5.4.3.2 フランス

- 5.4.3.3 ドイツ

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析 / 市場ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 AMG

- 6.4.2 ATI

- 6.4.3 VSMPO-AVISMA コーポレーション

- 6.4.4 CRSホールディングス株式会社

- 6.4.5 フォートウェイン・メタルズ・リサーチ・プロダクツLLC

- 6.4.6 ハイパフォーマンス・アロイズ株式会社

- 6.4.7 日本冶金工業株式会社

- 6.4.8 プレシジョン・キャストパーツ・コーポレーション

- 6.4.9 スタンフォード・アドバンスト・マテリアルズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 非鉄金属の需要急増

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

高性能合金とは、従来の一般的な金属材料では達成できない、極めて優れた特性を持つ合金の総称でございます。具体的には、高温環境下での強度や耐クリープ性、過酷な腐食環境に対する耐食性、高い耐摩耗性、あるいは軽量性、特定の磁気特性や超伝導性といった特殊な機能性など、特定の用途において極限的な性能が求められる場面で不可欠な材料として位置づけられております。これらの合金は、鉄、ニッケル、コバルト、チタン、アルミニウムなどを主成分としつつ、クロム、モリブデン、タングステン、ニオブ、レニウム、ハフニウムといった希少金属や高融点金属を微量ながらも精密に添加し、その組成や結晶構造を最適化することで、卓越した特性を発現させています。

高性能合金はその特性に応じて多岐にわたる種類がございます。代表的なものとしては、まず「耐熱合金(超合金)」が挙げられます。これは主にニッケル基、コバルト基、鉄基に分類され、ジェットエンジンのタービンブレードやガスタービン部品など、数百度から千数百℃にも達する超高温環境下で高い強度と耐酸化性、耐クリープ性を維持するために開発された合金です。特にニッケル基超合金は、単結晶化技術などによりその性能が飛躍的に向上しています。次に「チタン合金」は、比強度(密度あたりの強度)が非常に高く、優れた耐食性を持つことから、航空機構造材、医療用インプラント、化学プラントなどで広く利用されています。α型、β型、α+β型といった結晶構造の違いにより、特性が調整されます。また、「高強度アルミニウム合金」は、軽量性と高強度を両立させ、航空機や自動車の軽量化に貢献しています。特に7000系(Al-Zn-Mg-Cu系)や2000系(Al-Cu-Mg系)が代表的です。さらに、「マグネシウム合金」は実用金属材料の中で最も軽量であり、自動車部品や電子機器の筐体などに採用され、軽量化ニーズに応えています。その他にも、特定の腐食環境に特化した「高機能ステンレス鋼」や、形状記憶合金、アモルファス合金、高エントロピー合金など、特定の機能や特性を追求した多様な高性能合金が存在します。

これらの高性能合金は、現代社会の様々な基幹産業において不可欠な役割を担っています。最も象徴的な用途は「航空宇宙産業」であり、ジェットエンジンのタービンブレード、ディスク、燃焼器、ロケットエンジン部品、航空機構造材などに使用され、安全性と燃費効率の向上に貢献しています。また、「エネルギー産業」では、火力・原子力発電所の高温高圧部品、ガスタービン、燃料電池、地熱発電設備など、過酷な環境下での安定稼働を支えています。「自動車産業」においても、エンジン部品、ターボチャージャー、排気システム、車体軽量化のための構造材などに採用され、燃費向上や排ガス規制対応に寄与しています。「医療分野」では、生体適合性の高いチタン合金やコバルトクロム合金が人工関節、インプラント、手術器具などに用いられ、患者のQOL向上に貢献しています。さらに、「化学プラント」では、高温・高圧・腐食性流体を取り扱う反応容器や配管に耐食性の高い合金が使われ、プラントの安全性と長寿命化を実現しています。その他、電子機器、スポーツ・レジャー用品など、幅広い分野でその特性が活かされています。

高性能合金の開発と実用化には、様々な関連技術が不可欠です。まず「合金設計技術」では、計算材料科学、第一原理計算、CALPHAD(計算状態図作成)などの手法を駆使し、原子レベルでの材料挙動を予測し、最適な組成や微細構造を設計します。次に「製造プロセス技術」は、高性能合金の特性を最大限に引き出す上で極めて重要です。真空溶解、電子ビーム溶解、プラズマ溶解といった高度な溶解・精錬技術により、不純物を極限まで低減します。また、鍛造、圧延、押出といった熱間・冷間加工、超塑性加工、そして粉末冶金(HIP:熱間等方圧加圧)やアディティブマニュファクチャリング(3Dプリンティング)といった革新的な製造法が、複雑形状部品の製造や材料利用効率の向上に貢献しています。特に、ジェットエンジンのタービンブレードに用いられる単結晶製造技術は、高温強度を飛躍的に向上させるものです。さらに、「表面処理・コーティング技術」も重要で、熱遮蔽コーティング(TBC)や耐摩耗性コーティング、窒化処理などにより、材料表面の耐熱性、耐食性、耐摩耗性を向上させます。最後に、「評価・解析技術」として、引張試験、疲労試験、クリープ試験といった機械的特性評価に加え、走査型電子顕微鏡(SEM)、透過型電子顕微鏡(TEM)、X線回折(XRD)などを用いた微細構造解析が、材料の性能向上と品質保証に不可欠です。

市場背景としましては、高性能合金の需要は世界的に増加傾向にあります。航空宇宙産業の継続的な成長、エネルギー効率向上や環境規制強化に伴う次世代発電システムや自動車の軽量化ニーズ、そして高齢化社会における医療技術の進歩などが、その主要な牽引役となっています。高性能合金は、少量多品種生産が主流であり、高い技術的障壁が存在するため、高付加価値製品として取引されています。しかし、その製造にはニッケル、コバルト、クロム、モリブデン、レニウムといった特定のレアメタルへの依存度が高く、これらの資源の供給安定性や価格変動が市場に影響を与える地政学的リスクも存在します。主要なメーカーは、GE、Rolls-Royce、Pratt & Whitneyといった航空機エンジンメーカーや、三菱重工、IHI、住友電気工業、神戸製鋼所、日立金属(現:プロテリアル)といった素材メーカーが研究開発競争を繰り広げており、技術革新が市場競争力の源泉となっています。

将来展望としましては、高性能合金は今後もさらなる高性能化が追求されていくでしょう。具体的には、より高い温度での使用に耐えうる超高温耐性、極限環境下での超耐食性、そしてさらなる超軽量化が求められます。高エントロピー合金や、金属間化合物、セラミックス、複合材料との融合による新たな材料開発も進展すると考えられます。製造技術においては、アディティブマニュファクチャリング(3Dプリンティング)の普及と高度化が、複雑形状部品の製造コスト削減、リードタイム短縮、材料利用効率の向上に大きく貢献すると期待されています。また、AIやIoTを活用したスマート製造技術の導入により、生産プロセスの最適化や品質管理の高度化が進むでしょう。環境・持続可能性の観点からは、レアメタル使用量の削減、リサイクル技術の向上、そしてCO2排出量削減に貢献する材料開発が重要なテーマとなります。新たな応用分野としては、宇宙開発における次世代ロケットや探査機、次世代モビリティとしての空飛ぶ車、再生可能エネルギー分野での高効率化、さらには量子技術やAI関連デバイスといった最先端技術領域での活用も期待されており、高性能合金は未来社会を支える基盤材料として、その重要性を一層高めていくことでしょう。