高性能コンポジット市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 高性能コンポジット市場に関する詳細分析レポート

### 1. 市場概要

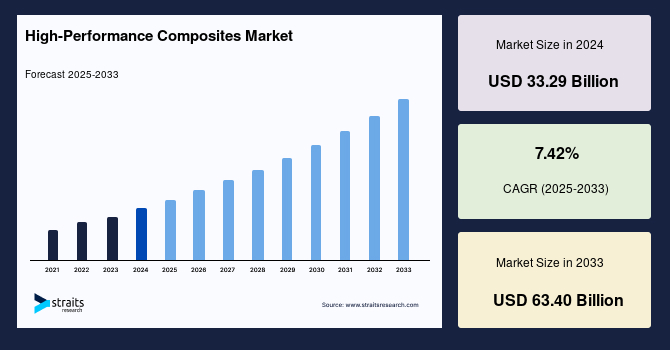

高性能コンポジット(HPC)の世界市場規模は、2024年に332.9億米ドルと評価されました。その後、2025年には357.6億米ドルに達し、2033年までには634.0億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は7.42%が見込まれています。

高性能コンポジットは、金属、セラミックス、ポリマーなどのマトリックスと、粒子、フィラー、繊維などの強化材を組み合わせた高度な材料です。その強度と弾性率は、配向された連続繊維を強化材として使用することで決定されます。特に、剛性を調整可能な炭素繊維強化コンポジットは、構造用途における複合材料の利用方法に革命をもたらす可能性を秘めています。

高性能コンポジットは、樹脂や繊維など多様な素材で構成され、自動車、航空宇宙・防衛、エレクトロニクス、民生用電子機器、エネルギー、その他の産業で幅広く応用されています。様々な産業で高性能コンポジットの新たな用途が拡大していることから、その市場範囲は今後も拡大し続けると予想されています。

高性能コンポジットの主要な特性には、高強度、耐食性の向上、高い耐衝撃性、設計の柔軟性による優れた性能、寸法安定性の向上、低い熱伝導率、そして耐久性の向上が挙げられます。これらの特性は、従来の材料では達成が困難な、軽量化と高性能化の両立を可能にし、産業界におけるその重要性を高めています。

### 2. 市場牽引要因

高性能コンポジット市場の成長を促進する主要な要因は多岐にわたります。

* **軽量車両への需要増加**: 自動車の性能向上や燃費効率の改善、電気自動車(EV)の航続距離延長といったニーズの高まりから、軽量素材への需要が拡大しています。高性能コンポジットは、スチールやアルミニウムと比較して大幅な軽量化を実現しつつ、同等以上の強度と安全性を確保できるため、自動車産業における採用が急速に進んでいます。

* **幅広い最終用途産業での採用拡大**: 建設、自動車、産業機械、圧力容器、風力タービン、医療システムなど、多岐にわたる最終用途産業において、高性能コンポジットの需要が拡大しています。これらの産業では、高性能コンポジットが提供する軽量性、高強度、耐食性、耐衝撃性、設計の自由度、寸法安定性、低熱伝導率、耐久性といった優れた特性が、製品の性能向上、寿命延長、運用コスト削減に貢献しています。

* **商用航空宇宙産業の著しい成長**: 商用航空宇宙産業の目覚ましい成長は、高性能コンポジットの需要を劇的に刺激しています。特に、ボーイング787ドリームライナーのような航空機は、機体重量の50%以上を複合材料が占めており、高性能コンポジットの需要を大きく牽引しています。エアバスA380やA350 XWBといった他の複合材製航空機の生産増加も、市場需要に寄与しています。複合材料は軍用機やヘリコプターで長年使用されてきましたが、商用航空分野でも大規模に導入され始めています。

* **建設業界における成長と技術進歩**: 建設業界では、収益の増加、技術の進歩、新製品開発の増加、オリジナル機器メーカー(OEM)の増加などにより、著しい成長が見られます。高性能コンポジット、特に炭素繊維は、建設分野において不可欠な要素として広く認識されています。軽量で高強度、耐久性、優れた断熱性を持つ高性能コンポジットは、商業および住宅建設の両方において革命をもたらし、グリーンビルディングソリューションとしての利点が設計専門家によって再発見されています。

* **航空宇宙および建設業界における軽量素材への需要**: 航空宇宙および建設業界では、高性能コンポジットが持つ優れた設計の柔軟性、耐久性、耐薬品性、耐熱性、そして軽量性により、軽量素材への需要が高まっています。これらの特性は、より高性能で効率的な構造物の実現に不可欠であり、市場成長を後押ししています。

### 3. 市場抑制要因

高性能コンポジット市場には、いくつかの抑制要因も存在します。

* **高コスト**: 高性能コンポジットは、従来の材料と比較して製造コストが高いことが大きな課題です。例えば、軽量化効果の高い炭素繊維は、スチールやアルミニウムよりも高価であり、これが市場への参入障壁となることがあります。高強度スチールやアルミニウムも軽量化に寄与しますが、炭素繊維ほどの軽量化は実現できず、コストと性能のバランスが常に問われます。

* **製造コストと労働集約的な工程**: 高性能コンポジットの製造工程は、従来の材料と比較して労働集約的であり、生産コストが高くなる傾向があります。特に価格感度の高い市場においては、この高コストが販売量に大きな影響を与える可能性があります。

* **代替材料との競争**: 特定の用途においては、高性能コンポジットよりも安価で入手しやすい代替材料が存在し、市場の成長を抑制する可能性があります。特に、コストが最優先される分野では、高性能コンポジットの採用が進みにくい場合があります。

### 4. 市場機会

市場の抑制要因が存在する一方で、高性能コンポジット市場には多くの成長機会が潜在しています。

* **研究開発(R&D)への投資増加**: 高性能コンポジット市場における競争の激化は、この分野での研究開発の必要性を強く推進しています。企業は、より高性能でコスト効率の高い材料や製造プロセスの開発に注力しており、これが新たな用途の開拓につながっています。

* **電気自動車(EV)市場の成長**: 世界の軽量材料市場は、EVへの研究開発投資の増加に伴い、今世紀末までに数千億ドル規模に達すると予想されています。EVにおいては、バッテリーの航続距離を延ばすために車両の軽量化が不可欠であり、高性能コンポジットがその重要なソリューションとして期待されています。

* **低コスト生産方法の研究**: 軽量材料を低コストで生産するための新しい方法が活発に研究されています。製造プロセスの革新や原材料コストの削減は、高性能コンポジットの普及を加速させる重要な要素となります。

* **企業の戦略的取り組み**: 高性能コンポジット市場の主要企業は、市場シェアの向上とグローバルな流通ネットワークの拡大のために、革新、拡張、統合、買収といった戦略を積極的に採用しています。これらの企業は、新用途への道を開く製品を開発するためにR&D活動に注力しています。例えば、東レ(日本)は、樹脂含浸炭素繊維シートである「TORAYCAプリプレグ」を導入しました。これは軽量かつ高エネルギー特性を持つため、航空宇宙分野で広く使用されているほか、ゴルフシャフト、釣り竿、テニスラケットフレームなどのスポーツ用品にも応用されています。

* **新たな応用分野の開拓**: 高性能コンポジットの優れた特性は、これまでの材料では不可能だった新たな製品やシステムの開発を可能にします。例えば、医療分野では生体適合性を持つコンポジット材料が、建設分野では耐久性とデザイン性を兼ね備えた材料が、それぞれ新しい市場機会を創出しています。

### 5. 地域別分析

高性能コンポジット市場は、地域によって異なる成長動向と特徴を示しています。

* **北米**: 世界の高性能コンポジット市場において最大のシェアを占めており、予測期間中のCAGRは6.22%で成長すると予測されています。この産業は、年間約220億米ドルを米国経済に貢献する経済的原動力となっています。フォードやゼネラルモーターズといった主要自動車メーカーの存在は、高性能コンポジットの需要をさらに高める要因です。例えば、TPIコンポジット(米国)は、メキシコに新しい製造施設を開設することで風力ブレード生産事業を拡大しました。この新工場で製造された風力ブレードは、ガメサ・テクノロジー・コーポレーション(スペイン)に供給されており、この拡大は同社が世界の高性能コンポジット市場におけるリーダーシップを維持する上で貢献しています。

* **ヨーロッパ**: 予測期間中に8.09%のCAGRで成長すると予想されています。ヨーロッパでは、航空宇宙産業が最も急速に成長しているセクターであり、その高い剛性と軽量性から航空機部品製造における複合材料の応用が増加しています。ダッソー・アビエーションやエアバスを含む航空機メーカーからの需要増加により、高性能コンポジットの需要が高まっています。また、自動車および産業分野もヨーロッパの主要セクターの一つです。建設分野における高品質な複合材料への需要も高まっており、新しい製造技術への投資を促進しています。テイジン、SGLグループ、ヘクセル・コーポレーション、東レなどの市場プレイヤーは、独自の特許技術を用いて複合材料を製造しています。例えば、SGLグループは、CFRP材料の開発のために複数の学術機関や研究センターと提携しています。ドイツはヨーロッパ市場で最大のシェアを占めており、予測期間中もその地位を維持すると予想されます。将来の戦闘航空システムプロジェクトの出現は、航空宇宙用途における複合材料の需要をさらに促進するでしょう。英国の高性能コンポジット市場も、電子・電気分野からの製品需要の高まりにより、指数関数的に成長すると見込まれています。

* **アジア太平洋地域**: 市場参加者にとって最も魅力的な地域であり、今後も高性能熱可塑性コンポジットの最大の需要発生源であり続けると予想されます。近年、アジア太平洋地域のインフラ産業は健全なペースで成長しており、この市場において評価期間中に驚異的な成長率を記録すると推定されています。特に中国、日本、台湾、韓国、そしてインド、マレーシア、インドネシア、ベトナムといった新興国では、住宅および商業建設への投資が活発です。様々な最終用途産業における炭素繊維や高性能コンポジットに関する有利な規制は、予測期間中の市場成長を促進すると期待されています。「メイク・イン・インディア」を含む製造業を後押しする政府政策の改革といくつかのイニシアチブは、市場プレイヤーをますます市場への参加へと誘引しています。広大な顧客基盤、低コストな製造、必要な投入材の容易な入手、そして可処分所得の増加は、この地域における高性能熱可塑性コンポジットの膨大な国内需要を保証しています。

* **世界のその他の地域(RoW)**: ラテンアメリカ、中東、アフリカで構成されます。ラテンアメリカ地域では、ブラジルが最も強力な高性能炭素繊維コンポジット産業を有しています。建設産業の巨大な成長と都市化の進展は、この地域の建設用繊維複合材料市場の発展をもたらしました。ブラジルの高性能建設用炭素コンポジット産業は、エレケイロス、エンブラポール、クロミテック、フィアブラスといった中小企業から大企業まで、製造、成形、材料供給の幅広い企業によって特徴づけられています。アフリカでは、エチオピアが大陸で2番目に大きな人口を持つ最も急速に成長している経済国です。エチオピアの建設ポテンシャルは、国家主導経済と工業化を目指す政府によって支えられています。ビショフツ建設産業(BAI)は、エチオピア軍が運営する建設製造・組立会社です。BAIは、バス、ピックアップトラック、SUV、トラック、戦車や装甲兵員輸送車(APC)などの軍事装備の組立、アップグレード、オーバーホール、現地化を行っています。これにより、エチオピアはアフリカの将来市場として建設プレイヤーの間で最大の関心を集め、地域の市場成長を牽引しています。

### 6. セグメント分析

#### 6.1. 材料タイプ別(樹脂)

* **熱硬化性樹脂**: 市場における最大の貢献セグメントであり、予測期間中に6.85%のCAGRで成長すると推定されています。熱硬化性樹脂は、高耐熱性、寸法安定性、電気絶縁能力など、幅広い特性を持つため、様々な最終用途で広く使用されています。また、金属や熱可塑性樹脂などの代替製品と比較して、優れた性能を発揮します。ポリマーの架橋結合により熱可塑性樹脂よりも強度が高く、高温用途に適しています。これらの化合物は、軽量性、高強度、耐食性の向上、高耐衝撃性、優れた性能、設計の柔軟性などの特性から、自動車、航空宇宙・防衛、圧力容器、風力タービン、医療・建設システムで広く使用されています。最も一般的に使用される熱硬化性樹脂には、ポリエステル、ビニルエステル、エポキシ、フェノール樹脂があります。

* **熱可塑性樹脂**: 高性能コンポジット市場において非常に高い成長率が期待されています。このセグメントの成長は、熱可塑性樹脂が持つ再溶解および改変の柔軟性、そして残留物の少なさから、様々な産業で高品質な熱可塑性コンポジットの使用が増加していることに起因します。また、熱可塑性樹脂は交換、再構成、再利用が可能であるため、高性能熱硬化性コンポジット市場との競争が激化し、熱硬化性コンポジットの成長を一部抑制する要因となっています。

#### 6.2. 強化繊維別

* **炭素繊維**: 最も高い市場シェアを占めており、予測期間中に7.12%のCAGRで成長すると推定されています。炭素繊維は多様な形態で利用可能であり、用途の要件に応じて加工することができます。炭素繊維が樹脂と結合されると、高い引張強度を持ちながら非常に軽量な複合材料を形成します。高性能コンポジット市場の主要企業は、市場シェアの向上とグローバルな流通ネットワークの拡大のために、革新、拡張、統合、買収といった戦略を採用しています。これらの企業は、新用途への道を開く製品を開発するためにR&D活動に注力しています。

* **S-ガラス繊維**: 自動車、航空機、航空宇宙製造におけるS-ガラスの使用が増加しており、S-ガラス市場の成長を牽引しています。現在、自動車部品製造においては、アルミニウムやスチールがS-ガラス製品に置き換えられています。S-ガラスは、軽量で低コストな自動車、航空機、航空宇宙製造ソリューションを提供することができます。高性能S-ガラスコンポジット市場のシェアは拡大すると予想されています。この成長は、胴体スキン、下部パネル、防火壁における高性能S-ガラスコンポジットの使用増加に起因しており、これらは衝撃力に耐える能力があるためです。さらに、これらのコンポジットは低温特性と高い耐食性を持ち、軽量でありながら強度と疲労耐性を向上させることができます。

#### 6.3. 最終用途産業別

* **自動車および産業**: 市場において最大の貢献セグメントであり、予測期間を通じて7.01%のCAGRで成長すると予想されています。自動車用コンポジットは、トラック、乗用車、その他の車両、特にボンネット下や内装で広く使用される軽量材料です。複合材料は、車両の軽量化に最適な選択肢であり、多くの自動車の内外装アプリケーションに採用されています。自動車産業における複合材料の使用は、過去数年間でその優れた安定性により増加しています。産業用途における複合材料には、従来スチールや鋼鉄で製造されてきた工場設備が含まれます。しかし、高性能コンポジットの出現により、この分野での従来の材料の使用は減少傾向にあると予想されます。高性能コンポジットは、重量が大きく輸送が困難な従来の建設材料よりも優れた特性を提供します。

* **建設**: 高性能コンポジットは、高強度重量比、耐久性、優れた断熱性により、商業および住宅分野に革命をもたらしました。設計専門家は、新しい建設プロジェクトや改修工事において、グリーンビルディングソリューションの利点を発見し続けています。彼らは、耐久性、軽量性、耐食性、高強度、低メンテナンス要件などのプラスチック複合建材に焦点を当てています。

* **航空宇宙・防衛**: 今後10年間、高性能コンポジットの主要な利用先であり続け、急速に普及すると予想されています。軍用機やヘリコプターでは長年複合材料が使用されてきましたが、商用航空分野でも大規模に導入され始めています。ボーイング787ドリームライナーのような航空機は、機体重量の50%以上を複合材料が占めており、需要を大きく牽引しています。

* **その他**: エレクトロニクス、民生用電子機器、エネルギー(風力タービンなど)、医療、圧力容器などの産業でも、高性能コンポジットの利用が拡大しています。これらの分野では、特定の性能要件を満たすために、高性能コンポジットのユニークな特性が不可欠とされています。

このレポートは、高性能コンポジット市場の包括的な現状と将来展望を提供し、市場参加者が情報に基づいた戦略的決定を下すための貴重な洞察を提供します。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の高性能コンポジット市場規模分析

- 世界の高性能コンポジット市場概要

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- 世界の高性能コンポジット市場概要

- 北米市場分析

- 導入

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 米国

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- カナダ

- 欧州市場分析

- 導入

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 英国

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 導入

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 中国

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 導入

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- 中南米市場分析

- 導入

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- ブラジル

- 樹脂タイプ別

- 導入

- 樹脂タイプ別金額

- 熱可塑性樹脂

- 金額別

- 熱硬化性樹脂

- 金額別

- 繊維タイプ別

- 導入

- 繊維タイプ別金額

- アラミド繊維

- 金額別

- 炭素繊維

- 金額別

- Sガラス

- 金額別

- 用途別

- 導入

- 用途別金額

- 建設

- 金額別

- 自動車および産業

- 金額別

- 航空宇宙および防衛

- 金額別

- エネルギー

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米地域

- 競合状況

- 高性能コンポジット市場のプレーヤー別シェア

- M&A契約および協業分析

- 市場プレーヤー評価

- 東レ株式会社

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- BASF SE

- SGLグループ – ザ・カーボン・カンパニー

- ソルベイS.A.

- 帝人株式会社

- オーウェンス・コーニング・コーポレーション

- コンクリンケ・テンカーテNV

- ハンツマン・インターナショナルLLC

- アルケマ

- AGY

- SABIC

- 東レ株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

高性能コンポジットとは、二種類以上の異なる材料を組み合わせることで、それぞれの単一材料では実現できない優れた特性を発揮するように設計された複合材料の中でも、特に高い性能を追求したものを指します。これらは、一般的に、強度や剛性を担う「強化繊維」と、それらを結合し、形状を保持する役割を持つ「マトリックス樹脂」から構成されます。軽量でありながら高い強度や剛性、耐熱性、耐腐食性、疲労特性などを兼ね備えている点が特徴であり、航空宇宙産業をはじめとする様々な先端分野で不可欠な材料として利用されております。

これらのコンポジットは、その構成材料によっていくつかの種類に分類されます。まず、強化繊維の種類としては、炭素繊維、ガラス繊維、アラミド繊維などが代表的です。炭素繊維強化プラスチック(CFRP)は、非常に高い比強度と比剛性を持ち、軽量化が求められる用途で広く用いられます。ガラス繊維強化プラスチック(GFRP)は、比較的安価でありながら優れた強度と電気絶縁性を持つため、幅広い産業で利用されております。アラミド繊維強化プラスチック(AFRP)は、高い引張強度と衝撃吸収性、振動減衰特性に優れるため、防弾材やスポーツ用品などに応用されます。さらに、硼素繊維や炭化ケイ素繊維などの特殊な繊維も、特定の高性能用途で使われることがあります。マトリックス樹脂の種類では、熱硬化性樹脂と熱可塑性樹脂が主流です。エポキシ樹脂や不飽和ポリエステル樹脂といった熱硬化性樹脂は、硬化すると再溶解せず、優れた機械的特性と耐熱性を示します。一方、PEEK(ポリエーテルエーテルケトン)やPPS(ポリフェニレンサルファイド)などの熱可塑性樹脂は、再加熱によって成形が可能であり、高靭性、耐薬品性、リサイクル性、そして短い成形サイクルが利点です。また、樹脂以外にも、高温環境での使用に耐えるセラミック基複合材料(CMC)や、高強度と耐摩耗性を持つ金属基複合材料(MMC)なども高性能コンポジットの一種として開発が進められております。

高性能コンポジットの応用範囲は非常に広く、多岐にわたる産業でその価値を発揮しております。最も顕著なのは航空宇宙分野で、航空機の主翼、胴体、尾翼などの構造材、人工衛星やロケットの部材に採用され、大幅な軽量化と燃費向上、性能向上に貢献しております。自動車産業では、車体の軽量化による燃費改善や電気自動車の航続距離延長、安全性の向上を目指し、シャシーやボディパネル、構造部品に利用されております。スポーツ用品分野では、テニスラケット、ゴルフシャフト、釣り竿、自転車のフレーム、スキー板などに使われ、操作性の向上やパフォーマンスの最大化を実現しています。また、風力発電のブレードのように大型で耐久性が求められる構造物や、圧力容器、パイプ、医療機器、建築・土木分野での補修・補強材としてもその利用が拡大しております。

このような高性能コンポジットの製造には、多岐にわたる関連技術が不可欠です。まず、成形加工技術としては、高品質で複雑な形状の部品を製造するオートクレーブ成形や、液体樹脂を注入して成形する樹脂注入成形(RTM)、回転体に適したフィラメントワインディング、連続した断面形状の製品を作る引抜き成形などがあります。近年では、複雑な内部構造を持つ部品を直接製造できる積層造形(3Dプリンティング)技術も進化し、高性能コンポジットへの適用が期待されております。また、製品の設計段階では、有限要素解析(FEA)などのシミュレーション技術が不可欠であり、材料特性や構造挙動を詳細に予測することで、最適な設計と性能の最大化が図られております。品質保証のためには、超音波探傷やX線検査、サーモグラフィなどの非破壊検査技術が重要であり、内部欠陥の有無を評価します。さらに、環境負荷低減の観点から、使用済みコンポジットのリサイクル技術の開発も活発に進められており、機械的リサイクル、熱分解リサイクル、化学的リサイクルなど、様々なアプローチが研究されております。これらの先進的な製造・評価・設計・リサイクル技術の進展が、高性能コンポジットのさらなる可能性を広げ、持続可能な社会の実現にも貢献していくことが期待されております。