ハイパフォーマンスコンピューティング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ハイパフォーマンスコンピューティング市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、産業用途(政府・防衛、学術・研究機関、BFSI、製造・自動車工学など)、チップタイプ(CPU、GPU、FPGA、ASIC/AIアクセラレーター)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

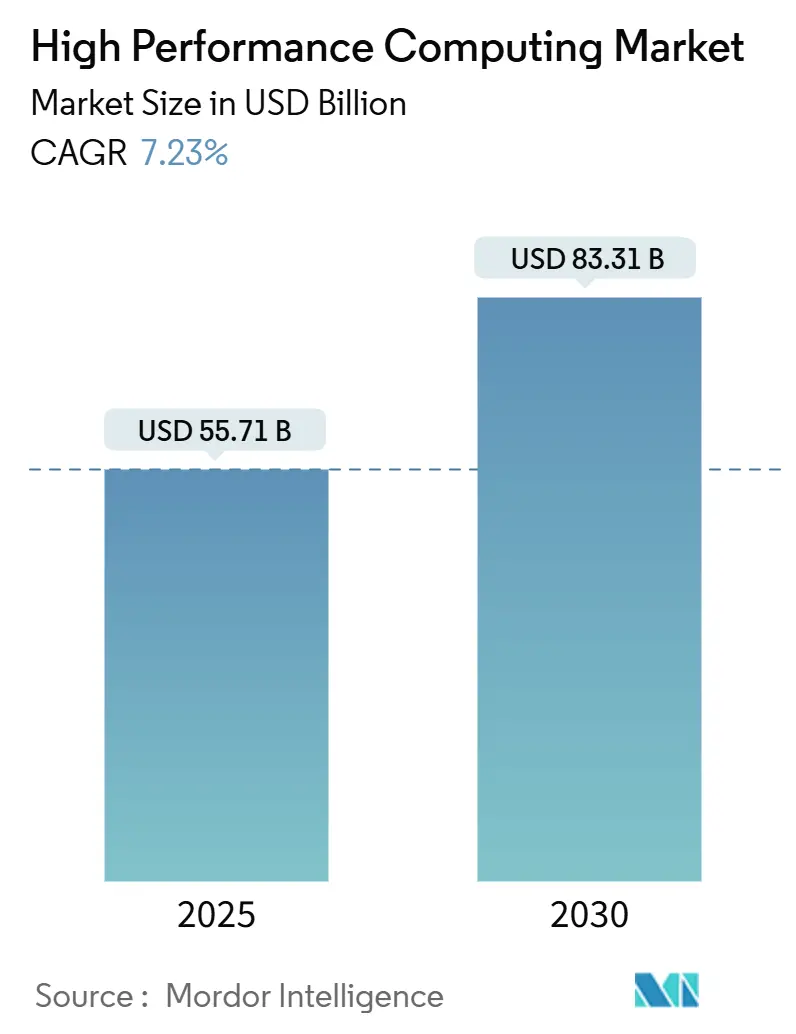

ハイパフォーマンスコンピューティング(HPC)市場は、2025年の557.1億米ドルから2030年には833.1億米ドルに達すると予測され、年平均成長率(CAGR)は7.23%です。市場の重心は純粋な科学シミュレーションからAIワークロードへと移行しており、基盤モデルのトレーニングと物理ベースのコード実行の両方を可能にするGPUリッチなクラスターへの需要が高まっています。各国政府のAIプログラムは、ハイパースケーラーと競合して加速システムを調達しており、供給の逼迫と高密度電力エンベロープを制御する液冷アーキテクチャの魅力が強化されています。ハードウェアが依然として主要な予算を占める一方で、予測不可能なAI需要に対応する従量課金モデルを組織が好むため、マネージドサービスとHPC-as-a-Serviceが急速に成長しています。ハイブリッド展開の拡大、ライフサイエンスパイプラインの加速、データセンターの再設計を促す持続可能性への要求も市場を牽引しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが収益シェアの55.3%を占め、サービスは2030年までに14.7%のCAGRで成長する見込みです。

* 展開モード別: 2024年にはオンプレミス環境がHPC市場の収益の78.5%を占めると予測されていますが、クラウドHPCは2030年までに19.2%のCAGRで最も速い成長を遂げる見込みです。

* エンドユーザー産業別: 2024年には製造業が収益シェアの25.1%を占め、ライフサイエンスは2030年までに16.5%のCAGRで成長する見込みです。

* 地域別: 北米が最大の市場シェアを維持し、アジア太平洋地域が最も速い成長率を示すと予測されています。これは、中国とインドにおけるAIおよびHPCインフラへの投資増加に牽引されています。

* アプリケーション別: シミュレーションとデータ分析が主要なアプリケーションであり続ける一方、AI/機械学習ワークロードは最も急速に拡大している分野です。

このレポートは、ハイパフォーマンスコンピューティング(HPC)市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

1. 市場の定義と範囲

HPC市場は、科学、工学、分析、AIなどの分野で大規模並列処理や高速化されたワークロードを実行するために設計された、専用サーバー、ストレージサブシステム、高速相互接続、対応ソフトウェア、および関連する専門サービスやマネージドサービスから生じる年間収益と定義されています。消費者向けゲーミングGPUやHPCワークロード向けに構成されていない汎用クラウドインフラは対象外です。

2. 市場規模と成長予測

HPC市場は、2030年までに833.1億米ドルに達すると予測されており、年平均成長率(CAGR)は7.23%で成長すると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* AI/MLトレーニングワークロードの爆発的増加: 米国連邦研究所やティア1クラウドプロバイダーにおけるAI/機械学習トレーニングワークロードの急増。

* GPU加速型分子動力学の需要拡大: アジアの製薬アウトソーシング拠点におけるGPU加速型分子動力学の需要の高まり。

* 自動車ADASシミュレーションの義務化: EUのEURO-NCAP 2030ロードマップにおける自動車ADASシミュレーションのコンプライアンス義務化。

* 国家エクサスケールイニシアチブ: 中国とインドにおける国産プロセッサ採用を推進する国家エクサスケールイニシアチブ。

4. 市場の阻害要因

市場の成長を抑制する要因も存在します。

* データセンターの水使用制限: 干ばつに見舞われやすい米国の州におけるデータセンターの水使用制限の厳格化。これにより、水冷技術や液浸冷却技術の導入が進み、建設コストが15~20%増加する可能性があります。

* 超低遅延エッジ要件: 集中型クラウドの経済性を損なう超低遅延エッジ要件の増加。

* HBM3eメモリの世界的不足: 2024年から2026年にかけてGPUサーバーの出荷を制約するHBM3eメモリの世界的不足。

5. 主要なセグメンテーション

市場は以下の主要なセグメントにわたって分析されています。

* コンポーネント別:

* ハードウェア: サーバー(汎用CPU、GPU加速型、ARMベース)、ストレージシステム(HDD、フラッシュベース、オブジェクトストレージ)、相互接続・ネットワーキング(InfiniBand、イーサネット、カスタム/光相互接続)。

* ソフトウェア: システムソフトウェア(OS、クラスター管理)、ミドルウェアおよびRASツール、並列ファイルシステム。

* サービス: プロフェッショナルサービス、マネージドサービスおよびHPC-as-a-Service(HPCaaS)。特にHPCaaSは、14.7%のCAGRで最も急速に成長しているセグメントです。

* 展開モード別: オンプレミス、クラウド、ハイブリッド。ハイブリッドモデルは、機密性の高いワークロードをオンプレミスに保持しつつ、ピーク需要時にクラウドを利用することで、セキュリティを損なうことなくコストの柔軟性を提供します。

* チップタイプ別: CPU、GPU、FPGA、ASIC/AIアクセラレーター。AIトレーニングや大規模推論タスクにおける大規模並列処理への依存から、GPUは2030年まで10.5%のCAGRで勢いを増しています。

* 産業アプリケーション別: 政府・防衛、学術・研究機関、BFSI(銀行・金融サービス・保険)、製造・自動車工学、ライフサイエンス・ヘルスケア、エネルギー・石油・ガス、その他の産業アプリケーション。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ。アジア太平洋地域は、中国とインドにおける国家エクサスケールプロジェクトや製薬アウトソーシング需要に牽引され、9.3%のCAGRで最も急速に成長すると予測されています。

6. 競争環境

市場は、Advanced Micro Devices (AMD)、NEC Corporation、Fujitsu Limited、Qualcomm Incorporated、Hewlett Packard Enterprise (HPE)、Dell Technologies、Lenovo Group、IBM Corporation、Atos SE / Eviden、Cisco Systems、NVIDIA Corporation、Intel Corporation、Penguin Computing (SMART Global)、Inspur Group、Huawei Technologies、Amazon Web Services (AWS)、Microsoft Azure、Google Cloud Platform、Oracle Cloud Infrastructure、Alibaba Cloud、Dassault Systèmesなど、多数の主要企業によって競争が繰り広げられています。市場集中度、戦略的動き(M&A、JV、IPO)、市場シェア分析、および各企業のプロファイルが詳細に調査されています。

7. 調査方法論

本レポートは、一次調査(HPCシステムインテグレーター、半導体アーキテクト、クラウドHPC製品マネージャー、各国計算センターのディレクターへのインタビュー)と二次調査(TOP500リスト、米国エネルギー省予算、EuroHPC共同事業助成金、UN Comtrade貿易フロー、OECD STAN R&D支出、IEEE Xploreの学術論文、企業提出書類、HPCwireなどの業界ポータル、D&B Hoovers、Dow Jones Factivaなどの有料リポジトリ)を組み合わせて実施されています。市場規模の算出と予測は、HPCクラスのサーバーおよびストレージの世界出荷量に加重平均販売価格を乗じるトップダウンモデルと、主要サプライヤーおよびクラウドノード消費ログのボトムアップ集計による検証を組み合わせて行われています。

8. 市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、HPC市場の動向を理解し、戦略的な意思決定を行うための包括的で信頼性の高い情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 米国連邦研究所およびティア1クラウドプロバイダーにおけるAI/MLトレーニングワークロードの爆発的増加

- 4.2.2 アジアの製薬アウトソーシングハブにおけるGPU加速分子動力学の需要急増

- 4.2.3 EU EURO-NCAP 2030ロードマップにおける自動車ADASシミュレーションの義務化

- 4.2.4 中国とインドにおける国産プロセッサ採用を推進する国家エクサスケールイニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 干ばつに見舞われやすい米国州におけるデータセンターの水使用制限の強化

- 4.3.2 超低遅延エッジ要件が集中型クラウド経済を損なう

- 4.3.3 HBM3eメモリの世界的な不足が2024-26年のGPUサーバー出荷を制約

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望(チップレット、光インターコネクト)

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 サーバー

- 5.1.1.1.1 汎用CPUサーバー

- 5.1.1.1.2 GPUアクセラレーテッドサーバー

- 5.1.1.1.3 ARMベースサーバー

- 5.1.1.2 ストレージシステム

- 5.1.1.2.1 HDDアレイ

- 5.1.1.2.2 フラッシュベースアレイ

- 5.1.1.2.3 オブジェクトストレージ

- 5.1.1.3 インターコネクトとネットワーキング

- 5.1.1.3.1 InfiniBand

- 5.1.1.3.2 イーサネット (25/40/100/400 GbE)

- 5.1.1.3.3 カスタム/光インターコネクト

- 5.1.2 ソフトウェア

- 5.1.2.1 システムソフトウェア (OS、クラスター管理)

- 5.1.2.2 ミドルウェアとRASツール

- 5.1.2.3 並列ファイルシステム

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナルサービス

- 5.1.3.2 マネージドおよびHPC-as-a-Service (HPCaaS)

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 チップタイプ別 (コンポーネントとの横断)

- 5.3.1 CPU

- 5.3.2 GPU

- 5.3.3 FPGA

- 5.3.4 ASIC / AIアクセラレーター

- 5.4 産業用途別

- 5.4.1 政府および防衛

- 5.4.2 学術および研究機関

- 5.4.3 BFSI

- 5.4.4 製造業および自動車工学

- 5.4.5 ライフサイエンスおよびヘルスケア

- 5.4.6 エネルギー、石油およびガス

- 5.4.7 その他の産業用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国 (スウェーデン、ノルウェー、フィンランド)

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 シンガポール

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 サウジアラビア

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、IPO)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アドバンスト・マイクロ・デバイセズ社

- 6.4.2 日本電気株式会社

- 6.4.3 富士通株式会社

- 6.4.4 クアルコム社

- 6.4.5 ヒューレット・パッカード・エンタープライズ

- 6.4.6 デル・テクノロジーズ

- 6.4.7 レノボ・グループ

- 6.4.8 IBMコーポレーション

- 6.4.9 アトスSE / エビデン

- 6.4.10 シスコシステムズ

- 6.4.11 エヌビディアコーポレーション

- 6.4.12 インテルコーポレーション

- 6.4.13 ペンギン・コンピューティング(SMARTグローバル)

- 6.4.14 浪潮集団

- 6.4.15 ファーウェイ・テクノロジーズ

- 6.4.16 アマゾン ウェブ サービス

- 6.4.17 マイクロソフト アジュール

- 6.4.18 グーグル クラウド プラットフォーム

- 6.4.19 オラクル クラウド インフラストラクチャ

- 6.4.20 アリババクラウド

- 6.4.21 ダッソー・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイパフォーマンスコンピューティング(HPC)は、膨大な量のデータを極めて高速に処理し、複雑な計算問題を解決するための技術やシステムを指します。従来の一般的なコンピューターでは処理に膨大な時間やリソースを要するような、大規模かつ高度な計算を、並列処理や分散処理といった手法を駆使して短時間で実行することを目的としています。科学技術研究、工学設計、ビジネス分析など、多岐にわたる分野で不可欠なツールとなっており、現代社会のイノベーションを加速させる原動力の一つと言えるでしょう。

HPCシステムにはいくつかの種類があります。最も代表的なものは「スーパーコンピューター」で、これは特定の高性能計算のために設計・構築された統合システムです。世界最速を競うようなシステムがこれに該当します。次に、「クラスターコンピューティング」は、多数の汎用サーバーを高速ネットワークで接続し、あたかも一台のコンピューターのように協調動作させることで高性能を実現する方式です。コスト効率が高く、多くの研究機関や企業で利用されています。さらに、「グリッドコンピューティング」は、地理的に分散した複数のコンピューターリソースをネットワークで結び、一つの大きな仮想コンピューターとして利用する概念です。そして近年では、「クラウドHPC」が注目を集めています。これは、Amazon Web Services (AWS) や Microsoft Azure、Google Cloud Platform (GCP) などのクラウドサービスプロバイダーが提供するHPC環境を、必要な時に必要なだけ利用する形態です。初期投資を抑え、柔軟なリソース調達が可能である点が大きなメリットです。

HPCの用途は非常に広範です。科学技術分野では、気象予報や気候変動シミュレーション、地震シミュレーション、宇宙物理学における天体形成のモデル化、材料科学における新素材開発のための分子動力学計算などに利用されています。工学分野では、自動車の衝突安全解析、航空機の空力設計、建築物の耐震シミュレーションなど、製品開発や設計の最適化に不可欠です。医療・生命科学分野では、新薬開発のための分子ドッキングシミュレーション、ゲノム解析、タンパク質構造解析、医療画像処理などに活用され、病気のメカニズム解明や治療法の開発に貢献しています。金融分野では、高頻度取引(HFT)のアルゴリズム開発、リスク管理、市場予測モデルの構築にHPCが用いられています。また、近年では人工知能(AI)や機械学習の分野において、大規模なディープラーニングモデルの学習やデータ解析にHPCが不可欠な存在となっています。映画のCGレンダリングやゲーム開発といったエンターテイメント分野でも、複雑なグラフィック処理にHPCが活用されています。

HPCを支える関連技術も多岐にわたります。まず、計算能力を向上させるための「並列処理アーキテクチャ」が挙げられます。CPUのマルチコア化はもちろん、GPU(Graphics Processing Unit)やFPGA(Field-Programmable Gate Array)といったメニーコアプロセッサの活用により、膨大な並列計算が可能になりました。特にGPUは、AI/機械学習の分野でその計算能力が重宝されています。次に、ノード間のデータ転送を高速化する「高速ネットワーク技術」が重要です。InfiniBandやRoCE(RDMA over Converged Ethernet)といった低遅延・高帯域幅のインターコネクトがHPCシステムには不可欠です。また、大量のデータを効率的に保存・アクセスするための「高性能ストレージシステム」も欠かせません。LustreやGPFS(IBM Spectrum Scale)のような並列ファイルシステムや、NVMe(Non-Volatile Memory Express)SSDの活用が進んでいます。プログラミングにおいては、並列処理を記述するための「プログラミングモデル」として、MPI(Message Passing Interface)やOpenMP、GPU向けのCUDAなどが広く利用されています。さらに、高密度化・高性能化に伴う発熱問題に対応するため、「高度な冷却技術」(液冷、浸漬冷却など)も進化を続けています。近年では、リソースの効率的な利用と柔軟な環境構築のために、仮想化技術やコンテナ技術(Docker, Kubernetesなど)もHPC環境で活用され始めています。

HPC市場は、科学技術計算の需要に加え、AI/機械学習の急速な発展によって大きく成長しています。特に、クラウドHPCの台頭は市場に大きな変化をもたらしました。オンプレミスでのHPCシステム構築・運用には多大な初期投資と専門知識が必要でしたが、クラウドHPCはこれらの障壁を下げ、より多くの企業や研究者がHPCを利用できる環境を提供しています。これにより、中小企業やスタートアップ企業でもHPCを活用したイノベーションが可能になりつつあります。また、HPCシステムの高性能化に伴い、消費電力の増大が課題となっており、省電力化やグリーンHPCへの取り組みが市場の重要なトレンドとなっています。エネルギー効率の高いプロセッサや冷却技術の開発、ソフトウェアの最適化などが進められています。

HPCの将来展望は非常に明るく、さらなる進化が期待されています。現在の目標の一つは「エクサスケールコンピューティング」の実現です。これは、毎秒10の18乗回(1エクサフロップス)の計算を実行できる能力を持つシステムを指し、より複雑で大規模なシミュレーションやデータ解析を可能にします。また、量子コンピューティングとの融合も注目されています。量子コンピューターが特定の計算問題においてHPCを凌駕する可能性を秘めている一方で、HPCは量子コンピューターのシミュレーションや制御、結果解析に不可欠であり、両者のハイブリッドな活用が新たなブレークスルーを生み出すと期待されています。AIとの連携もさらに深まり、HPC for AI(AIモデルの学習・推論のためのHPC)とAI for HPC(HPCシステムの最適化や自動化のためのAI)の両面で進化が進むでしょう。さらに、データが生成される場所でリアルタイムに処理を行う「エッジHPC」の概念も登場し、IoTデバイスからの膨大なデータを効率的に処理する新たな応用が期待されています。持続可能性への意識の高まりから、省電力化や再生可能エネルギーを活用した「グリーンHPC」の重要性は今後も増していくことでしょう。デジタルツイン、スマートシティ、個別化医療など、HPCが貢献できる新たな応用分野は無限に広がっており、未来社会の基盤技術としてその重要性はますます高まっていくと考えられます。