高性能繊維市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

世界の高性能繊維市場は、タイプ別(炭素繊維、アラミド繊維、ガラス繊維、ポリフェニレンスルフィド(PPS)など)、エンドユーザー産業別(航空宇宙・防衛、自動車、スポーツ用品、代替エネルギー、エレクトロニクス・通信など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高性能繊維市場の概要

本レポートは、高性能繊維市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。高性能繊維は、炭素繊維、アラミド繊維、ガラス繊維、ポリフェニレンサルファイド(PPS)など多岐にわたり、航空宇宙・防衛、自動車、スポーツ用品、代替エネルギー、エレクトロニクス・通信といった幅広い最終用途産業で利用されています。地理的には、アジア太平洋、北米、欧州、南米、中東・アフリカの各地域が対象となります。

市場規模と成長予測

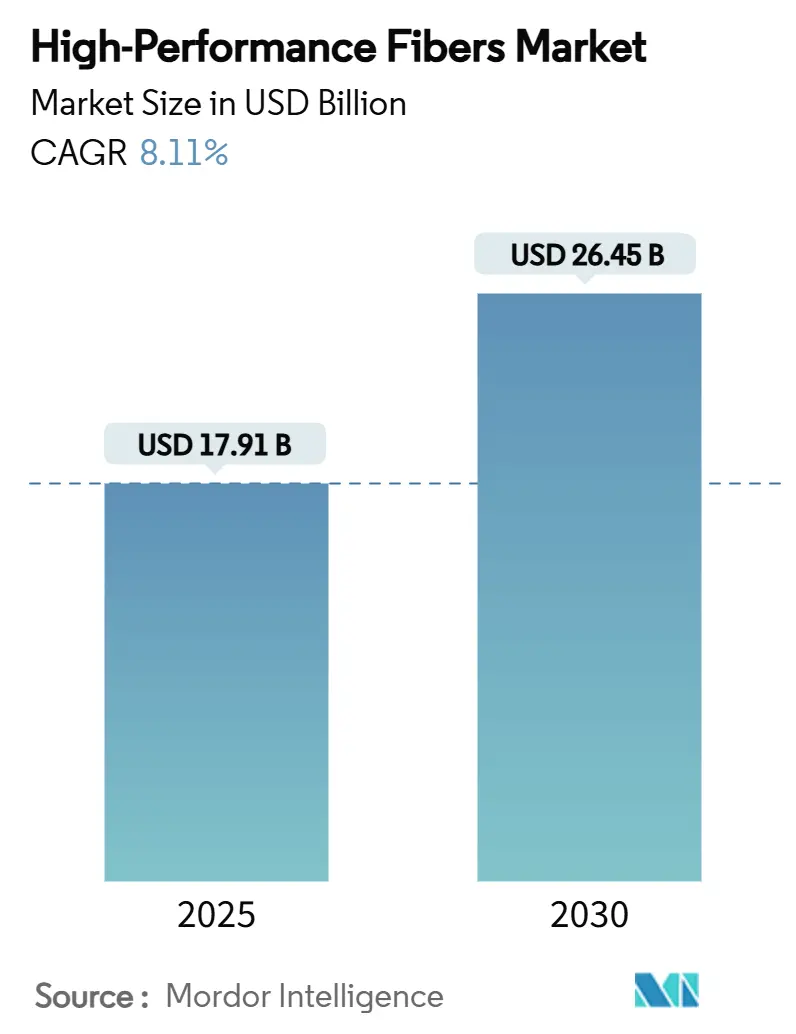

高性能繊維市場は、2025年には179.1億米ドルと推定されており、2030年には264.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.11%と見込まれています。この成長は、炭素繊維、アラミド繊維、ガラス繊維、特殊繊維が、ニッチな航空宇宙用途から、再生可能エネルギー機器、ゼロエミッション車、データ集約型通信ネットワークといった主流の役割へと移行していることに起因しています。現在100mを超える商用風力タービンブレード、タイプIV水素圧力容器、5G光ファイバーケーブルなど、いずれも優れた強度対重量比と熱安定性を持つ材料を必要としています。中国における積極的な生産能力増強は平均販売価格に圧力をかけていますが、需要量の増加と新たな用途の開拓が収益を押し上げています。また、政策立案者による脱炭素化の義務付けや、北米および欧州におけるサプライチェーンの現地化イニシアチブも、長期的な成長を支える要因となっています。

主要なレポートのポイント

* タイプ別: 炭素繊維が2024年に43.18%の収益シェアを占め、2030年まで9.08%のCAGRで成長すると予測されています。

* 最終用途産業別: 航空宇宙・防衛が2024年に高性能繊維市場シェアの31.66%を占めましたが、代替エネルギー分野は2030年まで8.92%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に高性能繊維市場規模の40.25%を占め、2030年まで8.75%のCAGRで成長すると予測されています。

世界の高性能繊維市場のトレンドと洞察

市場の推進要因

高性能繊維市場の成長を牽引する主な要因は以下の通りです。

1. 軽量洋上風力ブレードの需要急増(CAGRへの影響: +1.8%)

* 地理的関連性: グローバル(欧州とアジア太平洋に集中)

* 影響のタイムライン: 中期(2~4年)

* 100mを超えるタービンブレードは、以前のモデルよりもはるかに多くの炭素繊維を消費しており、自動繊維配置技術が生産コストを削減しています。これにより、風力発電は一部のメーカーにとって航空宇宙産業を上回る最大の需要源となっています。剛性、耐食性、落雷保護のバランスを取るために、炭素繊維とガラス繊維を組み合わせたハイブリッド材料が採用されています。中国と欧州のブレードメーカーは、北海と東シナ海での急速な能力増強において、自社で繊維生産ラインを持つことでコスト優位性を獲得しています。

2. 航空宇宙・防衛産業からの高い需要(CAGRへの影響: +1.5%)

* 地理的関連性: 北米と欧州(アジア太平洋に拡大中)

* 影響のタイムライン: 長期(4年以上)

* 戦闘機、無人航空システム(UAS)、宇宙打ち上げロケットの近代化により、防衛予算は超高弾性炭素繊維やセラミック繊維に投資され続けています。商用航空の回復は、複合材を多用するワイドボディ機の受注を再開させ、「より電動化された」航空機アーキテクチャは、ハイブリッド炭素-アラミド積層材を必要とする電磁シールド要件を導入しています。

3. タイプIV水素圧力容器の商業展開(CAGRへの影響: +1.2%)

* 地理的関連性: グローバル(日本と欧州で早期採用)

* 影響のタイムライン: 中期(2~4年)

* 水素経済の台頭は、構造的完全性を複合材オーバーラップに完全に依存するタイプIV圧力容器に対する前例のない需要を生み出しており、自動車用途が商業展開をリードしています。ホンダのCR-V e:FCEVや同様の燃料電池車は、水素を炭素繊維オーバーラップタンクのみに貯蔵しており、タイプIII容器と比較して車両あたりの繊維使用量を3倍にしています。欧州のトラックおよび鉄道事業者は、長距離輸送ルート向けに700barタンクを試験運用しており、1,600barを超える破裂強度を保証できるトウプレグラインの需要を刺激しています。

4. 5G光ファイバーケーブルのアラミド繊維への移行(CAGRへの影響: +0.9%)

* 地理的関連性: グローバル(北米とアジア太平洋が主導)

* 影響のタイムライン: 短期(2年以内)

* 通信事業者が鋼製強度部材を誘電性アラミド繊維に置き換えることで、ケーブル重量を70%削減し、空中設置を容易にし、都市部の密集したダクトでの曲げ性能を向上させています。1平方キロメートルあたり数千の短いリンクを必要とするスモールセルアーキテクチャは、日本、米国、中国で生産される特殊アラミドヤーンの需要を大幅に増加させています。

5. スポーツ用品および保護製品の高い需要(CAGRへの影響: +0.7%)

* 地理的関連性: グローバル(北米と欧州に集中)

* 影響のタイムライン: 短期(2年以内)

* スポーツ用品や保護製品分野でも、高性能繊維の軽量性、強度、耐久性が高く評価され、需要が堅調に推移しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. ポリアクリロニトリル(PAN)前駆体サプライチェーンの不安定性(CAGRへの影響: -1.1%)

* 地理的関連性: グローバル(アジア太平洋に影響が集中)

* 影響のタイムライン: 短期(2年以内)

* 2024年にはポリアクリロニトリル(PAN)の価格が30~40%変動し、後方統合を持たない独立系紡績業者のマージンを圧迫しました。東レや中国の主要企業など、前駆体生産能力を管理する企業は価格高騰から保護されましたが、一部の欧米メーカーは、より安定した原料の供給見通しが得られるまで拡張計画を延期しました。米国のバイオベースアクリロニトリルのパイロットプロジェクトは原料の多様化に貢献する可能性がありますが、商業生産にはまだ数年かかります。

2. 多素材複合材料のリサイクルインフラの限定性(CAGRへの影響: -0.8%)

* 地理的関連性: グローバル(北米と欧州で顕著)

* 影響のタイムライン: 長期(4年以上)

* 熱分解プラントでは、炭素繊維を元の引張強度の70~80%でしか回収できず、非構造パネルへの再利用に限定されています。金属や熱可塑性樹脂を含む複雑なハイブリッド積層材は分離コストを上昇させ、大規模施設への投資を遅らせています。欧州連合の拡大生産者責任規則は、リサイクルを考慮した設計ガイドラインを加速させる可能性がありますが、現在の経済状況ではブレードスクラップの埋め立てが有利であり、企業の持続可能性への誓約と矛盾しています。

3. 中国の過剰生産能力による価格競争(CAGRへの影響: -0.9%)

* 地理的関連性: グローバル(アジア太平洋および輸出志向ハブで最も強い)

* 影響のタイムライン: 中期(2~4年)

* 中国における高性能繊維の過剰生産能力は、市場全体で価格競争を引き起こし、特にアジア太平洋地域および輸出志向のハブにおいて、平均販売価格に下押し圧力をかけています。

セグメント分析

タイプ別: 炭素繊維が用途全体でイノベーションを牽引

炭素繊維は2024年に高性能繊維市場シェアの43.18%を占め、自動車の軽量化義務や再生可能エネルギーインフラの展開に支えられ、2030年まで9.08%のCAGRで成長すると予測されています。中復神鷹(Zhongfu Shenying)などのアジアを拠点とする生産者は、コストに敏感な産業セグメントに参入するため、江蘇省で30,000トン/年の生産能力に8億6,600万米ドルを投資するなど、新たな生産能力を投入しています。

アラミド繊維は、弾道および通信用途で引き続き優位を占めています。帝人のオランダにある工業規模のリサイクルプラントは、アラミドヤーンを新しい繊維に再加工し、ライフサイクル排出量を削減しています。ガラス繊維は、建設および標準的な自動車パネル向けの低コストの主力製品であり続けています。一方、ポリフェニレンサルファイド(PPS)は、電気自動車のバッテリーパックが熱的および化学的耐性を必要とすることから、二桁成長を享受しています。超高分子量ポリエチレン(UHMWPE)およびセラミック繊維は、それぞれ極低温貯蔵および極超音速プラットフォームといったニッチな役割を担っています。

工業用炭素繊維の急速なコスト低下は、調達戦略を再構築しています。自動車メーカーは供給を確保するために複数年契約を結び、風力OEMは価格上限と引き換えに数量コミットメントを交換するトーリング契約を交渉しています。材料配合メーカーは、高スループットのブレード生産目標を達成するために、炭素トウと低粘度エポキシ樹脂を組み合わせています。同時に、高性能繊維市場では、PAN依存を緩和し、環境認証を向上させるために、リグニン由来炭素繊維へのベンチャー投資が増加しています。まだ商業化前ですが、パイロットラインではスポーツ用品の積層材に適した35+ Msi弾性率の繊維が生産されており、今世紀後半には既存のサプライチェーンを破壊する可能性を示唆しています。

最終用途産業別: 代替エネルギーが航空宇宙の優位性に挑戦

航空宇宙・防衛は、2024年に高性能繊維市場規模の31.66%を維持しました。これは、新規参入を制限する高い認証ハードルを反映しています。エアバスとボーイングは、複合材胴体の採用をナローボディ機の代替機に拡大しており、現在のプログラムでの航空機あたりの繊維使用量を35トンから、次世代設計では50トンに増加させています。米国、フランス、日本の国防省は、ステルスドローンや極超音速ミサイルに記録的な予算を割り当てており、これらはそれぞれ2,000℃を超える飛行条件に耐えうるセラミックおよび炭素-炭素複合材に依存しています。

代替エネルギーセグメントは最も急速に成長しており、洋上風力およびグリーン水素プロジェクトの規模拡大に伴い、2030年まで8.92%のCAGRで進展すると予測されています。ブレードOEMは、浮体式プラットフォーム向けに25MWタービンを設計しており、それぞれ350~500トンの炭素繊維とガラス繊維を必要とします。同時に、電解槽および水素タンクメーカーは、耐食性と軽量化のために金属よりも炭素繊維を好んでいます。電気自動車のバッテリーエンクロージャ、プレッシャープレートスプリング、構造部材は、さらに用途を広げ、熱硬化性および熱可塑性マトリックス全体で需要を分散させています。スポーツ用品、インフラ、医療分野は安定したベースロード消費を提供しますが、市場の成熟度と規制上の制約により、中程度の単一桁成長にとどまっています。

地域分析

アジア太平洋地域は、中国の再生可能エネルギー導入と積極的な車両電動化のタイムラインに牽引され、2024年に高性能繊維市場シェアの40.25%を占めています。中国の五カ年計画は、年間100GWを超える洋上風力発電の追加を支援しており、大径ブレードにおける繊維使用量を倍増させています。国内生産者はT1000級炭素繊維における欧米の独占を打ち破り、国内OEMが先進戦闘機向けの防衛および航空宇宙仕様を満たすことを可能にしています。日本の東レと帝人は引き続きプレミアムニッチ市場を支配し、韓国はPPSとガラス繊維をバッテリーハウジングや電子基板に投入しています。

北米は、インフレ削減法(IRA)とバイアメリカン政策に支えられ、国内の炭素繊維生産を優先しています。ワシントン州、アラバマ州、ケベック州の新しい生産ラインは、2027年までに15,000トン/年以上の生産能力を追加し、アジアの前駆体への依存を軽減し、戦闘機プログラムや宇宙打ち上げロケットの国家安全保障目標と整合させています。メキシコのEV組立能力の拡大は、アラミド繊維とガラス繊維の輸入を国境の南に引き寄せており、地域のコンバーターが最終組立ハブの近くに共同立地するよう促しています。

欧州の市場進化は、持続可能性と循環経済の原則を重視しており、規制の枠組みは従来の材料よりもバイオベースおよびリサイクル可能な繊維ソリューションをますます支持しています。同地域の風力エネルギー部門は、炭素繊維の大きな需要を牽引しており、自動車用途は排出削減目標を支援する軽量ソリューションに焦点を当てています。ドイツの自動車メーカーは、再溶解が容易な熱可塑性炭素アーキテクチャを検証しており、北欧のエネルギー開発者は洋上プロトタイプでバイオベースエポキシマトリックスをテストしています。地域の成長はアジアのペースに遅れをとっていますが、厳格な品質および環境基準により、平均販売価格は高くなっています。南米および中東における新たな需要は、インフラおよび再生可能エネルギーのメガプロジェクトに関連していますが、通貨の変動とスキル不足によって抑制されています。

競争環境

約20社のグローバルプレイヤーが、設置された紡績および変換能力の70%を支配しており、高性能繊維市場は中程度の集中度を示しています。東レ株式会社、三菱ケミカルグループ、帝人株式会社などのティア1の既存企業は、完全に統合されたPANまたはPPTA前駆体サプライチェーンからプリプレグロールまでを活用し、中堅の競合他社に対してコストと品質の優位性を確保しています。競争上の差別化は、持続可能性の指標にますます集中しています。帝人株式会社のクローズドループアラミドリサイクルは、繊維の引張強度の85%以上を回収し、性能を損なうことなく新しい通信ケーブルへの統合を可能にしています。欧州の生産者はバイオベースエポキシルートを試行しており、北米のスタートアップ企業はリグニン-炭素ブレンドを模索しています。

主要企業

高性能繊維市場の主要企業には、以下の企業が含まれます(順不同)。

* 東レ株式会社

* 帝人株式会社

* 三菱ケミカルグループ

* オーウェンス・コーニング

* デュポン

最近の業界動向

* 2024年2月: SGL Carbonは、炭素繊維(CF)事業部門の複数の戦略的選択肢を検討していることを明らかにしました。これらの選択肢の中には、部分的または全体的な事業売却の可能性が含まれています。CF事業の売上高は、2023年最初の9ヶ月間でSGL Carbonの連結売上高の21.9%を占め、約1億7,960万ユーロを計上しました。炭素繊維事業部門は、欧州と北米の7つの拠点で、テキスタイル繊維、アクリル繊維、炭素繊維、複合材料を生産しています。

* 2024年1月: デュポンは、軍事および法執行市場向けの保護ソリューションのグローバルプレイヤーであるポイント・ブランク・エンタープライズ(PBE)と提携し、Kevlar EXOアラミド繊維で作られた防弾チョッキを北米の州および地方の法執行機関に供給することを発表しました。Kevlar EXOは、軽量設計、柔軟性、堅牢な保護を兼ね備えた防弾チョッキを提供します。

本レポートは、グローバル高機能繊維市場の包括的な分析を提供しており、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、および市場機会と将来の展望といった多岐にわたる項目を網羅しています。

市場規模と成長予測:

高機能繊維市場は、2025年には179.1億米ドルの規模に達し、2030年までには264.5億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.11%です。

主要な市場推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 軽量洋上風力ブレードへの需要の急増。

* 航空宇宙および防衛産業からの高い需要。

* タイプIV水素圧力容器の商業展開。

* 5G光ファイバーケーブルのアラミド繊維への移行。

* スポーツ用品および保護製品への高い需要。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* ポリアクリロニトリル(PAN)前駆体のサプライチェーンの不安定性。

* 多素材複合材のリサイクルインフラの限定性。

* 中国における過剰生産能力による価格競争の激化。

これらの要因は、予測されるCAGRを約2%押し下げるとされています。

主要な市場セグメントと動向:

* 繊維タイプ別: 炭素繊維が2024年に市場シェアの43.18%を占め、最大のセグメントとなっています。これは、風力タービンブレードや水素貯蔵システムにおける用途拡大に支えられています。その他、アラミド繊維、ガラス繊維、ポリフェニレンサルファイド(PPS)、および超高分子量ポリエチレン(UHMWPE)、ポリベンズイミダゾール(PBI)、ポリ(p-フェニレン-2,6-ベンゾビスオキサゾール)(PBO)、炭化ケイ素(SiC)、玄武岩などの多様な高機能繊維が含まれます。

* 最終用途産業別: 代替エネルギー分野が最も急速に成長している最終用途セグメントであり、年平均成長率8.92%で拡大しています。これは、世界的な風力発電およびグリーン水素プロジェクトの規模拡大によるものです。その他、航空宇宙・防衛、自動車、スポーツ用品、エレクトロニクス・通信、建設・インフラ、ヘルスケア・医療機器などが含まれます。

* 地域別: アジア太平洋地域が世界の収益の40.25%を占め、最も支配的な市場です。これは、統合されたサプライチェーン、中国の再生可能エネルギー開発、日本の先進材料に関する専門知識に起因しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

競争環境と将来の展望:

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびAvient Corporation、DuPont、Toray Industries Inc.、Teijin Limitedなどを含む21社の主要企業のプロファイルが提供されています。

将来の展望としては、ナノファイバーやセラミックファイバーの出現が新たな市場機会として注目されています。

結論:

このレポートは、高機能繊維市場の現状と将来の成長機会を深く理解するための包括的な情報を提供しており、市場の主要な推進要因、課題、および地域ごとの動向を詳細に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 軽量洋上風力ブレードの需要急増

- 4.2.2 航空宇宙・防衛産業からの高い需要

- 4.2.3 タイプIV水素圧力容器の商業展開

- 4.2.4 5G光ファイバーケーブルのアラミド繊維への移行

- 4.2.5 スポーツ用品および保護製品の高い需要

-

4.3 市場抑制要因

- 4.3.1 不安定なポリアクリロニトリル(PAN)前駆体サプライチェーン

- 4.3.2 多素材複合材料のリサイクルインフラの限定性

- 4.3.3 中国の過剰生産能力による価格競争

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模&成長予測(金額)

-

5.1 タイプ別

- 5.1.1 炭素繊維

- 5.1.1.1 複合材料

- 5.1.1.1.1 炭素繊維強化プラスチック (CFRP)

- 5.1.1.1.2 強化炭素炭素 (RCC)

- 5.1.1.2 繊維

- 5.1.1.3 微小電極

- 5.1.1.4 触媒

- 5.1.2 アラミド繊維

- 5.1.2.1 メタアラミド

- 5.1.2.2 パラアラミド

- 5.1.3 ガラス繊維

- 5.1.4 ポリフェニレンスルフィド (PPS)

- 5.1.5 その他のタイプ(超高分子量ポリエチレン (UHMWPE)、ポリベンズイミダゾール (PBI)、ポリ(p-フェニレン-2,6-ベンゾビスオキサゾール)(PBO)、炭化ケイ素 (SiC)、玄武岩)

-

5.2 エンドユーザー産業別

- 5.2.1 航空宇宙・防衛

- 5.2.2 自動車

- 5.2.3 スポーツ用品

- 5.2.4 代替エネルギー

- 5.2.5 エレクトロニクス・通信

- 5.2.6 建設・インフラ

- 5.2.7 その他のエンドユーザー産業(ヘルスケア・医療機器など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Avient Corporation

- 6.4.2 Bally Ribbon Mills

- 6.4.3 China Jushi Co., Ltd.

- 6.4.4 DuPont

- 6.4.5 Hexcel Corporation

- 6.4.6 Honeywell International Inc.

- 6.4.7 Huvis Corp

- 6.4.8 Kolon Industries, Inc.

- 6.4.9 Kureha Corporation

- 6.4.10 Mitsubishi Chemical Carbon Fiber and Composites, Inc.

- 6.4.11 Owens Corning

- 6.4.12 PBI Performance Products, Inc.

- 6.4.13 Sarla Performance Fibers Limited

- 6.4.14 Solvay

- 6.4.15 Teijin Limited

- 6.4.16 Toray Industries Inc.

- 6.4.17 Toyobo Co., Ltd.

- 6.4.18 TOYOBO MC Corporation

- 6.4.19 Weihai Guangwei Group Co., Ltd.

- 6.4.20 W. L. Gore & Associates

- 6.4.21 Yantai Tayho Advanced Materials Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高性能繊維とは、従来の綿、麻、絹、羊毛といった天然繊維や、ナイロン、ポリエステル、アクリルなどの汎用合成繊維と比較して、極めて優れた強度、弾性率、耐熱性、耐薬品性、軽量性、耐衝撃性などの特性を持つ特殊な繊維の総称でございます。これらの特性は、特定の用途において従来の素材では達成できない性能を発揮するために開発され、現代社会の様々な分野で不可欠な素材となっております。

高性能繊維の主な種類としましては、まず「炭素繊維」が挙げられます。これは、アクリル繊維やピッチなどを高温で焼成して炭化させたもので、鉄の約10分の1の軽さでありながら、鉄の約10倍の強度と高い弾性率を誇ります。航空機や自動車の構造材、風力発電のブレード、スポーツ用品などに広く利用されております。次に「アラミド繊維」がございます。これは、芳香族ポリアミドを主成分とする繊維で、特に「パラ系アラミド繊維」は、高強度、高弾性率、耐熱性、耐衝撃性に優れ、防弾チョッキ、航空機や自動車の複合材料、光ファイバーの補強材などに用いられます。「メタ系アラミド繊維」は、優れた耐熱性と難燃性を持ち、消防服、耐熱フィルター、電気絶縁材などに使用されております。

「超高分子量ポリエチレン繊維(UHMWPE繊維)」も重要な高性能繊維の一つです。これは、通常のポリエチレンよりもはるかに分子量が高く、非常に高い強度と弾性率、優れた耐衝撃性、耐摩耗性、軽量性を兼ね備えております。防弾ベスト、ロープ、漁網、医療用縫合糸などに利用されております。さらに、「PBO繊維(ポリベンゾオキサゾール繊維)」は、有機繊維の中で最高の強度と弾性率、そして優れた耐熱性を持つ究極の高性能繊維として知られ、宇宙開発分野や耐熱・耐切創手袋、消防服などの特殊防護服に採用されております。「PPS繊維(ポリフェニレンサルファイド繊維)」は、耐熱性、耐薬品性、難燃性に優れ、高温環境下でのフィルター材や工業用資材として活用されております。無機繊維としては、「ガラス繊維」が比較的安価で強度、耐熱性、電気絶縁性に優れ、FRP(繊維強化プラスチック)の基材や断熱材として広く使われております。また、「セラミック繊維」は、超高温環境下での使用が可能であり、工業炉の断熱材や耐熱複合材料などに用いられております。

これらの高性能繊維は、多岐にわたる分野でその特性を活かしております。航空宇宙分野では、航空機の主翼や胴体、ロケットの構造材に炭素繊維やアラミド繊維が使用され、機体の軽量化と燃費向上、ひいてはCO2排出量削減に貢献しております。自動車分野では、車体やシャシー、EVのバッテリーケースなどに適用され、軽量化による燃費向上や電費向上、衝突安全性の向上に寄与しております。スポーツ・レジャー分野では、テニスラケット、ゴルフシャフト、釣り竿、自転車フレームなどに使用され、軽量化と高強度化により性能向上を実現しております。土木・建築分野では、橋梁や建物の耐震補強材、軽量構造材として、インフラの長寿命化や安全性向上に貢献しております。防護・安全分野では、防弾チョッキ、耐切創手袋、消防服、ヘルメットなどにアラミド繊維やUHMWPE繊維が用いられ、人命保護に不可欠な役割を果たしております。産業資材としては、高温・高圧環境下で使用されるフィルター、コンベアベルト、タイヤコード、ガスケットなどにも高性能繊維が活用されております。医療分野では、人工関節の材料や手術用縫合糸、医療機器部品など、生体適合性と高強度を活かした応用が進んでおります。

高性能繊維の製造には、高度な関連技術が不可欠でございます。例えば、炭素繊維の製造には、アクリル繊維を高温で焼成する「焼成技術」が、アラミド繊維やPBO繊維には、特殊な溶媒を用いた「溶液紡糸技術」が用いられます。また、これらの繊維を最終製品として活用するためには、「複合材料技術」が極めて重要です。繊維を樹脂と組み合わせることで、軽量かつ高強度なFRP(繊維強化プラスチック)やFRM(繊維強化金属)が製造されます。プリプレグ(繊維に樹脂を含浸させたシート)の製造技術や、オートクレーブ成形、RTM(樹脂注入成形)といった成形技術がその代表例です。さらに、繊維と樹脂の密着性を高めるための「表面処理技術」や、環境負荷低減に向けた「リサイクル技術」の開発も進められております。

市場背景としましては、高性能繊維市場は、航空機需要の増加、自動車のEV化と軽量化ニーズ、インフラの老朽化対策、防衛需要の高まりなどを背景に、継続的な成長を遂げております。特に、環境規制の強化や燃費・電費向上への要求は、軽量化に直結する高性能繊維の需要を強く牽引しております。日本企業は、炭素繊維やアラミド繊維において世界市場で高いシェアを誇り、技術開発をリードしております。しかし、高性能繊維は汎用繊維に比べて製造コストが高く、加工も難しいという課題も抱えております。そのため、低コスト化、生産性向上、リサイクル技術の確立が今後の市場拡大の鍵となります。

将来展望としましては、高性能繊維はさらなる進化を遂げると予想されます。より高い強度、弾性率、耐熱性を持つ「次世代高性能繊維」の開発が進むとともに、導電性や自己修復性、センシング機能といった「多機能性」を付与する研究も活発化しております。製造プロセスの革新による「低コスト化」と「量産化」は、新たな用途開拓を促進するでしょう。また、環境意識の高まりから、バイオマス由来の高性能繊維の開発や、使用済み高性能繊維の「リサイクル技術」の確立が喫緊の課題であり、持続可能な社会の実現に貢献する技術革新が期待されます。新たな用途としては、宇宙エレベーターや次世代モビリティ、スマートテキスタイル、再生医療分野など、これまで想像もできなかった領域での応用が期待されております。AIやIoT技術との融合により、生産プロセスの最適化や品質管理の高度化も進み、高性能繊維は未来社会を支える基幹素材として、その重要性を一層高めていくことでしょう。