高性能断熱材市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

高性能断熱材市場レポートは、業界を材料タイプ(エアロゲル、真空断熱パネル(VIP)、グラスファイバー、セラミックファイバー、高性能フォーム、その他の材料タイプ)、エンドユーザー産業(石油・ガス、産業、建築・建設、輸送、発電、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高性能断熱材市場の概要について、以下に詳細をまとめました。

# 高性能断熱材市場:市場規模、シェア、トレンド分析(2025年~2030年)

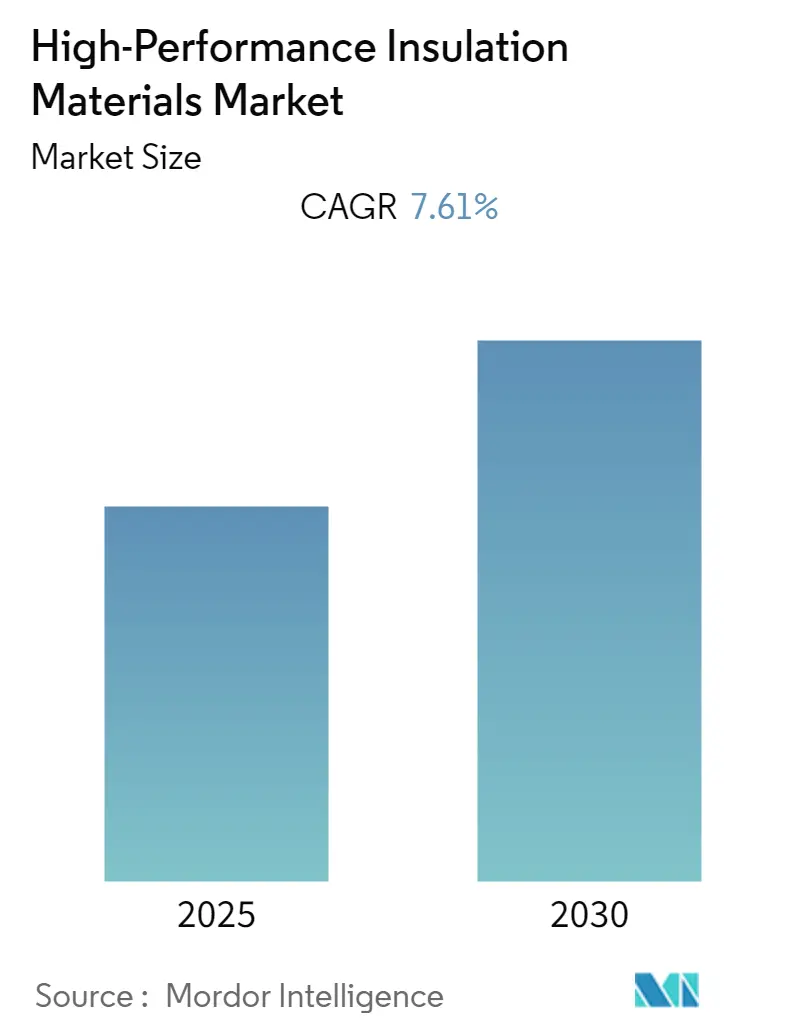

高性能断熱材市場は、予測期間中に年平均成長率(CAGR)7.61%を記録すると予想されています。この市場は、主要経済圏における急速な工業化とインフラ開発によって大きな変革期を迎えています。

市場概要と主要な牽引要因

建設部門は、高性能断熱材市場の主要な成長要因であり続けています。Oxford Economicsの予測によると、世界の建設市場は2020年から2030年の間に4.5兆米ドル拡大し、15.2兆米ドルに達すると見込まれています。この建設活動の著しい成長は、優れた熱性能を提供し、厳格化する建築基準や環境規制に対応できる高度な断熱ソリューションに対する大きな需要を生み出しています。スマートビルディング技術と持続可能な建設慣行の統合も、住宅および商業用途における高性能断熱材の採用を加速させています。

製造業におけるエネルギー効率の高い断熱材の導入も、市場ダイナミクスを形成する重要な要素です。産業施設では、運用効率を最適化し、エネルギー損失を削減するために、高度な断熱材を組み込んだ包括的なエネルギー管理システムが導入されつつあります。特に自動車および航空宇宙産業は、極端な温度に耐え、車両全体の効率向上に貢献できる軽量で高性能な断熱材の革新を推進しています。これらの分野では、重量やスペースの要件を損なうことなく、優れた熱性能を発揮できる材料が積極的に求められています。

材料科学における技術進歩は、次世代の断熱ソリューションの開発に革命をもたらしました。メーカーは、熱抵抗の向上、防火安全性の改善、環境負荷の低減を実現する革新的な製品を開発するために、研究開発に多額の投資を行っています。エアロゲルベースの熱断熱材、真空断熱パネル(VIP)、および先進的なセラミックファイバーの登場により、様々な産業における応用可能性が拡大しています。これらの新素材は、スペースの制約、極端な温度条件、長寿命の必要性といった特定の課題に対処するために設計されています。

市場は、厳しい環境規制と企業の持続可能性目標に牽引され、持続可能で環境に優しい断熱ソリューションへの大きなシフトを目の当たりにしています。企業は、リサイクル含有量の高い材料や、製造時の炭素排出量が少ない材料など、環境負荷を低減した製品の開発に注力しています。また、材料メーカー、建設会社、研究機関の間で協力が強化されており、性能要件と持続可能性目標の両方を満たす革新的なソリューションの開発が進められています。この協力的なアプローチにより、高性能特性を維持しつつ環境負荷を低減するバイオベースの建築断熱材やその他の環境に配慮した代替品が導入されています。

世界の高性能断熱材市場のトレンドと洞察

1. 石油・ガス産業での利用拡大

高性能断熱材は、石油・ガス産業、特に海底パイプライン用途において不可欠なものとなっています。これらの材料(エアロゲル断熱材や極低温断熱材など)は、船舶、タンク、工業用配管、パイプサポート、硫黄回収装置、加熱炉などの断熱に広く使用されており、配管、ポンプ、マニホールド、排気、バーナーの熱断熱、コンプレッサーや高圧配管システムの音響断熱、石油掘削装置、石油化学プラント、ガス探査・供給システムの防火など、様々な形で保護を提供します。

世界の石油・ガス生産活動の増加は、これらの材料の需要を大幅に押し上げています。中国国家統計局によると、2022年の原油日産量は約57万6,000トンに達し、最初の2ヶ月間の生産量は前年比4.6%増となりました。同様に、米国では原油生産量が大幅に増加し、StatCanの報告によると、最近の生産量で2,440万立方メートルと10.8%増加しました。特にエネルギー需要が増加している地域での石油・ガスインフラの拡大は、真空断熱パネルなどの高性能断熱材に大きな機会を生み出しています。これらは、処理および輸送システムにおける温度安定性の維持とエネルギー損失の防止に不可欠です。

2. 温室効果ガス排出削減と省エネルギーへの意識向上

温室効果ガス排出量の削減とエネルギー効率の向上に対する世界的な関心の高まりは、高性能断熱材の重要な推進要因となっています。セラミックファイバー断熱材や産業用断熱材を含むこれらの材料は、環境に優しい断熱ソリューションとしてますます採用されており、メーカーは、大豆ベースの材料、フォーム、ウール、麻などの革新的な製品を開発しています。これらの代替品は現在、従来の断熱材よりも費用対効果が低い可能性がありますが、グリーン製品に対する消費者の嗜好の高まりが、生産コストの最適化とアクセシビリティの向上に向けた研究開発への投資を促進しています。

様々な地域や国が、温室効果ガス排出量削減に向けた野心的な目標を設定しており、効率的な断熱ソリューションに対する強い需要を生み出しています。欧州連合のグリーンディール投資計画は、2050年までに気候中立な欧州連合を確保することを目標とし、1990年比で2030年までに温室効果ガス排出量を55%削減するというコミットメントを掲げています。同様に、英国政府は、1990年比で2035年までに排出量を78%削減するという、世界で最も野心的な気候変動目標の1つを設定しました。これらの目標を支援するため、英国は初めて国際航空および海運排出量を炭素予算に組み込む計画であり、2050年までにネットゼロを達成するための道のりの4分の3以上を進めることになります。これらの環境コミットメントは、建設および産業用途を中心に、様々な産業における熱断熱材や極低温断熱材を含む高性能断熱材の採用を推進しています。

セグメント分析:材料タイプ別

1. 真空断熱パネル(VIP)セグメント

真空断熱パネル(VIP)セグメントは、世界の高性能断熱材市場を支配しており、2024年には市場シェアの約32%を占めています。VIPは、ガスバリア内に配置された真空状態の多孔質材料で構成されており、主要な構成要素には内部コア、バリアエンベロープ、不透明化剤、ゲッターまたは乾燥剤が含まれます。これらのパネルは、最小限の厚さで最大の熱抵抗を提供できるため、建設業界で特に高く評価されています。VIPは、冷却・冷凍装置、物流、建設、航空宇宙、その他の産業用途でますます採用されています。改修時に断熱性能を向上させる上で優れた性能を発揮するため、スペースの制約が重要な要素となる状況に理想的です。このセグメントの成長は、その優れた熱性能と建設における厚さの制限を克服する能力によってさらに推進されており、スペース最適化が不可欠な都市開発プロジェクトで特に価値があります。

2. その他の材料タイプセグメント

高性能断熱材市場には、エアロゲル断熱材、グラスファイバー、セラミックファイバー、高性能フォームなど、他にもいくつかの重要な材料タイプが含まれます。エアロゲル材料は、その超軽量特性と優れた熱性能で注目され、建築断熱材や産業プロセスに応用されています。グラスファイバーは、その費用対効果と住宅および商業用途における多用途性により、市場で強い存在感を維持しています。セラミックファイバー断熱材は、高温産業用途で特に高く評価されており、高性能フォームは、様々な建設および自動車用途で優れた断熱特性を提供します。これらの各材料は、エアロゲルの優れた熱抵抗、グラスファイバーの設置の容易さ、セラミックファイバーの高温安定性、高性能フォームの応用における多用途性など、独自の特性を市場にもたらしています。

セグメント分析:最終用途産業別

1. 産業セグメント

産業セグメントは、高性能断熱材市場を支配しており、2024年には市場シェアの約33%を占めています。この重要な市場地位は、鉄鋼製造、アルミニウム鋳造および加工、セメント製造、食品加工産業など、様々な産業用途における高性能断熱材の広範な使用によって推進されています。これらの材料は、工業炉において、高温を効率的に維持しつつ外部構造を保護する上で特に重要です。このセグメントの優位性は、特にアジア太平洋地域のように産業拡大が急速に進む地域で、産業プロセスにおけるエネルギー効率への関心が高まっていることによってさらに強化されています。極限条件下で構造的完全性を維持しながら優れた熱断熱を提供できる材料の能力は、産業用途において不可欠なものとなっています。

2. 建築・建設セグメント

建築・建設セグメントは、予測期間(2024年~2029年)中に約9%の成長率で、高性能断熱材市場で最速の成長を経験すると予測されています。この加速された成長は、主に主要経済圏におけるエネルギー効率の高い建物への重点化と、厳格な建築エネルギーコードによって推進されています。このセグメントの成長は、特に急速な都市化を経験している地域において、新規建設および改修プロジェクトにおける高度な断熱ソリューションの採用増加によってさらに支えられています。最適な室内温度を維持しつつエネルギー消費を削減する材料の優れた性能は、現代の建設プロジェクトでますます人気を集めています。さらに、グリーンビルディング認証と持続可能な建設慣行への傾向の高まりも、このセグメントにおける高性能断熱材の需要をさらに押し上げると予想されます。

3. その他の最終用途産業セグメント

高性能断熱材市場におけるその他の重要なセグメントには、石油・ガス、輸送、発電、およびその他の最終用途産業が含まれます。石油・ガス部門は、パイプライン断熱材や処理装置にこれらの材料を広範に利用しています。自動車、航空宇宙、海洋用途を含む輸送セグメントは、熱管理とエネルギー効率のためにこれらの材料に依存しています。発電部門は、火力発電所、原子力施設、再生可能エネルギー設備に高性能断熱材を採用しています。その他の最終用途産業には、化学処理、エレクトロニクス、ヘルスケアなどがあり、これらの材料は、特定の温度要件を維持し、様々な用途でエネルギー効率を確保する上で重要な役割を果たしています。

高性能断熱材市場の地域セグメント分析

1. アジア太平洋地域

アジア太平洋地域は、複数の国における急速な工業化とインフラ開発に牽引され、高性能断熱材のダイナミックな市場を形成しています。この地域の市場は、中国、インド、日本、韓国などの主要国における強い存在感によって特徴づけられ、それぞれが全体の需要に大きく貢献しています。成長は主に、拡大する産業部門、増加する建設活動、およびこれらの国々全体でのエネルギー効率への関心の高まりによって推進されています。日本や韓国などの自動車および航空宇宙部門も、これらの材料に対する大きな需要を生み出しています。

* 中国: 地域市場の約41%のシェアを占め、アジア太平洋地域の高性能断熱材市場で最大の消費国および生産国です。中国の優位性は、その巨大な産業基盤と建設部門によって推進されています。同国の堅調な製造業、特に自動車およびエレクトロニクス分野は、これらの材料の需要を牽引し続けています。中国の建物および産業プロセスにおけるエネルギー効率への注力は、高性能断熱材の採用増加につながっています。同国の石油・ガス部門の拡大と、再生可能エネルギーインフラへの投資の増加も、市場の地位をさらに強化しています。

* インド: 予測期間(2024年~2029年)中に約9%の成長率で、アジア太平洋地域で最速の成長市場として浮上しています。同国の急速な産業発展とエネルギー効率の高い建設への関心の高まりが主要な成長要因です。インドの拡大する製造業、特に自動車およびエレクトロニクス分野は、高性能断熱材に新たな機会を創出しています。政府の建物および産業プロセスにおけるエネルギー効率への推進と、インフラ開発への投資の増加が市場の成長を促進しています。同国の発展途上にある航空宇宙および防衛部門も、これらの特殊材料に対する需要の増加に貢献しています。

2. 北米地域

北米の高性能断熱材市場は、先進技術の採用と厳格なエネルギー効率規制によって特徴づけられています。米国、カナダ、メキシコを含むこの地域は、石油・ガス、建設、自動車部門など、様々な最終用途産業で強い需要を示しています。市場は、継続的な技術革新と持続可能な建築慣行への関心の高まりから恩恵を受けています。主要メーカーの存在と継続的な研究開発活動が、地域市場のダイナミクスをさらに強化しています。

* 米国: 北米市場をリードしており、地域市場シェアの約76%を占めています。同国のリーダーシップは、広範な産業インフラと先進的な製造能力によって支えられています。堅調な航空宇宙産業と、エネルギー効率の高い建築ソリューションへの多額の投資が、高性能断熱材の需要を牽引しています。同国の産業プロセスおよび建物におけるエネルギー消費削減への注力は、引き続き大きな市場機会を創出しています。米国はまた、北米における成長率でもリードしており、2024年~2029年の間に約8%の成長率が予想されています。この成長は、建設部門における高度な断熱ソリューションの採用増加と、産業用途の拡大によって推進されています。同国のエネルギー効率と環境規制への強い注力は、市場の成長を促進し続けています。拡大する石油・ガス部門と、再生可能エネルギーインフラへの投資の増加も、市場の拡大をさらに支えています。

3. 欧州地域

欧州の高性能断熱材市場は、厳しい環境規制とエネルギー効率の高いソリューションの高い採用率によって特徴づけられています。ドイツ、英国、イタリア、フランスを含むこの地域は、様々な産業部門で一貫した需要を示しています。市場は、厳格な建築エネルギーコードと持続可能な産業慣行への関心の高まりによって推進されています。確立されたメーカーの存在と継続的な技術革新が、市場のダイナミクスをさらに強化しています。

* ドイツ: 欧州における高性能断熱材の最大の市場としての地位を維持しています。同国のリーダーシップは、特に自動車および製造部門における堅調な産業基盤によって推進されています。ドイツの厳格なエネルギー効率規制と持続可能な建築慣行への注力は、市場の成長を牽引し続けています。同国の堅調な化学産業と、再生可能エネルギーインフラへの投資の増加も、市場の拡大をさらに支えています。ドイツはまた、欧州の高性能断熱材市場の成長軌道もリードしています。同国の市場拡大は、産業用途での採用増加と、エネルギー効率の高い建物への関心の高まりによって支えられています。自動車部門の電気自動車への転換は、高性能断熱材に新たな機会を創出しています。同国のエネルギー効率と環境保護へのコミットメントは、断熱技術の革新を推進し続けています。

4. 南米地域

南米の高性能断熱材市場は、ブラジルとアルゼンチンを主要市場として、成長の可能性を示しています。この地域の市場は、産業活動の拡大とエネルギー効率への関心の高まりによって推進されています。ブラジルは、その堅調な製造業と成長する建設活動に支えられ、この地域で最大かつ最速の成長市場として浮上しています。この地域の石油・ガス部門の発展と産業投資の増加は、市場の成長に新たな機会を創出し続けています。

5. 中東・アフリカ地域

中東・アフリカ地域は、サウジアラビアと南アフリカを重要な市場として、高性能断熱材市場で有望な成長を示しています。この地域の市場は、主に石油・ガス部門と成長する産業活動によって推進されています。サウジアラビアは、その広範な石油化学産業と建設活動の増加に支えられ、この地域で最大の市場であり、最速の成長率も示しています。この地域のエネルギー効率への注力と成長する産業インフラは、市場の拡大に新たな機会を創出し続けています。

競合状況

高性能断熱材市場は、Owens Corning、Knauf Gips KG、Rockwool、Johns Manville、Unifrax、Armacellなどの確立されたプレーヤーによって牽引されており、これらの企業は継続的なイノベーションと戦略的拡大を通じて強力な市場プレゼンスを示しています。企業は、持続可能でエネルギー効率の高い断熱ソリューションの開発に注力するとともに、製品性能を向上させ、進化する業界要件を満たすために研究開発に投資しています。市場では、エアロゲルベースのソリューション、真空断熱パネル、セラミックファイバー材料において著しい技術進歩が見られました。戦略的買収とパートナーシップは、特に新興市場において、地理的プレゼンスを拡大し、製品ポートフォリオを強化するために不可欠となっています。製造施設は、高度な生産技術を組み込み、運用効率を向上させるために近代化されており、流通ネットワークは、より良い市場浸透と顧客サービスを確保するために強化されています。

高性能断熱材市場は、グローバルコングロマリットと専門的な地域メーカーが混在する断片化された構造を示しています。主要プレーヤーは複数の地域にわたって強力な製造および流通ネットワークを確立している一方で、地域プレーヤーは専門的な製品提供と強力な顧客関係を通じてそれぞれの地域でかなりの市場シェアを維持しています。市場では、企業が市場での地位を強化し、技術的能力を拡大しようとする中で、特にアジア太平洋地域と欧州で戦略的買収によるかなりの統合が見られました。企業は、原材料供給と最終製品の品質をより良く管理するために、垂直統合にますます注力しています。

競争環境は、確立されたプレーヤーと新規参入企業との間の激しい競争によって特徴づけられており、企業は製品イノベーション、価格戦略、サービス能力を通じて差別化を図っています。市場リーダーは、広範な研究開発能力を活用して高度な断熱材を導入している一方で、地域プレーヤーは特定の用途や産業向けのカスタマイズされたソリューションに注力しています。業界では、材料メーカーと最終用途産業、特に建設および産業部門との間の戦略的パートナーシップの傾向が見られ、用途固有のソリューションを開発し、安定した需要を確保しています。

高性能断熱材市場での成功は、企業がコスト競争力を維持しながら持続可能な製品を開発する能力にますます依存しています。市場リーダーは、厳しい規制要件と変化する顧客の嗜好を満たすために、環境に優しい製造プロセスに投資し、環境負荷を低減した製品を開発しています。企業はまた、複数の断熱技術を組み合わせて、強化された性能と価値提案を提供する統合ソリューションの開発にも注力しています。技術サポート、アプリケーション専門知識、アフターサービスを提供できる能力は、市場での地位と顧客ロイヤルティを維持するために不可欠となっています。

新規参入企業や小規模プレーヤーにとっての成功は、専門製品と用途を持つニッチ市場セグメントを特定し、サービスを提供することにあります。企業は、産業製造、建設、石油・ガスなどの高成長分野のエンドユーザーとの強力な関係を構築することに注力する必要があります。市場は、競争力のある価格を維持しながら、新たな用途向けの革新的なソリューションを提供できる企業に機会を提供します。強力な流通ネットワークを構築し、主要市場の地域プレーヤーとの戦略的パートナーシップを確立することが、持続可能な成長のために不可欠となるでしょう。さらに、企業は、変化する市場状況と顧客要件に迅速に対応するために、業務の柔軟性を維持する必要があります。エネルギー効率と規制遵守の必要性により、熱断熱材および産業用断熱材の需要は増加すると予想されます。

高性能断熱材業界の主要企業

* Owens Corning

* Knauf Gips KG

* Rockwool

* Johns Manville

* Unifrax

* Armacell

(*免責事項:主要企業は特定の順序でソートされていません)

最近の業界動向

* 2022年1月:Armacellは、日本のSpiderPlus & Co. Ltdのエンジニアリング事業を買収しました。東京に拠点を置くSpiderPlus & Co. Ltdのエンジニアリング事業は、配管およびダクト用の熱断熱ソリューションを製造・供給しています。

* 2021年6月:BASFとShanghai Harvest Insulation Engineering Co. Ltd (Harvest) は、BASFのElastopor Cryoポリウレタン硬質フォーム技術を用いたプレハブ極低温パイプを開発するための共同開発契約(JDA)を締結しました。

高性能断熱材市場レポートの概要

本レポートは、熱伝達を低減する高性能断熱材市場について、その詳細な分析を提供しています。調査は特定の前提に基づき、材料タイプ、最終用途産業、および地域別に市場をセグメント化して実施されました。主要地域における15カ国を対象に、市場規模と予測が金額(USD百万)ベースで示されています。

市場のダイナミクス

市場の成長を牽引する主な要因としては、石油・ガス産業における高性能断熱材の利用拡大、および温室効果ガス排出削減と省エネルギーに対する意識の高まりが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、高い初期設置費用と維持費用、比較的短い製品寿命、さらにCFC(クロロフルオロカーボン)を含む断熱材や発泡製品の高い引火性といった課題が含まれます。

本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析も実施され、サプライヤーや消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いといった側面から市場構造が評価されています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類されています。

* 材料タイプ別: エアロゲル、真空断熱パネル(VIP)、グラスファイバー、セラミックファイバー、高性能フォーム、その他の材料タイプが含まれます。

* 最終用途産業別: 石油・ガス、産業、建築・建設、輸送、発電、その他の最終用途産業が対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域が詳細に分析されています。

競争環境

市場の競争環境については、M&A(合併・買収)、合弁事業、提携、および契約といった活動が分析されています。主要な市場プレイヤーとしては、Owens Corning、Knauf Gips KG、Rockwool、Johns Manville、Unifraxなどが挙げられ、これらの企業の戦略や市場シェアが評価されています。その他、3M、Aerogel Technologies LLC、Armacell、Aspen Aerogels Inc.、BASF SE、Cabot Corporation、IBIDEN、Isolite Insulating Products Co. Ltd、Luyang Energy-Saving Materials Co. Ltd、Morgan Advanced Materials、Panasonic Corporation、PAR Group、Rath Group、Saint-Gobainといった企業もプロファイルされています。

市場機会と将来のトレンド

将来のトレンドおよび市場機会としては、アジア太平洋地域におけるインフラ活動への投資増加が特に注目されています。これは、高性能断熱材市場にとって大きな成長機会をもたらすと予測されます。

主要な調査結果

* 高性能断熱材市場は、予測期間(2025年から2030年)中に年平均成長率(CAGR)7.61%を記録すると予測されています。

* 主要な市場プレイヤーは、Owens Corning、Knauf Gips KG、Rockwool、Johns Manville、Unifraxなどです。

* 最も急速に成長する地域はアジア太平洋地域であり、予測期間中に最高のCAGRを示すと推定されています。

* 2025年時点では、北米地域が高性能断熱材市場において最大の市場シェアを占めると予測されています。

* 本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

最終更新日は2024年10月31日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 石油・ガス産業における使用の増加

- 4.1.2 温室効果ガス排出と省エネルギーに関する意識の高まり

-

4.2 阻害要因

- 4.2.1 高い設置・維持費用と比較的短い耐用年数

- 4.2.2 断熱材およびCFC含有発泡製品の高い可燃性

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 材料の種類

- 5.1.1 エアロゲル

- 5.1.2 真空断熱パネル (VIP)

- 5.1.3 グラスファイバー

- 5.1.4 セラミックファイバー

- 5.1.5 高性能フォーム

- 5.1.6 その他の材料の種類

-

5.2 エンドユーザー産業

- 5.2.1 石油・ガス

- 5.2.2 産業

- 5.2.3 建築・建設

- 5.2.4 輸送

- 5.2.5 発電

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.2.4 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用した戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Aerogel Technologies LLC

- 6.4.3 Armacell

- 6.4.4 Aspen Aerogels Inc.

- 6.4.5 BASF SE

- 6.4.6 Cabot Corporation

- 6.4.7 IBIDEN

- 6.4.8 Isolite Insulating Products Co. Ltd

- 6.4.9 Johns Manville

- 6.4.10 Knauf Gips KG

- 6.4.11 Luyang Energy-Saving Materials Co. Ltd

- 6.4.12 Morgan Advanced Materials

- 6.4.13 Owens Corning

- 6.4.14 Panasonic Corporation

- 6.4.15 PAR Group

- 6.4.16 Rath Group

- 6.4.17 ROCKWOOL Group

- 6.4.18 Saint-Gobain

- 6.4.19 Unifrax

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 アジア太平洋地域におけるインフラ活動への投資の増加

*** 本調査レポートに関するお問い合わせ ***

高性能断熱材とは、従来の断熱材と比較して、より低い熱伝導率を持ち、少ない厚みで高い断熱性能を発揮する材料の総称でございます。熱の移動を極めて効果的に抑制することで、建築物の省エネルギー化、産業機器の効率向上、そして快適な居住空間の実現に不可欠な役割を担っております。その性能は、熱伝導率(W/m・K)の数値が低いほど優れていると評価され、また、断熱材の厚みと熱伝導率から算出される熱抵抗値(R値)や、熱の通りやすさを示す熱貫流率(U値)といった指標によって具体的に示されます。地球温暖化対策やエネルギーコスト削減への意識が高まる中、高性能断熱材は、CO2排出量削減の切り札の一つとして、その重要性を増しております。

高性能断熱材には、その構成材料や製造方法によって多岐にわたる種類がございます。主なものとしては、無機系、有機系、そして真空系に大別できます。無機系断熱材の代表例としては、グラスウールやロックウールが挙げられますが、これらは繊維間に空気層を保持することで断熱効果を発揮し、不燃性やコストパフォーマンスに優れております。さらに高性能な無機系としては、シリカエアロゲルが注目されており、これはナノレベルの微細な空隙構造を持つことで、空気の熱伝導を極限まで抑えることが可能で、透明性を持つものも開発されておりますが、現状では高価でございます。有機系断熱材には、発泡プラスチック系が主流であり、硬質ウレタンフォーム、フェノールフォーム、押出法ポリスチレンフォームなどが含まれます。これらは独立した微細な気泡構造を持つことで高い断熱性能を発揮し、軽量で加工しやすいという特徴がございます。特にフェノールフォームは、高い断熱性能に加え、優れた耐熱性や不燃性も兼ね備えております。また、セルロースファイバーや羊毛といった天然素材系の断熱材も、環境負荷の低減や調湿性能の高さから注目を集めております。最も高い断熱性能を誇るのは真空断熱材(VIP: Vacuum Insulation Panel)でございます。これは、内部を真空状態にすることで、熱伝導の主要因である空気の対流や伝導をほぼ完全に遮断するもので、非常に薄いにもかかわらず、他の断熱材を凌駕する性能を発揮いたします。しかし、製造コストが高く、パネルの破損によって性能が著しく低下するリスクがあるため、用途が限定される傾向にございます。これらの断熱材は、それぞれ異なる特性を持つため、用途や求められる性能、コストに応じて最適なものが選択されます。

高性能断熱材の用途は非常に広範にわたります。最も身近なのは建築分野で、住宅やオフィスビル、工場、倉庫などの壁、屋根、床、窓周りに使用されます。特に、ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の実現には不可欠であり、快適な室内環境の維持、ヒートショックの防止、そして冷暖房費の大幅な削減に貢献いたします。また、産業分野においてもその重要性は増しており、家電製品では冷蔵庫や給湯器の省エネ性能向上に寄与し、輸送機器では冷凍コンテナ、自動車、鉄道車両、航空機などの軽量化と燃費向上、あるいは快適性向上に貢献しております。医療・医薬品分野では、ワクチンや医薬品の厳密な温度管理が必要な輸送・保管容器に用いられ、エネルギー分野ではLNG(液化天然ガス)タンクや配管の断熱、さらには宇宙開発や深海探査といった極限環境での機器保護にも応用されております。精密機器や半導体製造装置においても、温度安定性の確保のために高性能断熱材が不可欠でございます。

高性能断熱材の性能を最大限に引き出すためには、関連技術との連携が不可欠でございます。建築分野では、断熱材を建物の外側に施工する外張り断熱工法や、柱と柱の間に充填する充填断熱工法、あるいはそれらを組み合わせた複合断熱工法が用いられます。これらの工法と合わせて、建物の隙間をなくす気密技術が極めて重要でございます。気密シートや気密テープを用いて徹底的に隙間を塞ぐことで、断熱材の性能が十分に発揮され、計画的な換気システム(特に熱交換換気システム)と組み合わせることで、室内の空気質を保ちつつ、熱損失を最小限に抑えることが可能となります。また、窓や開口部からの熱損失は大きいため、複層ガラスやLow-Eガラス、樹脂サッシ、さらにはトリプルガラスといった高性能な建具との組み合わせが必須でございます。材料科学の分野では、ナノテクノロジーを応用した新素材の開発が進められており、例えば、エアロゲルはその代表例でございます。さらに、熱流体解析や省エネルギー計算といったシミュレーション技術も、最適な断熱設計を行う上で重要な役割を担っております。

市場背景としましては、地球規模での環境意識の高まりと、それに伴う各国の環境規制・政策の強化が挙げられます。日本では、建築物省エネ法の施行やZEH・ZEBの推進、さらにはパリ協定に基づくCO2排出量削減目標の達成に向け、高性能断熱材の需要が急速に拡大しております。また、世界的なエネルギー価格の高騰は、企業や一般家庭における光熱費削減への意識を高め、省エネルギー効果の高い高性能断熱材への投資を促進しております。加えて、人々の健康や快適性への関心も高まっており、ヒートショックの防止や、室内温度差の少ない快適な居住空間の実現のために、高性能断熱材が積極的に採用されております。一方で、原材料価格の変動やサプライチェーンの課題、熟練工不足といった問題も存在し、安定供給とコストダウンが今後の課題となっております。このような状況下で、各メーカーは技術革新を加速させ、より高性能で環境負荷の低い断熱材の開発競争を繰り広げております。

将来展望としましては、高性能断熱材はさらなる進化を遂げると予想されます。一つは、より一層の高性能化と薄型化でございます。真空断熱材のコストダウンや耐久性向上、エアロゲルなどの超高性能断熱材の量産化が進むことで、これまで以上に省スペースで高い断熱性能が実現されるでしょう。二つ目は、環境負荷の低減でございます。製造時のCO2排出量削減、リサイクル性の向上、バイオマス由来の素材開発など、ライフサイクル全体での環境性能が重視されるようになります。三つ目は、多機能化でございます。断熱性能だけでなく、調湿性、遮音性、耐火性、蓄熱性といった複数の機能を併せ持つ複合材料の開発が進み、より多様なニーズに対応できるようになるでしょう。四つ目は、スマート化への対応でございます。IoT技術との連携により、断熱材の劣化状況をリアルタイムで監視したり、外部環境に応じて断熱性能を最適化したりする「スマート断熱材」が登場する可能性もございます。また、建築分野だけでなく、宇宙や深海といった極限環境での応用、さらには新たな産業分野への展開も期待されております。グローバル市場においては、アジアをはじめとする新興国での経済成長と環境意識の高まりに伴い、高性能断熱材の需要は今後も拡大し続けると見込まれており、技術開発と市場開拓の競争は一層激化していくことでしょう。