高薬理活性原薬受託製造市場規模・シェア分析 ― 成長、動向、予測 (2025-2030年)

高薬理活性API受託製造市場レポートは、業界を製品タイプ別(革新的、ジェネリック)、用途別(癌、ホルモン疾患、緑内障、その他用途)、合成方法別(合成、バイオ)、剤形別(注射剤、経口固形剤、クリーム剤、その他剤形)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイポテンシーAPI受託製造市場の概要と予測(2025年~2030年)

市場概要と予測

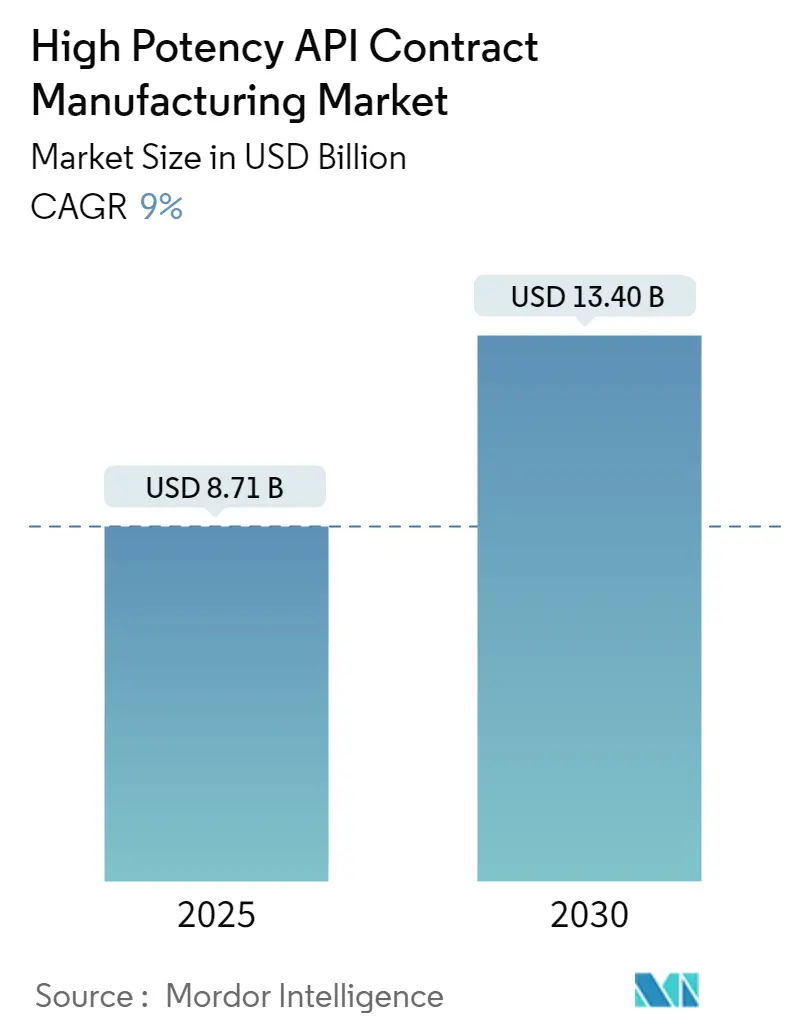

ハイポテンシーAPI(高薬理活性原薬)受託製造市場は、2025年には87.1億米ドルと推定され、2030年には134.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.00%と見込まれており、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となるでしょう。市場の集中度は中程度です。

市場成長の主な要因

この市場の成長は、医薬品パイプラインの増加、HPAPI施設の拡張、およびAPIのアウトソーシングの増加に起因しています。特に、腫瘍学やその他の専門分野における標的療法の台頭がHPAPIの需要を高めています。これらのAPIは、特定の分子経路や細胞メカニズムを標的とする高薬理活性医薬品の製造に不可欠であり、治療効果を高めつつ副作用を最小限に抑えることに貢献しています。

例えば、スペインのがん登録ネットワーク(REDECAN)の2023年1月更新データによると、2023年末までにスペインで推定279,260件の新規がん症例が発生すると予測されており、そのうち大腸がんが42,721件、肺がんが31,282件、膀胱がんが21,694件を占めるとされています。がんのような慢性疾患の急増は、これらの治療分野におけるHPAPIの重要な役割を浮き彫りにし、予測期間中の受託製造サービスの需要を促進しています。

さらに、高薬理活性API施設の拡張も市場に好影響を与えています。これは、高薬理活性APIを生産する専門施設への需要が高まっていることを示しています。例えば、2022年6月には、Merck KGaAの米国およびカナダのライフサイエンス事業であるMilliporeSigmaが、マディソン近郊のヴェローナにある施設の拡張により、HPAPIの生産能力を倍増させました。同様に、2022年9月には、LonzaがVispにあるHPAPI多目的製造スイートの拡張を祝い、抗体薬物複合体(ADC)ペイロード生産能力の強化を発表しました。これらの拡張された施設は、受託製造業者がより広範な高薬理活性APIを提供し、多様な医薬品や治療法に対応することを可能にし、市場を牽引すると期待されています。

このように、CMO企業にとって有利な規制環境とHPAPI施設の拡張が市場を押し上げると予想されます。しかし、HPAPIの生産に関連する多額の投資と複雑な安全性および取り扱い要件は、市場の成長を抑制する要因となる可能性があります。

市場セグメンテーション

本レポートでは、市場を以下のセグメントに分類しています。

* 製品タイプ別: 革新的、ジェネリック

* 用途別: 腫瘍学、ホルモン障害、緑内障、その他の用途

* 合成別: 合成、バイオテクノロジー

* 剤形別: 注射剤、経口固形剤、クリーム剤、その他の剤形

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米

主要な市場トレンド

1. 腫瘍学セグメントの重要性:

HPAPIは、特に腫瘍学における特定の標的を対象とした治療法の増加により、医薬品開発パイプラインにおいてますます重要な部分を占めています。HPAPIは、キナーゼ阻害剤など、特定の細胞部分を標的とする低分子がん治療において重要です。HPAPIへの需要の増加は、これらの医薬品の製造および臨床サポートを提供する企業にとって大きな機会を生み出しています。Contract Pharmaが2023年9月に発表した記事によると、世界中で製造される全医薬品の25%が高薬理活性と見なされ、腫瘍学医薬品の60%がHPAPIを含んでいます。

がんの罹患率の急増は、高度で効果的な治療薬への需要を促進し、企業や政府などのステークホルダーによる新規がん治療薬の特定、試験、開発への新たな投資につながっています。例えば、フランス公衆衛生局の2023年7月更新データによると、2023年には43万3千件以上の新規がん診断が予測されており、男性が57%、女性が43%を占めるとされています。

HPAPIのがんに対する潜在的な効果による需要の増加と、市場プレーヤーによる戦略的活動がセグメントの成長を促進すると考えられます。例えば、2023年5月には、Cerbios-Pharma SAが、臨床および商業用途向けのHPAPIのGMP準拠生産に特化した新製造施設がSwissMedicから規制当局の承認を得たと発表しました。また、2022年6月には、Merckが重要な抗がん剤治療薬の需要に対応するため、HPAPI製造施設に5,900万ユーロを投資しました。

2. 北米市場の重要性:

北米は、高薬理活性医薬品エンジニアリングの専門知識を持つ受託開発業者にとって重要な拠点となっています。これにより、多くのプロジェクトがこの地域にアウトソーシングされています。さらに、この地域の製品製造と品質に関する厳格な規制は、特に米国において、受託製造サービスに有利な成長機会を生み出すと予想されます。

高薬理活性API受託製造市場は、HPAPIの生産に対応する専門施設の拡張により繁栄すると予想されます。これは、そのような施設への需要が高まっていることを示しており、市場にプラスの影響を与えるでしょう。例えば、2022年7月には、Piramal Pharma Solutionsがカナダのオンタリオ州オーロラに、HPAPI機能を備えた先進的なAPI製造施設を設立しました。この施設は3,000万カナダドル(2,300万米ドル)の投資で建設され、10,000平方フィートの追加製造スペースを提供し、2つの新しい反応器スイート、ろ過および乾燥能力の拡張、臨床規模から商業規模のAPI生産能力の強化を実現しています。

市場プレーヤー間の協力協定も市場の成長に貢献すると予想されます。例えば、2023年5月には、EvonikとHeraeusが、高薬理活性原薬のサービス範囲を拡大しました。Evonikは中規模から大規模、後期臨床段階のHPAPIに特化しており、両社のHPAPIに関する独自の専門知識を活用することで、前臨床研究から商業生産までを網羅する包括的なソリューションを顧客に提供しています。

競争環境

ハイポテンシーAPI受託製造市場は断片化されており、いくつかの主要プレーヤーが存在します。市場プレーヤーは、競争力を維持するために、製造施設の拡張、協力、提携などの戦略を採用しています。市場シェアの観点からは、Piramal Pharma Solutions、Lonza、Catalent Inc.、VxP Pharma Inc.、Pfizer CentreOneが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2023年10月:Axploraは、イタリアの医薬品規制機関であるAIFAから、新しいFarmabios生産ユニットの最初のラインに対するCGMP承認を発表し、HPAPIおよびステロイドの大規模製造能力を拡大しました。

* 2023年1月:Sai Life Sciencesは、インドのビダルに新しい高薬理活性API(HPAPI)製造施設を開設しました。この施設は、同社のCGMP API製造キャンパスに追加され、HPAPIの開発および製造における専門知識を拡大するものです。Sai Life Sciencesは、この新施設により、顧客にNCE(新化学物質)開発のための合理化された経路を提供することを目指しています。

このレポートは、高薬理活性原薬(High Potency API: HPAPI)の受託製造市場に焦点を当てた包括的な分析を提供しています。HPAPIは、その高い薬効や毒性から特殊な取り扱いが求められる医薬品有効成分であり、本市場は、専門企業がこれらのHPAPIの製造サービスを契約ベースで提供する医薬品セグメントを指します。

市場規模に関して、2024年には79.3億米ドルと推定されており、2025年には87.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9%で堅調に成長し、2030年には134.0億米ドルに達する見込みです。この成長は、医薬品開発におけるHPAPIの重要性の高まりを反映しています。

市場の成長を牽引する主な要因としては、医薬品パイプラインの増加、HPAPI生産施設の継続的な拡大、アウトソーシングの増加傾向、およびHPAPIの幅広い用途拡大が挙げられます。特に、複雑な医薬品開発プロセスにおいて、専門的なHPAPI製造能力を持つ受託製造業者への需要が高まっています。

一方で、市場の成長を抑制する要因も存在します。HPAPIの生産には、多額の設備投資と、厳格な安全性および取り扱いに関する複雑な仕様が伴います。また、医薬品製造における厳格な規制要件も、市場参入や事業展開における課題となっています。レポートでは、これらの市場の力学をより深く理解するために、ポーターのファイブフォース分析も実施されています。

市場は、複数のセグメントにわたって詳細に分析されています。

製品タイプ別では、革新的医薬品とジェネリック医薬品に分類されます。

用途別では、腫瘍学、ホルモン障害、緑内障、およびその他の多岐にわたる用途が含まれます。

合成方法別では、合成とバイオテクノロジーの二つの主要なアプローチに分けられます。

剤形別では、注射剤、経口固形剤、クリーム剤、およびその他の剤形が対象となります。

地理的セグメンテーションでは、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域がカバーされており、世界の主要地域にわたる17カ国の市場規模とトレンドが米ドル建てで提供されています。地域別では、北米が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、アジア太平洋地域は2025年に最大の市場シェアを占めると予測されています。

競合状況の章では、市場で活動する主要企業が特定され、詳細な分析が提供されています。主要な競合企業には、Piramal Pharma Solutions、Lonza、Catalent Inc.、VxP Pharma Inc.、Pfizer CentreOne、Gentec Pharmaceutical Group、AbbVie、Aurigene Pharmaceutical Services Ltd、CordenPharma International、Curia Global Inc.などが挙げられます(このリストは網羅的ではありません)。各企業の事業概要、財務状況、製品と戦略、および最近の動向が分析されており、市場の競争環境を理解するための重要な情報源となっています。

さらに、レポートでは市場機会と将来のトレンドについても言及されており、今後の市場の方向性や潜在的な成長分野に関する洞察が提供されています。このレポートは、HPAPI受託製造市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

(約1900文字)特に、市場への新規参入を検討している企業、既存の市場プレイヤーが競争戦略を再評価する際、あるいは投資家が将来性のある分野を見極める上で、本レポートは不可欠なツールとなります。詳細な市場データ、競合分析、そして将来のトレンド予測は、読者が情報に基づいた意思決定を行い、市場における優位性を確立するための強固な基盤を提供します。これにより、企業は成長機会を最大限に活用し、潜在的なリスクを効果的に管理することが可能になります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品パイプラインの増加

- 4.2.2 HPAPI生産施設の拡大

- 4.2.3 アウトソーシングの増加傾向とHPAPIの用途拡大

- 4.3 市場の阻害要因

- 4.3.1 HPAPIの生産に伴う多額の投資と複雑な安全性および取り扱い仕様

- 4.3.2 厳格な規制要件

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

- 5.1 製品タイプ別

- 5.1.1 革新的

- 5.1.2 ジェネリック

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 ホルモン障害

- 5.2.3 緑内障

- 5.2.4 その他の用途

- 5.3 合成別

- 5.3.1 合成

- 5.3.2 バイオテクノロジー

- 5.4 剤形別

- 5.4.1 注射剤

- 5.4.2 経口固形剤

- 5.4.3 クリーム剤

- 5.4.4 その他の剤形

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 日本

- 5.5.3.3 中国

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 ピラマル・ファーマ・ソリューションズ

- 6.1.2 ロンザ

- 6.1.3 カタレント・インク

- 6.1.4 VxP ファーマ・インク

- 6.1.5 ファイザー・センターワン

- 6.1.6 ジェンテック・ファーマシューティカル・グループ

- 6.1.7 アッヴィ

- 6.1.8 オーリジーン・ファーマシューティカル・サービスズ

- 6.1.9 コーデンファーマ・インターナショナル

- 6.1.10 キュリア・グローバル・インク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

高薬理活性原薬受託製造とは、非常に低い用量で強い薬理作用を発揮する「高薬理活性原薬(Highly Potent Active Pharmaceutical Ingredients, HPAPIs)」の製造を、専門的な設備と技術を持つ外部の製造受託機関(CMO: Contract Manufacturing Organization、またはCDMO: Contract Development and Manufacturing Organization)に委託することを指します。これらの原薬は、がん治療薬(抗がん剤)、ホルモン製剤、免疫抑制剤など、特定の疾患に対して高い効果を発揮しますが、同時に毒性も高いため、取り扱いには極めて厳重な管理と専門知識が求められます。製薬企業が自社で高額な設備投資や専門人材を抱えることなく、高品質かつ安全にこれらの原薬を製造するための重要なサービスとして、近年その需要が高まっています。

高薬理活性原薬受託製造の種類は、主に製造規模とサービス範囲によって分類されます。製造規模では、新薬開発の初期段階で必要とされる少量かつ高純度の臨床試験用原薬の製造から、承認後の大規模な商業生産用原薬の製造まで多岐にわたります。臨床試験用では迅速性と柔軟性が、商業生産用では安定供給とコスト効率が重視されます。また、サービス範囲では、単に原薬の合成のみを行うケースから、プロセス開発、分析法開発、スケールアップ、そして最終的な商業生産までを一貫して手掛けるCDMOとしてのサービス提供まで様々です。特に、抗体薬物複合体(ADC)のペイロード部分のような、より複雑な構造を持つ高活性物質の製造には、高度な合成技術と封じ込め技術が要求されます。

この受託製造の主な用途は、がん治療薬、自己免疫疾患治療薬、ホルモン製剤、免疫抑制剤など、高い薬理活性が求められる医薬品の原薬製造です。これらの医薬品は、標的特異性が高く、少量で効果を発揮するため、患者への負担軽減や治療効果の最大化に貢献します。製薬企業は、高薬理活性原薬の製造に必要な特殊な設備や厳格な安全管理体制を自社で構築・維持する代わりに、専門のCMO/CDMOに委託することで、研究開発に経営資源を集中させることができます。また、特定の技術やノウハウを持つCMO/CDMOを活用することで、製造プロセスの最適化や品質向上を図ることも可能です。

高薬理活性原薬の製造には、その毒性の高さから、作業員の安全確保と環境汚染防止のための高度な関連技術が不可欠です。最も重要なのは「封じ込め技術(Containment Technology)」です。具体的には、原薬が外部に漏洩しないよう、アイソレーターやグローブボックスといった密閉性の高い設備、閉鎖系移送システム(RTP: Rapid Transfer Port、Split Butterfly Valveなど)が用いられます。製造施設全体も陰圧管理され、排気はHEPAフィルターなどで厳重に処理されます。作業員は、個人防護具(PPE)を徹底して着用し、曝露リスクを最小限に抑えます。また、製造プロセスの開発においては、高収率かつ高純度で安定した製造方法を確立するための「プロセス開発・最適化技術」が重要です。品質管理においては、高感度分析機器(HPLC、GC、MSなど)を用いた微量不純物分析や残留物分析、そして交差汚染防止のための厳格な洗浄バリデーションが実施されます。さらに、医薬品製造の国際基準であるGMP(Good Manufacturing Practice)の厳格な遵守と、リスクアセスメントに基づいた品質保証体制が求められます。高活性物質を含む廃棄物の安全かつ適切な処理技術も不可欠です。

市場背景としては、いくつかの要因が重なり、高薬理活性原薬受託製造市場は拡大傾向にあります。第一に、新薬開発のトレンドとして、がん領域を中心に、高薬理活性を持つ新薬、特に抗体薬物複合体(ADC)のような複合モダリティの開発が活発化しています。これらの薬剤は、従来の化学療法薬よりも高い活性を持つことが多く、その製造には専門的な技術が不可欠です。第二に、製薬企業の戦略として、研究開発への集中と非中核業務のアウトソーシング(ファブレス化)が進んでいます。これにより、高額な設備投資や維持管理コストを削減し、専門的な技術やノウハウを持つCMO/CDMOへの依存度が高まっています。第三に、高薬理活性物質の取り扱いに関する規制が世界的に厳格化しており、専門知識と設備を持つCMO/CDMOの価値が向上しています。これらの要因が相まって、高薬理活性原薬受託製造市場は持続的な成長を遂げています。

将来展望としては、高薬理活性原薬受託製造市場は今後も堅調な成長が予測されます。がん治療薬や自己免疫疾患治療薬などの需要増加に加え、個別化医療の進展により、少量多品種生産のニーズが増加すると考えられます。特に、ADCのような複合モダリティの増加は、市場を牽引する大きな要因となるでしょう。技術面では、より高度な封じ込め技術、自動化、そして連続生産技術の導入が進むと予想されます。AIやデータサイエンスを活用したプロセス開発・最適化も、効率性と品質向上に貢献するでしょう。CMO/CDMOの役割は、単なる製造受託から、プロセス開発、分析法開発、規制対応まで一貫したソリューションを提供する「CDMO」へと深化し、製薬企業の戦略的パートナーとしての重要性が増すと考えられます。また、特定の高活性物質(例:ADCペイロード)に特化した専門CMO/CDMOの台頭も予想されます。グローバルなサプライチェーンの強靭化や、製造プロセスにおける環境負荷低減、作業員の安全確保への配慮も、今後一層重視されることになります。これらの動向は、高薬理活性原薬受託製造業界に新たな機会と課題をもたらし、持続的な発展を促すでしょう。