高圧保護包装フィルム市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

高圧保護包装フィルムレポートは、タイプ別(バブルラップ、空間充填ピローなど)、材料別(ポリエチレン、ポリプロピレン、ポリ塩化ビニルなど)、包装形態別(ロール、袋・パウチ、シートなど)、エンドユーザー別(エレクトロニクス、Eコマース・小売、自動車、ガラス・セラミックス、医薬品など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高圧保護包装フィルム市場の概要

本レポートは、「高圧保護包装フィルム市場」に関する詳細な分析を提供しており、タイプ別(エアクッション、隙間埋め用ピローなど)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニルなど)、包装形態別(ロール、バッグ・パウチ、シートなど)、最終用途別(エレクトロニクス、Eコマース・小売、自動車、ガラス・セラミックス、医薬品など)、および地域別に市場をセグメント化しています。市場予測は金額(米ドル)で提供されています。

市場概要と主要データ

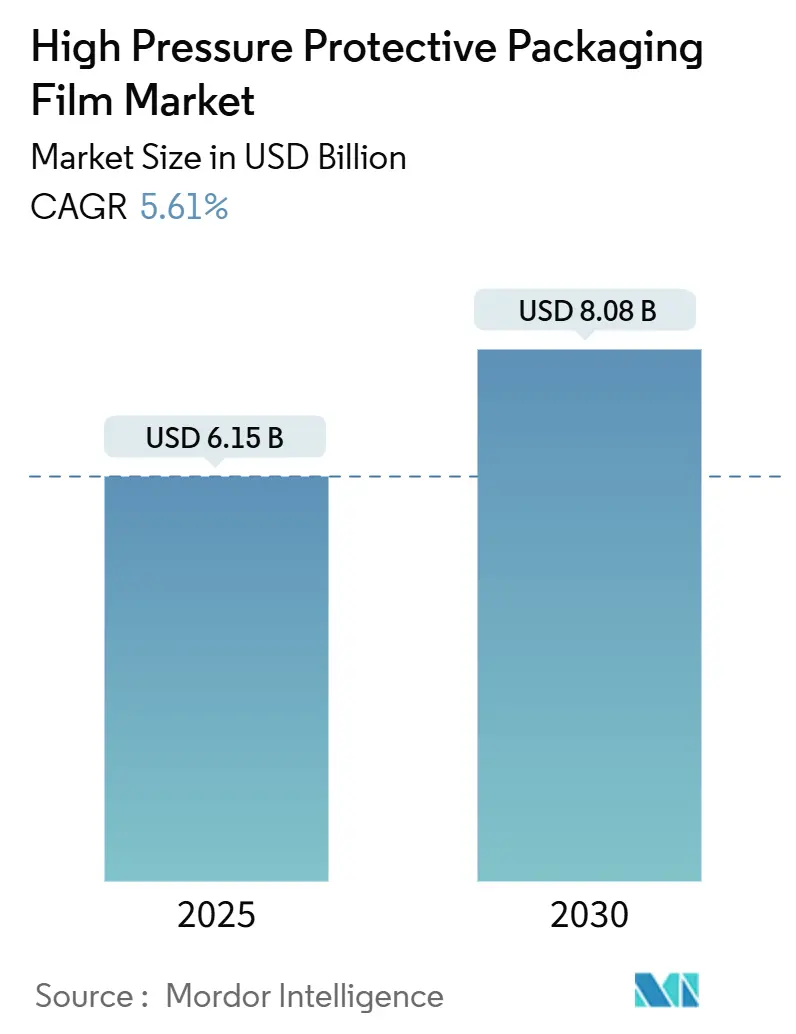

調査期間は2019年から2030年までです。市場規模は2025年に61.5億米ドル、2030年には80.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.61%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

高圧保護包装フィルム市場は、2025年の61.5億米ドルから2030年には80.8億米ドルへと成長し、CAGRは5.61%と予測されています。この需要は、アジア太平洋地域におけるEコマースの急速な普及、エレクトロニクス製品の輸出量増加、および衝撃吸収性や改ざん防止フィルムが求められる医薬品のコールドチェーン規制遵守によって強化されています。

2024年にはエアクッション(バブルラップ)が最大のシェアを占めましたが、再利用可能なインフレータブルダネージバッグやオンデマンド膨張システムが自動車産業やフルフィルメントセンターで普及しつつあり、倉庫保管コストや運賃の削減に貢献しています。素材構成は、欧州の規制(2030年までにリサイクル含有率30%など)に対応して、生分解性ポリマーやリサイクル素材への移行が進んでいます。一方、米国では低価格な原料供給によりポリエチレンが引き続き優位性を保っています。米国の医薬品サプライチェーンセキュリティ法(DSCSA)のシリアル化期限を背景に、医薬品流通業者はQRコードやホログラムシールを組み込んだシリアル化されたエアクッションに切り替えています。AmcorとBerryの提携やSealed Airの買収といったM&Aは、業界の集中度が中程度ながらも高まりつつあり、規模の経済と膨張装置への垂直統合が重視されていることを示しています。

主要なレポートのポイント

* タイプ別: 2024年にはエアクッションが市場の41.43%を占め、最大のシェアを維持しました。一方、インフレータブルダネージバッグは2030年までに6.32%のCAGRを記録すると予測されています。

* 素材別: 2024年にはポリエチレンが56.32%のシェアを占めましたが、生分解性ポリマーは2030年までに7.23%のCAGRで成長すると予測されています。

* 包装形態別: 2024年にはロールが市場の38.35%を占めましたが、カスタム成形インサートは同期間に6.42%のCAGRで拡大すると予想されています。

* 最終用途別: 2024年にはエレクトロニクスが34.53%のシェアを占めましたが、医薬品用途は2024年から2030年にかけて7.83%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が39.6%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに7.98%のCAGRで成長する見込みです。

市場の推進要因と洞察

1. Eコマースとラストマイル物流の拡大:

世界のオンライン売上高は2024年に6.3兆米ドルに達し、2028年には8.1兆米ドルに増加すると予測されています。これにより、小包の密度と損傷防止が小売業者にとって重要になっています。中国、インド、米国における当日配送の増加は、取り扱いステップを増やし、エレクトロニクス、セラミックス、ガラス製品の破損リスクを高めています。Pregis AirSpeed HC Versaのようなオンデマンドシステムは、倉庫の在庫スペースを最大40%削減し、欧州連合の包装規則(スペース上限50%)にも適合します。これにより、低坪量で高破裂強度を持つフィルムへの需要が高まっています。

2. 耐衝撃性包装を必要とするエレクトロニクス輸出の増加:

インドは2024会計年度に1,150億米ドルのエレクトロニクス製品を生産し、2026年までに3,000億米ドルを目指しています。AppleがiPhoneの組み立ての14%をインドに移管する計画は、ASTM D6653の衝撃基準を満たす多層クッションの需要を増加させると予想されます。ベトナムのエレクトロニクス輸出は2024年に前年比15%増加しましたが、保護フィルムの需要を国内で完全に満たせず、タイや中国からの輸入に依存しています。半導体ウェハー、折りたたみ式OLEDスクリーン、超薄型ガラスパネルなどの脆弱な部品は、カスタムエアクッションキャリアの導入を促し、損傷クレームを削減しています。

3. 医薬品コールドチェーンにおける厳格な製品安全規制:

米国の医薬品サプライチェーンセキュリティ法(DSCSA)は、2024年11月までにシリアル化された改ざん防止包装を義務付け、QRコードやホログラムシールを組み込んだエアクッションの採用を促しています。AmcorのAmPrima Plusフィルムは破損後に色変化を示し、Huhtamakiの不可逆性時間温度ラベルは2~8°Cの保管範囲外への逸脱を警告します。米国薬局方チャプター1079は、-20°Cから40°Cの周囲温度範囲での検証を要求しており、放射熱伝達を35%削減する反射性金属化クッションが有利です。Sealed AirのTempGuardソリューションは、アクティブな冷蔵なしで96時間±2°Cの範囲でペイロードを維持し、超低温mRNAワクチンの流通課題を解決しています。

4. 軽量リサイクル可能フィルムへの移行を促す持続可能性の義務化:

欧州連合規則2025/40は、リサイクル可能性等級と2030年までにリサイクル含有率30%の最低基準を規定し、2026年8月からは食品接触包装におけるPFASを禁止しています。英国は1トンあたり200ポンド(約254米ドル)、スペインは1キログラムあたり0.45ユーロ(約0.51米ドル)のプラスチック税を非再利用プラスチックに課しています。DowのECOLIBRIUM樹脂は性能を損なうことなく5回のリサイクルループを可能にし、BASFのEcovio PS 1606生分解性フィルムはEN 13432基準を満たしています。MondiのPerFORMing Cushionは、ポリエチレン製エアクッションをリサイクル可能なハニカム紙に置き換え、クッション性能の85%を維持しています。

5. 自動化されたフルフィルメントセンターにおけるオンデマンド膨張システムの統合:

倉庫はリアルタイムの注文構成に合わせてクッション量を調整し、在庫スペース要件を最大40%削減できます。

6. 圧力最適化されたクッションのためのAI設計多層構造の採用:

AIを活用した有限要素設計により、破裂強度を損なうことなくフィルムの厚みを15%削減できます。

市場の抑制要因

1. 石油化学原料価格の変動:

低密度ポリエチレン(LDPE)価格は2024年に1トンあたり1,200~1,650米ドルで変動し、ブレント原油価格の変動を反映して、フィルム加工業者の利益率を最大5ポイント圧迫しました。ポリプロピレン(PP)は1トンあたり1,100~1,250米ドルでしたが、2024年9月の中東での供給停止により3週間で12%のスポット価格上昇が発生しました。欧州の生産者は、高価な液化天然ガスに依存しているため、米国の生産者と比較して20~25%の原料コスト不利に直面しています。中小規模の加工業者は、価格高騰時に運転資金の圧迫を受けやすく、設備投資の遅延や生産能力増強の妨げとなる可能性があります。

2. 紙ベースおよびフォーム代替品の利用可能性:

Ranpakの紙製隙間埋めシステムは、使い捨てプラスチックの段階的廃止を約束した小売業者にアピールし、2024年に11億米ドルの売上を達成しました。Automated Packaging SystemsのFillPak TT Tornadoは、中程度のエアクッションのスループットに匹敵する速度で紙の緩衝材を生産し、プラスチック税の負担を回避します。Pregis EverTec紙製クッション材や成形パルプインサートは、AppleやSamsungに採用され、ポリエチレンフォームへの依存度を約18%削減しています。紙製ソリューションはポリエチレンよりも立方フィートあたりのコストが15~25%高いですが、欧州のプラスチック課税を回避し、企業のESG目標に合致するため、高圧保護包装フィルム市場の成長を徐々に抑制しています。

3. 中小企業にとっての高圧膨張設備の資本集約度:

高圧膨張設備の導入には多額の初期投資が必要であり、中小企業にとっては参入障壁となる可能性があります。

4. 空気充填フィルムを対象とした新たなプラスチック税政策:

欧州連合や英国で導入されているプラスチック税は、空気充填フィルムのコストを増加させ、需要に影響を与える可能性があります。

セグメント分析

* タイプ別:

エアクッションは、その低単価とEコマースでの広範な採用により、2024年に高圧保護包装フィルム市場の41.43%を占めました。隙間埋め用ピローは、不規則な形状への適合性と欧州連合の包装規則に基づく空きスペース削減能力が評価され、約22%を占めました。インフレータブルダネージバッグは、電気自動車(EV)バッテリー物流におけるリジッドフォームから再利用可能な空気充填システムへの移行に支えられ、約18%の6.32%のCAGRで最も速い成長を遂げると予想されています。シートとコーナープロテクターは残りの19%を占め、ガラス製品やセラミックスなどの破損しやすい製品の保護に利用されています。AmazonやDHLがフルフィルメントセンターを自動化するにつれて、オペレーターは複数の機械と互換性のあるロール状フィルムを好み、エアクッションやピロー形式への需要を間接的に高めています。

* 素材別:

ポリエチレンは、米国の豊富なシェールガス原料と加工業者の慣れにより、2024年に56.32%の足場を維持しました。しかし、政策による義務化が進むにつれて、その市場優位性は縮小すると予想されます。ポリプロピレンは約24%を占め、海洋輸送中の耐熱性と高い引張強度を必要とする産業用途で好まれています。生分解性ポリマーは現在10%未満ですが、欧州のリサイクル目標と企業のゼロウェイスト誓約に牽引され、7.23%のCAGRで増加すると予測されています。ポリ塩化ビニル(PVC)は健康上の懸念による段階的廃止圧力により約8%に減少しており、エチレン酢酸ビニル(EVA)とTPUブレンドが静電気放電保護などの特殊なニッチ市場を埋めています。

* 包装形態別:

ロールは、オンデマンド膨張装置との互換性により倉庫スペースを削減できるため、2024年に38.35%のシェアを占めました。バッグとパウチは約28%を占め、米国の医薬品サプライチェーンセキュリティ法(DSCSA)の下で各パッケージをシリアル化する必要がある医薬品流通業者からの牽引力を得ています。シートは約21%を占め、自動包装ライン用のフラットパックオプションを必要とするガラス製品の出荷業者に好まれています。カスタム成形インサートは約13%でしたが、航空宇宙および精密機械の輸出業者がASTMおよび国連の輸送基準を満たす輪郭に特化したクッション材を求めるため、2030年までに6.42%のCAGRで増加すると予想されています。

* 最終用途別:

エレクトロニクスは2024年に収益の34.53%を占めましたが、医薬品は7.83%のCAGRで他のセグメントを上回り、2030年までに高圧保護包装フィルム市場のシェアを拡大すると予想されています。Eコマースと小売は約26%を占め、体積運賃を削減するために軽量クッション材を優先するD2C(消費者直販)フルフィルメントの成長を反映しています。自動車セクターは約14%を占め、自動車産業行動グループ(AIAG)プロトコルに準拠したEVバッテリー物流用の再利用可能なダネージに支えられています。ガラス・セラミックス、産業部品、食品・飲料が合わせて18%を占め、家具・家電が残りの8%を占めました。

地域分析

北米は、成熟したEコマース物流と医薬品のシリアル化義務により、2024年の収益の39.6%を占めました。しかし、アジア太平洋地域は2024年から2030年にかけて7.98%のCAGRを記録すると予測されています。中国のフレキシブル包装セグメントは2024年に523億米ドルに達し、オンラインショッピング普及率52.1%に支えられ、小包処理量とクッション材の需要を増加させています。インドの包装支出は730億米ドルに達し、AppleやTSMCが現地生産を拡大するにつれて年間26~28%の割合で拡大しています。ベトナムは2024年に輸出が15%増加しましたが、依然として保護フィルムを輸入に頼っており、新規投資の機会を提供しています。

欧州は約28%を占めましたが、非リサイクル含有物に対する1キログラムあたり0.80ユーロ(約0.90米ドル)のプラスチック税と、コンプライアンスコストを増加させるリサイクル義務によって制約されています。南米の6%のシェアはブラジルに集中しており、2024年の包装支出は920億ブラジルレアル(約184億米ドル)でした。中東とアフリカは合わせて約7%を占め、アラブ首長国連邦の物流インフラとサウジアラビアの医薬品輸入に牽引されていますが、サハラ以南での普及は関税とコールドチェーンのギャップによって抑制されています。エレクトロニクス製造が中国からインドやベトナムに移行するにつれて、アジア太平洋地域の高圧保護包装フィルム市場におけるシェアは他のどの地域よりも拡大すると予想されます。

競争環境

市場の集中度は中程度であり、上位5社が2024年の収益の45%を支配しています。Clayton Dublier and RiceによるSealed Airの103億米ドルの買収提案(2025年半ばに完了予定)と、AmcorによるBerryの84.3億米ドルの買収(2025年6月に完了)は、統合の勢いを強めています。Sealed Airの保護包装部門は2024年第4四半期に4.5億米ドルの売上を計上しましたが、2023年比で7%減少し、販売量が5.4%減少したため、EBITDAマージンは18.7%から14.8%に縮小し、北米における価格の脆弱性を浮き彫りにしました。Amcor-Berryは現在、フレキシブル包装で240億米ドル以上の収益とグローバルな事業展開を誇り、樹脂サプライヤーとの交渉力を強化しています。

戦略的な推進力は、膨張装置とデジタルサービスの統合に集中しています。PregisとAutomated Packaging Systemsは、独自の機械と消耗品フィルムをバンドルすることで、30~40%高い利益率を生み出し、顧客を自社のカートリッジエコシステムに囲い込んでいます。DowとBASFは、ASTM落下試験をシミュレートするAI支援設計に投資し、加工業者が性能を損なうことなくゲージを削減できるようにすることで、樹脂使用量を削減しています。Ranpakは紙ベースの隙間埋め材を通じてシェアを獲得し、小売業者がプラスチック税を回避するのを支援し、2024年には11億米ドルの売上高で12%の収益成長を達成しました。

医薬品の超低温コールドチェーンには、-70°Cを維持できる特殊なクッション材がまだニッチな製品として存在しており、空白の機会があります。ISO認証を受けたクリーンルームを持つ地域の加工業者は、医療グレードの樹脂供給を確保できれば、このギャップを埋めることができます。統合が加速するにつれて、中堅企業は利益率の圧迫を回避し、高圧保護包装フィルム市場でのシェアを守るために、設備OEMやバイオテクノロジー包装業者との提携を模索する可能性があります。

高圧保護包装フィルム業界の主要企業

* Sealed Air Corporation

* Pregis LLC

* Amcor PLC

* Storopack Hans Reichenecker GmbH

* Smurfit WestRock

最近の業界動向

* 2025年6月: AmcorはBerry Globalの84.3億米ドルの買収を完了し、240億米ドル以上の売上を持つフレキシブル包装事業体を設立しました。

* 2025年4月: Storopackはポーランドのヴロツワフに2つの生分解性エアクッション押出ラインを追加し、年間生産能力を12,000トン増加させました。

* 2024年1月: Sealed Airは、アクティブな冷蔵なしで96時間±2°Cの範囲でペイロードを維持するTempGuard温度管理医薬品包装を導入しました。

* 2024年11月: 業界団体4evergreenとSustainable Packaging Summit、および今年のALL4PACKフェアは、MondiとAmazonに3つの権威ある包装賞を授与しました。これらの賞は、梱包の容易さ、使いやすい開封性、リサイクル可能性を重視した革新的な紙ベースの包装を開発する両社の継続的な協力を強調しています。

結論

高圧保護包装フィルム市場は、Eコマースの成長、エレクトロニクス輸出の増加、医薬品コールドチェーンの厳格な規制、および持続可能性への要求によって力強く成長しています。特にアジア太平洋地域が最も急速な成長を遂げると予測されています。一方で、原材料価格の変動や紙ベースの代替品の台頭、プラスチック税の導入などが市場の抑制要因となっています。市場は中程度の集中度を保ちつつも、M&Aによる統合が進んでおり、主要企業は設備統合やデジタルサービス、AIを活用した設計、持続可能な素材への投資を通じて競争力を強化しています。医薬品の超低温コールドチェーンのようなニッチ市場には、新たなビジネスチャンスが存在します。

本レポートは、「高圧保護包装フィルム市場」に関する包括的な分析を提供しています。高圧保護包装フィルムとは、製品に高い緩衝性と保護性能を付与するために特別に設計された包装材を指し、具体的にはバブルラップ、ボイドフィルピロー、エアクッションフィルム、インフレータブルダネージバッグなどが含まれます。本調査では、市場の定義、研究方法論、主要な調査結果、市場の動向、成長予測、競争環境、および将来の展望について詳細に解説しています。

市場は堅調な成長を遂げると予測されており、2030年までに市場規模は80.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.61%と見込まれています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

第一に、Eコマースの急速な拡大とそれに伴うラストマイルロジスティクスの需要増加が、製品保護のための包装フィルムの需要を高めています。第二に、衝撃に弱い電子機器の輸出が増加しており、これに対応する耐衝撃性包装の必要性が高まっています。第三に、医薬品コールドチェーンにおける製品安全に関する厳格な規制が、特殊な保護包装フィルムの採用を促進しています。特に、シリアル化、改ざん防止、超低温ワクチン輸送といった要件が、医薬品分野でのエアクッションフィルムの需要を押し上げており、この分野は7.83%のCAGRで最も急速な成長が予測されています。第四に、軽量でリサイクル可能なフィルムへの移行を促す持続可能性に関する義務や規制が、市場のイノベーションを推進しています。さらに、自動化されたフルフィルメントセンターにおけるオンデマンド膨張システムの統合や、圧力最適化された緩衝材を実現するためのAI設計多層構造の採用といった技術革新も、市場の成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。

主な課題としては、石油化学原料価格の変動が挙げられ、これが製品コストに影響を与える可能性があります。また、紙ベースやフォームなどの代替包装材の利用可能性も、市場競争を激化させています。中小企業にとっては、高圧膨張装置の導入にかかる設備投資の高さが参入障壁となることがあります。さらに、エア充填フィルムを対象とした新たなプラスチック税政策の出現も、市場に影響を与える可能性があります。

レポートでは、市場を以下の主要なセグメントに基づいて詳細に分析しています。

* タイプ別: バブルラップ、ボイドフィルピロー、エアクッションフィルム、インフレータブルダネージバッグ、その他のタイプが含まれます。このうち、インフレータブルダネージバッグは6.32%のCAGRで最も速い成長が予測されています。

* 材料別: ポリエチレン、ポリプロピレン、ポリ塩化ビニル、生分解性ポリマー、その他の材料が分析されています。ポリエチレンはコスト優位性から引き続き主要な材料として優勢ですが、欧州におけるリサイクル性基準の設定やプラスチック税などの規制強化により、生分解性および高リサイクル含有フィルムの採用が加速すると見られています。

* 包装形式別: ロール、バッグ/パウチ、シート、カスタム成形インサート、その他の包装形式に分類され、それぞれの市場動向が分析されています。

* エンドユーザー別: 電子機器、Eコマースおよび小売、自動車、ガラスおよびセラミックス、医薬品、工業部品、食品および飲料、その他のエンドユーザーが含まれます。前述の通り、医薬品分野が最も高い成長率を示しています。

地理的分析では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカなど)の主要地域および国々が対象とされており、各地域の市場規模と成長予測が提供されています。

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に行われています。Sealed Air Corporation、Amcor plc、Pregis LLC、Mondi plc、Huhtamaki Oyjなど、主要な市場プレイヤーの企業プロファイルが提供されており、これにはグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向が含まれています。

また、本レポートでは、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因が市場に与える影響、およびポーターのファイブフォース分析を通じて、市場の包括的な理解を深めています。将来の展望としては、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、新たな市場機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 Eコマースとラストワンマイル物流の拡大

- 4.2.2 耐衝撃性包装を必要とする電子機器輸出の増加

- 4.2.3 医薬品コールドチェーンにおける厳格な製品安全規制

- 4.2.4 軽量リサイクル可能フィルムへの移行を促す持続可能性の義務化の増加

- 4.2.5 自動フルフィルメントセンターにおけるオンデマンド膨張システムの統合

- 4.2.6 圧力最適化クッションのためのAI設計多層構造の採用

- 4.3 市場抑制要因

- 4.3.1 不安定な石油化学原料価格

- 4.3.2 紙ベースおよびフォーム代替品の入手可能性

- 4.3.3 中小企業向け高圧膨張装置の資本集約度

- 4.3.4 空気充填フィルムを対象とした新たなプラスチック税政策

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 バブルラップ

- 5.1.2 隙間埋めピロー

- 5.1.3 エアークッションフィルム

- 5.1.4 インフレータブルダネージバッグ

- 5.1.5 その他のタイプ

- 5.2 材料別

- 5.2.1 ポリエチレン

- 5.2.2 ポリプロピレン

- 5.2.3 ポリ塩化ビニル

- 5.2.4 生分解性ポリマー

- 5.2.5 その他の材料

- 5.3 包装形態別

- 5.3.1 ロール

- 5.3.2 バッグ/ポーチ

- 5.3.3 シート

- 5.3.4 カスタム成形インサート

- 5.3.5 その他の包装形態

- 5.4 エンドユーザー別

- 5.4.1 電子機器

- 5.4.2 Eコマースおよび小売

- 5.4.3 自動車

- 5.4.4 ガラスおよびセラミックス

- 5.4.5 医薬品

- 5.4.6 工業部品

- 5.4.7 食品および飲料

- 5.4.8 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Sealed Air Corporation

- 6.4.2 Amcor plc

- 6.4.3 Pregis LLC

- 6.4.4 Mondi plc

- 6.4.5 Huhtamaki Oyj

- 6.4.6 Coveris Holdings S.A.

- 6.4.7 Winpak Ltd.

- 6.4.8 Sonoco Products Company

- 6.4.9 Smurfit WestRock

- 6.4.10 Storopack Hans Reichenecker GmbH

- 6.4.11 Intertape Polymer Group Inc.

- 6.4.12 Uflex Limited

- 6.4.13 Rajapack SAS

- 6.4.14 Dow Packaging and Specialty Plastics (Dow Inc.)

- 6.4.15 Supreme Industries Limited

- 6.4.16 Fruth Custom Plastics Inc.

- 6.4.17 iVEX Protective Packaging Inc.

- 6.4.18 Abco Kovex Ltd.

- 6.4.19 Tarheel Paper and Supply Company

- 6.4.20 CDF Corporation

- 6.4.21 Automated Packaging Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高圧保護包装フィルムは、高圧環境下での製品の品質保持と保護を目的として開発された特殊な機能性フィルムでございます。その名の通り、高圧滅菌(オートクレーブ)、高圧加工(HPP: High Pressure Processing)、あるいは高圧下での輸送や保管といった特定の条件下において、内容物を外部環境から確実に保護する役割を担います。具体的には、物理的な衝撃、酸素や水蒸気などのガス透過、紫外線、微生物の侵入などから内容物を守り、製品の鮮度、安全性、有効性を長期間にわたり維持するために不可欠な素材でございます。多くの場合、複数の異なる素材を積層した多層構造を有しており、各層がバリア性、強度、ヒートシール性、耐熱性といった特定の機能を分担することで、総合的な保護性能を発揮いたします。食品、医療品、電子部品など、品質保持が極めて重要な分野で広く利用されており、現代社会の多様なニーズに応える重要な包装材料として位置づけられております。

高圧保護包装フィルムは、その構成素材、構造、付与される機能によって多岐にわたる種類がございます。まず、素材による分類では、ポリエチレン(PE)は柔軟性とヒートシール性に優れ、ポリプロピレン(PP)は耐熱性と強度、ポリエステル(PET)は透明性と機械的強度、ナイロン(PA)はガスバリア性と耐ピンホール性に特徴がございます。特に高いガスバリア性が求められる場合には、エチレン・ビニルアルコール共重合体(EVOH)やポリ塩化ビニリデン(PVDC)が用いられ、光バリア性やさらなるガスバリア性が必要な場合はアルミ蒸着フィルムやシリカ蒸着フィルムが採用されます。次に、構造による分類では、単一の素材からなる単層フィルムもございますが、高圧保護包装フィルムの多くは、複数の樹脂を同時に押し出して一体化させる共押出フィルムや、異なるフィルムを接着剤で貼り合わせるラミネートフィルムといった多層構造をとります。これにより、各素材の長所を組み合わせ、単一素材では実現できない複合的な性能を発揮させることが可能となります。さらに、機能による分類では、酸素や水蒸気の透過を極限まで抑える高バリアフィルム、高温での滅菌処理に耐えうる耐熱フィルム、物理的な衝撃から内容物を守る耐衝撃フィルム、消費者の利便性を高める易開封性フィルム、電子部品向けの帯電防止フィルムなど、用途に応じた様々な機能が付与されたフィルムが存在いたします。これらの組み合わせにより、特定の高圧環境下での要求性能を満たす最適なフィルムが選択・設計されます。

高圧保護包装フィルムは、その優れた保護性能と多様な機能性から、幅広い産業分野で不可欠な包装材料として活用されております。食品産業においては、高圧殺菌(HPP)処理された生ハム、ジュース、惣菜などの非加熱食品の鮮度保持包装に用いられます。また、レトルト食品のようにオートクレーブ殺菌される製品の包装材としても広く採用されており、長期保存を可能にしています。真空包装やガス置換包装、冷凍食品や冷蔵食品の包装にも利用され、食品の品質劣化を防ぎ、流通期間の延長に貢献しております。医療・医薬品産業では、医療器具の滅菌包装に不可欠です。オートクレーブ滅菌やEOG(エチレンオキサイドガス)滅菌に対応したフィルムが使用され、無菌状態を維持します。医薬品のPTP(Press Through Pack)包装やブリスター包装、輸液バッグや血液バッグなど、衛生管理と品質保持が極めて厳しく求められる分野でその真価を発揮いたします。電子部品産業では、精密な電子部品の防湿、帯電防止包装に利用されます。半導体や液晶パネルといったデリケートな製品は、湿気や静電気による損傷が許されないため、高バリア性や帯電防止機能を備えたフィルムが輸送・保管時に重要な役割を担います。その他にも、工業製品の防錆・防湿包装、化学品や化粧品の容器、さらには建材や農業資材など、様々な分野で製品の保護と品質維持のために高圧保護包装フィルムが活用されております。

高圧保護包装フィルムの製造と利用には、多岐にわたる高度な技術が関連しております。製膜技術としては、インフレーション成形やTダイ成形といった押出成形技術が基盤となります。特に多層フィルムの製造においては、複数の樹脂を同時に押し出す共押出技術が不可欠です。また、フィルムを延伸することで、強度、透明性、バリア性などを向上させる一軸延伸や二軸延伸技術も重要です。加工技術では、異なる素材のフィルムを貼り合わせるラミネート加工が一般的であり、これにより複合的な機能を持つフィルムが作られます。表面にアルミやシリカなどの薄膜を形成し、バリア性を付与する蒸着技術や、特定の機能(バリア性、耐熱性、易接着性など)を付与するコーティング技術も広く用いられます。製品情報やデザインを付与するための印刷技術、そして最終的に袋状に加工する製袋技術も、製品化には欠かせません。評価技術も極めて重要です。フィルムの性能を保証するためには、酸素や水蒸気の透過度を測定するガス透過度測定、引張強度、引裂強度、耐ピンホール性などの機械的強度試験、ヒートシール強度試験、耐熱性や耐寒性試験、そして高圧環境下での耐圧性試験などが厳格に行われます。さらに、高圧保護包装フィルムが利用される背景には、高圧加工技術の進化がございます。食品分野におけるHPP(High Pressure Processing)は、非加熱で食品を殺菌・加工する技術であり、オートクレーブ殺菌は高温高圧蒸気による滅菌技術です。これらの技術の進歩が、対応する高圧保護包装フィルムの需要を牽引しております。

高圧保護包装フィルムの市場は、近年、複数の要因によって着実に成長を続けております。成長要因としては、まず、消費者の食品の安全性や鮮度保持に対する意識の高まりが挙げられます。レトルト食品、冷凍食品、調理済み食品といった簡便性の高い食品の需要増加も、高圧保護包装フィルムの利用を促進しています。医療・医薬品分野では、製品の品質管理基準が世界的に厳格化されており、これに対応するための高機能包装材の需要が高まっています。また、電子部品の小型化・高機能化に伴い、輸送・保管時の精密な保護が求められるようになり、高バリア性や帯電防止機能を持つフィルムの需要が増加しています。物流のグローバル化も、長距離輸送における製品の品質保持ニーズを高め、高圧保護包装フィルムの市場拡大に寄与しています。特に、HPP技術の普及は、新たな食品加工技術として注目され、対応する包装フィルムの市場を大きく押し上げています。一方で、課題も存在いたします。プラスチック廃棄物問題に代表される環境負荷低減への要求は、包装業界全体にとって喫緊の課題であり、リサイクル性や生分解性素材への転換が強く求められています。また、市場の成熟化に伴うコスト競争の激化や、原材料の安定供給を確保するためのサプライチェーンの強靭化も重要な課題でございます。主要プレイヤーとしては、凸版印刷、大日本印刷、三菱ケミカル、三井化学、東レ、クラレといった日本の大手フィルムメーカーが国内外で高い技術力とシェアを誇り、市場を牽引しております。

高圧保護包装フィルムの今後の展望は、環境対応、機能性向上、用途拡大、そしてグローバル展開の四つの主要な方向性で進化していくと予測されます。環境対応は、最も重要な課題の一つであり続けるでしょう。プラスチック廃棄物問題への対応として、単一素材化(モノマテリアル化)によるリサイクル性の向上、バイオマスプラスチックや生分解性プラスチックといった環境配慮型素材の採用拡大が進むと見込まれます。また、フィルムの薄肉化によるプラスチック使用量の削減や、使用済みプラスチックを原料に戻すケミカルリサイクル技術の進化も、今後の重要なトレンドとなるでしょう。機能性向上の面では、さらなる高バリア性、耐熱性、耐衝撃性の追求が継続されます。特に、より過酷な高圧環境や長期間の保存に耐えうる性能が求められるようになるでしょう。また、鮮度インジケーターやRFIDタグなどを組み込んだスマートパッケージングとの融合、抗菌・抗ウイルス機能の付与、消費者の利便性を高める開封性や再封性の向上も進むと考えられます。用途拡大においては、新たな高圧加工技術の開発や普及に伴い、対応する包装フィルムの需要が生まれる可能性があります。宇宙食や災害備蓄食といった特殊な環境下での利用、IoTデバイスやAI技術との連携によるトレーサビリティの強化なども、今後の展開として期待されます。グローバル展開も引き続き重要です。新興国市場における食品や医療品需要の増加は、高圧保護包装フィルムの新たな市場機会を創出します。同時に、各国・地域で異なる環境規制や品質基準への対応が、グローバル企業にとっての競争力維持の鍵となるでしょう。これらの進化を通じて、高圧保護包装フィルムは、持続可能な社会の実現と人々の豊かな生活に貢献し続けることが期待されます。