高圧シール市場 規模・シェア分析:成長動向と予測 (2025-2030年)

高圧シール市場レポートは、タイプ(金属シール、熱可塑性シールなど)、材料(水素化ニトリルブタジエンゴム(HNBR)など)、用途(石油・ガス、化学・石油化学、発電、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

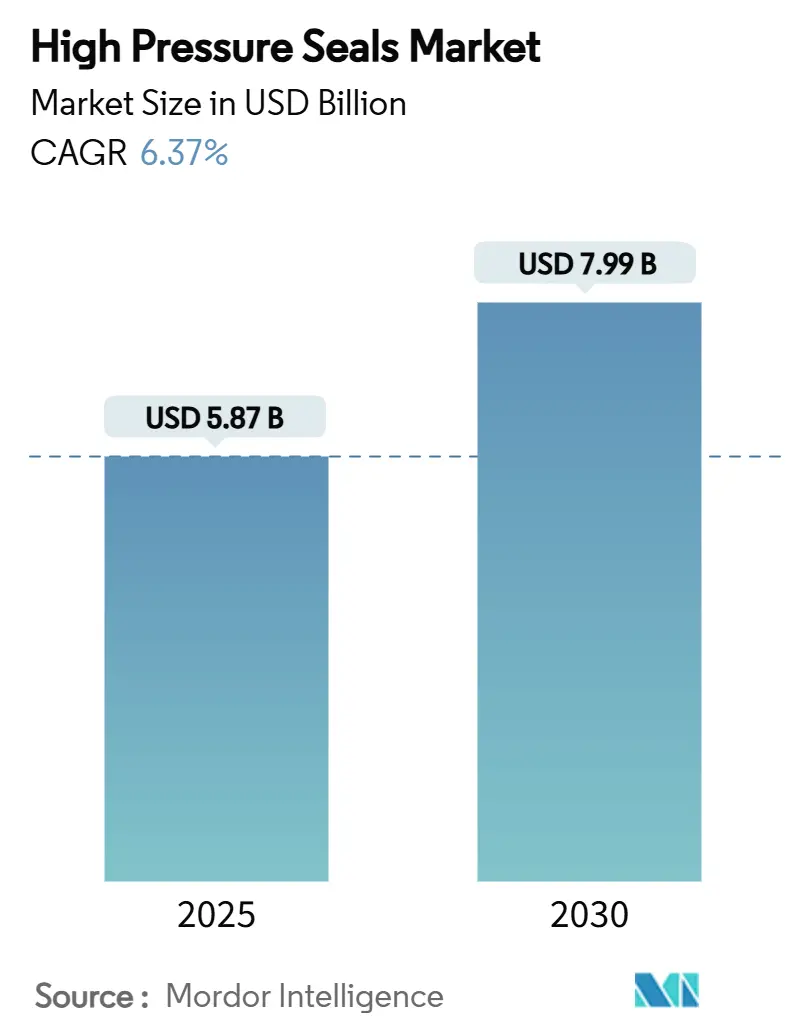

高圧シール市場は、2025年には58.7億米ドルと推定され、2030年には79.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.37%で成長すると見込まれています。この市場は、タイプ(金属シール、熱可塑性シールなど)、材料(水素化ニトリルブタジエンゴム(HNBR)など)、用途(石油・ガス、化学・石油化学、発電、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。主要なプレーヤーには、John Crane、Flowserve Corporation、Parker Hannifin Corp、Trelleborg AB、Freudenbergなどが挙げられます。

この市場の成長は、深海炭化水素プロジェクト、大規模な化学コンプレックス、水素インフラ、精密製造からの需要増加に支えられています。20,000 psiの海底機器への投資、北米および中東の石油化学ハブにおける生産能力の増強、欧州および北米での水素パイプラインの展開が、用途基盤を拡大しています。ハイブリッドシーリング設計、スプリングエナジャイズド熱可塑性樹脂、汚染のないエラストマーにおける並行した技術進歩が、これらのより過酷な使用サイクルへの技術的準備を強化しています。現在、アジア太平洋地域が消費をリードしていますが、米国および欧州における地熱および炭素回収イニシアチブへの設備投資は、専門サプライヤーに新たな機会を創出しています。原材料コストの高騰やPFAS(有機フッ素化合物)関連のコンプライアンス費用が短期的な利益を圧迫していますが、付加価値サービスと材料科学の革新がプレミアム製品の差別化を続けています。

主要なレポートのポイント

* タイプ別では、金属シールが2024年に高圧シール市場シェアの36.51%を占め、ハイブリッドシールは2030年までに年平均成長率6.79%で進展すると予測されています。

* 材料別では、フルオロエラストマー(FKM/FPM)が2024年に収益の32.65%を占め、その他の材料タイプは2030年までに年平均成長率6.84%で拡大しています。

* 用途別では、石油・ガスが2024年に高圧シール市場規模の39.21%を占めてリードし、発電は2030年までに年平均成長率7.18%で最高の成長を記録しています。

* 地域別では、アジア太平洋地域が2024年の収益の41.28%を占め、年平均成長率7.04%で最も速い地域ペースを維持すると予測されています。

市場のトレンドと洞察

市場を牽引する要因

* 深海石油・ガス田開発の回復(CAGR予測への影響:+1.2%):メキシコ湾、北海、ブラジル沖などで、20,000 psiの超高圧システムが商業的に実現可能であることが示されています。ChevronのAnchorプロジェクトやBPのKaskidaプロジェクトがその例です。これにより、OEMは20 ksiバルブ、コネクタ、シールアセンブリの標準化を進め、認定された化合物、表面処理、高精度加工への需要が高まっています。

* 化学・石油化学メガコンプレックスにおける生産能力の増強(CAGR予測への影響:+1.0%):北米、中東、アジア太平洋地域で、LyondellBasellやExxonMobilなどの企業が大規模な拡張プロジェクトを進めています。これらのプロジェクトでは、3,000 psiを超える重合ループや、合成基油の粘度に対応する特殊なカートリッジシールなど、プレミアムシールの需要が高まっています。

* EVおよびエレクトロニクス製造における超高圧ウォータージェット切断の採用増加(CAGR予測への影響:+0.8%):EVバッテリーパック製造や半導体ダイシングにおいて、60,000~90,000 psiのウォータージェットシステムが、複合材料、セラミックス、薄膜基板の切断に利用されています。これにより、極端な周期的負荷に耐え、粒子を含まない動作を保証するシールが求められています。

* 水素パイプラインおよび燃料補給インフラの構築(CAGR予測への影響:+0.9%):欧州、北米、そしてアジア太平洋地域への波及効果が期待されています。水素脆化や急速充填サイクルは新たな材料課題を生み出しており、James Walkerは15,000 psiの気体水素に対応するガスケットおよびOリングを商品化しています。

* 地熱強化地熱システム(EGS)井戸の完成(CAGR予測への影響:+0.6%):欧州、北米、および新興のグローバルプロジェクトにおいて、地熱エネルギーへの設備投資が増加しています。

市場を抑制する要因

* 次世代シーリング合金およびエンジニアリングポリマーのコスト高騰(CAGR予測への影響:-0.7%):欧州で提案されているPFAS規制は、PTFEおよびFKMのサプライチェーンを脅かしており、PEEK、ポリイミド、フッ素フリー代替品へのR&Dが加速しています。特殊樹脂サプライヤーは寡占的な原料市場に直面し、化合物コストが二桁上昇しています。

* 250°Cを超える周期的熱衝撃における性能低下(CAGR予測への影響:-0.4%):発電、地熱、航空宇宙分野で顕著です。シリカや溶存ガスを含む地熱流体は、エラストマーバックアップの浸食腐食を加速させます。

* 低コストの地域メーカーの増加(CAGR予測への影響:-0.5%):アジア太平洋地域の価格競争の激しいハブで顕著であり、価格ベースの競争が激化しています。

セグメント分析

* タイプ別:金属シールの優位性とハイブリッドイノベーション

金属シールは2024年に36.51%のシェアを維持しており、20 ksiの海底ツリーや高性能タービンエンクロージャーなど、エラストマーが機能しない用途で不可欠です。ハイブリッド/複合シールは、金属プライマリーとPEEKまたはFKMバックアップを組み合わせたもので、冗長性を追求するオペレーターによって2030年までに年平均成長率6.79%で成長すると予測されています。

* 材料別:規制圧力下のFKMのリーダーシップ

フルオロエラストマー(FKM/FPM)は、精製所、自動車、航空宇宙からの需要を背景に、2024年に収益の32.65%を占めました。しかし、PFAS規制の強化により、HNBRやフッ素フリー代替品への配合転換が加速しています。PEEK、ポリイミド、熱可塑性複合材料を含む「その他の材料」は、水素、原子力、半導体製造における認定取得により、年平均成長率6.84%で最も速い成長を示しています。

* 用途別:石油・ガスの優位性と発電の成長

石油・ガスは、深海およびガス処理プラントにおけるゼロ漏れ性能の要求により、2024年に高圧シール市場規模の39.21%を占めました。発電は、地熱、水素タービン、ユーティリティ規模のバッテリー冷却スキッドなどを含み、年平均成長率7.18%で最も急速に成長しています。

地域分析

* アジア太平洋地域は、中国とインドにおける大規模な化学プラント建設とインフラ投資に支えられ、2024年の収益の41.28%を占め、年平均成長率7.04%で最も急速な地域成長を予測しています。日本と韓国における政府支援の水素および半導体プログラムは、地域需要のプレミアムセグメントを拡大しています。

* 北米は、メキシコ湾の20 ksi規格、シェールガス処理、多相ポンピング技術に牽引され、第2位の市場です。カナダはブルー水素の中流パイプラインを構築しており、米国はDOEの助成金を受けて400°Cの貯留層をターゲットとする地熱パイロットプロジェクトを進めています。

* 欧州は、規制の厳格化とクリーンテック刺激策が特徴です。PFAS規制はFreudenbergの記録的なR&D投資を促進しており、北海でのオフショア水素輸送試験は、水素透過性および急速な圧力変化に耐えるシールの需要を育成しています。

* 南米および中東の新興市場は、石油、ガス、鉱業の設備投資を活用していますが、政治的リスクが長期的な見通しを抑制しています。

競争環境

高圧シール市場は中程度の集中度を示しています。Parker Hannifinは2024会計年度に199億米ドルの売上を計上し、グローバルサービスセンターとデジタルツイン対応の予測メンテナンスを活用しています。Freudenbergのシーリング部門は63億ユーロの収益を上げ、50の製造ネットワークと600以上の材料グレードから恩恵を受けています。FlowserveはChart Industriesとの合併により、190億米ドルのプロセス技術リーダーとなる見込みで、3年間で3億米ドルの相乗効果を予測しています。主要企業は、価格競争から利益を守るため、オーダーメイドのキットと5年間のサービス契約を組み合わせる傾向を強めています。

主要な業界リーダーは、技術革新、顧客サービス、そして戦略的M&Aを通じて市場での優位性を維持しています。特に、持続可能性への高まる要求とデジタル化の進展に対応するため、研究開発への投資を加速させ、新しい材料やスマートシール技術の開発に注力しています。これにより、単なる製品提供者ではなく、包括的なソリューションプロバイダーとしての地位を確立しようとしています。

市場予測

高圧シール市場は、2024年から2029年にかけて年平均成長率(CAGR)5.8%で成長し、2029年には250億米ドルに達すると予測されています。この成長は、再生可能エネルギー、特に洋上風力発電と水素インフラへの大規模な投資によって牽引されるでしょう。また、航空宇宙産業における新型航空機の需要増加と、防衛分野での高圧油圧システムの近代化も市場拡大に寄与します。

地域別分析

* 北米: 石油・ガス産業の回復と、航空宇宙・防衛分野での継続的な投資により、市場を牽引すると予想されます。特に、シェールガス採掘における高圧ポンプおよびバルブ用シールの需要が高まっています。

* 欧州: 厳格な環境規制と、水素経済への移行に向けた政府の強力な支援が、高圧シール市場の成長を促進します。ドイツと北欧諸国は、洋上風力発電と水素製造・輸送プロジェクトの主要な推進力となるでしょう。

* アジア太平洋: 中国とインドにおける急速な工業化、インフラ開発、および自動車生産の拡大が、高圧シール市場の最大の成長地域となる見込みです。特に、半導体製造装置やバッテリー生産ラインにおける精密高圧シールの需要が顕著です。

* 南米・中東・アフリカ (MEA): 石油・ガス探査および生産活動の増加が市場成長の主要因となりますが、政治的・経済的変動が市場のボラティリティを高める可能性があります。

主要な成長ドライバー

1. 再生可能エネルギーへの移行: 洋上風力タービン、地熱発電、および水素製造・貯蔵・輸送システムにおける高圧シールの需要が急増しています。特に、水素の透過性や極端な温度・圧力に耐える高性能シールの開発が不可欠です。

2. 航空宇宙および防衛産業の拡大: 新型航空機の開発、宇宙探査ミッション、および軍事用途における油圧・空圧システムの高度化が、軽量で耐久性の高い高圧シールの需要を押し上げています。

3. 産業オートメーションとロボット工学の進展: 製造業における自動化の進展に伴い、高精度で信頼性の高い高圧シールが、ロボットアーム、油圧プレス、およびその他の自動化機器に不可欠となっています。

4. 厳格化する環境規制: PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)などの有害物質の使用規制が強化される中、代替材料を用いた環境に優しい高圧シールの開発が加速しています。

課題と制約

1. 原材料価格の変動: フッ素ゴム、エチレンプロピレンゴム(EPDM)、および特殊金属などの主要原材料の価格変動は、製造コストに直接影響を与え、市場の収益性を圧迫する可能性があります。

2. 熟練労働者の不足: 高度な技術を要する高圧シールの設計、製造、および設置には専門知識が必要であり、熟練労働者の不足が生産能力とイノベーションのボトルネックとなる可能性があります。

3. サプライチェーンの混乱: 地政学的緊張や自然災害などによるサプライチェーンの混乱は、原材料の供給遅延やコスト上昇を引き起こし、市場の成長を阻害する可能性があります。

4. 代替技術の台頭: 磁気シールや非接触シールなど、一部の用途では高圧シールに代わる技術が開発されており、市場シェアを奪う可能性があります。

結論

高圧シール市場は、再生可能エネルギーへの世界的な移行と産業のデジタル化によって力強い成長が見込まれます。主要企業は、技術革新、持続可能性、および顧客サービスへの投資を通じて、この成長機会を最大限に活用しようとしています。しかし、原材料価格の変動や熟練労働者の不足といった課題に対処し、競争力を維持するためには、継続的な研究開発と戦略的なパートナーシップが不可欠となるでしょう。

本レポートは、世界の高圧シール市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、調査範囲、そして詳細な調査方法から始まり、市場の全体像を深く掘り下げています。エグゼクティブサマリーでは主要な調査結果が要約され、市場の現状と将来の展望が示されています。

市場概況では、高圧シール市場の全体像が提示されています。市場を牽引する主要な推進要因としては、深海油田・ガス田開発の回復、化学・石油化学分野における大規模複合施設の生産能力増強、電気自動車(EV)および電子機器製造における超高圧ウォータージェット切断技術の採用拡大が挙げられます。さらに、水素パイプラインや充填インフラの構築、地熱発電におけるEGS(Enhanced Geothermal Systems)井戸の完成も、市場成長の重要な原動力となっています。

一方で、市場の成長を阻害する要因も明確にされています。次世代シーリング合金やエンジニアリングポリマーの製造コスト上昇、250℃を超える循環熱衝撃環境下での性能劣化、そして低コスト製品を提供する地域メーカーの増加が、市場参加者にとっての課題となっています。本レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、新規参入の脅威、買い手・サプライヤーの交渉力、代替品の脅威、競争の激しさといった市場構造も詳細に評価されています。

市場規模と成長予測は、価値に基づいて詳細に分析されています。タイプ別では、メタルシール、熱可塑性シール、エラストマーシール、そしてハイブリッド/複合シールに分類され、特にハイブリッドシールは年平均成長率(CAGR)6.79%で最も急速な拡大が見込まれています。材料別では、水素化ニトリルブタジエンゴム(HNBR)、フッ素エラストマー(FKM/FPM)、エチレンプロピレンジエンモノマー(EPDM)、ポリテトラフルオロエチレン(PTFE)およびそのブレンド、その他(ポリエーテルエーテルケトン(PEEK)など)が対象とされています。用途別では、石油・ガス、化学・石油化学、発電、航空宇宙・防衛油圧、自動車、鉱業・建設機械、ウォータージェット切断・産業機械といった幅広い分野での需要が分析されています。

地域別分析では、アジア太平洋、北米、欧州、南米、中東・アフリカの各市場が詳細に調査されており、特にアジア太平洋地域は2030年までCAGR 7.04%で最も速い成長を遂げると予測されています。この地域には中国、日本、インド、韓国、ASEAN諸国などが含まれます。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。A.W. Chesterton Company、Flowserve Corporation、Freudenberg、Greene Tweed、Parker Hannifin Corp、Trelleborg ABなど、グローバルレベルでの概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向を含む18社の主要企業プロファイルが詳細に記述されており、市場の競争構造を深く理解することができます。

市場の機会と将来の展望に関するセクションでは、未開拓分野や満たされていないニーズの評価が行われています。特に、水素経済の発展は高圧シールサプライヤーにとって重要な機会であり、水素パイプラインや充填ステーションでは、水素脆化や急速充填時の圧力サイクルに耐えうる高性能な材料が不可欠です。また、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)規制の強化は、材料選択に大きな影響を与えており、FKMやPTFEの代替または補完として、PEEK、ポリイミド、フッ素フリーエラストマーなどの次世代材料の研究開発が加速しています。さらに、全電動式海底システムやロボット向けシールも新たな成長分野として注目されています。

本レポートでは、2025年の高圧シール市場の評価額が58.7億米ドルであること、2030年までの需要成長をアジア太平洋地域がCAGR 7.04%で牽引すること、ハイブリッドシールタイプがCAGR 6.79%で最も急速に拡大していることなど、主要な疑問に対する明確な回答が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 深海油田・ガス田開発の回復

- 4.2.2 化学・石油化学メガコンプレックスにおける生産能力増強

- 4.2.3 EVおよび電子機器製造における超高圧ウォータージェット切断の採用増加

- 4.2.4 水素パイプラインおよび燃料補給インフラの構築

- 4.2.5 地熱増強地熱システム(EGS)の坑井完成

-

4.3 市場抑制要因

- 4.3.1 次世代シーリング合金およびエンジニアリングポリマーのコスト上昇

- 4.3.2 250°Cを超える繰り返し熱衝撃における性能劣化

- 4.3.3 低コストの地域メーカーの増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 メタルシール

- 5.1.2 熱可塑性シール

- 5.1.3 エラストマーシール

- 5.1.4 ハイブリッド/複合シール

-

5.2 材料別

- 5.2.1 水素化ニトリルブタジエンゴム (HNBR)

- 5.2.2 フッ素エラストマー (FKM/FPM)

- 5.2.3 エチレンプロピレンジエンモノマー (EPDM)

- 5.2.4 ポリテトラフルオロエチレン (PTFE) およびブレンド

- 5.2.5 その他の材料タイプ (ポリエーテルエーテルケトン (PEEK) など)

-

5.3 用途別

- 5.3.1 石油・ガス

- 5.3.2 化学品・石油化学品

- 5.3.3 発電

- 5.3.4 航空宇宙・防衛油圧

- 5.3.5 自動車

- 5.3.6 鉱業・建設機械

- 5.3.7 ウォータージェット切断・産業機械

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A.W. チェスタートン社

- 6.4.2 アドバンストシーリングテクノロジー

- 6.4.3 アメリカンハイパフォーマンスシールズ

- 6.4.4 バルシールエンジニアリング

- 6.4.5 フローサーブ・コーポレーション

- 6.4.6 フロイデンベルグ

- 6.4.7 エンプロー・インク

- 6.4.8 グリーンツィード

- 6.4.9 ハリバートン

- 6.4.10 ハライトシールズ

- 6.4.11 ジェームスウォーカーグループ

- 6.4.12 ジョンクレーン

- 6.4.13 カルシエンジニアリング

- 6.4.14 パーカー・ハネフィン・コーポレーション

- 6.4.15 SKF

- 6.4.16 テクネティクスグループ

- 6.4.17 テナリス

- 6.4.18 トレルボルグAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高圧シールは、高圧環境下において流体(液体や気体)の漏洩を確実に防ぎ、機器の安全性、効率性、信頼性を維持するために不可欠な部品や機構を指します。単に流体の漏れを止めるだけでなく、高い圧力差に耐え、長期間にわたり安定した密封性能を維持することが求められます。特に、高温、低温、腐食性流体、高速摺動といった過酷な条件下での使用が増えており、その性能は産業の発展に大きく寄与しています。

高圧シールには、その使用状況に応じて様々な種類が存在します。大きく分けて、静止している部分を密封する「静的シール」と、相対的に運動する部分を密封する「動的シール」があります。静的シールとしては、Oリング、ガスケット、メタルCリングなどが代表的です。Oリングは、断面がO字型のエラストマー製リングで、溝に圧縮されて使用され、その汎用性の高さから最も広く用いられています。ガスケットは、フランジ接続部などで使用され、シートガスケット、メタルガスケット、巻きガスケットなど、用途や圧力に応じて多様な種類があります。メタルCリングやEリング、Uリングは、金属製で、超高圧や超高温といった極限環境下での使用に適しています。一方、動的シールには、油圧・空圧シリンダーのロッドやピストンに使用されるロッドシールやピストンシール、ポンプやコンプレッサーなどの回転軸に使用されるメカニカルシールやグランドパッキン、オイルシールなどがあります。ロッドシールやピストンシールは、リップシールやUパッキン、Vパッキンといった形状があり、流体の圧力によって自ら密封力を高める構造を持つものが多いです。メカニカルシールは、固定側と回転側の摺動面を精密に接触させることで密封し、漏洩を極めて少なく抑えることができます。グランドパッキンは、編組された繊維材料を軸の周囲に充填して密封するもので、メンテナンスが比較的容易です。これらのシールは、使用される流体の種類、圧力、温度、摺動速度、相手材の表面状態など、多岐にわたる条件を考慮して最適な材質と形状が選定されます。材質としては、NBR、FKM、HNBR、FFKMなどのエラストマー、PTFE、PEEKなどの樹脂、ステンレス鋼やインコネルなどの金属、さらにはこれらを組み合わせた複合材が用いられます。

高圧シールの用途は非常に広範です。産業機械分野では、油圧プレス、射出成形機、建設機械(ショベル、クレーン)、工作機械などで、高圧油圧システムにおける流体漏洩防止に不可欠です。エネルギー分野では、石油・ガス採掘装置(海底油田、シェールガス)、発電所(火力、原子力)、水素ステーション、燃料電池など、高圧流体を扱うあらゆる場面でその性能が求められます。自動車分野では、エンジン、トランスミッション、ブレーキシステム、燃料噴射装置、さらには電気自動車(EV)や燃料電池車(FCV)の冷却システムや高圧水素システムなど、多岐にわたる箇所で使用されています。航空宇宙分野では、航空機の油圧システムやロケットエンジン、宇宙船の推進システムなど、極めて高い信頼性が要求される環境で重要な役割を担っています。その他、化学プラントの高圧反応器や配管、バルブ、医療機器の高圧滅菌器や分析装置、半導体製造装置の高純度ガス供給システムなど、様々な先端産業において高圧シールは基盤技術として機能しています。

高圧シールの性能を支える関連技術も多岐にわたります。まず、耐熱性、耐薬品性、耐摩耗性、低摩擦性といった特性を持つ新素材の開発は、シールの進化に不可欠です。フッ素ゴム、パーフロロエラストマー、PEEK、セラミックス、特殊合金などがその代表例です。次に、シール相手材の表面処理技術も重要です。DLCコーティング、窒化処理、研磨などにより、表面硬度を向上させ、平滑性を高め、摩擦を低減することで、シールの寿命と性能が向上します。また、有限要素法(FEM)などのCAE解析技術は、シール部品の挙動をシミュレーションし、最適な設計を導き出す上で不可欠です。精密加工技術も、シール部品自体の高精度な成形や加工を可能にし、安定した密封性能を実現します。さらに、バルブ、ポンプ、配管設計といった流体制御技術との連携や、シール部の漏洩をリアルタイムで検知するセンシング技術も、システムの安全性と信頼性を高める上で重要な役割を果たしています。

高圧シールの市場背景を見ると、産業の高度化と高機能化が市場成長の大きな要因となっています。より高い圧力、温度、そして過酷な環境下での使用が求められる現代において、高性能な高圧シールへの需要は増加の一途を辿っています。また、環境規制の強化も市場を牽引しています。流体漏洩の防止は、環境負荷の低減や省エネルギー化に直結するため、より確実な密封性能が求められています。新エネルギー分野、特に水素エネルギーや燃料電池、CO2回収・貯留(CCS)技術の発展は、新たな高圧シール市場を創出しています。安全性への要求の高まりも、高信頼性シールの需要を押し上げています。一方で、極限環境下での信頼性確保、長寿命化とメンテナンスフリー化、コストと性能のバランス、小型化・軽量化といった課題も存在します。市場には、NOK、日本バルカー工業、イーグル工業といった国内メーカーや、パーカーハネフィン、SKFなどの海外メーカーが主要プレイヤーとして存在し、技術開発競争を繰り広げています。

将来展望として、高圧シールはさらなる極限環境への対応が求められるでしょう。超高圧(数千MPa)、超高温・極低温、超高真空、腐食性流体など、より過酷な条件下での使用拡大に対応するため、材料開発や設計技術の進化が不可欠です。また、IoTやAI技術の進展に伴い、シール部品の「スマート化」が進むと予想されます。センサーを内蔵したシールによるリアルタイム監視や予知保全、AIを活用した寿命予測などが実用化され、メンテナンスコストの削減や稼働率の向上に貢献するでしょう。環境対応も重要なテーマであり、環境負荷の低い材料(フッ素フリーなど)の開発や、省エネに貢献する低摩擦シールの普及が進むと考えられます。新エネルギー分野では、水素脆化対策や高圧水素対応シールの開発、CO2回収・貯留(CCS)向けシールの需要が拡大します。さらに、シール機能に加えて、振動吸収、絶縁、センシングといった複数の機能を統合した「複合機能化」や、シールシステムのデジタルツイン構築による設計・運用効率化も進むでしょう。ナノテクノロジーを応用した新素材や自己修復材料の開発など、材料科学の進化も高圧シールの未来を大きく変える可能性を秘めています。これらの技術革新により、高圧シールは今後も様々な産業の発展を支える重要な基盤技術であり続けるでしょう。