高純度アルミナ市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

高純度アルミナ市場レポートは、タイプ別(4N、5N、6N)、生産技術別(加水分解、塩酸浸出)、用途別(LED照明、蛍光体、半導体、リチウムイオン電池など)、エンドユーザー産業別(エレクトロニクス、自動車、エネルギー貯蔵など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高純度アルミナ(HPA)市場は、タイプ(4N、5N、6N)、製造技術(加水分解、塩酸浸出)、用途(LED照明、蛍光体、半導体、リチウムイオン電池など)、最終用途産業(エレクトロニクス、自動車、エネルギー貯蔵など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場概要

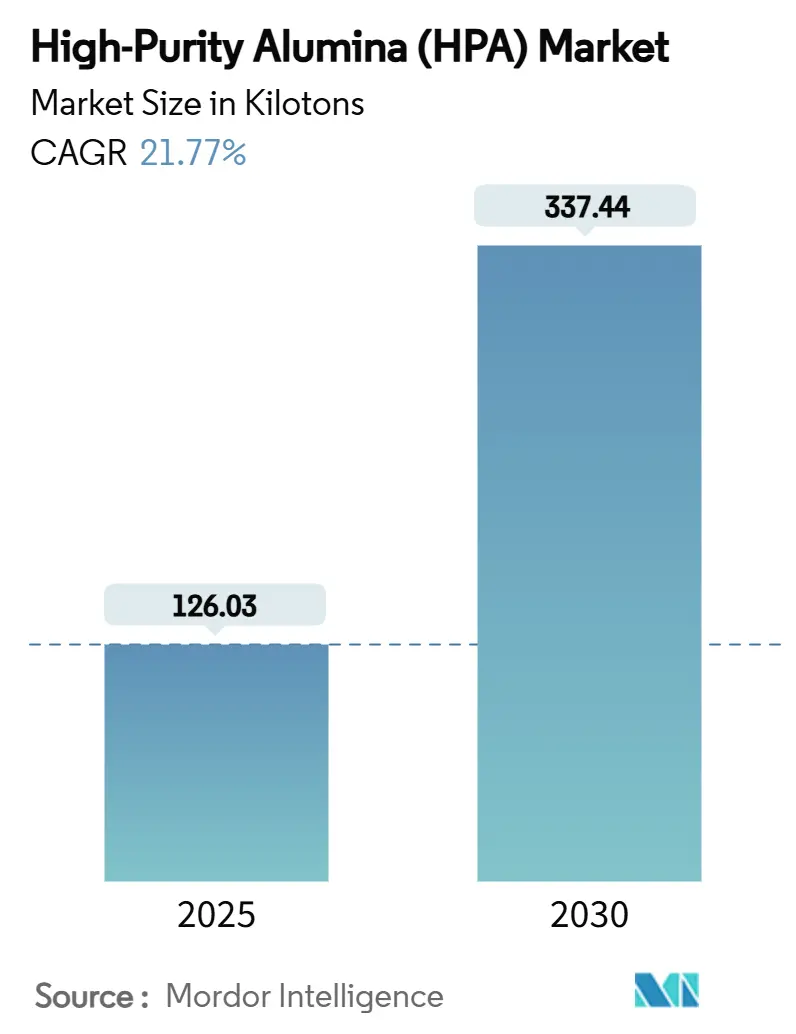

高純度アルミナ(HPA)市場は、2025年には126.03キロトンと推定され、2030年までに337.44キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は21.77%という急成長が見込まれています。この急成長は、リチウムイオン電池からの需要急増、LED照明における持続的な勢い、および先進半導体パッケージングにおける採用加速を反映しています。

電気自動車およびエネルギー貯蔵プロジェクトの拡大は、HPAグレードを超高純度へと押し上げており、製造業者は塩酸浸出および溶媒抽出経路に基づく低コスト・低炭素の生産能力を競って稼働させています。同時に、パターン化サファイア基板やより大きなウェーハフォーマットにおけるブレークスルーは、LEDチップの歩留まりを向上させ、従来の4N需要を安定させています。半導体工場は、コパッケージドオプティクスや垂直GaNデバイスをサポートする6Nグレードを求めており、構造的需要の新たな層を追加しています。高い生産コストが広範な採用の主要なブレーキであるものの、急速なスケールアップにより、低純度アルミナとのコスト差は縮小しており、電池やパワーエレクトロニクスにおける早期採用者がプレミアムを吸収しています。

市場の主要な統計としては、調査期間は2019年から2030年、2025年の市場規模は126.03キロトン、2030年には337.44キロトンに達すると予測されています。成長率は21.77%のCAGRです。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。

主要なレポートのポイント

* 純度レベル別: 2024年には4Nグレードが市場シェアの73.91%を占め、一方6Nグレードは2030年までに23.15%のCAGRで拡大すると予測されています。

* 製造技術別: 2024年には加水分解が市場規模の88.02%を占めましたが、塩酸浸出は2025年から2030年の間に23.16%のCAGRで成長すると見込まれています。

* 用途別: 2024年にはLED照明が市場規模の55.21%を占めましたが、リチウムイオン電池は2030年までに59.38%のCAGRで急増すると予測されています。

* 最終用途産業別: 2024年にはエレクトロニクス部門が市場シェアの48.17%を占め、2030年までに24.04%のCAGRで拡大すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が市場の76.51%を占めており、2030年までに23.54%のCAGRで成長すると予測されています。

世界の高純度アルミナ(HPA)市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* LEDベース照明の需要増加(市場CAGRへの影響:+5.2%): サファイア基板は高輝度LEDの基盤であり、2-4インチから6-8インチウェーハへの移行、パターン化サファイア基板による光抽出効率の向上、Ceドープガーネットセラミックスや柔軟なナノインプリントリソグラフィーの進歩が、4N HPAの安定した需要を維持し、超高輝度デバイス向けに5Nグレードの需要を生み出しています。

* リチウムイオン電池市場からの需要増加(市場CAGRへの影響:+8.5%): EVおよび定置型貯蔵における高出力密度セルの急速なスケールアップは、5Nおよび6N HPAのセパレーターコーティング需要を促進しています。アルミナナノ層コーティングは熱遮断挙動を改善し、デンドライト成長を抑制することで、より速い充電と長いサイクル寿命を可能にします。Altech社のシリコンアノードプログラムや中国での6N HPAの試験導入が、プレミアムグレードの商業的牽引力を示しています。

* 半導体における高純度アルミナの使用増加(市場CAGRへの影響:+3.8%): コパッケージドオプティクスなどの先進パッケージングプラットフォームは、ほぼゼロのイオン汚染と高い熱伝導率を持つ誘電体層を必要とし、6N HPAが主要な候補です。AI駆動の予測モデルや垂直GaNデバイスにおけるHPAるつぼの利用が、HPAの対象範囲を広げています。

* EVパワーエレクトロニクスモジュールにおけるHPAベースの熱界面材料の採用(市場CAGRへの影響:+2.9%): インバーターおよびオンボードチャージャーモジュールは高温で動作するため、高導電性アルミナプレートレットを充填した熱界面パッドが求められています。アルミナ充填シリコーンやゾルゲル・3Dプリント合成経路が、EVの熱スタックにおけるHPAの地位を確立しています。

* エレクトロニクス産業からの需要増加(市場CAGRへの影響:+6.1%): ディスプレイメーカー、PCB製造業者、チップファウンドリが高純度アルミナのフットプリントを拡大するにつれて、エレクトロニクス部門からの需要が増加しています。

市場の成長を抑制する主な要因は以下の通りです。

* 高純度アルミナの高コスト(市場CAGRへの影響:-3.5%): 焼成および複数回の再結晶段階は高いエネルギー消費を伴い、特に5Nおよび6Nグレードは価格プレミアムで取引されます。Alpha HPAの溶媒抽出経路はコスト削減に貢献しますが、広範な稼働には時間がかかります。工業用アルミナのスポット価格の変動も影響します。

* 低コスト代替品の利用可能性(市場CAGRへの影響:-1.8%): LEDメーカーはガラスやポリマー基板を探索しており、熱管理では酸化物繊維セラミックマトリックス複合材料が導入されています。また、アルミナコーティングされたセパレーターを必要としないナトリウムイオン電池も代替リスクを生み出しています。

* 世界的な原材料の限られた入手可能性(市場CAGRへの影響:-0.5%): ボーキサイト資源が不足している地域では、原材料の入手可能性が課題となる可能性があります。

セグメント分析

* 純度レベル別: 2024年には4Nグレードが汎用LED用サファイアウェーハに支えられ、総量の73.91%を占めました。一方、半導体および次世代電池用途におけるサブppmレベルの不純物要件により、6Nの出荷量は23.15%のCAGRで増加しています。Alpha HPAの溶媒抽出技術は5Nおよび6Nのコストを削減し、電池OEMが5N以上のコーティングを義務付け始めることで、プレミアムグレードの需要が加速すると予想されます。

* 製造技術別: 従来のアルミニウムアルコキシド加水分解経路は、成熟したサプライチェーンと豊富なボーキサイト原料により、2024年の世界生産量の88.02%を占めました。しかし、新規参入企業は、トンあたりの設備投資が低く、不純物の除去が容易であることから、23.16%のCAGRで拡大している塩酸浸出を好んでいます。環境基準の厳格化や炭素強度開示規則が、より環境負荷の低い製造プロセスへの移行を促しており、塩酸浸出のような新規技術の採用をさらに加速させるでしょう。

本レポートは、高純度アルミナ(HPA)市場に関する包括的な調査結果をまとめたものです。HPAは、純度99.99%以上の酸化アルミニウムを指し、加水分解または酸浸出法で製造されます。主にLED蛍光体、リチウムイオンバッテリーセパレーター、テクニカルセラミックス、先進電子基板などの幅広い用途に利用されており、本調査では新規生産されたHPAのみを対象とし、リサイクル材や低純度グレードは除外しております。

市場概況と主要な促進要因

HPA市場は、複数の要因により力強い成長を遂げています。主な促進要因としては、以下の点が挙げられます。

* LEDベース照明の需要増加: エネルギー効率の高いLED照明の普及が世界的に進んでおり、HPAはLEDチップの基板材料として不可欠です。

* リチウムイオンバッテリー市場からの需要増加: 電気自動車(EV)やエネルギー貯蔵システム(ESS)の急速な拡大に伴い、リチウムイオンバッテリーのセパレーターコーティング材としてHPAの需要が急増しています。

* 半導体における高純度アルミナの使用増加: 半導体製造プロセスにおける高機能材料としてのHPAの採用が増加しています。

* EVパワーエレクトロニクスモジュールにおけるHPAベース熱界面材料の採用: EVの高性能化に伴い、熱管理が重要となり、HPAをベースとした熱界面材料の需要が高まっています。

* エレクトロニクス産業からの需要増加: スマートフォンやその他の電子機器における高性能部品へのHPAの利用が拡大しています。

一方で、市場の成長を抑制する要因も存在します。HPAの製造コストが高いこと、低コストの代替品が入手可能であること、そして世界的に原材料の入手可能性が限られていることが、市場の課題として挙げられます。

市場規模と成長予測

HPA市場は、2025年には126.03キロトンに達すると予測されており、2030年までには年平均成長率(CAGR)21.77%で成長し、337.44キロトンに達すると見込まれています。

* 純度レベル別(タイプ):

* 4Nグレードは、汎用LEDでの定着した使用により、2024年の市場数量の73.91%を占め、最大のシェアを維持しています。

* しかし、ハイエンドバッテリーや半導体向けに需要が拡大している6Nグレードは、より速いペースで成長しています。

* 用途別:

* リチウムイオンバッテリーセパレーターおよびコーティングが最も速い成長を牽引すると見込まれており、2025年から2030年までのCAGRは59.38%に達すると予測されています。これは、EVおよびエネルギー貯蔵需要の拡大に強く支えられています。

* その他、LED照明、蛍光体、半導体、テクニカルセラミックス、傷防止ガラスや光学レンズなどの用途があります。

* 最終用途産業別:

* エレクトロニクス、自動車、エネルギー貯蔵、医療機器、産業製造といった幅広い産業でHPAが利用されています。

* 地域別:

* アジア太平洋地域がHPA市場において圧倒的な存在感を示しています。これは、同地域が世界のLED、半導体、バッテリー製造能力の大部分を擁していること、統合されたボーキサイト供給源があること、そして政府による投資インセンティブが有利に働いているためです。

競争環境と市場機会

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが詳細に評価されています。Advanced Energy Minerals、Altech Advanced Materials、Alpha HPA、Nippon Light Metal Company, Ltd.、Sumitomo Chemical Co., Ltd.など、多数の主要企業が市場で活動しています。

将来の市場機会としては、スマートフォンやスマートウォッチ向けの傷防止ガラス、光学レンズ製造におけるHPAの応用拡大が挙げられます。また、5Nおよび6Nグレードの高コスト課題に対しては、企業が溶媒抽出法、塩酸浸出法、二段階焼結法などの生産技術を採用し、エネルギー消費の削減、試薬のリサイクル、変動費の抑制に取り組んでいます。

調査方法の信頼性

本レポートの調査方法は、一次調査(HPA生産者、LEDメーカー、Li-ionセパレーターコーターなどへの構造化インタビュー)と二次調査(税関データ、業界団体報告書、企業財務報告書、学術論文など)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを統合し、LEDランプ出荷量、EVバッテリーセル生産量、ウェハー生産開始数などの主要な推進要因に基づいて行われています。

データは多層的な差異チェック、ピアレビュー、独立した貿易統計との整合性確認を経て検証されており、毎年モデルを更新し、重要な市場イベント発生時には中間更新を実施することで、高い信頼性を確保しています。他社の推定値との比較においても、Mordorの「数量優先」アプローチは、製品範囲、単位、価格設定ロジックの透明性において最も信頼できる出発点であると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 LEDベース照明の需要増加

- 4.2.2 リチウムイオン電池市場からの需要増加

- 4.2.3 半導体における高純度アルミナの使用増加

- 4.2.4 EVパワーエレクトロニクスモジュールにおけるHPAベース熱界面材料の採用

- 4.2.5 エレクトロニクス産業からの需要増加

-

4.3 市場抑制要因

- 4.3.1 高純度アルミナの高コスト

- 4.3.2 低コスト代替品の入手可能性

- 4.3.3 世界的な原材料の入手可能性の制限

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 純度レベル別(タイプ別)

- 5.1.1 4N

- 5.1.2 5N

- 5.1.3 6N

-

5.2 製造技術別

- 5.2.1 加水分解

- 5.2.2 塩酸浸出

-

5.3 用途別

- 5.3.1 LED照明

- 5.3.2 蛍光体

- 5.3.3 半導体

- 5.3.4 リチウムイオン電池

- 5.3.5 工業用セラミックス

- 5.3.6 その他(耐傷性ガラス、光学レンズなど)

-

5.4 エンドユーザー産業別

- 5.4.1 エレクトロニクス

- 5.4.2 自動車

- 5.4.3 エネルギー貯蔵

- 5.4.4 医療機器

- 5.4.5 工業製造

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 南アフリカ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Advanced Energy Minerals

- 6.4.2 Altech Advanced Materials

- 6.4.3 Alpha HPA

- 6.4.4 Baikowski SA

- 6.4.5 Bestry

- 6.4.6 Hebei Pengda New Materials Technology Co., Ltd.

- 6.4.7 HONGHE CHEMICAL

- 6.4.8 日本軽金属株式会社

- 6.4.9 Polar Performance Materials

- 6.4.10 RusAL

- 6.4.11 Sasol

- 6.4.12 Saint-Gobain

- 6.4.13 Shandong Keheng Crystal Material Technology Co., Ltd.

- 6.4.14 住友化学株式会社

- 6.4.15 Xuancheng Jingrui New Materials Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高純度アルミナは、酸化アルミニウム(Al2O3)の中でも特に不純物含有量が極めて低いものを指します。一般的に、純度99.99%(4N)以上、99.999%(5N)、99.9999%(6N)といった高い純度が要求され、用途によってはさらに高い純度が求められることもあります。不純物が少ないことにより、優れた電気的絶縁性、高い熱伝導性、優れた機械的強度、耐食性、耐熱性、そして透明性といった特性を発揮します。これらの特性は、微量な不純物によって大きく損なわれるため、高純度アルミナの製造には高度な技術が不可欠です。結晶構造としては、最も安定なα相が広く用いられますが、特定の用途ではγ相などの遷移アルミナも利用されます。

高純度アルミナには、その純度、結晶相、粒子形状、製造方法によって様々な種類が存在します。純度による分類では、前述の4N、5N、6Nといったグレードがあり、純度が上がるほど製造が困難になり、価格も高くなります。現在では7N級の超高純度アルミナの研究開発も進められています。結晶相による分類では、主にαアルミナが用いられますが、触媒担体など特定の用途では比表面積の大きいγアルミナが利用されることもあります。粒子形状やサイズによる分類では、球状、板状、不定形、さらにはナノ粒子といった多様な形態があり、これらは焼結性、分散性、表面積、最終製品の特性に大きく影響します。製造方法による分類では、バイヤー法を高度に精製したもの、アルコキシド法、水熱合成法、ガス相法などがあり、これらの製造方法が最終的な純度や粒子特性を決定します。特にアルコキシド法は、高純度アルミニウムアルコキシドを原料とし、加水分解と焼成を経て、極めて高純度で均一な粒子を得るのに適しています。

高純度アルミナは、その優れた特性から多岐にわたる分野で不可欠な材料として利用されています。最も主要な用途の一つは半導体製造分野です。LEDやパワーデバイスの基板として用いられるサファイア基板は、高純度アルミナの単結晶から作られます。また、半導体ウェハーの研磨に用いられるCMP(化学機械研磨)スラリーの研磨材、スパッタリングターゲット、半導体製造装置の炉心管や治具、絶縁膜材料としても使用されます。電子部品分野では、積層セラミックコンデンサの誘電体材料、ICパッケージ、高周波基板、蛍光体材料などに利用され、小型化・高性能化に貢献しています。光学分野では、高圧ナトリウムランプの透明管や、レーザー発振器、光ファイバーの材料として透明セラミックスが開発されています。耐熱・耐食分野では、高温炉材、るつぼ、熱電対保護管、化学プラントの耐食部品など、過酷な環境下での使用に耐える材料として重宝されています。医療分野では、生体適合性の高さから人工関節や歯科材料(ジルコニアとの複合材料)にも応用されています。その他、触媒担体、高機能研磨材、リチウムイオンバッテリーのセパレーターコーティング材など、その用途は広がり続けています。

高純度アルミナの製造には、高度な関連技術が不可欠です。製造技術としては、まず原料となる水酸化アルミニウムの精製度を高めるバイヤー法の高度化があります。さらに、高純度アルミニウムアルコキシドを原料とするアルコキシド法は、不純物の混入を極限まで抑え、均一な粒子径の粉末を得るのに優れています。水熱合成法は、高温高圧の水中で合成することで、粒度分布の制御が容易な粉末を製造できます。また、塩化アルミニウムなどのガスを原料とするガス相法は、ナノサイズの粒子を効率的に合成するのに適しています。加工技術としては、高純度アルミナ粉末を緻密なセラミックスに成形するための焼結技術が重要です。焼結助剤の選定や、HIP(Hot Isostatic Pressing)処理による高密度化・透明化技術が開発されています。成形技術には、スラリーキャスト、射出成形、プレス成形などがあり、用途に応じた最適な方法が選択されます。最終製品の性能を保証するためには、不純物分析技術も極めて重要です。ICP-MS(誘導結合プラズマ質量分析)、GD-MS(グロー放電質量分析)、蛍光X線分析などを用いて、ppbレベルの微量不純物を高精度で検出する技術が確立されています。さらに、XRD(X線回折)による結晶構造解析、粒度分布測定、比表面積測定、SEM/TEM(走査型/透過型電子顕微鏡)による形態観察など、物性評価技術も不可微欠です。

高純度アルミナの市場は、近年、半導体産業の拡大、特にパワー半導体やLEDの需要増加、5G通信、IoT、AIの進展による電子部品の高性能化・小型化要求を背景に、堅調な成長を続けています。電気自動車(EV)の普及に伴うバッテリー材料や車載電子部品への応用も、市場を牽引する大きな要因となっています。主要なプレイヤーは、日本、米国、欧州、中国の化学メーカーやセラミックスメーカーであり、特に日本企業は長年にわたる研究開発と製造ノウハウの蓄積により、高純度アルミナの製造技術において高い競争力を持っています。しかし、製造コストの高さ、安定供給の確保、そしてさらなる高純度化・微細化への要求は、常に市場の課題として存在します。また、地政学的リスクによるサプライチェーンへの影響も、重要な考慮事項となっています。高純度アルミナは、特定の用途において代替が困難な材料であるため、その安定供給は産業界にとって極めて重要です。

将来展望として、高純度アルミナはさらなる高純度化と高機能化が進むと予想されます。7N級以上の超高純度化、ナノ粒子化、特定の結晶相や粒子形状の精密制御、そして他の材料との複合化技術の開発が加速するでしょう。これにより、量子コンピューティング、次世代ディスプレイ、宇宙航空分野、環境・エネルギー分野(燃料電池、CO2分離膜など)といった新たなフロンティアでの応用が期待されています。製造プロセスにおいては、省エネルギー化、低コスト化、環境負荷低減を目指した新製造技術の開発が進められるとともに、AIやIoTを活用した品質管理の高度化や生産効率の向上が図られるでしょう。また、サプライチェーンの強靭化も重要な課題であり、特定地域への依存度を低減するための多角的な調達戦略や、使用済み高純度アルミナのリサイクル技術の確立も進められる可能性があります。高純度アルミナは、今後も先端技術の発展を支える基盤材料として、その重要性を増していくことでしょう。