高純度メタンガス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

高純度メタンガス市場レポートは、製造方法(天然ガス精製、バイオメタンアップグレードなど)、用途(半導体・エレクトロニクス、化学・石油化学など)、および地域(アジア太平洋、北米など)によって区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高純度メタンガス市場の概要

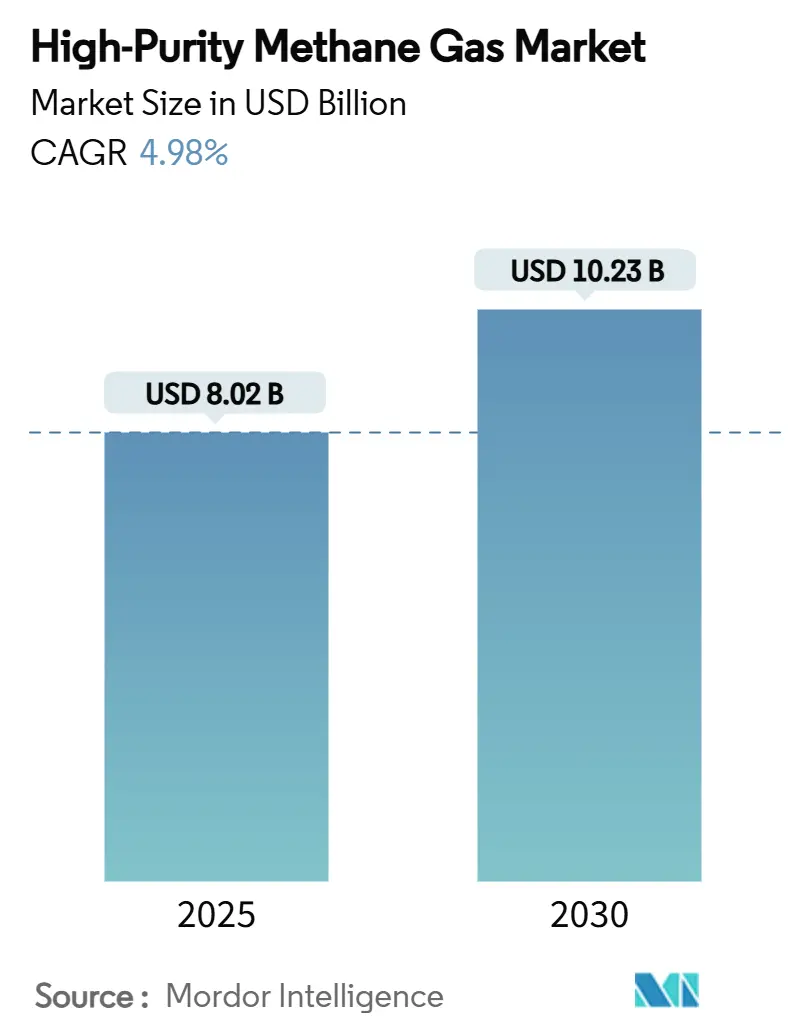

高純度メタンガス市場は、2025年には80.2億米ドルと推定され、2030年には102.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.98%です。半導体製造における超クリーンなプロセス環境への需要の高まり、再生可能原料のアップグレードへの投資増加、そして量子グレードの同位体濃縮ガスの出現が、市場の価値成長を牽引しています。

アジア太平洋地域での半導体工場建設の活発化、メタンから化学品への転換経路への移行、低炭素水素製造のためのメタン熱分解の規模拡大が、長期的な市場の見通しを強化しています。一方、既存の産業ガス大手はサプライチェーンを確保するために設備投資を深めており、新規参入企業はバイオメタンや同位体精製におけるニッチな機会を狙っています。

主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 80.2億米ドル

* 市場規模(2030年): 102.3億米ドル

* 成長率(2025年~2030年): 4.98% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント

* 生産方法別: 2024年には天然ガス精製が市場シェアの61.43%を占め、バイオメタンアップグレードは2030年までに5.60%のCAGRで成長すると予測されています。

* 用途別: 2024年には半導体およびエレクトロニクスが収益シェアの52.28%を占め、化学品および石油化学は2030年までに5.89%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が高純度メタンガス市場の42.66%を占め、2030年までに5.74%のCAGRで拡大すると予測されています。

世界の高純度メタンガス市場のトレンドと洞察

市場の推進要因

1. 半導体製造能力の増強(CAGRへの影響: +1.2%)

* 地理的関連性: アジア太平洋地域が中心、北米にも波及。

* 影響期間: 中期(2~4年)。

* 詳細: 台湾、韓国、日本における半導体工場の建設ラッシュが市場を牽引しています。3nm以下のノードでは不純物許容度が1ppm未満に厳格化されており、高純度メタンガスの需要が高まっています。大陽日酸の2025年の物流パートナーシップは、安全で大量の輸送能力の緊急性を示しています。地域的な供給途絶が数十億ドル規模の工場ラインを停止させる可能性があるため、現地化戦略が加速しています。供給業者は、分子の純度だけでなく、実績のある供給信頼性も提供する必要があり、精製、充填、複合輸送資産の統合を推進しています。

2. 特殊化学品合成需要の増加(CAGRへの影響: +0.8%)

* 地理的関連性: グローバル、北米と欧州に集中。

* 影響期間: 長期(4年以上)。

* 詳細: メタンの酸化的カップリングや関連する触媒経路が商業規模で進展し、メタンがアセチレン、エチレン、高次オレフィンなどの脱炭素化された原料として位置づけられています。現在、世界のメタンのわずか7%しか化学原料として利用されておらず、大きな成長余地があります。EUが資金提供するMEMERE試験ではエネルギー効率の高い膜反応器構成が検証され、米国のパイロットプラントでは従来の合成ガス経路を上回るメタノール収率が実証されています。

3. クリーンエネルギーおよび水素経済の拡大(CAGRへの影響: +0.6%)

* 地理的関連性: 欧州と北米、アジア太平洋地域で台頭。

* 影響期間: 長期(4年以上)。

* 詳細: メタン熱分解は、供給ガスが実質的に硫黄を含まない場合、CO₂排出なしで「ターコイズ水素」を生成できます。リンデとCelaneseの2025年のオフテイク契約は、水素と固体炭素副産物の両方を収益化する垂直統合を示しています。EUと米国の政府の水素ロードマップは、資金調達の適格性にメタン純度基準を組み込んでおり、適合する供給業者に高価値の最低価格を実質的に保証しています。

4. 分析機器における超高純度ガスの採用(CAGRへの影響: +0.4%)

* 地理的関連性: グローバル。

* 影響期間: 短期(2年以下)。

* 詳細: ガスクロマトグラフィー、環境モニタリング、エンジン排出ガス試験ベンチでは、pptレベルの水分を含む99.999%以上のメタンがますます要求されています。リンデのHiQ®ポートフォリオやエア・リキードのCPグレードラインは、ISO 17025認定に裏打ちされた既製のブレンドへの移行を示しています。温室効果ガス報告に関する規制の監視強化は、従来のシリンダー在庫の交換を加速させ、校正ガス販売業者や計量研究所からの継続的な需要を確保しています。

5. ダイヤモンドCVD量子ビット向け量子グレードメタンの需要増加(CAGRへの影響: +0.3%)

* 地理的関連性: 北米と欧州。

* 影響期間: 長期(4年以上)。

* 詳細: 量子コンピューティングなどの最先端技術において、極めて高い純度と特定の同位体組成を持つメタンの需要が高まっています。

市場の抑制要因

1. 高額な精製および分離コスト(CAGRへの影響: -1.1%)

* 地理的関連性: グローバル。

* 影響期間: 中期(2~4年)。

* 詳細: 5Nおよび6Nの仕様を達成するには、多段階の極低温蒸留、高度なPSAループ、超クリーンな充填施設が必要であり、1日あたり100万標準立方フィートのモジュールあたり500万米ドルを超える設備投資を要します。純度が0.001%向上するごとに、圧縮および冷却負荷が指数関数的に増加するため、エネルギーコストは高止まりしています。

2. 複雑な貯蔵および輸送の安全基準(CAGRへの影響: -0.7%)

* 地理的関連性: グローバル、特に北米と欧州で厳格。

* 影響期間: 短期(2年以下)。

* 詳細: 49 CFR 178.75は、正確な引張強度範囲、定期的な水圧試験、詳細な溶接認証を備えたMEGC(多要素ガスコンテナ)設計を義務付けています。米国の規制はさらに、圧縮ガス輸送のために98%以上のメタン含有量を規定しており、分析文書作成の負担を課しています。

3. 同位体濃縮メタンの供給不足(CAGRへの影響: -0.4%)

* 地理的関連性: グローバル、量子アプリケーションに影響が集中。

* 影響期間: 長期(4年以上)。

* 詳細: 特定の同位体組成を持つメタンの供給は限られており、特に量子技術などのニッチな用途において、その希少性が市場の成長を抑制する要因となっています。

セグメント分析

生産方法別: 再生可能原料の変革が加速

天然ガス精製は、既存のパイプラインアクセスと減価償却済みの資産により61.43%のシェアを維持していますが、バイオメタンアップグレードの規模拡大に伴い、その相対的な比重は低下しています。EnviTecの5400万米ドルのForst拡張プロジェクトは、EUの炭素強度指標がRNG(再生可能天然ガス)調達を優遇する中で、投資の勢いを象徴しています。バイオメタンユニットは98~99%のメタン収率を達成し、現在では99.9%を達成するために研磨工程を改良しており、半導体関連分野に参入しつつあります。大阪ガスの電合成e-メタンパイロットプロジェクトは、85~90%の往復効率を達成し、将来のグリッド接続経路を示唆しています。メタン熱分解リサイクルなどの他の方法では、固体炭素の価値化が統合されており、バッテリーグレードのグラファイト販売を通じて精製コストを相殺できる可能性があります。予測期間中、再生可能経路が市場シェアを拡大しますが、すべての経路で絶対量は増加し、既存のガス田由来のメタンの市場も維持されます。

用途別: 半導体優位性に対する化学品セクターの挑戦

半導体およびエレクトロニクスは2024年の需要の52.28%を占め、高純度メタンガス市場をしっかりと支えています。クリーンルームの信頼性要件は、エア・プロダクツのミズーリ州のチップ生産者向け7000万米ドルの膜ソリューションアップグレードに見られるように、複数の供給元との契約につながっています。しかし、特殊化学品合成は、酸化的カップリングが成熟するにつれて最高の5.89%のCAGRを記録しています。校正ガスユーザーは安定した摂取量を維持しており、各シリンダーにはプレミアム価格を維持するための微量分析証明書が付いています。発電タービンは、サブppmのNOx閾値を達成するために3N~4Nグレードを展開しており、R&Dおよび量子セクターは、小ロットのイノベーションのために超高純度メタンを活用しています。

地域分析

* アジア太平洋: 世界販売の42.66%を占め、半導体工場および化学プラントの建設ラッシュに牽引されています。物流上の制約から、大陽日酸はすでにバルクシリンダーを長距離鉄道輸送に切り替え、ドライバー不足とスコープ3のCO₂排出量を削減しています。同時に、日本のコンソーシアムは、化石燃料精製を補完するために、下水由来のバイオメタンを低炭素供給源として確保するためのパイロットプロジェクトを実施しています。

* 北米: 成熟した市場基盤は、米ドル建て価格と厳格な連邦純度コードによって強化されています。エア・リキードのアイダホ州の2億5000万米ドルの工場は、CHIPS法に後押しされた半導体工場投資に関連するエレクトロニクスグレードの生産能力拡大を示しています。RNG(再生可能天然ガス)のアップグレードも並行して進んでおり、EIAの見通しでは、2040年までに航空燃料混合プールへのバイオメタンの相当な貢献が予測されています。

* 欧州: 循環型経済メタンへの転換を進めており、嫌気性消化ハブやグリーン水素クラスターを通じて供給されています。政策の明確化と保証されたオフテイク料金は、バイオメタンインフラのリスクを低減し、EPC(設計・調達・建設)企業がモジュール設計を加盟国全体で複製することを促しています。

* 南米、中東、アフリカ: 開発段階は初期段階にありますが、統合型ガス・ツー・ケミカル複合施設に関する実現可能性調査の問い合わせが増加しています。

競争環境

市場集中度は中程度です。エア・プロダクツ、メッサーグループ、エア・リキードが、グローバルな資産、独自の膜または極低温技術、長期オフテイク契約を組み合わせています。エア・リキードは2025年第1四半期に45億ユーロの投資残高を報告しており、その40%はエネルギー転換関連ガスに合致しています。リンデは2024年にタタ・スチールへのオンサイト供給を拡大し、Celaneseとのクリーン水素契約を締結し、セグメント間の連携を示しています。ハネウェルによるエア・プロダクツのLNG技術部門の18.1億米ドルの買収は、天然ガス処理スイートを拡大し、精製スキッドとの相乗効果を生み出しています。

既存企業が十分にサービスを提供していない分野では、ディスラプターが勢いを増しています。ケンブリッジ・アイソトープ・ラボラトリーズは同位体濃縮市場を支配し、EnviTecとBIOGESTはバイオメタンアップグレードの規模拡大を主導しています。成功要因は、精製に関する知的財産、物流範囲、規制遵守の深さに集約されます。半導体の重要性を考慮すると、顧客はデュアルソーシングを好み、厳格なリードタイム内で超高純度シリンダーを認証できるニッチなサプライヤーのための余地を残しています。

高純度メタンガス業界の主要企業

* 大阪ガスリキッド株式会社

* エア・リキードS.A.

* エア・プロダクツ・アンド・ケミカルズ・インク

* 大陽日酸株式会社

* メッサーグループGmbH

最近の業界動向

* 2025年6月: 大阪ガスリキッド株式会社は、グリーンイノベーション基金プロジェクトを通じて、固体酸化物形電解セル(SOEC)メタネーション技術のベンチスケール試験施設を設立しました。この施設は、水とCO2からe-メタンを生産する際に85~90%のエネルギー変換効率を達成しました。同社は2028年~2030年の間にパイロットスケール試験を実施し、2030年代後半までに商業化を目指し、合成メタン生産能力の向上を図る計画です。

* 2025年2月: 旭化成株式会社と倉敷市は、日本の下水処理施設でバイオガス精製システムを導入しました。このシステムは、圧力変動によってガスを分離する圧力真空スイング吸着(PVSA)技術を採用しています。このプロセスにより、バイオガスからCO2を除去し、回収率を高めた高純度メタンガス(バイオメタン)を生産しています。

このレポートは、世界の高純度メタンガス市場に関する包括的な分析を提供しています。

エグゼクティブサマリー

世界の高純度メタンガス市場は、2030年までに102.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.98%です。アプリケーション別に見ると、半導体およびエレクトロニクス分野が2024年の収益の52.28%を占め、最も大きなシェアを保持しています。これは、この分野における厳格なガス純度要件によるものです。生産方法別では、バイオメタンのアップグレードが再生可能ガスへの取り組みを背景に、2030年まで5.60%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が市場全体の42.66%を占める最大の市場であり、半導体製造能力の拡大により5.74%のCAGRで最も急速に成長しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 半導体製造施設の増設

* 特殊化学品合成需要の増加

* クリーンエネルギーおよび水素経済の拡大

* 分析機器における超高純度ガスの採用拡大

* ダイヤモンドCVD量子ビット向け量子グレードメタンの需要増加

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高純度化および分離にかかる高コスト

* 複雑な貯蔵および輸送に関する安全基準

* 同位体濃縮メタンの供給不足

市場のセグメンテーションと予測

レポートでは、市場を以下の主要なセグメントに分けて分析し、詳細な成長予測を提供しています。

* 生産方法別: 天然ガス精製、バイオメタンのアップグレード、その他の生産方法(合成メタン/Power-to-Methane (PtM)、メタン熱分解リサイクルなど)

* アプリケーション別: 半導体およびエレクトロニクス、化学品および石油化学、分析および校正、発電/タービン、研究開発、その他のアプリケーション(量子技術など)

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。主要企業としては、Air Liquide S.A.、Air Products and Chemicals Inc.、旭化成株式会社、Linde plc、Messer Group GmbH、大阪ガスリキッド株式会社、大陽日酸株式会社、Yingde Gases Groupなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向がプロファイルされています。

その他の分析

本レポートには、調査の前提条件、範囲、調査方法、バリューチェーン分析、ポーターのファイブフォース分析、市場機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価を含む)も含まれており、市場の全体像を深く理解するための包括的な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 半導体製造工場の生産能力増強

- 4.2.2 特殊化学品合成需要の増加

- 4.2.3 クリーンエネルギーと水素経済の拡大

- 4.2.4 分析機器における超高純度ガスの採用

- 4.2.5 ダイヤモンドCVD量子ビット向け量子グレードメタンの需要増加

-

4.3 市場の阻害要因

- 4.3.1 高い精製・分離コスト

- 4.3.2 複雑な貯蔵・輸送安全基準

- 4.3.3 同位体濃縮メタンの供給不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製造方法別

- 5.1.1 天然ガス精製

- 5.1.2 バイオメタン高度化

- 5.1.3 その他の製造方法(合成 / パワー・ツー・メタン (PtM)、メタン熱分解リサイクル)

-

5.2 用途別

- 5.2.1 半導体およびエレクトロニクス

- 5.2.2 化学品および石油化学品

- 5.2.3 分析および校正

- 5.2.4 発電 / タービン

- 5.2.5 研究開発

- 5.2.6 その他の用途(量子技術など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Air Liquide S.A.

- 6.4.2 Air Products and Chemicals Inc.

- 6.4.3 旭化成株式会社

- 6.4.4 Linde plc

- 6.4.5 Messer Group GmbH

- 6.4.6 大阪ガスリキッド株式会社

- 6.4.7 大陽日酸株式会社

- 6.4.8 Yingde Gases Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高純度メタンガスは、化学式CH4で表されるメタンを、特定の用途において不純物が許容できないレベルまで除去し、極めて高い純度で精製したガスを指します。メタンは天然ガスの主成分であり、常温常圧では無色無臭の気体ですが、「高純度」という言葉が付くことで、その品質が厳しく管理されていることを意味します。一般的に、高純度メタンガスは99.999%(5N)以上の純度を持つものを指し、用途によっては99.9999%(6N)やそれ以上の超高純度が求められることもあります。不純物としては、酸素、窒素、二酸化炭素、水分、硫黄化合物、その他の炭化水素などが挙げられ、これらの微量な存在が製品の品質低下、触媒の劣化、反応の阻害、装置の損傷などを引き起こすため、徹底的な除去が必要です。

高純度メタンガスの種類は、主にその純度レベルと不純物の許容濃度によって分類されます。例えば、半導体製造プロセスで使用されるものは、金属不純物や水分、酸素などの濃度が極めて低く抑えられた「電子材料グレード」として供給されます。分析機器のキャリアガスや燃料ガスとして使用されるものは「分析グレード」、標準ガスとして使用されるものは「標準ガスグレード」と呼ばれ、それぞれ特定の不純物に対する厳格な基準が設けられています。これらのグレードは、用途に応じて求められる純度や不純物の種類が異なるため、供給メーカーは顧客の要求仕様に合わせてカスタマイズされた製品を提供しています。

高純度メタンガスの用途は多岐にわたり、現代の先端産業において不可欠な材料となっています。

まず、半導体・電子材料分野では、化学気相成長(CVD)プロセスにおける炭素源として広く利用されます。例えば、シリコンカーバイド(SiC)半導体やダイヤモンドライクカーボン(DLC)膜、グラフェンなどの製造において、メタンガス中の炭素原子が基板上に堆積し、高機能な薄膜を形成します。また、エッチングガスやMEMS(微小電気機械システム)製造プロセスにおいても、その精密な制御性から重要な役割を担っています。

次に、化学工業分野では、特殊化学品の合成原料として使用されます。メタノール、酢酸、アンモニア、水素などの製造プロセスにおいて、高純度メタンは反応の選択性を高め、触媒の寿命を延ばす効果があります。また、特定の触媒反応におけるキャリアガスや希釈ガスとしても利用され、反応環境の安定化に貢献します。

分析・研究分野では、ガスクロマトグラフィー(GC)のキャリアガスや燃料ガス、質量分析計(MS)の反応ガスとして不可欠です。これらの分析機器では、微量な不純物が測定結果に大きな影響を与えるため、高純度メタンガスが必須となります。また、環境測定や燃焼試験における標準ガスや校正ガスとしても利用され、測定の信頼性を保証します。

エネルギー分野では、燃料電池の改質原料として注目されています。高純度メタンを改質することで水素を生成し、燃料電池の燃料として利用しますが、不純物が少ないことで触媒の劣化を防ぎ、燃料電池の効率と寿命を向上させます。

その他にも、レーザーガスや医療分野の研究用途など、幅広い分野でその特性が活かされています。

高純度メタンガスの供給を支える関連技術も進化を続けています。

製造・精製技術としては、天然ガスやバイオガスを原料とする場合、深冷分離法、吸着法(PSA、TSA)、膜分離法などを組み合わせて、二酸化炭素、硫化水素、水分、窒素などの不純物を段階的に除去し、高純度化を図ります。近年では、CO2とH2から合成メタンを製造するメタネーション技術も注目されており、この合成メタンをさらに精製して高純度化する技術開発も進んでいます。不純物除去には、特定の吸着剤や触媒、スクラバーなどが用いられ、ppb(10億分の1)レベルの微量不純物まで除去する技術が確立されています。

品質管理・分析技術は、高純度メタンガスの信頼性を保証する上で極めて重要です。高感度ガスクロマトグラフィー(GC-FID、GC-TCD、GC-MS)は、主要な不純物を高精度で分析するために用いられます。さらに、フーリエ変換赤外分光法(FTIR)やキャビティリングダウン分光法(CRDS)といった先進的な分析手法が、ppbやppt(1兆分の1)レベルの超微量不純物分析に活用されています。

供給・貯蔵技術も重要です。高圧ガスボンベやカードル(集合容器)による供給が一般的ですが、大量消費される場合は液化メタン(LCH4)として貯蔵・輸送されることもあります。また、需要家サイトでガスを精製するオンサイトガス発生装置も導入されています。配管材料やバルブの選定においても、不純物の混入や吸着を防ぐための特殊な素材や表面処理が施され、高純度を維持するための工夫が凝らされています。

市場背景としては、半導体産業の継続的な成長、環境規制の強化によるクリーンエネルギーへの移行、そして分析・研究分野の拡大が、高純度メタンガスの需要を牽引しています。特に、次世代半導体材料であるSiCやGaNの需要増加は、高純度メタンガスの消費量をさらに押し上げる要因となっています。主要な供給メーカーは、Air Liquide、Linde、大陽日酸、岩谷産業といった産業ガス大手であり、これらの企業はグローバルな供給網と高度な精製技術を駆使して市場を支えています。一方で、安定供給の確保、コスト競争力の維持、そしてさらなる超高純度化への要求に応えることが、市場における課題となっています。また、可燃性ガスであるメタンの安全な取り扱いと管理も、常に最優先されるべき事項です。

将来展望として、高純度メタンガスは今後もその重要性を増していくと予想されます。

用途の拡大としては、次世代半導体製造におけるSiCやGaNの需要がさらに高まることで、高純度メタンガスの消費量は飛躍的に増加するでしょう。また、カーボンニュートラル社会の実現に向けた合成メタン(e-メタン)の利用拡大は、CO2を資源として活用する新たな循環型社会の構築に貢献し、高純度メタンガスの新たな供給源となる可能性があります。水素社会における燃料電池の普及に伴い、高純度メタンを原料とする水素製造の需要も高まることが見込まれます。さらに、宇宙開発や新素材開発といったフロンティア分野での応用も期待されています。

技術革新の面では、ppbやpptレベルといった、より高い純度を実現するための精製技術の進化が継続的に求められます。小型で高効率な精製装置の開発や、AIを活用した品質管理、プロセス最適化技術の導入により、生産効率と信頼性が向上するでしょう。また、安全性のさらなる向上に向けた技術開発も進められます。

これらの要因により、高純度メタンガス市場は、半導体、環境・エネルギー分野を牽引役として、今後も持続的な成長を遂げると予測されます。