高純度石英市場:規模とシェア分析 – 成長トレンドと予測(2025-2030年)

高純度石英市場レポートは、供給源タイプ(天然石英(ペグマタイト)、合成石英(水熱合成/CVD)、精製石英砂(固相法))、用途(半導体、太陽光発電、照明、通信および光学など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高純度石英市場レポートの概要

本レポートは、高純度石英市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、供給源タイプ(天然石英(ペグマタイト)、合成石英(水熱合成/CVD)、精製石英砂(固相))、用途(半導体、太陽光発電、照明、通信・光学など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されています。市場予測は、数量(トン)で提供されます。

市場概要と主要な洞察

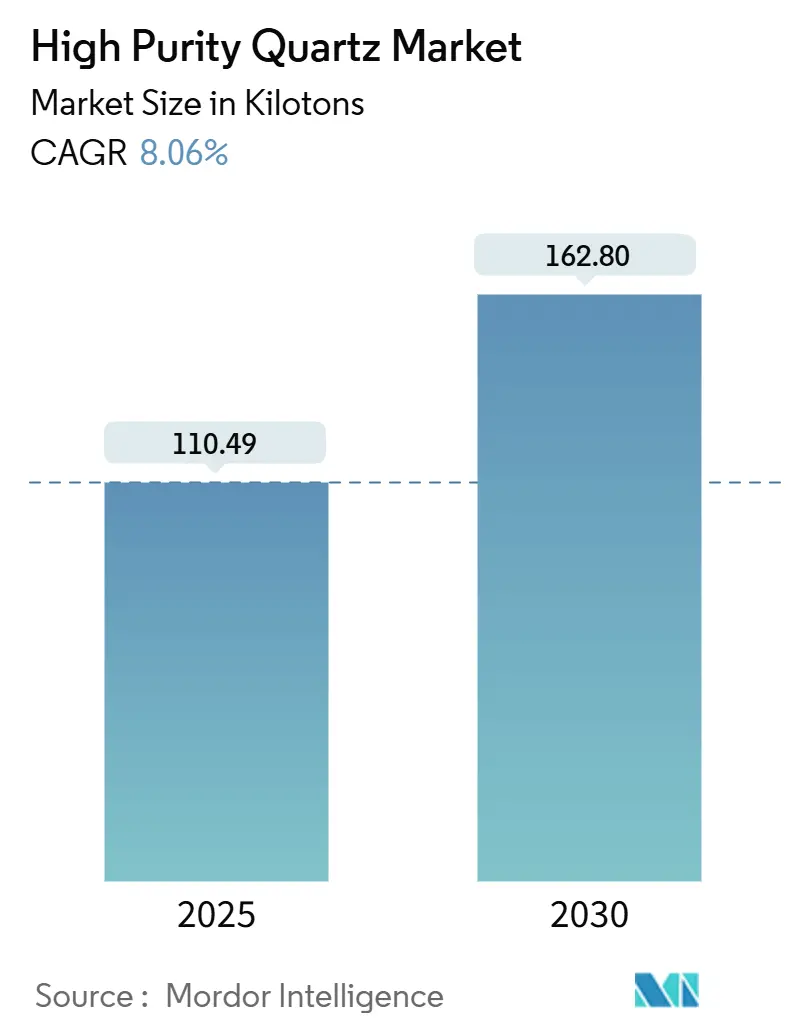

高純度石英市場規模は、2025年に110.49キロトンと推定され、2030年には162.80キロトンに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は8.06%です。半導体デバイスメーカーによる汚染制限の厳格化、太陽光発電用インゴット製造における大型炉の導入、光学分野における極限的なレーザー安定性への追求が需要を加速させています。ノースカロライナ州での生産能力拡張や中国での新たな鉱床開発は、既存の欧米メーカーと新規参入企業との間の戦略的な競争を示しています。各国政府は高純度石英を戦略的鉱物と位置づけ、投資規制や代替供給ルートへの補助金を通じて市場を形成しています。

主要なレポートのポイント

* 供給源タイプ別: 2024年には天然石英が市場シェアの61.87%を占めましたが、合成石英は2030年までに8.94%のCAGRで拡大すると予測されています。

* 用途別: 2024年には半導体製造が市場規模の42.45%を占め、太陽光発電用途は2030年までに12.40%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に64.98%の収益シェアで市場をリードし、2030年まで8.35%の最速CAGRを維持すると予想されています。

世界の高純度石英市場のトレンドと洞察

成長要因

1. 次世代ロジック・メモリファブの需要急増: 2025年から2027年にかけて計画されている300mmウェハー対応の新施設への4,000億米ドル規模の設備投資は、石英るつぼ、チューブ、ボートなどの高純度プロセス部品の消費を増加させています。2nmロジックノードへの移行は、ウェハーあたりの石英使用量を増加させ、メモリメーカーはより大型の結晶成長炉を採用しています。韓国や台湾の工場では4N+の純度ベンチマークが指定され、アジア太平洋地域のファブ近郊での精製能力拡大が促されています。

2. 太陽光発電用インゴット生産能力の増加: 世界的な結晶シリコンモジュール需要は、2030年までの太陽光発電用石英の12.40%のCAGRを支えています。中国や東南アジアのメーカーは、2600mm径の大型引き上げ装置を加速しており、サイクルあたりのるつぼ消費量が増加しています。欧州のメーカーは、インフレ抑制法のようなインセンティブを活用してウェハー生産を現地化し、地域での原材料需要を拡大しています。

3. 重要鉱物サプライチェーンの国内回帰(米国/EU): 2024年5月に発効した欧州重要原材料法は、2030年までに戦略的原材料の国内加工を40%にすることを目標としており、シリコン金属もその対象です。北米では、CHIPS法によるインセンティブが、米国または同盟国からの原材料調達を奨励しています。

4. 超高速レーザー光学用途の台頭: フェムト秒加工、ガラスインターポーザー、高出力セラミックレーザーには、特定の吸収係数、水酸基含有量、熱膨張係数を持つ合成石英が必要です。これらの特殊グレードは、半導体バルク価格の4倍を超えるプレミアム価格で取引されています。

5. 合成石英のコスト競争力向上: 合成石英の製造コストが天然石英に近づくことで、市場における競争力が高まっています。

阻害要因

1. ペグマタイト鉱山生産量の変動と価格変動: 2024年の中国市場における極端な価格変動は、天然高純度石英の供給管理の課題を浮き彫りにしました。ハリケーン「ヘレン」によるSpruce Pine鉱山の操業停止は、供給集中リスクを露呈しました。

2. APAC地域における厳格な環境許認可: アジア太平洋地域における厳格な環境規制は、高純度石英採掘事業の生産コストを押し上げ、拡張を制限しています。中国では、包括的な環境アセスメント、水処理システム、粉塵管理措置が義務付けられており、大規模な操業が有利になっています。

3. 新規HPQベンダーの認定サイクル長期化: 新規の高純度石英ベンダーの認定プロセスが長期化することは、特に新興サプライヤーにとって市場参入の障壁となっています。

セグメント分析

供給源タイプ別: 合成石英の認定が加速

2024年には天然石英が市場の61.87%を占めましたが、日本、韓国、米国での水熱合成能力の追加により、合成石英の生産量は8.94%のCAGRで増加しています。合成グレードの高純度石英市場規模は、2nmプロセスラインでのウェハー不良率を削減する一貫した不純物プロファイルによって牽引されています。天然石英サプライヤーは、磁気分離回路や高温塩素化ユニットなどの精製アップグレードに注力し、4N+の純度を達成することで、合成石英との品質差を縮めています。

用途別: 半導体優位と太陽光発電の加速

2024年には半導体用途が42.45%を占め、大型ウェハーフォーマットへの移行と高アスペクト比デバイスの継続的な採用により、引き続き主導的な地位を維持すると予測されています。同時に、中国、インド、欧州連合における積極的なPV設置目標を反映し、太陽光発電用石英の需要は12.40%の最速CAGRを記録するでしょう。太陽光発電用るつぼの高純度石英市場規模は、2030年までに54キロトンに達すると予想されています。照明、通信、先進光学は、世界の総量に占める割合は安定した中程度の単一桁ですが、より高い単位収益を確保しています。

地域分析

* アジア太平洋: 2024年の消費量の64.98%を占め、中国のポリシリコン拡張と台湾の2nmロジック生産への移行により、2030年まで8.35%の最高のCAGRを記録すると予測されています。中国政府は2025年4月に高純度石英を戦略的鉱物として分類し、探査を加速させています。

* 北米: 使用量で第2位にランクされています。ノースカロライナ州Spruce Pineは、天然HPQブロックの世界最大の供給源であり、Sibelcoの2億米ドルのラインアップグレードにより、2025年までに製粉処理能力が向上する予定です。CHIPS法による資金提供を受けた地元のファブは、地域内の合成石英スタートアップ企業を活用しています。

* 欧州: 欧州重要原材料法は、2030年までにEU域内での10%の採掘と40%の加工目標を義務付けています。ドイツのマイクロエレクトロニクスパークとフランスの光学バレーは、地熱を利用した水熱反応炉を共同で試験運用しています。

* 南米および中東・アフリカ: 低いベースから出発していますが、PVモジュールやガラス繊維チェーンとの下流統合を追求しており、世界的な供給に対する漸進的かつ持続的な需要増加が期待されます。

競争環境

高純度石英産業は統合が進んでいます。Spruce Pineの2社が半導体ファブへの天然グレード供給を支配し、アジアの4社の合成石英サプライヤーが太陽光発電用るつぼメーカーのシェアを拡大しています。競争戦略はレジリエンスに移行しており、欧米のファブはデュアルソーシングを要求し、数週間の供給中断に対して違約金条項を設定しています。サプライヤーは、顧客工場の近くに衛星在庫拠点を設けることで対応しています。技術差別化は、多ゾーン浸出反応器や無塵袋詰め技術に集中しており、金属汚染を35%削減しています。環境認証も重要性を増しており、クローズドループ酸回収を宣伝する企業は、EUでの許認可を容易に取得しています。

高純度石英業界の主要プレイヤー

* The Quartz Corp

* Sibelco

* Jiangsu Pacific Quartz Co., Ltd

* Momentive Technologies

* Imerys

最近の業界動向

* 2025年7月: Ultra HPQは、クイーンズランド州のSugarbag Hill鉱床に関する予備実現可能性調査を完了し、NPVが10億豪ドル以上、設備投資が約5億豪ドルと報告しました。

* 2024年10月: Sibelcoは、嵐による修理後、Spruce Pine鉱山の操業を再開し、半導体るつぼサプライチェーンを支援するために生産量を段階的に完全に回復させました。

以上が、高純度石英市場の現状と将来の展望に関する詳細な概要です。

高純度石英(High Purity Quartz: HPQ)市場に関する本レポートは、その詳細な分析を提供しています。高純度石英は、不純物含有量が50μg/g未満、または二酸化ケイ素(SiO2)純度が99.997%を超える材料と定義されます。優れた機械的、光学的、熱的特性を持つため、太陽電池、シリコンメタル、半導体、ハイテクガラスなど、幅広いハイテク製品の製造に不可欠な素材です。

市場規模は、2025年には110.49キロトンと推定され、2030年には162.80キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.06%が見込まれています。現在、アジア太平洋地域が消費量の約3分の2を占め、最も急速に成長している地域です。

市場の成長を牽引する主な要因としては、次世代ロジックおよびメモリ製造工場における需要の急増、太陽電池グレードのインゴット生産能力の増加、米国およびEUにおける重要鉱物サプライチェーンの国内回帰(オンショアリング)、超高速レーザー光学アプリケーションの台頭、そして合成石英が天然原料とコスト面で同等になったことなどが挙げられます。

一方で、市場の成長を抑制する要因としては、ペグマタイト採掘量の不安定性とその価格変動、アジア太平洋地域における厳格な環境許認可、新規HPQベンダーの認定サイクルの長期化などが指摘されています。

本レポートでは、市場を供給源タイプ、用途、および地域別に詳細に分析しています。

供給源タイプ別では、天然石英(ペグマタイト)、合成石英(水熱合成/CVD)、精製石英砂(固相)に分類されます。

用途別では、半導体、太陽電池、照明、通信・光学、マイクロエレクトロニクス、その他アプリケーションに細分化されています。特に半導体分野では、高度なロジックおよびメモリ生産において、超低汚染物質基準を満たす大型石英るつぼやプロセスチューブが使用されるため、ウェハーあたりの石英使用量が増加しています。

地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、南米、中東・アフリカの主要地域15カ国における市場規模と予測が、金額(USD)ベースで提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Australian Silica Quartz Group Ltd、Imerys、Momentive Technologies、Nihon Dempa Kogyo Co., Ltd.など、主要12社の企業プロファイルが詳細に記載されています。

将来の展望として、欧州の重要原材料法や米国のCHIPS法といった政策転換が、現地での加工や調達を促進し、長期的な購買パターンを再構築している点が注目されます。また、合成石英は水熱合成法やCVD法により、採掘された天然素材とコスト面で同等になりつつあり、優れたバッチの一貫性を提供するため、サプライチェーンの安定化戦略において魅力的な選択肢となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 次世代ロジックおよびメモリファブの需要急増

- 4.2.2 太陽電池グレードインゴットの生産能力増強

- 4.2.3 重要鉱物サプライチェーンの国内回帰(米国/EU)

- 4.2.4 新興の超高速レーザー光学アプリケーション

- 4.2.5 合成石英のコストが天然原料と同等に

- 4.3 市場の阻害要因

- 4.3.1 ペグマタイト採掘量の変動と価格変動

- 4.3.2 APAC鉱山における厳格な環境許認可

- 4.3.3 新規HPQベンダーの認定サイクルの長期化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 供給源タイプ別

- 5.1.1 天然石英(ペグマタイト)

- 5.1.2 合成石英(水熱合成/CVD)

- 5.1.3 精製石英砂(固相)

- 5.2 用途別

- 5.2.1 半導体

- 5.2.2 太陽光発電

- 5.2.3 照明

- 5.2.4 通信および光学

- 5.2.5 マイクロエレクトロニクス

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Australian Silica Quartz Group Ltd

- 6.4.2 Covia Holdings LLC

- 6.4.3 Greentech Minerals Limited

- 6.4.4 Imerys

- 6.4.5 Jiangsu Pacific Quartz Co., Ltd

- 6.4.6 Momentive Technologies

- 6.4.7 Nihon Dempa Kogyo Co., Ltd.

- 6.4.8 Russian Quartz LLC

- 6.4.9 Sibelco

- 6.4.10 SIMCOA

- 6.4.11 The Quartz Corp

- 6.4.12 ULTRA HPQ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高純度石英は、天然に産出する石英(二酸化ケイ素、SiO2)の中でも、特に不純物含有量が極めて低いものを指します。一般的な石英とは異なり、アルカリ金属、遷移金属、ホウ素、リンなどの不純物がppmレベル、あるいはppbレベル以下に厳しく管理されており、その純度の高さから、通常の材料では対応できない特殊な用途に不可欠な素材となっています。特に半導体製造プロセスにおいては、その重要性が際立っており、現代の高度なテクノロジーを支える基盤材料の一つと言えます。

高純度石英には、主に天然由来のものと合成由来のものがあります。天然高純度石英は、特定の鉱山、例えば米国ノースカロライナ州スパルタ地域などから採掘される石英を原料とします。これらの天然資源は非常に限られており、その希少性が特徴です。採掘された石英は、粉砕、浮遊選鉱、酸洗浄、熱処理といった高度な精製プロセスを経て、不純物が除去されます。一方、合成高純度石英は、天然石英の供給制約や、より高い純度・均質性が求められる用途のために、化学合成によって製造されます。四塩化ケイ素(SiCl4)などを原料とし、火炎加水分解法やプラズマ法などを用いて製造され、天然石英では達成が難しいレベルの超高純度を実現できます。最終製品の形態としては、原料として使用される塊状石英や粉末石英のほか、高純度石英を高温で溶融し、冷却・固化させたガラス状の「溶融石英」が最も一般的です。溶融石英は、透明性、耐熱性、耐薬品性、低熱膨張率に優れる特性を持ちます。

高純度石英の用途は多岐にわたりますが、最も主要なのは半導体製造分野です。半導体ウェーハを処理する際の炉心管、ボート、反応容器、治具、マスク基板、光学レンズなどに使用されます。これらの部品は、高温、腐食性ガス、プラズマといった過酷な環境下で、不純物の溶出を極限まで抑える必要があるため、高純度石英が不可欠です。特に、リソグラフィ工程で使用されるマスク基板には、高い光透過性と極めて高い表面平坦性が求められます。その他にも、UVランプ、光ファイバー、レーザー用光学部品、分光器用プリズム・レンズなどの光学部品、太陽電池製造用のシリコンインゴットるつぼ、高輝度放電ランプ(HIDランプ)のエンベロープ、航空宇宙分野の高温耐性部品、化学工業における耐薬品性・耐熱性容器など、幅広い分野でその特性が活かされています。

高純度石英の製造と応用には、様々な関連技術が不可欠です。まず、高純度化技術としては、天然石英から不純物を取り除くための物理的選別・洗浄技術や、SiCl4などの原料から超高純度石英を合成する化学合成技術があります。次に、溶融・成形技術として、電気炉や酸水素炎などを用いて石英を高温で溶融し、様々な形状に成形する技術が挙げられます。特に、半導体製造装置の複雑な形状の部品を製造するためには、高度な加工技術が求められます。また、光学部品やマスク基板に求められる極めて高い表面平坦性や粗さを実現するためには、精密研磨技術が不可欠です。さらに、材料の品質を保証するためには、ICP-MS(誘導結合プラズマ質量分析法)やGD-MS(グロー放電質量分析法)といったppbレベル以下の不純物を高感度で分析する技術や、FTIR(フーリエ変換赤外分光法)による水酸基(OH基)濃度などの評価技術が重要となります。

市場背景としては、半導体産業の継続的な成長が、高純度石英の需要を牽引しています。AI、IoT、5G、データセンター、電気自動車(EV)などの進展により、半導体需要が爆発的に増加しており、それに伴い高純度石英の需要も拡大しています。特に、先端半導体プロセスでは、より高い純度と品質が求められる傾向にあります。一方で、天然高純度石英の主要な供給源は限られており、資源の枯渇や採掘コストの増加が懸念されています。この供給制約が、合成石英の需要を押し上げる要因となっています。また、特定の国や地域に供給源が集中しているため、地政学的な要因が供給に影響を与える可能性も指摘されています。半導体プロセスの微細化、多層化、3D化が進むにつれて、高純度石英製品に対する要求はますます厳しくなっており、より大型化、高精度化、長寿命化が求められています。主要なサプライヤーとしては、米国のUnimin(Sibelco)、Momentive Performance Materials、ドイツのHeraeus、日本の信越石英、東ソーなどが挙げられます。

将来展望としては、半導体産業の成長は今後も続き、高純度石英の需要は堅調に推移すると予測されます。特に、EUV(極端紫外線)リソグラフィなどの次世代技術の普及に伴い、さらに高純度で欠陥の少ない石英材料の需要が高まるでしょう。天然資源の制約と、より高い純度・均質性への要求から、合成高純度石英の生産技術の進化と供給能力の拡大がさらに進むと考えられます。また、限りある資源の有効活用と環境負荷低減のため、使用済み高純度石英製品のリサイクル技術の開発と実用化が期待されています。高純度石英の優れた特性を活かし、量子コンピューティング、次世代ディスプレイ、宇宙開発など、新たなフロンティア分野での応用も模索される可能性があります。安定供給を確保するためには、複数の供給源の確保や、国内生産能力の強化など、サプライチェーンのレジリエンスを高める取り組みが重要になります。半導体プロセスの微細化が進むにつれて、材料中の微細な不純物や欠陥がデバイス性能に与える影響が大きくなるため、品質管理基準は一層厳しくなり、サプライヤーにはさらなる技術革新と品質向上への努力が求められるでしょう。