高強度アルミニウム合金市場:市場規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

高強度アルミニウム合金市場レポートは、グレード(6xxx系、2xxx系など)、製品形態(板材・シート、押出材など)、加工技術(熱処理済み、非熱処理済みなど)、エンドユーザー産業(航空宇宙・防衛、自動車・輸送など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高強度アルミニウム合金市場は、グレード、製品形態、加工技術、最終用途産業、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

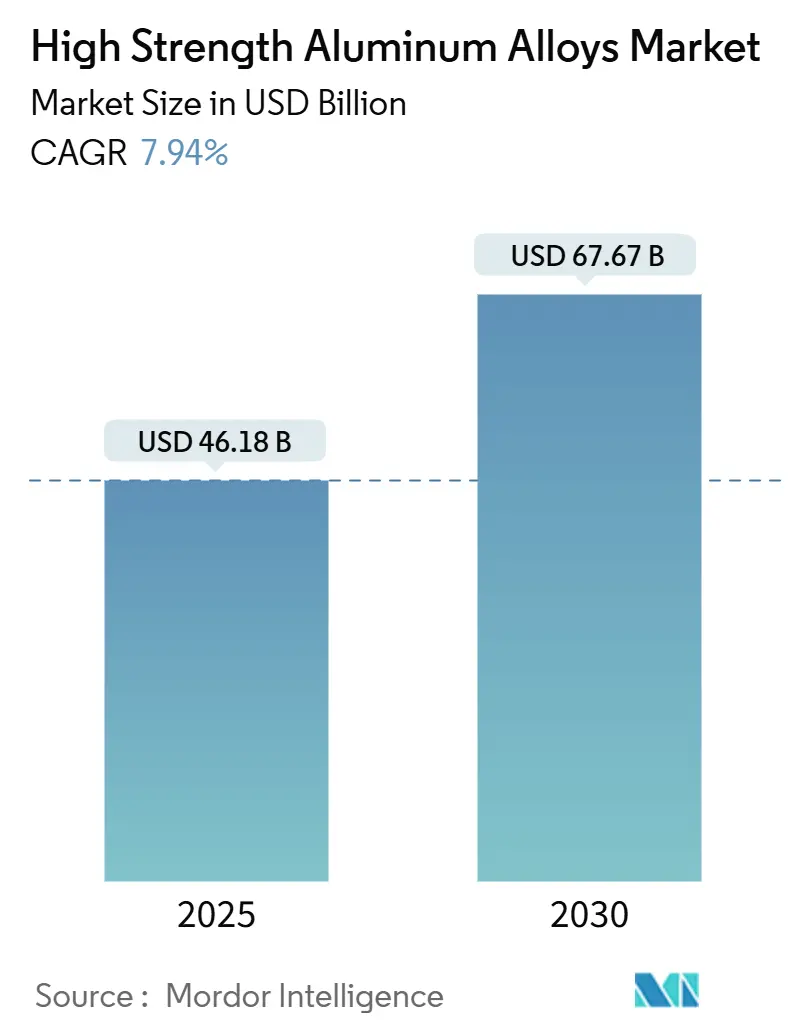

市場概要

本市場の調査期間は2019年から2030年です。市場規模は2025年に461.8億米ドルと推定され、2030年には676.7億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は7.94%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。主要なプレーヤーには、Alcoa Corporation、Hindalco Industries、Constellium SE、Arconic、UACJ Corporationなどが挙げられます。

高強度アルミニウム合金市場は、輸送および建設分野における脱炭素化規制、電気自動車の航続距離延長の必要性、商業航空における燃料消費削減の要求などにより、先進アルミニウム合金への材料置換が加速しています。地域航空機の電化プログラム、30~50%軽量化された乗用車の開発、二重構造鉄道車両の建設などは、高強度6xxxおよび7xxxシリーズ合金への投資を拡大させています。粉末冶金や積層造形プロセスも、機械加工スクラップを30~60%削減し、複雑なバッテリーハウジングや熱交換器の製造を可能にすることで、持続的な需要を支えています。主要な製錬業者による垂直統合は、エネルギー価格の変動に対抗するのに役立っていますが、銅やスカンジウムなどの合金元素のコストプラス契約により、調達価格は高止まりしています。北米での新しいビレット生産能力の増強や、欧州での水素燃焼炉の導入は、サプライチェーンの現地化とグリーンエネルギー戦略が、高強度アルミニウム合金市場における競争力強化に不可欠であることを示しています。

主要なレポートのポイント

* グレード別では、6xxxシリーズが2024年に高強度アルミニウム合金市場シェアの40.18%を占めました。一方、7xxxシリーズは2030年までに8.64%のCAGRで拡大すると予測されています。

* 製品形態別では、プレート・シートが2024年に41.87%の収益シェアを占め、その他の製品形態である押出材がそれに次ぐシェアを占めました。

高強度アルミニウム合金市場レポートの概要

本レポートは、高強度アルミニウム合金の世界市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来展望といった主要なセクションで構成されており、高強度アルミニウム合金の現在のトレンドと将来の可能性を詳細に解説しています。

1. 市場の概況と定義

高強度アルミニウム合金は、その優れた軽量性、高強度、耐食性、および加工性から、現代の様々な産業において不可欠な材料となっています。本レポートでは、市場を以下の主要な側面から分析しています。

* グレード別: 6xxxシリーズ(Al-Mg-Si)、2xxxシリーズ(Al-Cu)、5xxxシリーズ(Al-Mg)、7xxxシリーズ(Al-Zn)といった主要な合金シリーズに加え、スカンジウムやリチウムアルミニウム合金などのその他の高強度グレードを対象としています。

* 製品形態別: プレート・シート、押出材、鍛造品、鋳造品、棒・ロッド・チューブ、さらには粉末、箔、ワイヤーといった多様な製品形態をカバーしています。

* 加工技術別: 熱処理、非熱処理、冷間加工、そして粉末冶金や積層造形(アディティブマニュファクチャリング)といった先進的な加工技術に焦点を当てています。

* 最終用途産業別: 航空宇宙・防衛、自動車・輸送、海洋・造船、建設・インフラ、電子・電気、産業機器、さらにはエネルギーや包装といった幅広い最終用途産業における需要を分析しています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域およびその主要国における市場動向を詳細に調査しています。

2. 市場の推進要因

高強度アルミニウム合金市場の成長を牽引する主な要因は以下の通りです。

* 航空宇宙・防衛分野での軽量素材需要の増加: 航空機の燃費効率向上、排出ガス削減、および性能向上のため、軽量かつ高強度なアルミニウム合金の採用が不可欠となっています。これにより、航空機構造や部品における需要が拡大しています。

* 電気自動車(EV)およびバッテリーエンクロージャーでの採用拡大: EVの航続距離延長、バッテリーの保護、および車両全体の軽量化は、高強度アルミニウム合金の重要な用途です。特に、バッテリーエンクロージャーや衝突管理部品には6111-T4や新興の4xxxシリーズ合金が使用され、車両重量の削減に貢献しています。これらの合金は90%のリサイクル可能性も持ち、持続可能性の観点からも注目されています。

* 鉄道・高速輸送インフラの拡大: 世界各地で進む高速鉄道網の整備や都市交通の近代化において、車両の軽量化とエネルギー効率向上に高強度アルミニウム合金が貢献しています。

* 建設・産業機器における軽量化トレンド: 建設機械や産業用ロボット、その他の産業機器において、軽量化は運用効率の向上、消費エネルギーの削減、および生産性の向上に直結します。

* 次世代家電製品のシャーシ・エンクロージャーでの使用: スマートフォン、ノートPC、タブレットなどの次世代家電製品では、耐久性、放熱性、デザイン性を高めるために高強度アルミニウム合金が採用されています。

3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 加工および合金元素の高コスト: 特定の高性能合金元素の価格や、複雑な加工プロセスにかかるコストが高く、製品全体のコストを押し上げる要因となることがあります。

* 特定のグレードにおける溶接性および腐食感受性: 一部の高強度アルミニウム合金は、溶接が難しかったり、特定の環境下で腐食しやすい特性を持つことがあり、これが特定の用途での適用を制限する場合があります。

* 高強度鋼および複合材料との競合: 高強度鋼や炭素繊維複合材料(CFRP)などの代替材料も軽量化や高強度化のニーズに応えるため、高強度アルミニウム合金市場との競争が激化しています。

4. 市場規模と成長予測

高強度アルミニウム合金の世界市場は、今後も堅調な成長が見込まれています。

* 市場規模は、2025年に461.8億米ドルに達し、2030年には676.7億米ドルに成長すると予測されています。

* グレード別では、7xxxシリーズ(アルミニウム-亜鉛系)が最も速い年平均成長率(CAGR)8.64%で成長すると見込まれています。これは、航空機プログラムにおいて、より軽量で高性能な材料としてチタンの代替として7xxxシリーズの採用が進んでいるためです。

* 地域別では、アジア太平洋地域が2024年の収益の45.29%を占め、9.02%のCAGRで成長すると予測されています。この力強い成長は、中国における電気自動車の生産拡大と、鉄道インフラへの大規模な投資によって特に牽引されています。

5. 競争環境

高強度アルミニウム合金市場は、Akshay Aluminium Alloys (AAA)、Alcoa Corporation、Aluminum Corporation of China Limited (Chalco)、AMAG Austria Metall AG、Arconic、Constellium SE、Norsk Hydro、UACJ Corporationなど、多数のグローバル企業によって構成されています。これらの企業は、市場集中度、戦略的動向、市場シェア分析を通じて評価されており、技術革新と市場拡大に向けた競争が活発に行われています。

6. 市場機会と将来展望

市場には、さらなる成長と革新の機会が豊富に存在します。

* 未開拓領域と未充足ニーズの評価: 新たな用途開発や既存技術の改善を通じて、未開拓の市場セグメントや顧客ニーズに対応する機会があります。

* 航空宇宙の電化およびEVバッテリー向け次世代合金開発: 航空機の電動化やEVバッテリー技術の進化に伴い、より高性能で耐久性のある次世代合金の開発が求められています。

* 積層造形(アディティブマニュファクチャリング)への統合: 3Dプリンティング技術との組み合わせにより、複雑な形状の部品製造やカスタマイズが可能となり、新たな市場機会を創出すると期待されています。

本レポートは、高強度アルミニウム合金市場の全体像を把握し、戦略的な意思決定を行う上で貴重な情報を提供いたします。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 航空宇宙・防衛分野における軽量素材への需要の高まり

- 4.2.2 電気自動車およびバッテリーエンクロージャーでの採用拡大

- 4.2.3 鉄道および高速交通インフラの拡大

- 4.2.4 建設・産業機器における軽量化の傾向

- 4.2.5 次世代家電のシャーシおよびエンクロージャーでの使用

-

4.3 市場の阻害要因

- 4.3.1 加工および合金元素の高コスト

- 4.3.2 特定のグレードにおける溶接性と腐食感受性

- 4.3.3 高強度鋼および複合材料との競合

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 グレード別

- 5.1.1 6xxx系 (Al-Mg-Si)

- 5.1.2 2xxx系 (Al-Cu)

- 5.1.3 5xxx系 (Al-Mg)

- 5.1.4 7xxx系 (Al-Zn)

- 5.1.5 その他の高強度グレード (Sc、Li-Alなど)

-

5.2 製品形態別

- 5.2.1 板材およびシート

- 5.2.2 押出材

- 5.2.3 鍛造品

- 5.2.4 鋳造品

- 5.2.5 棒材、ロッド、チューブ

- 5.2.6 その他の製品形態 (粉末、箔、ワイヤー)

-

5.3 加工技術別

- 5.3.1 熱処理品

- 5.3.2 非熱処理品

- 5.3.3 冷間加工品

- 5.3.4 粉末冶金および積層造形

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車および輸送

- 5.4.3 海洋および造船

- 5.4.4 建設およびインフラ

- 5.4.5 電子機器および電気

- 5.4.6 産業機器

- 5.4.7 その他のエンドユーザー産業 (エネルギー、包装)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Akshay Aluminium Alloys (AAA)

- 6.4.2 Alcoa Corporation

- 6.4.3 AluminIum BahraIn B.S.C. (Alba)

- 6.4.4 Aluminum Corporation of China Limited (Chalco)

- 6.4.5 AMAG Austria Metall AG

- 6.4.6 Arconic

- 6.4.7 Belmont Metals

- 6.4.8 Constellium SE

- 6.4.9 ElvalHalcor

- 6.4.10 Emirates Global Aluminium PJSC

- 6.4.11 Fischer Group

- 6.4.12 Gränges

- 6.4.13 Hindalco Industries Ltd.

- 6.4.14 Kaiser Aluminum

- 6.4.15 Norsk Hydro

- 6.4.16 Rio Tinto

- 6.4.17 UACJ Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

高強度アルミニウム合金に関する包括的な概要を以下に述べさせていただきます。

高強度アルミニウム合金は、その名の通り、純アルミニウムや一般的なアルミニウム合金と比較して、著しく高い引張強度や降伏強度を持つアルミニウムを主成分とする合金の総称です。アルミニウム本来の軽量性という優れた特性を維持しつつ、特定の合金元素の添加と適切な熱処理を組み合わせることで、構造材料として要求される高い機械的強度を実現しています。これにより、軽量化と高強度化が同時に求められる様々な分野で不可欠な材料となっています。

高強度アルミニウム合金は、主にその合金元素によっていくつかの主要な種類に分類されます。代表的なものとしては、2000系(Al-Cu系)と7000系(Al-Zn-Mg-Cu系)が挙げられます。2000系合金は、銅を主たる合金元素とし、優れた強度と耐熱性を持ちますが、耐食性にはやや劣る傾向があります。航空機の構造部材やロケットの燃料タンクなどに広く用いられています。一方、7000系合金は、亜鉛、マグネシウム、銅を主たる合金元素とし、アルミニウム合金の中で最も高い強度を発揮します。特に、航空機の主翼や胴体、着陸装置など、極めて高い強度と信頼性が要求される部位に採用されています。これらの合金は、溶体化処理と時効処理(人工時効または自然時効)という熱処理によって、その潜在的な強度を最大限に引き出します。他にも、6000系(Al-Mg-Si系)合金の一部も、熱処理によって中程度の高強度を発揮し、押出加工性や溶接性に優れるため、自動車の車体構造や鉄道車両、建築材料などに利用されています。

高強度アルミニウム合金の用途は多岐にわたります。最も象徴的なのは航空宇宙産業であり、航空機の機体構造、エンジン部品、宇宙ロケットの部材などに不可欠です。その優れた強度重量比は、燃費効率の向上やペイロードの増加に直結します。自動車産業においても、車体の軽量化による燃費改善や電気自動車の航続距離延長、衝突安全性の向上に貢献しています。特に、高級車やスポーツカー、EVのバッテリーケースなどに採用が進んでいます。鉄道車両では、高速鉄道の軽量化による省エネルギー化や高速化に寄与しています。その他、スポーツ用品(自転車フレーム、野球バット、テニスラケットなど)、精密機器(ドローン、ロボットアーム)、医療機器、さらには高層建築物の構造部材や橋梁など、幅広い分野でその特性が活かされています。

高強度アルミニウム合金の性能を最大限に引き出し、実用化するためには、様々な関連技術が不可欠です。まず、合金設計技術は、目的とする強度、靭性、耐食性、加工性などをバランス良く実現するための合金元素の選定と配合比率を最適化する上で重要です。次に、熱処理技術は、溶体化処理、焼入れ、時効処理といった工程を通じて、合金のミクロ組織を制御し、所望の機械的特性を発現させるための核心技術です。加工技術としては、鍛造、押出、圧延、鋳造などがあり、それぞれの用途に応じた形状や特性を持つ部材を製造します。特に、複雑な形状や大型部品の製造には、高度な加工技術が求められます。また、表面処理技術も重要であり、陽極酸化処理(アルマイト)は、耐食性や耐摩耗性を向上させ、装飾性も付与します。さらに、接合技術も欠かせません。高強度アルミニウム合金は溶接が難しいものも多いため、摩擦攪拌接合(FSW)やレーザー溶接、接着接合など、従来の溶接法に代わる先進的な接合技術が開発・実用化されています。

市場背景としては、世界的な環境規制の強化とエネルギー効率向上への要求が、高強度アルミニウム合金の需要を強く牽引しています。特に、自動車産業におけるCO2排出量削減目標や電気自動車の普及は、車体軽量化のニーズを加速させ、アルミニウム合金の採用拡大に直結しています。航空宇宙産業においても、燃費効率の向上は常に最重要課題であり、高強度アルミニウム合金は引き続き主要な材料としての地位を確立しています。また、新興国におけるインフラ整備や都市化の進展も、建築や輸送機器分野での需要を押し上げています。高性能化、高機能化への要求も高まっており、より高い強度、優れた疲労特性、耐食性を持つ合金の開発が求められています。サプライチェーンの安定性や原材料価格の変動も市場に影響を与える要因となっています。

将来展望として、高強度アルミニウム合金はさらなる進化を遂げると予想されます。一つは、新合金の開発です。より高い強度と靭性を両立させ、かつ耐食性や溶接性を向上させた次世代合金の研究開発が進められています。特に、耐熱性を高めた合金は、航空機エンジンの高温部材などへの応用が期待されます。二つ目は、積層造形(3Dプリンティング)技術との融合です。複雑な形状の部品を一体成形できる積層造形は、部品点数の削減や設計自由度の向上をもたらし、高強度アルミニウム合金の新たな可能性を広げます。三つ目は、複合材料とのハイブリッド化です。炭素繊維強化プラスチック(CFRP)などの複合材料と組み合わせることで、それぞれの材料の長所を活かした、さらに軽量で高性能な構造体が実現されます。四つ目は、リサイクル性の向上です。持続可能な社会の実現に向けて、アルミニウム合金の高いリサイクル性を維持しつつ、高強度合金のリサイクルプロセスを効率化する技術開発が進められるでしょう。将来的には、自己修復機能を持つスマート材料としての応用や、センサーとの一体化なども視野に入ってくるかもしれません。これらの技術革新により、高強度アルミニウム合金は、今後も様々な産業の発展に貢献し続ける重要な材料であり続けると考えられます。