高強度コンクリート市場 規模・シェア分析 ー 成長トレンドと予測 (2025年~2030年)

高強度コンクリート市場レポートは、用途分野(商業、産業・機関、インフラ、住宅)、製品タイプ(現場練り、プレキャスト、生コンクリート)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(立方メートル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高強度コンクリート市場の概要を以下にまとめました。

—

# 高強度コンクリート市場:成長トレンドと予測(2025年~2030年)

レポート概要

本レポートは、高強度コンクリート市場について、最終用途分野(商業、産業・機関、インフラ、住宅)、製品タイプ(現場練り、プレキャスト、レディーミクス)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化し、2025年から2030年までの市場予測を体積(立方メートル)で提供しています。

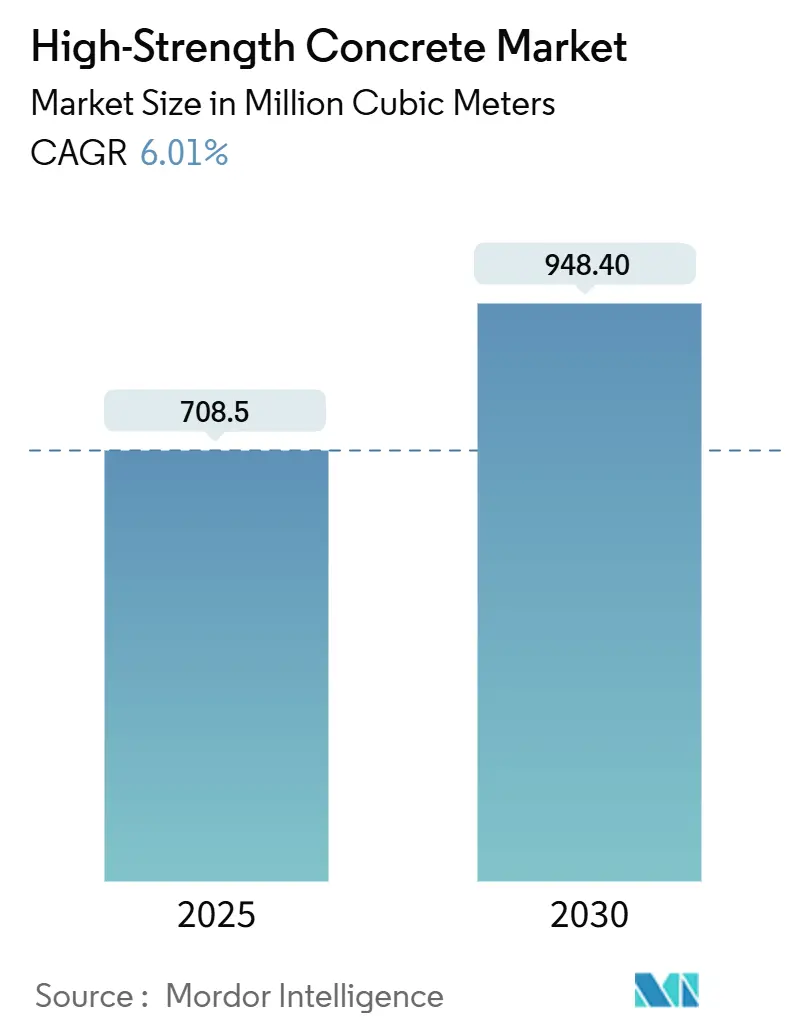

調査期間は2019年から2030年で、2025年の市場規模は7億850万立方メートル、2030年には9億4840万立方メートルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.01%です。最も成長が速く、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度とされています。主要企業には、CEMEX, S.A.B. de C.V.、CRH、Heidelberg Materials、HOLCIM、UltraTech Cement Ltd.などが挙げられます。

市場概要

高強度コンクリート市場は、2025年には7億850万立方メートルと推定され、2030年には9億4840万立方メートルに達し、予測期間中に6.01%のCAGRで成長すると見込まれています。この需要の増加は、建設業者が従来の材料の限界を超える高層構造物、深基礎、長大橋梁を追求していることに起因します。政府のメガプロジェクト、100MPa以上の配合を必要とする洋上風力発電の基礎、一貫した性能を保証するAIガイドバッチングシステムなどが、市場の拡大を後押ししています。

請負業者は、初期費用だけでなくライフサイクル全体のコスト削減を重視する傾向にあり、補修サイクルを減らし資産の耐用年数を延ばす高強度配合を選択しています。補助セメント系材料やデジタル品質管理へのサプライチェーン投資も、これらの材料の採用を加速させています。また、炭素価格設定に関する地域政策は、セメント効率の高い高強度配合のビジネスケースを強化しています。

主要レポートポイント

* 最終用途分野別: 2024年にはインフラ部門が高強度コンクリート市場の41.64%を占め、商業部門は2030年までに6.68%のCAGRで拡大すると予測されています。

* 製品タイプ別: 2024年にはレディーミクスが高強度コンクリート市場規模の47.71%を占め、プレキャストは2030年までに6.54%のCAGRで成長すると予想されています。

* 地域別: 2024年にはアジア太平洋地域が高強度コンクリート市場規模の52.36%を占め、2030年までに6.17%のCAGRで成長すると予測されています。

世界の高強度コンクリート市場のトレンドと洞察

促進要因(Drivers)

1. 公共部門のメガプロジェクトの急増(CAGRへの影響:+1.2%):

国家資金によるエネルギー回廊、鉄道網、橋梁の架け替えプロジェクトでは、最低60MPa以上の圧縮強度を持つコンクリートの仕様が標準化されています。欧州連合のREPowerEU計画では、より高い耐久性基準を満たすエネルギーインフラに3000億ユーロが割り当てられています。インドの国家インフラパイプラインは2030年までに1.4兆米ドルをプロジェクトに投入し、高強度コンクリートの安定した需要を生み出しています。これにより、メーカーは専用の高強度製品ラインを導入し、長期契約を確保しています。

2. 高層・複合用途の都市再開発(CAGRへの影響:+0.8%):

ニューヨーク、ロンドン、上海などの超高層開発では、コアウォールやトランスファーガーダーに80MPaのコンクリートが指定され、部材の薄型化と賃貸可能面積の拡大を可能にしています。マンハッタンだけでも2028年までに300mを超える15棟のタワーが計画されており、それぞれ数万立方メートルの高強度配合が必要です。シンガポールやソウルでも、高さ制限のある地域での土地利用最適化のために同様のアプローチが採用されています。

3. 従来のコンクリートに対するライフサイクルコスト削減(CAGRへの影響:+0.9%):

米国コンクリート協会(ACI)の報告によると、橋梁や海洋構造物に高強度配合を指定することで、ライフサイクルコストが25%~40%削減されます。低い透水性は塩化物イオンの侵入を抑制し、鉄筋腐食に関連するメンテナンス費用を削減します。資産所有者は、サービス中断によるコストが材料費よりも高いため、これらの節約を重視しています。保険会社も、実績のある高強度設計を採用した構造物に対して保険料の割引を提供しています。

4. AI制御バッチングとデジタルツインによる仕様の一貫性向上(CAGRへの影響:+1.1%):

Command Alkonのデータによると、自動配合システムは水分、温度、リアルタイムのスランプを監視し、数千回の供給で95%の仕様遵守率を達成しています。デジタルツインは水和や熱プロファイルをシミュレートし、密な鉄筋かごや厳しい海洋環境向けの配合調整を支援します。これらのプラットフォームを使用する請負業者は、材料廃棄物を15%削減し、高価な現場での手直しを回避しています。

5. 炭素価格設定による高強度・セメント削減配合の採用推進(CAGRへの影響:+0.7%):

炭素価格設定は、セメント使用量を抑えた高強度配合のコスト優位性を高め、その採用を促進しています。特にEUやカリフォルニア州がこの動きを主導しており、世界的に拡大する可能性があります。

6. 洋上風力発電基礎における100MPa超コンクリートの需要(CAGRへの影響:+1.0%):

北海、バルト海、東アジア沿岸の洋上風力発電基礎では、極めて高い耐久性と強度を持つ100MPa以上のコンクリートが求められており、市場の成長を牽引しています。

抑制要因(Restraints)

1. 高価な原材料と混和剤のコスト(CAGRへの影響:-0.60%):

シリカフュームは2024年に平均255米ドル/トンとフライアッシュの3倍の価格であり、ポリカルボン酸系高性能減水剤は生産コストに1立方メートルあたり20~25米ドルを追加します。これらの投入材は、従来の配合と比較して納入価格を40%~80%上昇させ、予算が限られた住宅や地方自治体のプロジェクトでの採用を制限しています。半導体需要の増加はシリカフュームの供給を逼迫させ、高強度コンクリートの生産を制限する原因となっています。

2. 新興市場における熟練労働者と品質管理能力のギャップ(CAGRへの影響:-0.40%):

80MPaコンクリートの製造には、厳格なバッチング、打設、養生管理が必要ですが、多くの新興市場の請負業者はまだこれを習得していません。現場での試験には、迅速な塩化物浸透性や成熟度監視に必要な設備が不足していることが多く、不合格率の増加やプロジェクトの遅延につながる可能性があります。

3. 半導体産業シフト後のシリカフューム供給の不安定性(CAGRへの影響:-0.50%):

半導体産業における需要の変化は、シリカフュームの供給に不安定性をもたらし、高強度コンクリートの生産に影響を与えています。これは特に北米とEUで顕著です。

セグメント分析

1. 最終用途分野別:インフラの優位性が体積を牽引

2024年にはインフラ部門が高強度コンクリート市場シェアの41.64%を占めました。道路、鉄道、港湾の所有者は、橋梁のデッキ、トンネル、岸壁に60MPaの配合を義務付け、大規模な改修なしで設計寿命を倍増させています。商業部門は2030年までに6.68%のCAGRで最も速い成長を遂げると予測されており、都市部の高層複合施設では80MPaの柱が床面積を拡大しています。産業部門の需要は、重荷重や厳しい環境に高強度仕様が有利な化学プラントやデータセンターに集中しています。機関部門(病院など)は、柔軟な内部レイアウトに対応する長大スラブにこの材料を採用しています。住宅部門の体積はまだ控えめですが、香港やドバイの高級高層マンション開発では、限られた敷地で眺望を最大化するために70MPaの壁が試験的に導入されています。

2. 製品タイプ別:レディーミクスの主導とプレキャストの革新

2024年にはレディーミクスが高強度コンクリート市場シェアの47.71%を占め、密なバッチングネットワークを活用して60~80MPaのコンクリートを厳密な時間枠内で供給しています。確立された生産者は、自動校正とGPS追跡フリートに投資し、輸送中のスランプと温度の仕様を維持しています。プレキャストユニットは2030年までに6.54%のCAGRで成長すると予測されており、工場管理により低変動性で100MPaの強度を達成し、モジュール式ファサード、橋桁、風力タービンタワーセクションの生産を可能にしています。現場練りコンクリートは、遠隔地の水力発電ダムや離島の風力発電所など、物流上の制約があるニッチな用途に留まっています。

地域分析

1. アジア太平洋:

2024年には高強度コンクリート市場規模の52.36%を占め、2030年までに6.17%のCAGRで拡大すると予測されています。中国は「一帯一路」の鉄道回廊や沿岸のLNGターミナルを通じて体積を支配しており、これらは摩耗や凍結融解サイクルに耐える70MPaのコンクリートに依存しています。インドは国家インフラパイプラインの資金を活用して経済回廊全体で高強度コンクリートの採用を急速に拡大しており、地元のサプライヤーは政府の品質監査の下で60MPaの配合を認定するよう求められています。日本は台風被害後、超高性能コンクリートで沿岸防衛を再建しており、韓国は80MPaのエコ効率スラブを展示するスマートシティ地区を計画しています。ベトナムやインドネシアを含む東南アジア諸国は、炭素価格設定された調達フレームワークを試験的に導入し、セメント使用量を抑えた高強度配合を奨励しています。

2. 北米:

5500億米ドルのインフラ投資雇用法を活用し、橋梁の架け替えや港湾のアップグレードを対象としており、80MPaのコンクリートはメンテナンスサイクルを半減させます。ニューヨーク、トロント、シアトルの民間開発業者は、高さ制限内で追加の賃貸可能面積を確保するために、複合用途タワーのコアに90MPaのコンクリートを指定しています。この地域はAIガイドバッチングも先駆けており、クラウドプラットフォームがレディーミクスフリートからのセンサーデータを集約し、分散した現場全体での遵守を保証しています。カリフォルニア州のより厳格な「Buy-Clean」規則は、セメント効率の高い高強度配合の需要を促進し、焼成粘土や石灰石フィラーブレンドにおける地元のイノベーションを奨励しています。

3. ヨーロッパ:

欧州グリーンディールは、より優れた強度対セメント比を持つ材料に排出量予算を振り向けています。スカンジナビアの機関は現在、70MPaの橋梁デッキを標準として事前認定しており、ライフサイクルCO₂を30%削減できると述べています。ドイツはアウトバーンのインターチェンジを、夜間の車線閉鎖を削減する高強度プレキャストガーダーでアップグレードしており、オランダは内陸水路の100MPaの閘門を試験的に導入しています。炭素価格設定は、セメント使用量を抑えた設計のコスト優位性を組み込み、EU加盟国全体で高強度コンクリート市場を推進しています。東欧諸国は、結束資金を活用して鉄道高架橋を近代化し、高強度サプライチェーンを構築しています。

4. 南米:

ブラジルの譲許プログラムが15,000kmの高速道路を近代化し、重貨物回廊に60MPaの舗装スラブを指定しているため、南米では新たな勢いが見られます。チリの銅港は、メンテナンス間隔を延長するために塩化物耐性のある高強度コンクリートを必要としています。しかし、シリカフュームへのアクセスが限られているため、大陸全体での採用は不均一です。

5. 中東・アフリカ:

中東・アフリカではプロジェクト固有の急増が見られます。サウジアラビアのNEOMメガシティは、耐風性ファサードに80MPaの配合を採用しており、南アフリカは手頃な価格の住宅パイロットブロックに高強度プレキャストパネルを試験的に導入しています。欧州の生産者との技術トレーニングパートナーシップにより、スキルギャップが埋まり始めており、2027年以降の潜在的な加速を示唆しています。

競争環境

高強度コンクリート市場は中程度の断片化を特徴としており、世界の主要企業と地域の専門企業が、配合ノウハウ、デジタル統合、供給信頼性で競争しています。所有者がデータ透明性を要求するため、デジタルツインサービスがサプライヤーを差別化しています。Sasol-BASFの混和剤アライアンスは、バッチングトラック内でのリアルタイムのレオロジー調整を可能にし、現場での品質管理不合格を最小限に抑えています。生産者は、炭素会計のためにブロックチェーンベースのトレーサビリティを統合し、ネットゼロ入札における高強度コンクリートの提供を位置付けています。市場シェアの変動は、熱帯の暑さや砂漠の湿度といった条件下で95%の仕様遵守を保証する能力にかかっており、現在これを達成できるのは一部の競合他社に限られています。

主要企業

* CEMEX, S.A.B. de C.V.

* CRH

* Heidelberg Materials

* HOLCIM

* UltraTech Cement Ltd.

最近の業界動向

* 2025年8月: Shree Cement Limitedは、インド南部市場に参入し、バンガロール北部のイェラハンカに初のレディーミクスコンクリート(RMC)工場を開設しました。この施設は、時間あたり101立方メートルの設計能力を持ち、高強度コンクリートの生産も可能です。

* 2025年5月: Holcimは、ペルーの特殊建築ソリューション生産者であるCompañia Minera Lurenを買収し、ポートフォリオを強化しました。この企業は年間4000万米ドルを超える収益を誇り、高強度、急速硬化、自己充填、高密度などの特殊コンクリート製品を提供しています。

—* 2025年3月: CRHは、持続可能な建築ソリューションへのコミットメントを強化するため、低炭素セメント技術を専門とするスタートアップ企業GreenBuild Innovationsに戦略的投資を行いました。この投資は、同社の環境フットプリントを削減し、より環境に優しい製品ポートフォリオを拡大することを目的としています。

市場の課題と機会

セメントおよびコンクリート業界は、原材料コストの変動、エネルギー価格の高騰、そして厳しさを増す環境規制といった複数の課題に直面しています。特に、二酸化炭素排出量の削減は、企業にとって喫緊の課題であり、革新的な低炭素技術や代替燃料への投資が不可欠となっています。一方で、急速な都市化、インフラ整備への継続的な投資、そして新興国市場における建設需要の増加は、業界に大きな成長機会をもたらしています。特に、耐久性、持続可能性、および特殊な性能を持つコンクリート製品への需要は高まっており、これらのニーズに応える技術開発が競争優位性を確立する鍵となります。

このレポートは、高強度コンクリート市場に関する包括的な分析を提供しており、その市場の動向、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望を詳細に記述しています。

1. 調査の前提と市場定義、スコープ

本調査は、高強度コンクリート市場を対象とし、その市場定義と調査範囲を明確にしています。エンドユースセクターとしては、商業、産業・機関、インフラ、住宅の各分野における高強度コンクリートの消費を考慮しています。製品タイプ別では、オンサイトミックス、プレキャスト、レディーミックスの消費を分析対象としています。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各市場を詳細に調査しています。

2. エグゼクティブサマリー

レポートのエグゼクティブサマリーでは、市場の主要な調査結果と結論が簡潔にまとめられています。

3. 市場概況

市場概況では、高強度コンクリート市場の全体像が示されています。

4. 市場の推進要因

高強度コンクリート市場の成長を牽引する主要な要因は以下の通りです。

* 公共部門のメガプロジェクトの急増: 世界中で公共部門による大規模なインフラプロジェクトが増加しており、耐久性と性能に優れた高強度コンクリートの需要が高まっています。

* 高層ビルおよび複合用途の都市再開発: 都市部における高層ビルや複合用途施設の建設ラッシュは、構造的な強度と効率性を求める高強度コンクリートの採用を促進しています。

* 従来のコンクリートと比較したライフサイクルコストの削減: 高強度コンクリートは初期費用が高いものの、その優れた耐久性により、メンテナンスコストや交換頻度が減少し、長期的なライフサイクルコストの削減に貢献します。

* AI制御バッチングとデジタルツインによる仕様の一貫性向上: AIを活用したバッチングシステムやデジタルツイン技術の導入により、コンクリートの配合精度と品質管理が向上し、仕様の一貫性が高まっています。これにより、高強度コンクリートの信頼性がさらに向上しています。

* 炭素価格設定による高強度・セメント削減配合の採用促進: 炭素排出量に対する価格設定(カーボンプライシング)の導入は、セメント使用量を最大30%削減できる60 MPa以上の高強度コンクリートの採用を促しています。これにより、環境負荷の低減と経済性の両立が図られています。

* 洋上風力発電の基礎における100 MPa超コンクリートの需要: 洋上風力発電施設の基礎には、極めて高い強度と耐久性が求められるため、100 MPaを超える超高強度コンクリートの需要が拡大しています。

5. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高価な原材料と混和剤のコスト: 高強度コンクリートの製造には、特殊な原材料や高性能な混和剤が必要であり、これらのコストが製品価格を押し上げる要因となっています。

* 新興市場における熟練労働者と品質管理能力の不足: 特に新興市場では、高強度コンクリートの適切な施工と品質管理を行うための熟練労働者や技術的専門知識が不足していることが課題となっています。

* 半導体産業の変化後のシリカフューム供給の不安定性: 高強度コンクリートの重要な混和材であるシリカフュームは、半導体産業の副産物として得られることが多く、半導体産業の動向によって供給が不安定になるリスクがあります。

6. バリューチェーン分析と規制環境、ポーターのファイブフォース分析

レポートでは、高強度コンクリートのバリューチェーン全体を分析し、サプライヤーとバイヤーの交渉力、代替品の脅威、新規参入の脅威、競争の激しさといったポーターのファイブフォースを通じて市場の競争構造を評価しています。また、関連する規制環境についても詳細に調査しています。

7. 市場規模と成長予測(数量ベース)

高強度コンクリート市場は、2025年には7億850万立方メートルに達し、2030年には9億4840万立方メートルに成長すると予測されています。

* エンドユースセクター別:

* インフラ部門が2024年の需要の41.64%を占め、最も大きな割合を占めています。政府がライフサイクルコストを削減できる耐久性の高い材料を好む傾向にあるため、インフラ分野での需要が牽引されています。

* その他、商業、産業・機関、住宅セクターも重要なエンドユース分野です。

* 製品タイプ別:

* オンサイトミックス、プレキャスト、レディーミックスの各製品タイプが分析されています。

* 地域別:

* アジア太平洋地域は、数兆ドル規模のインフラプログラムと急速な高層ビル開発により、2030年までに6.17%の年平均成長率(CAGR)を示すと予測されており、最も急速に成長する市場の一つです。

* 北米、ヨーロッパ、南米、中東・アフリカも重要な地域市場として分析されています。特に、中国、インド、日本、韓国、オーストラリア、インドネシア、ベトナム、米国、カナダ、メキシコ、ドイツ、フランス、英国、イタリア、スペイン、ロシア、ブラジル、アルゼンチン、サウジアラビア、アラブ首長国連邦などの主要国が詳細に調査されています。

8. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動き、市場シェア分析を通じて評価されています。

主要な企業プロファイルには、CEMEX S.A.B. de C.V.、CRH、CSCEC、Heidelberg Materials、HOLCIM、OYAK Cement、Thomas Concrete Group、UltraTech Cement Ltd.、Vicat SA、Yunnan Construction Investment Holding Groupなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

9. 市場機会と将来展望

レポートでは、市場における未開拓の機会や満たされていないニーズの評価を通じて、将来の展望が提示されています。

10. CEO向けの主要な戦略的質問

CEOが市場戦略を策定する上で考慮すべき主要な戦略的質問も提示されています。

レポートで回答される主要な質問:

* 高強度コンクリート市場の予測される市場規模はどのくらいですか?

* 2025年には7億850万立方メートル、2030年には9億4840万立方メートルに達すると予測されています。

* アジア太平洋地域における高強度配合の需要はどのくらいの速さで成長していますか?

* 数兆ドル規模のインフラプログラムと急速な高層開発により、2030年までに6.17%のCAGRを示しています。

* 現在、高強度コンクリートを最も多く消費しているエンドユースセクターはどれですか?

* インフラ部門が2024年の需要の41.64%を占めており、政府がライフサイクルコストを削減できる耐久性の高い材料を好むため、この分野がリードしています。

* 炭素価格設定は仕様選択にどのように影響しますか?

* CO₂コストの上昇により、セメント使用量を最大30%削減できる60 MPa以上のセメント削減高強度配合が経済的に有利になり、採用が促進されています。

* デジタルツインは品質保証においてどのような役割を果たしますか?

* デジタルツインは水和と温度プロファイルをモデル化し、生産者がリアルタイムで配合を調整できるようにすることで、95%の仕様遵守を達成可能にしています。

このレポートは、高強度コンクリート市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 公共部門のメガプロジェクトパイプラインの急増

- 4.2.2 高層・複合用途の都市再開発

- 4.2.3 従来のコンクリートと比較したライフサイクルコストの削減

- 4.2.4 AI制御のバッチ処理とデジタルツインによる仕様の一貫性の向上

- 4.2.5 炭素価格設定による高強度・低セメント配合の採用推進

- 4.2.6 洋上風力発電の基礎には100 MPa以上のコンクリートが必要

-

4.3 市場の阻害要因

- 4.3.1 高品質な原材料と混和剤のコスト

- 4.3.2 新興市場における熟練労働者と品質管理能力のギャップ

- 4.3.3 チップ産業の変化後のシリカフューム供給の変動

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 代替品の脅威

- 4.6.4 新規参入の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 商業用

- 5.1.2 産業・機関用

- 5.1.3 インフラ

- 5.1.4 住宅用

-

5.2 製品タイプ別

- 5.2.1 現場混合

- 5.2.2 プレキャスト

- 5.2.3 レディーミクス

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 インドネシア

- 5.3.1.7 ベトナム

- 5.3.1.8 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 CEMEX S.A.B. de C.V.

- 6.4.2 CRH

- 6.4.3 CSCEC

- 6.4.4 Heidelberg Materials

- 6.4.5 HOLCIM

- 6.4.6 OYAK Cement

- 6.4.7 Thomas Concrete Group

- 6.4.8 UltraTech Cement Ltd.

- 6.4.9 Vicat SA

- 6.4.10 Yunnan Construction Investment Holding Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高強度コンクリートは、その名の通り、通常のコンクリートと比較して非常に高い圧縮強度を持つコンクリートを指します。一般的に、設計基準強度Fcが40N/mm²を超えるコンクリートが高強度コンクリートと定義されることが多いですが、日本建築学会のJASS 5では、Fcが36N/mm²以上を高強度コンクリート、60N/mm²以上を超高強度コンクリートと分類しています。この高い強度は、主に水セメント比を極限まで低減し、高性能AE減水剤や各種混和材を適切に組み合わせることで実現されます。緻密な組織構造を持つため、強度だけでなく耐久性にも優れる点が大きな特徴です。

高強度コンクリートの種類は、使用する材料や強度レベルによって多岐にわたります。材料の観点からは、まず水セメント比を大幅に低減したコンクリートが挙げられます。これを可能にするのが、少ない水量で高い流動性を確保する高性能AE減水剤の使用です。さらに、シリカフューム、フライアッシュ、高炉スラグ微粉末といった混和材を積極的に活用することで、コンクリートの組織をより緻密にし、強度と耐久性を向上させます。特にシリカフュームは、ポゾラン反応とフィラー効果により、超高強度コンクリートの製造に不可欠な材料となっています。また、特殊な高強度骨材を用いることもあります。強度レベルでは、Fcが40N/mm²から60N/mm²程度の一般高強度コンクリートから、60N/mm²を超える超高強度コンクリート、さらには100N/mm²を超える超々高強度コンクリート(UHPC: Ultra-High Performance Concrete)まで、幅広い範囲で開発・実用化が進められています。

高強度コンクリートの用途は、その優れた特性から多岐にわたります。最も代表的なのは高層建築物です。高強度コンクリートを使用することで、柱や梁の断面を縮小でき、これにより居住空間の拡大や建築物全体の自重軽減が可能となります。また、長大橋梁においては、プレストレストコンクリート橋の長寿命化、軽量化、耐荷力向上に貢献します。地震国である日本では、免震・制震構造の高性能化や耐震性の向上にも不可欠な材料です。その他、塩害や凍害など厳しい環境に晒される海洋構造物、高い遮蔽性能と耐久性が求められる原子力発電所、トンネルやダム、港湾施設といった土木構造物など、高い耐久性や耐荷力が求められるあらゆる分野で活用されています。プレキャストコンクリート(PC)部材においても、高強度化により製品の高品質化と生産性向上に寄与しています。

高強度コンクリートの製造と利用には、様々な関連技術が不可欠です。まず、高性能AE減水剤は、低水セメント比でも十分な流動性を確保し、打設作業を容易にする上で中心的な役割を果たします。シリカフュームやフライアッシュなどの混和材の適切な選定と配合技術も重要です。また、高強度コンクリートは材料のわずかな変動が品質に大きく影響するため、骨材やセメント、混和材といった原材料の厳格な品質管理が求められます。練り混ぜ、運搬、打設、締固め、養生といった一連の施工プロセスにおいても、温度ひび割れや乾燥収縮を抑制するための緻密な管理技術が不可欠です。さらに、構造設計においては、高強度コンクリート特有の応力ひずみ関係や破壊挙動を考慮した高度な設計手法が用いられます。近年では、鋼繊維や合成繊維を混入することで、高強度コンクリートの課題であった靭性や引張強度を向上させる繊維補強技術も注目されており、特にUHPCの分野でその重要性が増しています。

市場背景としては、都市化の進展と高層建築物の需要増加が大きな要因です。限られた土地を有効活用し、より多くの居住空間を確保するためには、高層化が不可欠であり、高強度コンクリートは柱断面の縮小を通じてこれに貢献します。また、高度経済成長期に建設されたインフラの老朽化が深刻化する中で、既存構造物の長寿命化や補修・補強に高耐久性の材料が求められており、高強度コンクリートはそのニーズに応えるものです。地震国である日本では、より高い耐震性能が常に求められており、高強度コンクリートは構造物の安全性を高める上で重要な役割を担っています。環境負荷低減の観点からも、部材断面の縮小による資源使用量の削減、長寿命化によるライフサイクルコストの削減、そして産業副産物である混和材の有効利用といったメリットがあり、持続可能な社会の実現に貢献する材料として期待されています。初期コストは通常のコンクリートよりも高くなる傾向がありますが、長寿命化やメンテナンスコストの削減、工期短縮など、ライフサイクル全体で見た場合のコストメリットが評価され、採用が拡大しています。

将来展望としては、高強度コンクリートはさらなる高強度化・高性能化へと進化を続けるでしょう。特に、UHPCの普及と応用範囲の拡大が期待されます。UHPCは、従来のコンクリートの概念を覆すような強度と耐久性、そして靭性を持ち、革新的な構造物の実現を可能にします。また、自己修復コンクリートや環境応答型コンクリートなど、多機能性を付与された「スマートコンクリート」の開発も進められています。環境配慮の観点からは、CO2排出量を削減する低炭素セメントやCO2固定化技術の導入、リサイクル骨材の積極的な活用など、より環境負荷の低いコンクリートの開発が加速するでしょう。AIやIoT技術の進展は、高強度コンクリートの品質管理や施工管理をより高度化し、生産性向上に寄与すると考えられます。工場生産による品質の安定化と工期短縮を可能にするプレキャスト化の推進も重要な方向性です。将来的には、高強度コンクリートの設計・施工基準のさらなる整備が進み、中小規模の構造物への適用も拡大することで、社会インフラの安全性と持続可能性の向上に一層貢献していくことが期待されます。