高強度鋼市場 規模・シェア分析-成長動向と予測 (2025-2030年)

高張力鋼市場レポートは、製品タイプ(デュアルフェーズ、複合フェーズ、マルテンサイト、フェライト・ベイナイト、ホットフォーム、およびその他のタイプ)、用途(自動車、建築・建設、建設機械・鉱山機械、航空宇宙・海洋、およびその他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州など)別に分類されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高強度鋼市場の概要

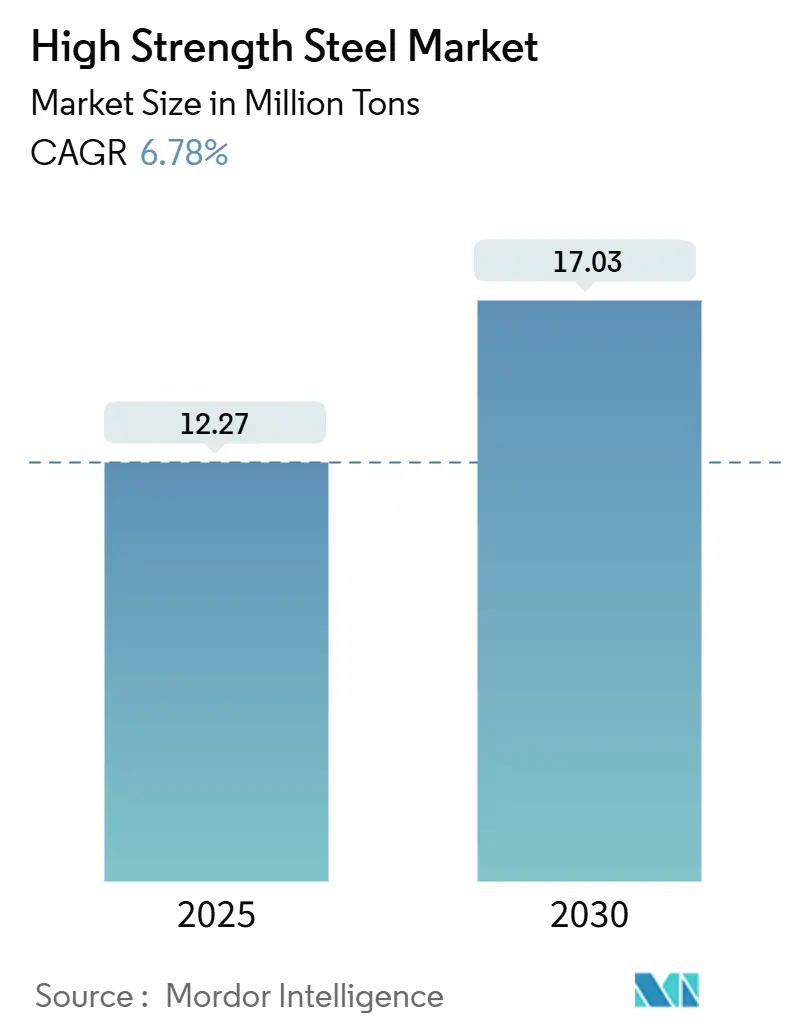

高強度鋼市場は、2025年には1,227万トンと推定され、2030年には1,703万トンに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.78%で成長する見込みです。この成長は、衝突安全規制の強化、洋上風力発電タワーの増加、軽量かつ高剛性な構造を求めるバッテリー電気自動車(BEV)の普及が主な要因となっています。

自動車メーカーは、側面衝突時の安全性やルーフクラッシュテストの基準を維持しつつ、車両重量の削減を目指しています。また、洋上風力発電所の開発者は、より深い海域でのモノパイルの経済的実現可能性を維持するため、460 MPaを超えるグレードの鋼材を指定しています。北米およびヨーロッパでの水素パイプラインの試験も需要を牽引しており、100 barを超える使用圧力下での脆化に耐えるマイクロアロイ鋼が好まれています。これらの多様な需要が、数年前にはニッチな選択肢であった複合相鋼、二相鋼、プレス硬化鋼への製鉄所の投資を促し、エンドユーザーのScope 3排出量を抑制する電炉(EAF)生産経路を奨励しています。

主要なレポートのポイント

* 製品タイプ別: 二相鋼は2025年に高強度鋼市場シェアの25.84%を占め、2030年までに年平均成長率7.21%で拡大すると予測されています。

* プロセス別(最終用途産業別): 自動車用途は出荷量の50.12%を占め、他の顧客分野を上回り、年平均成長率7.16%で成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に世界の生産量の44.23%を占め、予測期間中に最速の地域成長率である年平均成長率7.44%で成長する見込みです。

市場のトレンドと洞察

推進要因

1. 自動車の軽量化と衝突安全要件(CAGRへの影響: +2.8%)

自動車メーカーは、より厳格な衝突安全基準を満たしながら、車両重量の目標達成に努めています。2024年型シボレー・ブレザーEVは、AピラーとBピラーに第3世代の二相鋼を使用することで、車体重量を削減しつつ、最高の安全評価を維持しています。クリーブランド・クリフスは、複合相鋼とレーザー溶接ブランクの組み合わせを試験しており、これによりドアリングの重量削減と側面衝突エネルギー吸収の改善を、アルミニウム製パッケージよりも低コストで実現しています。SSABは2024年に、スケートボード型バッテリーハウジング向けにDocol MBWを導入しました。これは、熱間プレス成形されたマルテンサイト鋼のセクションを特徴とし、ユーロNCAPの新たな侵入閾値を下回ることを保証する必要があります。ユーロNCAPの2025年プロトコルは、最小限のコンパートメント変形にポイントを与えることでこの方向性をさらに強調しており、熱間成形構造部品が次期OEMプラットフォームサイクルで標準となることを実質的に位置づけています。

2. 高層・モジュール式建設の急速な成長(CAGRへの影響: +1.5%)

アジアのメガシティでは、550 MPaおよび690 MPaの中空形鋼に依存する高層ビルが承認されており、355 MPa鋼と比較して柱の設置面積を削減し、正味賃貸可能面積を拡大しています。モジュール式建設では、軽量な部屋のポッドがクレーンの吊り上げ能力を軽減し、建設期間を短縮するため、薄ゲージの高強度鋼が好まれています。中国の改訂された耐震設計コードは690 MPaのフレームを支持しており、土地価格がプレミアムを正当化するティア1都市での使用を可能にしています。シンガポールのDesign-for-Manufacturingスコアカードは、より薄いウェブ厚で厳格な耐火等級を満たすプレハブ鋼フレームへと建設業者を誘導しています。インドのIS 2062:2024は、550 MPaまでの溶接性規則を簡素化し、開発者がニッチなプレートを輸入する代わりに現地で調達できるようにしています。

3. 洋上風力発電タワーの建設加速(CAGRへの影響: +1.2%)

2028年までに、世界の洋上風力発電設備の設置は大幅に増加する見込みです。15 MWのタービンごとに大量のS355またはS420プレートが必要となります。英国のScotWindおよびCeltic Seaのプロジェクトは、2030年までに相当量の鋼材を消費すると予測されています。台湾では、現地調達規制により、チャイナスチールがシャルピー試験でマイナス40℃の靭性を満たすS355MLプレートを生産することを義務付けられました。低炭素認証の影響を強調するように、再生可能電力を使用して製造されたアルセロールミッタルのXCarb S420は、Hornsea Threeプロジェクトで主要な契約を獲得しました。さらに、ISO 19902およびDNV疲労ガイドラインへの準拠は、必要な降伏強度と溶接パラメータを確立し、モノパイルサプライチェーンにおける高強度鋼の役割を確固たるものにしています。

4. 水素対応パイプラインプロジェクトでのマイクロアロイHSSの指定(CAGRへの影響: +0.6%)

純粋な水素サービスや、既存のガスパイプラインで20%を超える水素混合物に関連する亀裂成長への懸念から、事業者は洗練された結晶粒構造を持つX70マイクロアロイグレードへの移行を進めています。米国エネルギー省(DOE)は、地域クリーン水素ハブプログラムに資金を割り当て、新しいパイプラインにはAPI 5L X70またはそれ以上のグレードの使用を義務付けています。アルセロールミッタルのHyMatch鋼は、X65と比較して亀裂伝播速度が低下することが示され、英国のHyNet North Westプロジェクトでの採用が決定しました。一方、テナリスはドイツの試験ルートにX70Mパイプを供給し、水素誘起亀裂を軽減するために硫黄レベルを低く保つことを保証しました。将来のネットワークにおける高強度鋼の役割を確固たるものにするため、米国パイプライン・危険物安全管理局(PHMSA)と欧州標準化委員会(CEN)は、水素に特化した認定基準を策定しています。

5. バッテリー電気自動車(BEV)のスケートボードフレームでのHSS採用(CAGRへの影響: +0.9%)

バッテリー電気自動車のスケートボードフレームは、バッテリーの質量を相殺するために、より薄く、しかしより剛性の高い構造を必要とします。高強度鋼は、これらの要件を満たす上で重要な役割を果たし、BEVの普及に伴い需要が拡大しています。

抑制要因

1. 高い生産コストと合金元素コスト(CAGRへの影響: -1.1%)

2024年上半期にはニッケル価格が前年比で上昇し、オーステナイト系高強度鋼の請求額を押し上げました。モリブデン価格も変動し、以前の参照価格で購入された焼入れ・焼き戻しプレートの利益率に圧力をかけました。ヨーロッパでは、天然ガス価格が米国のベンチマークよりも大幅に高く取引されており、連続圧延スケジュールに依存する電炉事業者にとって課題となっています。ティッセンクルップは2024会計年度に利益率の低下を記録し、顧客の抵抗に直面した合金サーチャージが原因であると説明しました。五酸化バナジウム価格は急騰後に反落し、製鉄所が複数年契約の見積もりを行う際に直面するヘッジの課題を浮き彫りにしています。

2. 原材料価格の変動(鉄鉱石、合金)(CAGRへの影響: -0.7%)

鉄鉱石や合金などの原材料価格の変動は、高強度鋼の生産コストに直接影響を与え、市場の成長を抑制する要因となります。特に輸入依存度の高い地域では、この影響が顕著です。

3. 先進グレードの接合・溶接の課題(CAGRへの影響: -0.4%)

マルテンサイト鋼や熱間成形鋼など、1,500 MPaを超える鋼材は、溶接可能な範囲が限られています。熱入力が特定の閾値を超えると、熱影響部(HAZ)が著しく軟化し、強度上の利点が失われる可能性があります。テーラードブランクの標準となっているレーザー溶接は、高コストであり、オペレーターの長期的なトレーニング期間を必要とします。複合相鋼の場合、抵抗スポット溶接では、溶接ボタンの品質を維持するために適応電流制御が必要となり、ロボットステーションあたりの追加コストが発生します。新しく発表されたAWS D8.21:2024は、1,200 MPaを超える鋼材に対する予熱制限を厳しくしており、多様な製品を生産する工場での生産ラインの減速につながる可能性があります。ハイブリッド接着剤と機械的締結技術は可能性を示していますが、特に安全性に不可欠な領域での繰り返し荷重下でのライフサイクルデータが不足しています。

セグメント分析

製品タイプ別: 二相鋼が成長を牽引

二相鋼は2025年に生産量の25.84%を占め、年平均成長率7.21%で成長すると予測されています。その独自の引張強度と伸びの組み合わせは、複雑な自動車プレス加工に理想的です。ベイナイト組織を特徴とし、穴拡げ比率を高める複合相鋼は、Bピラーやドアビームに利用され、着実な年間成長を示しています。熱間プレス硬化後に高強度を達成するマルテンサイト鋼板は、バンパービームやルーフレールに組み込まれ、溶接の課題を克服し、着実に成長を続けています。フェライト-ベイナイト系鋼は疲労に敏感なシャシー部品に使用され、熱間成形鋼はAピラーやBピラーに好まれ、最高の安全評価を目指しています。TRIPおよびTWIP鋼は現在パイロットスケールですが、大規模な成形に対するOEMの検証待ちで、将来の可能性を秘めています。このスペクトル全体で、ISO 16528に基づく穴拡げおよび曲げ性能の試験方法は、OEM間でのグレード選択を容易にしています。WorldAutoSteel FutureSteelVehicleの研究は、代替決定を導き、先進高強度鋼の重要性を強調する重要な参照点であり続けています。

プレス硬化における革新は、成形性を向上させています。インライン焼入れラインは、炉工程を排除することでプロセスを合理化し、エネルギー消費を削減し、自動車部品メーカーへのジャストインタイム配送を可能にしています。アルセロールミッタルの最近の特許は、残留オーステナイトを持つ二相鋼のバリアントを導入しており、穴拡げを強化し、OEMに複雑なコーナー半径を設計する上でのより大きな柔軟性を提供しています。

プロセス別(最終用途産業別): 自動車が主要な需要源

自動車分野は2024年の生産量の50.12%を消費し、2030年までに年平均成長率7.16%で増加すると予測されています。この成長は、バッテリー質量をより薄いピラー、ロッカーパネル、アンダーボディで相殺するバッテリー電気自動車(BEV)プラットフォームに起因しています。建設部門は供給の大部分を利用しており、現在、上海、シンガポール、ドバイなどの都市でモジュール式高層ビル向けに高強度中空形鋼を好んでいます。イエローグッズおよび鉱業機械は、掘削機のブームや運搬トラックのフレームの疲労抵抗性から恩恵を受けており、軟鋼に対するプレミアムを正当化する顕著な市場シェアを占めています。航空宇宙および海洋部門は、LNG運搬船やジャケット構造に不可欠な極低温でのシャルピー靭性を重視しています。その他の産業、特にエネルギーインフラは着実な成長を遂げており、水素パイプラインや高速鉄道プロジェクトではマイクロアロイ鋼板が好まれています。これらの分野の設計基準は、ISO 26262、ユーロコード3、ASTM A514によって管理されています。

主要な自動車メーカーは、部品の共同設計のために製鉄所との協力を強化しています。仮想成形シミュレーションを統合することで、検証ループの数を削減することに成功しています。建設分野では、エンジニアはモジュール化を提唱し、より薄くても堅牢な中空形鋼のミル証明書を求めています。この需要は、より厳格な防火コーティング接着試験を重視する彼らの調達戦略と一致しています。

地域分析

アジア太平洋地域

アジア太平洋地域は2024年の生産量の44.23%を占め、2030年までに年平均成長率7.44%を記録する見込みです。中国宝武鋼鉄集団は電炉(EAF)生産能力の増強を目指しています。一方、ポスコはバッテリーエンクロージャー向けにGIGA Steelの商業化を開始しました。中国のデュアルカーボン政策は、高焼入れエネルギーを必要とせずに望ましい強度を達成するために、スクラップベースの鋼材とニオブ-チタン合金の使用を加速させています。インドは車両組立を拡大する準備ができており、JSWとタタ・スチールからの冷間圧延への多額の投資につながっています。日本のJ-Star 1800は、世界のOEMとの協力でデビューしており、現代製鉄の唐津工場は毎年先進グレードを生産する態勢を整えています。オーストラリアでは、ギップスランドとハンターの洋上風力発電ゾーンが、2030年までに大量のS355およびS420を必要とすると予測されています。

北米

北米は2024年の世界の出荷量のかなりの部分を占め、米国とメキシコが地域需要の大部分を占めています。ニューコアのブランデンバーグシートミルは、毎年追加の自動車グレードを生産するために増産しています。戦略的な動きとして、クリーブランド・クリフスはGMと長期契約を結び、Ultium EVフレームの安定供給を確保しています。カナダは、大西洋の風力発電所向けにS420浮体式基礎を提供する準備を進めており、アルゴマ・スチールは低温でのシャルピー靭性を達成するために熱機械圧延を試行しています。メキシコの組立工場は生産を拡大する予定であり、テルニウムとアルセロールミッタルはバヒオ地域のティアサプライチェーンを支援するために拡張を進めています。

ヨーロッパ

ヨーロッパは2024年の世界の生産量のかなりの部分を占めましたが、米国よりも高いガス価格に苦しんでいます。アルセロールミッタルは、Hornsea ThreeおよびThor風力発電プロジェクト向けに、ゲントおよびダンケルク工場からの生産物を供給することを約束しています。ティッセンクルップは、デュイスブルクで水素ベースのDRIを試験しており、2030年までにScope 2排出量の削減を目指しています。彼らはフォルクスワーゲンとBMWからの需要に応えるため、二相鋼の生産を維持することを目指しています。英国では車両生産が安定しており、日産とジャガー・ランドローバーは、熱間成形部品を必要とするバッテリー電気自動車(BEV)モデルを支持しています。南米および中東・アフリカ地域は輸入に依存していますが、ブラジルのゲルダウの工場は、地元の自動車メーカー向けにニオブ含有合金を試行しています。同時に、サウジアラビアのプロジェクトでは、NEOMのモジュール式建設向けにS355プレートを指定しています。

競争環境

高強度鋼市場は断片化された性質を持っています。統合型大手企業は、製造プレミアムを確保するために熱間プレス成形やレーザーブランク加工の分野に進出しており、一方、ミニミルは電炉(EAF)の柔軟性を活用して、高炉よりも短いリードタイムでニッチな化学組成の鋼材を生産しています。水素対応パイプライン用鋼板や洋上風力発電ジャケットは、専門グループが極低温シャルピー試験や水素誘起亀裂分析に投資する新たな機会を提供しています。

競争が最も激しいのは自動車分野であり、OEMは供給リスクを軽減するために1,200 MPaグレードの鋼材を二重調達し、スポットプレミアムを削減しています。建設およびイエローグッズの購入者は、納期の信頼性とミル認証を重視しており、文書化されたシャルピー靭性に対してプレミアムを支払うことを許容しています。ResponsibleSteelやSteelZeroなどの持続可能性ラベルは、現在、ヨーロッパおよび北米の風力発電プロジェクトへのアクセスを決定しており、第三者監査を受けていない製鉄所は不利な立場に置かれています。

高強度鋼業界の主要プレイヤー

* ArcelorMittal

* NIPPON STEEL CORPORATION

* China Baowu Steel Group Corperation Limited

* SSAB AB

* POSCO

最近の業界動向

* 2025年7月: アルセロールミッタル・ニッポン・スチール・インディアは、ハジラに連続溶融亜鉛めっきラインを稼働させました。これは、自動車用途向けに最大1,180 MPaの降伏強度を持つ先進高強度鋼を生産できるインド初のラインです。

* 2025年5月: タタ・スチールは、オリッサ州カリンガナガル工場を拡張し、粗鋼生産能力を年間300万トンから800万トンに増強しました。これにより、自動車、インフラ、電力、造船、防衛用途向けの先進高強度鋼グレードをターゲットとしています。

このレポートは、高強度鋼(High Strength Steel, HSS)の世界市場に関する詳細な分析を提供しています。HSSは、優れた強度と柔軟性を持ち、従来の炭素鋼に比べて耐食性に優れる新世代の鋼材です。銅、バナジウム、チタンなどの合金元素が添加されており、軽量性、溶接性、高い靭性、優れた成形性といった機械的利点から、特に自動車用途で広く利用されています。その特性から、HSSは現代の産業において不可欠な素材としての地位を確立しています。

市場の成長を牽引する主な要因としては、自動車産業における軽量化と衝突安全性に関する要件の厳格化が挙げられます。これにより、燃費効率の向上と乗員の安全確保の両立が図られています。また、高層ビルやモジュール式建築の急速な発展は、より強く、より効率的な構造材料への需要を生み出しています。さらに、再生可能エネルギー分野では、洋上風力発電タワーの建設加速がHSSの需要を大きく押し上げています。エネルギー転換プロジェクトの一環として、水素対応パイプラインプロジェクトでは、S355~S420プレートやX70マイクロアロイパイプといった特定のHSSが指定されており、新たな需要源となっています。バッテリー電気自動車(BEV)の普及に伴い、そのスケートボードフレームでのHSS採用の増加も、市場拡大の重要な推進力です。

一方で、市場にはいくつかの課題も存在します。HSS、特に高グレード材の製造コストや合金元素のコストが高いことは、製品価格に影響を与えます。鉄鉱石や合金などの原材料価格の変動が大きいことも、サプライチェーンの安定性にリスクをもたらします。さらに、高グレード材の接合や溶接が難しいという技術的な課題も無視できません。特に1,500 MPaを超える超高強度グレードでは、溶接範囲が非常に狭く、特殊なレーザー溶接や抵抗スポット溶接といった高度な技術と設備が必要となるため、設備投資や加工におけるハードルが高いとされています。これらの課題は、HSSのさらなる普及に向けた技術革新とコスト削減の必要性を示唆しています。

レポートでは、市場を製品タイプ別、プロセス(最終用途産業)別、および地域別に詳細にセグメント化して分析しています。製品タイプには、デュアルフェーズ、コンプレックスフェーズ、マルテンサイト、フェライト・ベイナイト、熱間成形などが含まれ、それぞれの特性に応じた用途が探求されています。プロセス別では、自動車、建築・建設、イエローグッズ・鉱山機械、航空宇宙・海洋などが主要な最終用途産業として挙げられ、各分野でのHSSの具体的な応用が考察されています。地域別では、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチン)、中東・アフリカの主要21カ国について、市場規模と予測がボリューム(トン)ベースで提供されています。

市場予測によると、世界のHSS出荷量は2030年までに1,703万トンに達すると見込まれており、2022年から2030年までの年平均成長率(CAGR)は6.78%と予測されています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予想されており、2030年までのCAGRは7.44%に達し、自動車、洋上風力、モジュール式建築分野からの旺盛な需要がその成長を強力に牽引すると考えられます。最終用途産業別では、自動車製造が現在の総出荷量の50.12%を占めており、バッテリー電気自動車の普及に伴う軽量化と安全性向上のニーズから、今後もこの優位なシェアを維持すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、ArcelorMittal、BlueScope、中国宝武鋼鉄集団、JFEスチール、日本製鉄、POSCO、SSAB、タタ・スチール、ティッセンクルップ・スチール・ヨーロッパなど、世界をリードする主要な市場参加企業19社のプロファイルが掲載されています。これらの企業は、技術革新と市場戦略を通じて競争優位性を確立しようとしています。

このレポートは、HSS市場の全体像を深く理解し、将来の市場機会と潜在的な課題を評価するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車の軽量化と衝突安全要件

- 4.2.2 高層建築およびモジュール式建築の急速な成長

- 4.2.3 洋上風力発電タワーの建設が需要を加速

- 4.2.4 水素対応パイプラインプロジェクトにおける微細合金HSSの指定

- 4.2.5 バッテリー電気自動車のスケートボードフレームにおけるHSSの採用

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと合金元素コスト

- 4.3.2 原材料価格の変動(鉄鉱石、合金)

- 4.3.3 高度なグレードにおける接合および溶接の課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 二相鋼

- 5.1.2 複合相鋼

- 5.1.3 マルテンサイト鋼

- 5.1.4 フェライト・ベイナイト鋼

- 5.1.5 熱間成形鋼

- 5.1.6 その他のタイプ

-

5.2 プロセス別

- 5.2.1 自動車

- 5.2.2 建築・建設

- 5.2.3 イエローグッズ・鉱山機械

- 5.2.4 航空宇宙・海洋

- 5.2.5 その他の最終用途産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 オーストラリア

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ArcelorMittal

- 6.4.2 BlueScope

- 6.4.3 China Baowu Steel Group Corperation Limited

- 6.4.4 ChinaSteel

- 6.4.5 CITIC Pacific Special Steel

- 6.4.6 Cleveland-Cliffs Inc.

- 6.4.7 Gerdau S/A

- 6.4.8 HYUNDAI STEEL

- 6.4.9 JFE Steel Corporation

- 6.4.10 JSW Steel

- 6.4.11 LIBERTY Steel Group

- 6.4.12 NIPPON STEEL CORPORATION

- 6.4.13 Nucor Corporation

- 6.4.14 POSCO

- 6.4.15 SSAB AB

- 6.4.16 Tata Steel

- 6.4.17 thyssenkrupp Steel Europe

- 6.4.18 United States Steel Corporation

- 6.4.19 Voestalpine AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高強度鋼は、一般的な鋼材と比較して高い引張強度や降伏強度を持つ特殊な鋼材の総称でございます。その開発は、主に自動車産業における車体軽量化と衝突安全性向上の両立という喫緊の課題に応える形で進められてまいりました。単に強度が高いだけでなく、加工性や溶接性、そしてある程度の延性も兼ね備えている点が特徴で、現代社会の様々な分野で不可欠な材料となっております。一般的には、引張強度が590メガパスカル(MPa)を超える鋼材を指すことが多いですが、その定義は用途や業界によって幅がございます。

高強度鋼は、その組織や強化メカニズムによって多岐にわたる種類が存在し、主に「第一世代」「第二世代」「第三世代」に分類されます。

第一世代高強度鋼は、主に固溶強化や析出強化、加工硬化などを利用したもので、代表的なものに以下の種類がございます。

DP鋼(Dual Phase Steel)は、フェライトとマルテンサイトの二相組織を持ち、高い強度と優れた延性を両立させます。自動車の構造部品に広く用いられています。

TRIP鋼(Transformation Induced Plasticity Steel)は、残留オーステナイトが加工中にマルテンサイトに変態することで、高い強度と優れたエネルギー吸収能力を発揮します。衝突安全部品に適しています。

CP鋼(Complex Phase Steel)は、フェライト、ベイナイト、マルテンサイトなど複数の相が混在し、高い強度と良好な曲げ加工性を持ちます。

MS鋼(Martensitic Steel)は、ほぼマルテンサイト組織で構成され、非常に高い強度を持ちますが、延性は限定的です。

BH鋼(Bake Hardening Steel)は、塗装後の焼付け工程で強度が増加する特性を持ち、自動車の外板パネルなどに利用されます。

第二世代高強度鋼は、第一世代の課題であった強度と延性のトレードオフを克服するため、より高度な組織制御技術を用いて開発されました。

TWIP鋼(Twinning Induced Plasticity Steel)は、加工誘起双晶(Twinning)によって高い加工硬化能を発揮し、非常に高い延性と強度を両立します。

L-Mn鋼(Lightweight Manganese Steel)は、マンガンを多量に添加することで、軽量化と高強度化を図った鋼材です。

第三世代高強度鋼は、第一世代と第二世代の性能ギャップを埋めることを目指し、現在最も活発に研究開発が進められている分野です。

Q&P鋼(Quenching & Partitioning Steel)は、焼入れと分配処理を組み合わせることで、残留オーステナイトを安定化させ、高い強度と延性を両立させます。

FB鋼(Fine Bainite Steel)は、微細なベイナイト組織を形成させることで、高強度と優れた靭性を実現します。

これらの鋼材は、自動車の次世代プラットフォームへの採用が期待されています。

高強度鋼は、その優れた特性から多岐にわたる産業分野で活用されております。

最も主要な用途である自動車産業では、車体構造材、シャシー部品、バンパービーム、ドアインパクトビームなどに広く採用されています。これにより、車両の軽量化による燃費向上とCO2排出量削減、そして衝突安全性の向上が同時に実現されています。特に電気自動車(EV)においては、バッテリー搭載による重量増を相殺するため、高強度鋼の需要がさらに高まっています。

建設・土木分野では、橋梁、高層ビル、免震・制震構造材、海洋構造物などに使用され、構造物の安全性と耐久性の向上、そして部材の軽量化に貢献しています。

エネルギー分野では、風力発電タワー、石油・ガスパイプライン、LNGタンクなどに用いられ、過酷な環境下での信頼性を確保しています。

その他、船舶、鉄道車両、農業機械、産業機械、家電製品など、幅広い分野でその特性が活かされています。

高強度鋼の性能を最大限に引き出し、実用化するためには、材料開発だけでなく、様々な関連技術が不可欠でございます。

製造技術としては、マンガン、シリコン、クロム、モリブデン、ニオブ、チタンなどの合金元素を最適に添加する合金設計、焼入れ、焼戻し、焼鈍、Q&P処理などの精密な熱処理技術、そして熱間圧延、冷間圧延、TMCP(Thermo-Mechanical Control Process)といった圧延技術が重要です。TMCPは、熱加工と制御冷却を組み合わせることで、微細な結晶粒組織を形成し、強度と靭性を向上させます。

加工技術では、高強度化に伴い常温でのプレス加工が困難になるため、温間プレスやホットスタンプ(熱間プレス成形)といった技術が開発されています。ホットスタンプは、鋼板を高温に加熱して成形し、その後急冷することで、超高強度と複雑な形状を同時に実現します。

溶接技術では、高強度鋼は溶接部の強度低下や脆化が課題となるため、レーザー溶接、スポット溶接、摩擦攪拌接合(FSW)など、入熱量を制御し、溶接部の品質を確保する技術が重要です。

評価技術としては、材料の引張強度、降伏強度、延性、衝撃靭性、疲労特性などを正確に評価する試験技術や、非破壊検査技術も、品質保証のために不可欠です。

高強度鋼の市場は、近年、世界的な環境規制の強化と安全性向上への要求の高まりを背景に、急速に拡大しております。

自動車の燃費規制やCO2排出量削減目標は、各国の政府によって厳格化されており、車両の軽量化は喫緊の課題です。高強度鋼は、部品の薄肉化を可能にし、軽量化に大きく貢献するため、その需要は今後も堅調に推移すると見込まれています。特に電気自動車(EV)の普及は、バッテリー重量を相殺するための軽量化ニーズをさらに加速させています。

衝突安全基準の強化も、高強度鋼の採用を後押ししています。高強度鋼は、衝突時のエネルギー吸収能力を高め、乗員の安全性を向上させる上で極めて有効です。

材料コストと加工コストのバランス、そしてリサイクル性も重要な要素です。高強度鋼は、その優れた性能により、部品点数の削減や製造プロセスの簡素化にも寄与し、トータルコストの最適化に貢献する可能性を秘めています。

高強度鋼は、今後も技術革新が続き、その適用範囲を広げていくことが期待されています。

現在開発が進められている第四世代高強度鋼では、さらに高い強度と延性を両立させることを目指し、ナノ組織制御や複合組織化などの研究が進められています。これにより、自動車のさらなる軽量化や、より複雑な形状の部品への適用が可能となるでしょう。

自動車産業では、高強度鋼だけでなく、アルミニウム合金、炭素繊維強化プラスチック(CFRP)など、複数の材料を適材適所で組み合わせる「マルチマテリアル化」が進んでいます。高強度鋼は、これらの異種材料との接合技術の進化と相まって、より高度な構造設計を可能にする基幹材料としての役割を担い続けるでしょう。

材料設計、製造プロセス最適化、品質管理において、AIやIoT技術の活用が進むことで、開発期間の短縮や生産効率の向上が期待されます。

製造プロセスにおけるCO2排出量の削減や、リサイクル性のさらなる向上も重要な課題であり、持続可能な社会の実現に貢献する材料としての進化が求められています。

航空宇宙分野、医療機器、ロボット産業など、これまで以上に高い性能が求められる分野への適用も視野に入れられています。

高強度鋼は、単なる材料ではなく、環境、安全、経済性といった現代社会の様々な課題を解決するためのキーテクノロジーの一つとして、その進化と発展が今後も大いに期待される材料でございます。