耐熱繊維市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の高温繊維市場は、繊維タイプ(アラミド、セラミック、バサルト、およびその他の繊維タイプ)、エンドユーザー産業(自動車、航空宇宙、電気・電子、産業、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高温繊維市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、高温繊維市場の規模、シェア、分析、および2025年から2030年までの成長トレンドと予測について詳細にまとめたものです。

市場のセグメンテーション

高温繊維市場は、以下の要素に基づいてセグメント化されています。

* 繊維タイプ別: アラミド、セラミック、玄武岩、その他の繊維タイプ

* 最終用途産業別: 自動車、航空宇宙、電気・電子、産業、その他の最終用途産業

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ

市場の概要と主要な数値

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

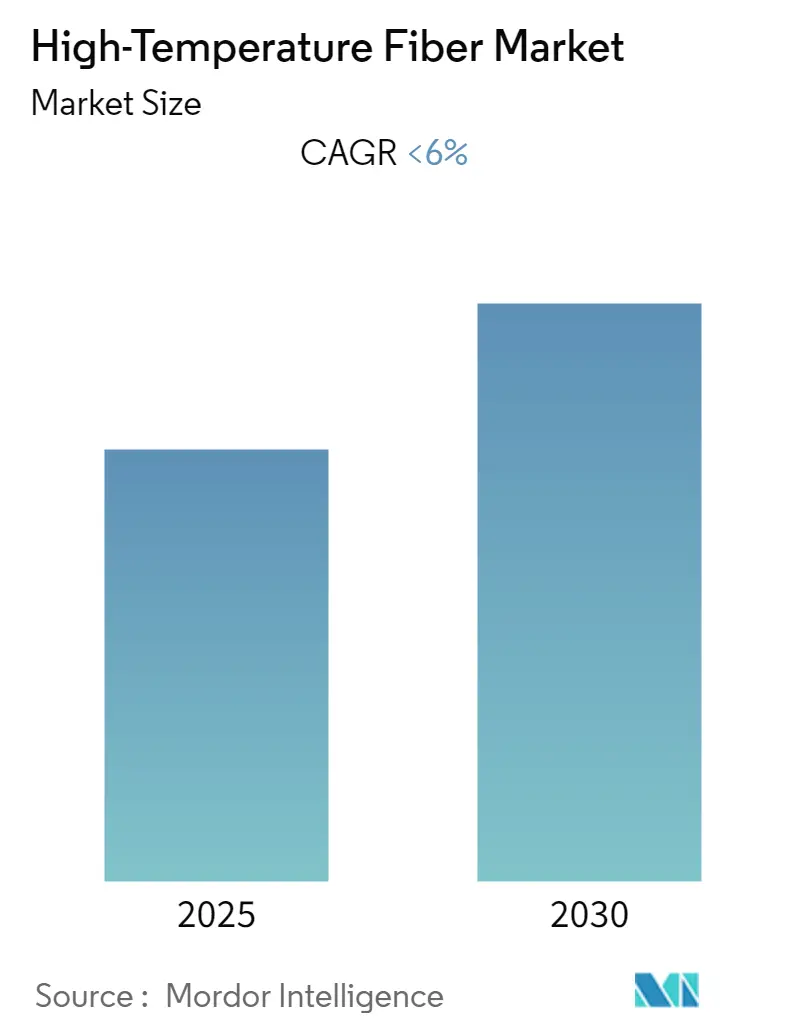

* 年平均成長率(CAGR): 6%未満

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い(市場は細分化されています)

市場分析

高温繊維市場は、予測期間中に年平均成長率(CAGR)6%未満で成長すると予測されています。この成長を牽引する主な要因は、セラミック繊維の用途拡大と、自動車分野における耐熱・耐火繊維への需要増加です。一方で、高い生産コストと、COVID-19パンデミックが各地域に与えた影響が市場成長の妨げとなる可能性があります。しかし、アジア太平洋地域における急速な工業化の回復、電子産業の成長、航空宇宙分野における革新的な用途が、今後数年間の高温繊維の需要を促進すると期待されています。

主要な市場トレンド:高温耐性用途への需要増加

高温繊維は、自動車、航空宇宙、産業、電子機器、セキュリティなど、様々な最終用途産業において高熱絶縁材料としてその使用が拡大しています。これらの繊維は、アラミド、セラミック、玄武岩などの異なる種類の繊維で構成されており、約220℃の温度に耐えることができ、優れた機械的および物理的特性を兼ね備えています。

高温繊維の主な特性には、良好な熱的・電気的絶縁性、高い強度支持能力、耐薬品性、優れた靭性、および加工性があります。特に、アラミド繊維とセラミック繊維は、その柔軟性と様々な用途における高い安全性から、産業分野での需要が著しく増加しています。また、電気抵抗性や電気絶縁性といった特性により、電子機器分野でも高温繊維の利用が進んでいます。

自動車分野は、高温繊維の消費において最も急速に成長しているセグメントです。自動車メーカーは、高温が発生する様々なアプリケーションにおいて、これらの繊維材料の利用を積極的に拡大しています。

2020年にはCOVID-19の世界的流行が高温繊維の生産と需要に影響を与えましたが、アジア太平洋地域における急速な工業化の回復、電子産業の成長、そして航空宇宙分野における革新的な用途が、今後数年間の高温繊維の需要を牽引すると見込まれています。

地域分析:アジア太平洋地域が市場を牽引

アジア太平洋地域は、高度に発展した電子機器および自動車産業、そして長年にわたる産業分野への継続的な投資により、世界の高温繊維市場を支配すると予測されています。

この地域では、技術の進歩に伴い電子機器の需要が大幅に増加しています。中国、日本、台湾は多数の電子機器製造工場を擁しており、これが近年における高温繊維の膨大な需要と生産増加の背景となっています。

また、航空宇宙分野も市場成長の重要な推進力です。商用機および軍用機の外装・内装部品における高温繊維の消費が増加しています。ハネウェル社の推定によると、2028年までに約7,700機の新規航空機が納入されると予測されており、中国の航空宇宙産業はこの地域をリードする産業の一つです。中国政府は国内製造能力の向上に多額の投資を行っており、これが予測期間中の航空宇宙分野からの高温繊維需要を促進すると期待されています。

競争環境

世界の高温繊維市場は細分化されており、多数の企業が競合しています。主要な企業には、東レ株式会社、オーウェンス・コーニング、デュポン、帝人株式会社、ユニフラックス・コーポレーションなどが挙げられます。

以上が、高温繊維市場の現状と将来の展望に関する詳細な概要となります。

本レポートは、高温繊維市場に関する包括的な分析を提供しています。

1. 調査概要

本調査は、高温繊維市場の現状と将来の展望を詳細に分析することを目的としています。調査の前提条件と範囲が明確に定義されており、市場の動向を理解するための基礎が築かれています。

2. 調査方法論

市場データの収集と分析には、厳格な調査方法論が適用されています。これにより、信頼性の高い市場インサイトが提供されます。

3. エグゼクティブサマリー

高温繊維市場は、予測期間(2025年~2030年)において、年平均成長率(CAGR)が6%未満で推移すると予測されています。主要な市場プレイヤーとしては、Toray Industries Inc、Owens Corning、DuPont、Teijin Limited、Unifrax Corporationなどが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、2025年には最大の市場シェアを占めることが予測されています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模をカバーしています。

4. 市場ダイナミクス

* 促進要因: セラミック繊維の多様な用途の拡大と、自動車分野からの需要増加が市場成長の主要な推進力となっています。

* 抑制要因: 高い生産コストが市場の拡大を抑制する要因の一つとして挙げられています。その他にもいくつかの抑制要因が存在します。

* 業界バリューチェーン分析: 業界全体のバリューチェーンが詳細に分析されており、各段階での価値創造プロセスが明らかにされています。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、売り手の交渉力、代替品の脅威、および競争の度合いという5つの視点から市場の競争構造が分析されています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、それぞれ詳細に分析されています。

* 繊維タイプ別: アラミド、セラミック、玄武岩、その他の繊維に分類されます。

* 最終用途産業別: 自動車、航空宇宙、電気・電子、産業、その他の最終用途産業に分けられます。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国、その他欧州地域)、南米(ブラジル、アルゼンチン、その他南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)といった主要地域およびそのサブ地域にわたって市場が分析されています。

6. 競争環境

市場の競争状況を理解するため、以下の点が分析されています。

* 主要企業の活動: 合併・買収、合弁事業、提携、契約といった市場プレイヤー間の戦略的活動が詳述されています。

* 市場シェア/ランキング分析: 主要企業の市場における地位と競争力が評価されています。

* 主要企業が採用する戦略: 各企業が市場で優位に立つためにどのような戦略を展開しているかが分析されています。

* 企業プロファイル: Owens Corning、DuPont、Fiberguide Industries、Kolon Industries、Morgan Thermal Ceramics、Laser Components GmbH、Teijin Limited、Toray Industries Inc、Toyobo Co., Ltd、Unifrax Corporationなど、主要な市場プレイヤーのプロファイルが提供されています。

7. 市場機会と将来のトレンド

* 新たな機会: エレクトロニクス分野からの需要増加が、高温繊維市場における新たな成長機会として注目されています。

* その他の機会: 上記以外にも、市場の拡大に寄与する様々な機会が特定されています。

本レポートは、高温繊維市場の全体像を把握し、将来の戦略策定に役立つ重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 セラミック繊維の用途拡大

- 4.1.2 自動車分野からの需要増加

-

4.2 阻害要因

- 4.2.1 高い生産コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 繊維の種類

- 5.1.1 アラミド

- 5.1.2 セラミック

- 5.1.3 玄武岩

- 5.1.4 その他の繊維

-

5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 航空宇宙

- 5.2.3 電気・電子

- 5.2.4 産業

- 5.2.5 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 北欧諸国

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 Owens Corning

- 6.4.2 DuPont

- 6.4.3 Fiberguide Industries

- 6.4.4 Kolon Industries

- 6.4.5 Morgan Thermal Ceramics

- 6.4.6 Laser Components GmbH

- 6.4.7 帝人株式会社

- 6.4.8 東レ株式会社

- 6.4.9 東洋紡株式会社

- 6.4.10 Unifrax Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 エレクトロニクス分野からの需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

耐熱繊維とは、高温環境下においてもその優れた機械的強度、形状安定性、化学的安定性を維持できる特殊な繊維の総称でございます。一般的な綿やポリエステルなどの繊維が比較的低い温度で劣化、融解、あるいは燃焼してしまうのに対し、耐熱繊維は通常200℃以上の高温域で長期間にわたりその性能を発揮することが可能です。この特性により、極めて過酷な条件下での使用が求められる様々な産業分野において不可欠な素材として広く利用されております。その開発は、産業の高度化や安全性の向上に大きく貢献してまいりました。

耐熱繊維はその組成によって大きく有機系と無機系に分類されます。有機系耐熱繊維には、高強度と高弾性率を誇るアラミド繊維(メタ系アラミド、パラ系アラミド)、極めて高い耐熱性と耐薬品性を持つポリイミド繊維、PBO繊維(ポリパラフェニレンベンゾビスオキサゾール繊維)のようなスーパー繊維、さらにPPS繊維(ポリフェニレンサルファイド繊維)やPTFE繊維(ポリテトラフルオロエチレン繊維)、フェノール繊維などがございます。これらはそれぞれ異なる特性を持ち、例えばアラミド繊維は防護服や航空機材料に、ポリイミド繊維は電気絶縁材や複合材料に用いられます。一方、無機系耐熱繊維には、汎用性の高いガラス繊維、軽量かつ高強度で航空宇宙分野やスポーツ用品に多用される炭素繊維、さらに超高温環境に耐えうるセラミック繊維(アルミナ繊維、シリカ繊維、ジルコニア繊維など)、そして金属繊維や玄武岩繊維といった種類がございます。これらの無機系繊維は、その組成や製造プロセスによって耐熱温度や機械的特性が大きく異なり、用途に応じて最適なものが選定されます。

耐熱繊維の用途は非常に多岐にわたります。産業分野では、高温の排ガス処理や集塵用のフィルター、工業炉や配管、自動車の排気系における断熱材、ブレーキパッドやクラッチなどの摩擦材、高温・高圧環境で使用されるガスケットやパッキン、さらにはコンクリートやプラスチックの補強材として利用されております。航空宇宙分野では、航空機の構造材やロケットの部品、耐熱ブランケットなどに不可欠な素材です。自動車分野では、エンジンルーム内の部品や排気系部品、電気自動車(EV)やハイブリッド車(HEV)のバッテリー関連部品における熱マネジメント材料としても需要が高まっています。また、人命を守るための防護服や安全用品としても重要であり、消防服、溶接作業服、耐熱手袋、さらには防弾チョッキなどにアラミド繊維が用いられています。その他、電気絶縁材やスポーツ用品、建築材料など、その応用範囲は広がり続けております。

耐熱繊維に関連する技術は、素材開発から加工、評価に至るまで多岐にわたります。製造技術としては、高分子の重合技術、そして溶融紡糸、湿式紡糸、乾式紡糸といった様々な紡糸技術が基盤となります。特に炭素繊維やセラミック繊維においては、前駆体繊維を高温で焼成・炭化させる特殊なプロセスが不可欠です。また、繊維の表面に特定の機能を付与するための表面処理技術も重要であり、これにより複合材料との接着性向上や耐薬品性の付与が可能となります。複合材料技術としては、耐熱繊維を強化材とするFRP(繊維強化プラスチック)、FRM(繊維強化金属)、FRC(繊維強化セラミックス)などの開発が進められており、プリプレグ製造技術や積層・成形技術がその性能を左右します。さらに、高温環境下での引張強度、弾性率、クリープ特性、熱分解温度、耐酸化性、耐薬品性などを正確に評価する技術も、信頼性の高い製品開発には欠かせません。

耐熱繊維の市場は、世界的な産業構造の変化や技術革新を背景に成長を続けております。主な成長要因としては、環境規制の強化による高温フィルター需要の増加、自動車の軽量化・燃費向上を目的とした複合材料の採用拡大、航空宇宙産業の発展、EV/HEVの普及に伴うバッテリー関連や熱マネジメント材料の需要増、そして労働安全意識の高まりによる高性能防護服の需要拡大などが挙げられます。また、インフラの老朽化対策としての補強材としての利用も進んでおります。一方で、高コストであること、加工が難しいこと、そしてリサイクル技術の確立が不十分であることなどが課題として認識されております。市場を牽引する主要企業としては、東レ、帝人、三菱ケミカル、旭化成、新日鉄住金マテリアルズといった日本の企業が世界的に高いシェアを誇り、DuPont、Solvay、Hexcelなどの海外企業も重要な役割を担っております。

将来展望として、耐熱繊維はさらなる高性能化と多機能化が期待されております。より高い耐熱性、軽量性、そして導電性やセンサー機能といった新たな機能を付与した繊維の開発が進むでしょう。また、環境負荷低減の観点から、バイオマス由来やリサイクル由来の耐熱繊維の開発、ナノファイバー技術の応用による革新的な素材の創出も注目されています。用途面では、スマートテキスタイルとしてのセンサー内蔵繊維や発熱機能を持つ繊維、燃料電池や蓄電池といったエネルギー分野、生体適合性を持つ医療分野、そして建築・土木分野でのさらなる応用が期待されます。製造プロセスにおいては、低コスト化や省エネルギー化、AIやIoTを活用した品質管理や生産効率の向上が進むことで、より広範な産業での採用が促進されるでしょう。サステナビリティへの意識の高まりから、リサイクル技術の確立と普及、環境負荷の低い製造プロセスの開発が、今後の耐熱繊維産業の重要なテーマとなると考えられます。