高温シーラント市場:規模・シェア分析、成長動向と予測 (2025-2030年)

高温シーラント市場レポートは、化学組成(シリコーン、エポキシ、その他の化学組成)、エンドユーザー産業(電気・電子、自動車・輸送、化学・製薬、建築・建設、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

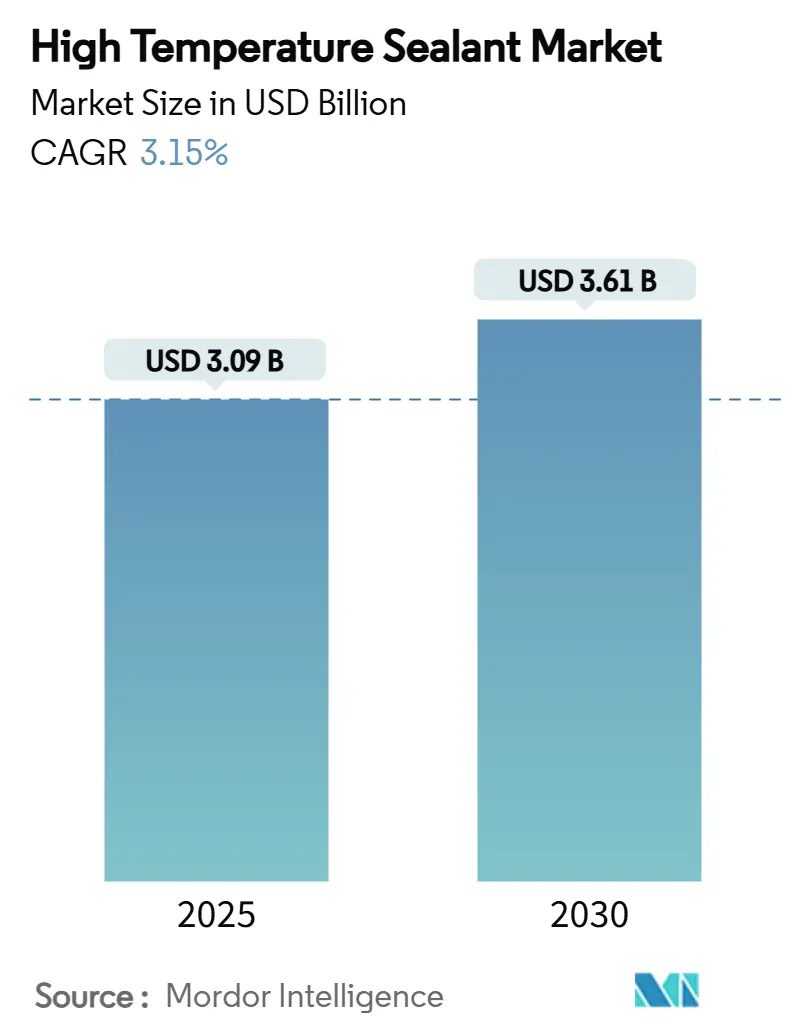

高温シーラント市場は、2025年には30.9億米ドルと推定され、2030年には36.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.15%で推移する見込みです。電気自動車(EV)のバッテリーパック、集光型太陽熱発電(CSP)の受光器、先進的な電子機器アセンブリからの安定した需要が、この市場の着実な成長を支えています。

化学物質別に見ると、シリコーンは比類のない熱安定性により、引き続き中心的な役割を担っています。一方で、ポリイミド、エポキシ、アクリル系システムは、シリコーンの耐熱限界を超えるミッションクリティカルなニッチ分野で存在感を増しています。地域別では、中国、日本、インドに高密度な製造拠点が集中するアジア太平洋地域が最も強い成長を牽引しており、パワーエレクトロニクスや自動車部品の生産拡大が続いています。北米および欧州のメーカーは、厳しい環境規制に対応するため、低VOC(揮発性有機化合物)配合や特殊グレードの開発に注力しています。ハリケーン・ヘレン後の高純度石英のサプライチェーンの脆弱性や、エネルギー転換に向けた継続的な設備投資が、高温シーラント市場における調達および研究開発の課題となっています。

主要なレポートのポイント

* 化学物質別: 2024年において、シリコーンが高温シーラント市場シェアの45.18%を占めました。ポリイミドおよびアクリル系の代替品は、2030年までに4.02%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年において、電気・電子産業が高温シーラント市場規模の30.18%を占めました。航空宇宙、エネルギー、その他の特殊な最終用途産業は、2030年までに4.18%のCAGRで成長すると見込まれています。

* 地域別: 2024年において、アジア太平洋地域が収益シェアの41.84%を占め、2025年から2030年の間に3.95%のCAGRで成長すると予測されています。

グローバル高温シーラント市場のトレンドと洞察

推進要因

* 電気・電子アセンブリからの需要増加: 高電力密度チップは現在、接合部温度が200℃をはるかに超えるため、パッケージングメーカーはダイアタッチ、アンダーフィル、リッドシール作業に熱伝導性シリコーンシーラントを頼りにしています。炭化ケイ素や窒化ガリウムなどのワイドバンドギャップ半導体は熱負荷を悪化させ、5G無線機やエッジサーバーはより小さなフットプリントにさらに多くの電力を供給しています。これらの圧力は熱サイクルストレスを高め、世界の生産を支配するアジア太平洋地域の巨大工場において、耐久性のあるシーリングが不可欠となっています。一貫した製品品質、自動塗布、迅速な硬化プロファイルにより、特殊シリコーンは高温シーラント市場のこの分野で標準的な選択肢となっています。

* EVおよびハイブリッド車の熱管理ニーズの加速: バッテリーパックには通常、最大5リットルの熱界面材料が組み込まれており、その各立方センチメートルは-40℃から85℃の範囲で電解液への曝露に耐えながら、その状態を維持する必要があります。800Vパワートレインへの移行と急速充電は熱勾配を鋭くし、自動車メーカーは熱伝導率が3 W/m·K以上のシリコーンシーラントを指定しています。接着剤は、特にスケートボード型シャシー設計において、振動やねじれにも耐える必要があります。したがって、中国、ヨーロッパ、米国は、e-モビリティ組立ラインをターゲットとした新しい高温シーラント市場導入の優先市場であり続けています。

* 航空宇宙・防衛分野の高温用途の拡大: 現代のターボファンエンジンのコアは効率を高めるためにより高温で動作し、排気ゾーンは982℃に達します。シーラントは、航空燃料、作動油、ミサイルの排気プルームの存在下で弾性と化学的完全性を維持する必要があります。極超音速車両のプロトタイプはさらに過酷なプロファイルを課し、1,500℃を超えるサービスが可能なセラミック充填シリコーンおよびポリイミドシステムの開発を推進しています。北米および欧州の防衛予算がこの需要を支え、高温シーラント市場内での長期的なサポートを保証しています。

* 製油所・石油化学プラントの定期修理サイクル: 定期修理は3~5年ごとに実施され、427℃、2,000 psiで稼働するユニットのガスケットとシールを全面的に交換します。特に重質原油を処理する場合、オペレーターは予期せぬ停止を最小限に抑える信頼性の高い材料を求めています。中東および湾岸地域の製油所は、高温シーリングキットにかなりの予算を割り当てており、サプライヤーにとって予測可能で景気循環に逆行する収益源を確保しています。

* 集光型太陽熱発電(CSP)受信機シールでの採用: CSPプラントでは、太陽光を集光して熱を生成し、その熱を利用して発電します。このプロセスでは、受光器のシールが周囲温度から700℃まで毎日サイクルする過酷な環境に耐える必要があります。ナトリウムシリケートシーラントのような材料は、このような極端な温度変化と熱応力に耐えるために不可欠であり、長期的な性能と信頼性が求められます。中東、北アフリカ、米国南西部などの地域でCSPプロジェクトの拡大が進むにつれて、これらの特殊な高温シーラントの需要も増加しています。

抑制要因

* VOCおよび有害物質に関する厳しい規制: カリフォルニア州のRule 1168は、多くのシーラント製品ラインにおけるVOC含有量を250 g/Lに制限しており、メーカーは100%固形分または水性システムを採用せざるを得なくなっています。欧州連合のREACHフレームワークは、表示および事前登録のコストを追加し、堅牢な規制チームを持つ大手メーカーに有利に働きます。特に溶剤系化学物質の場合、熱安定性を犠牲にすることなく高温製品を再配合することは技術的な課題を伴います。

* 低温代替化学物質からのコスト圧力: 200℃までの定格を持つポリウレタンおよびアクリル化合物は、プレミアムシリコーンよりも20~40%安価です。建設や家電製品では、エンジニアはユニットコストを削減するために、これらのより穏やかな温度オプションにダウングレードする傾向があります。アクリルバルクと高温充填剤をブレンドしたハイブリッドシステムは、かつてシリコーンの牙城と考えられていた高温シーラント市場の一部を侵食し、プレミアムサプライヤーの利益率を圧迫しています。

* 高純度シリカおよび特殊ポリマーの供給変動: 2024年のハリケーン・ヘレン後の高純度石英の供給混乱など、原材料の供給変動は、シリコーンシーラントの生産コストとリードタイムに大きな影響を与えます。特に、高純度シリカや特殊ポリマーのような主要成分の供給が不安定になると、メーカーは生産計画の調整を余儀なくされ、市場への製品供給が滞る可能性があります。これは、価格の不安定化や顧客満足度の低下を招く要因となります。

これらの課題に直面する中で、シリコーンシーラント市場の主要プレーヤーは、競争力を維持するために、研究開発への投資、サプライチェーンの多様化、およびコスト効率の高い製造プロセスの導入を模索しています。また、特定のニッチ市場や高性能アプリケーションに焦点を当てることで、プレミアム製品の価値を維持しようとする動きも見られます。

本レポートは、世界の高温シーラント市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、および詳細な調査方法を明確にしています。

エグゼクティブサマリーと市場概況

市場は堅調な成長を示しており、2025年には30.9億米ドルの規模に達し、2030年までには36.1億米ドルに成長すると予測されています。この成長は、主に以下の市場牽引要因によって支えられています。

* 電気・電子機器アセンブリからの需要増加

* 電気自動車(EV)およびハイブリッド車の熱管理ニーズの加速

* 航空宇宙・防衛分野における高温用途の拡大

* 製油所・石油化学プラントの定期修理サイクル

* 集光型太陽熱発電(CSP)受光器シールへの採用

一方で、市場にはいくつかの抑制要因も存在します。

* VOC(揮発性有機化合物)や有害物質に関する厳しい規制(例:カリフォルニア州の1168規則など)は、低溶剤または無溶剤システムへの再処方を促し、研究開発費とコンプライアンスコストの増加につながっています。

* 低温代替化学物質からのコスト圧力

* 高純度シリカや特殊ポリマーの供給不安定性

本レポートでは、バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測

市場は以下の主要なセグメントに分けて分析されています。

1. 化学物質別:

* シリコーン: 2024年には45.18%の市場シェアを占め、柔軟性、熱安定性、加工の容易さのバランスが取れていることから市場をリードしています。

* エポキシ

* その他の化学物質(ポリイミド、アクリルなど)

2. エンドユーザー産業別:

* 電気・電子

* 自動車・輸送

* 化学・製薬

* 建築・建設

* その他のエンドユーザー産業(エネルギー、航空宇宙など)

3. 地域別:

* アジア太平洋: エレクトロニクス製造、自動車バッテリー生産、インフラ拡張を背景に、41.84%の収益シェアを占め、最も速い成長率を示す最大の地域セグメントです。中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋地域が含まれます。

* 北米: 米国、カナダ、メキシコ

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他の欧州地域

* 南米: ブラジル、アルゼンチン、その他の南米地域

* 中東・アフリカ: サウジアラビア、南アフリカ、その他の中東・アフリカ地域

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。3M、Arkema、Dow、H.B. Fuller、Henkel AG and Co. KGaA、Momentive、Shin-Etsu Chemical Co., Ltd.、Sika AG、Wacker Chemie AGなど、多数の主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向などが詳述されています。

市場機会と将来の展望

将来の需要を牽引する主要なアプリケーションとしては、電気自動車のバッテリーパック、ワイドバンドギャップ半導体モジュール、集光型太陽熱発電受光器が挙げられ、これらが2030年までに最も大きな増分量をもたらすと期待されています。本レポートでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価も行われ、将来の成長機会が特定されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 電気・電子アセンブリからの需要増加

- 4.2.2 EVおよびハイブリッド車の熱管理ニーズの加速

- 4.2.3 航空宇宙および防衛分野における高温用途の拡大

- 4.2.4 定期的な製油所・石油化学プラントのターンアラウンドサイクル

- 4.2.5 集光型太陽熱発電受光器シールへの採用

-

4.3 市場抑制要因

- 4.3.1 揮発性有機化合物および有害物質に関する厳格な規制

- 4.3.2 低温代替化学物質からのコスト圧力

- 4.3.3 高純度シリカおよび特殊ポリマーの供給変動

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

-

5.1 化学別

- 5.1.1 シリコーン

- 5.1.2 エポキシ

- 5.1.3 その他の化学物質(ポリイミド、アクリルなど)

-

5.2 エンドユーザー産業別

- 5.2.1 電気・電子

- 5.2.2 自動車・輸送

- 5.2.3 化学・製薬

- 5.2.4 建築・建設

- 5.2.5 その他のエンドユーザー産業(エネルギー、航空宇宙など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Bond It Group.

- 6.4.4 CSL Silicones Inc.

- 6.4.5 Dow

- 6.4.6 H.B. Fuller

- 6.4.7 Henkel AG and Co. KGaA

- 6.4.8 ITW Performance Polymers

- 6.4.9 MAPEI S.p.A.

- 6.4.10 Master Bond Inc.

- 6.4.11 Meridian Adhesives Group

- 6.4.12 Momentive

- 6.4.13 Permabond LLC

- 6.4.14 Pidilite Industries

- 6.4.15 PPG Industries, Inc.

- 6.4.16 Shin-Etsu Chemical Co., Ltd.

- 6.4.17 Sika AG

- 6.4.18 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高温シーラントは、その名の通り、高温環境下で使用されることを目的としたシーリング材、接着材、または充填材の総称でございます。一般的なシーラントが耐えられないような高熱に晒される箇所において、気密性、液密性、または接着性を確保し、対象物の保護や機能維持に不可欠な役割を果たします。熱膨張・収縮による応力、振動、化学物質への曝露といった過酷な条件下でも、その性能を長期間にわたり維持することが求められるため、非常に高度な材料設計と製造技術が投入されております。

高温シーラントの種類は、その主成分、硬化メカニズム、耐熱温度域によって多岐にわたります。主成分としては、シリコーン系、フッ素ゴム系、エポキシ系、ポリイミド系といった有機系材料のほか、セラミック系、ガラスフリット系、リン酸塩系などの無機系材料が挙げられます。シリコーン系は柔軟性と耐熱性のバランスが良く、比較的広範な温度域で使用されますが、フッ素ゴム系はさらに高い耐薬品性も兼ね備えます。エポキシ系やポリイミド系は、より高い強度と耐熱性を要求される用途に用いられます。一方、セラミック系やガラスフリット系、リン酸塩系といった無機系シーラントは、有機系材料では対応できない数百℃から千℃を超える超高温環境下での使用が可能であり、特に炉材や排気系部品などでその真価を発揮いたします。硬化メカニズムでは、空気中の湿気と反応して硬化する湿気硬化型、熱を加えることで硬化する熱硬化型、紫外線によって硬化するUV硬化型、そして硬化せずに柔軟性を保つ非硬化型(ガスケットやパッキンとして使用されるもの)などがございます。これらの特性を組み合わせることで、様々な用途に最適な高温シーラントが選択されます。

高温シーラントの用途は非常に広範であり、多岐にわたる産業分野で不可欠な材料となっております。自動車産業では、エンジン周りのガスケット、排気マニホールド、ターボチャージャー、触媒コンバーターなどの高温部品のシーリングに用いられ、排気漏れ防止や熱効率向上に貢献しております。産業機械分野では、工業炉、ボイラー、熱交換器、焼却炉といった高温設備における炉壁の目地、煙突の接合部、配管のシール材として使用され、熱損失の低減や安全性の確保に寄与いたします。航空宇宙産業においては、ジェットエンジンやロケットエンジンの部品、宇宙船の耐熱構造材のシーリングに採用され、極限環境下での信頼性を支えております。その他、発電プラント(ガスタービン、原子力発電)、化学プラント(反応器、配管)、家電製品(オーブン、IHクッキングヒーター)、半導体製造装置など、高温に晒されるあらゆる機器や設備の性能維持、長寿命化に貢献しております。

関連技術としては、まず材料開発技術が挙げられます。高耐熱性ポリマーの合成技術、無機フィラーの表面処理技術、そしてこれらを複合化して最適な性能を引き出す配合技術が重要です。特に、耐熱性だけでなく、接着性、耐薬品性、機械的強度、そして作業性(塗布性、硬化時間)をバランス良く両立させるための研究開発が活発に行われております。また、シーラントの性能評価技術も不可欠です。熱サイクル試験、高温下での引張せん断試験、耐薬品性試験、気密性試験、熱膨張係数測定など、実際の使用環境を模擬した様々な試験を通じて、その信頼性が検証されます。さらに、シーラントの塗布技術も重要であり、自動塗布装置や精密ディスペンサーの進化により、複雑な形状の部品に対しても均一かつ正確な塗布が可能となっております。接着性を向上させるためのプライマー技術や、特定の機能(例えば導電性や熱伝導性)を付与するための機能性フィラーの活用も、関連技術として注目されております。

市場背景としましては、世界的な産業の高温化・高効率化の進展が、高温シーラントの需要を牽引しております。特に、自動車産業における燃費規制の強化や排ガス規制の厳格化は、エンジンや排気系の高温化を促し、より高性能な高温シーラントの採用を加速させております。また、EV(電気自動車)やFCV(燃料電池車)の普及に伴い、バッテリーや燃料電池の冷却系、モーター周辺など、新たな高温環境下でのシーリングニーズも生まれております。エネルギー分野では、ガスタービンの高効率化や次世代発電技術の開発が進む中で、より高い耐熱性を持つシーラントが求められております。主要な市場プレイヤーとしては、信越化学工業、モメンティブ・パフォーマンス・マテリアルズ、ダウ、スリーエム、ヘンケルといった国内外の化学メーカーが挙げられ、各社が独自の技術と製品ラインナップで市場競争を繰り広げております。市場トレンドとしては、単なる耐熱性向上だけでなく、速硬化性、低VOC(揮発性有機化合物)、低臭気、環境負荷低減といった環境対応型製品の開発が加速しており、また、特定の機能(例えば、熱伝導性や電磁波シールド性)を付与した多機能シーラントへのニーズも高まっております。

将来展望としましては、高温シーラントは今後も技術革新と市場拡大が期待される分野でございます。一つには、さらなる超高温対応材料の開発が挙げられます。例えば、1000℃を超えるような極限環境下での使用に耐えうるセラミック系や無機系シーラントの高性能化は、次世代航空機エンジンや高温ガス炉などの実現に不可欠です。また、多機能化の進展も重要な方向性です。単にシーリング機能だけでなく、熱伝導性、電気絶縁性、導電性、電磁波シールド性などを兼ね備えた複合機能性シーラントは、電子部品や次世代バッテリーなど、より高度な要求に応えるものとして期待されております。環境対応の観点からは、バイオマス由来原料の活用やリサイクル性の向上など、持続可能性に配慮した製品開発がさらに加速するでしょう。さらに、AIやIoT技術との融合により、シーラントの塗布プロセスの最適化、品質管理の自動化、製品寿命予測などが可能となり、生産性向上と信頼性確保に貢献すると考えられます。水素エネルギー関連技術の発展や、宇宙開発の進展も、新たな高温シーラントの需要と技術革新を促進する要因となるでしょう。これらの進化を通じて、高温シーラントは未来の産業を支える基盤材料としての重要性を一層高めていくものと確信しております。