高温熱可塑性樹脂市場規模・シェア分析:成長動向と予測 (2025年~2030年)

高温熱可塑性プラスチックレポートは、ポリマータイプ(ポリエーテルエーテルケトン(PEEK)、ポリエーテルケトン(PEKK)など)、分子構造(非晶質、半結晶質)、最終用途産業(自動車、電気・電子、航空宇宙、医療、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高温熱可塑性プラスチック市場は、ポリマータイプ(ポリエーテルエーテルケトン(PEEK)、ポリエーテルケトンケトン(PEKK)など)、分子構造(非晶性、半結晶性)、最終用途産業(自動車、電気・電子、航空宇宙、医療、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。本レポートでは、2025年から2030年までの成長トレンドと予測を、金額(米ドル)で提供いたします。

市場概要

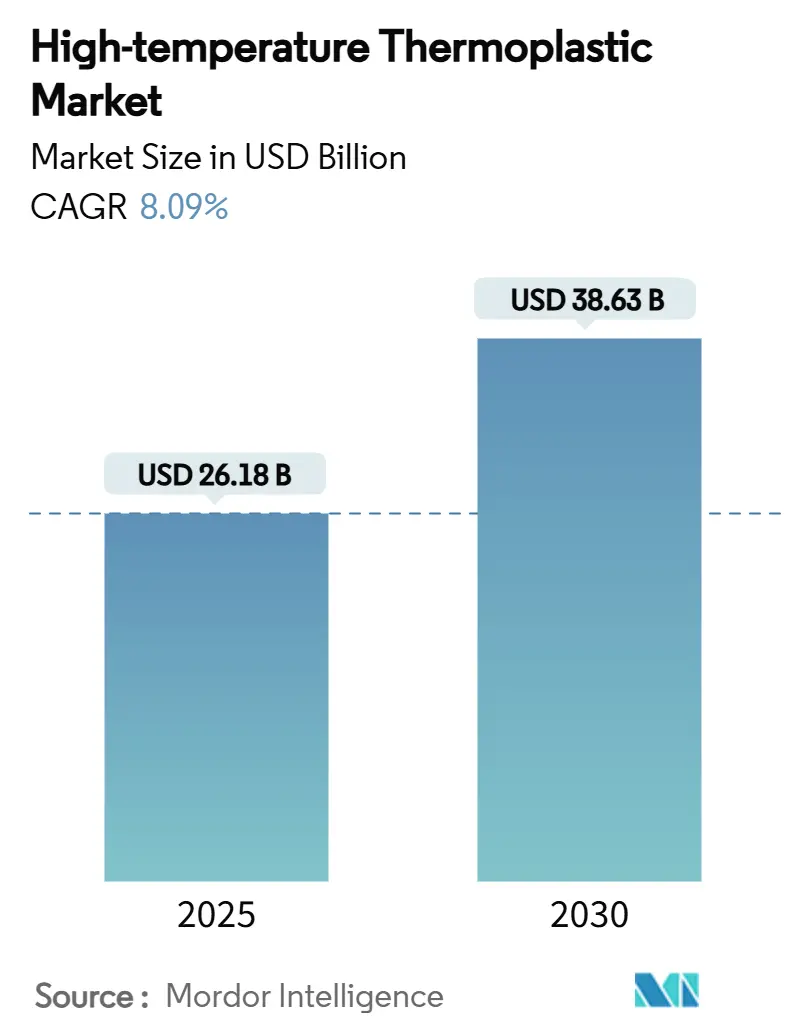

高温熱可塑性プラスチック市場は、2025年には261.8億米ドルと推定され、2030年には386.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.09%です。この市場は、200℃を超える連続温度に耐え、強度を維持するこれらのポリマーの特性により需要が加速しています。これは、電気自動車のバッテリー、小型化された電子機器、軽量な航空宇宙構造にとって不可欠な特性です。電化の進展、5Gの展開、記録的な航空機製造率が相まって、サプライチェーン全体で生産量が増加しています。供給側も、アジア太平洋地域で主要な樹脂メーカーが追加の生産能力を増強し、地域の加工業者やOEMのリードタイムを短縮することで改善されています。しかし、特殊モノマーやエネルギーのコスト変動は、規模の経済を持たない中小企業にとって依然として課題となっています。結果として、技術的リーダーシップ、地域に根差した製造、クローズドループ製品開発が報われる、バランスの取れた活気ある産業が形成されています。

市場規模は2025年に261.8億米ドル、2030年には386.3億米ドルに達し、CAGRは8.09%と予測されています。最も急速に成長し、最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。

主要な市場動向と洞察

成長要因

* 自動車部品の軽量化需要の増加: 電気自動車は、バッテリーパックの温度、炎への曝露、および継続的な振動に耐える樹脂グレードを必要とします。SABICのNORYL NHP8000VT3は、800ボルトのパワートレインアーキテクチャをトラッキング故障から保護するCTI PLC0評価を提供します。2024年のBluebus e-busは熱可塑性バッテリーハウジングを統合し、アルミニウム製シェルと比較して質量を削減しつつ、防火安全基準を上回りました。テスラはOptimus-Gen2ヒューマノイドロボット1体あたり約9kgのPEEKを指定し、総重量を10kg削減しました。これは、車両以外の用途におけるポリマーの多様性を証明しています。航続距離の延長と充電速度の向上を追求する自動車メーカーは、これらの例を組み合わせて、先進熱可塑性プラスチックへの構造的転換を確信しています。この要因はCAGR予測に+2.1%の影響を与え、アジア太平洋と欧州を中心に世界的に中期的(2~4年)な影響をもたらします。

* 電子機器の小型化と高耐熱PCB用途の成長: フォームファクターの縮小は部品の熱流束を増加させ、組み立てリフロー中に基板温度を300℃以上に押し上げます。ポリイミドフィルムは寸法安定性を維持し、銅の熱膨張係数と一致するため、高密度回路における剥離を低減します。IEEEのヘテロジニアス統合ロードマップは、高温熱可塑性プラスチックをチップレットパッケージングにおける重要なダイアタッチおよびアンダーフィル材料として位置づけ、さらなるトランジスタのスケーリングを可能にしています。データセンター事業者がより高いラック電力を追求し、5G無線が普及するにつれて、基板メーカーは脆化することなく急速な熱サイクルに耐えるポリマーを指定しています。アジア太平洋地域のファウンドリはすでにラミネーターラインの追加を計画しており、地域内の樹脂サプライヤーに短期的な恩恵をもたらすでしょう。この要因はCAGR予測に+1.8%の影響を与え、アジア太平洋地域を核とし、北米にも波及する短期的な(2年以内)影響をもたらします。

* 航空宇宙・防衛産業からの需要増加: 民間および防衛航空機メーカーは、月間100機の単通路ジェット機を目標とする生産率の引き上げを支援するため、熱可塑性複合材のリブ、クリップ、スキンへと移行しています。ArkemaとHexcelは2024年に初の認定PEKKベースの主要構造を製造し、飛行部品の産業的準備が整っていることを証明しました。ボーイングのアリゾナ州にある155,000平方フィートの先進複合材製造センターは、2025年後半に安定した生産を開始し、北米のリーダーシップを強化するでしょう。PEEKとPEIはすでに難燃剤を追加することなくFAR 25.853に適合しており、二次処理を不要にし、組み立てを迅速化します。認証のハードルは新規参入を妨げますが、一度クリアすれば数十年間の収益源が確保されるため、この要因の長期的な効力が高まります。この要因はCAGR予測に+1.5%の影響を与え、北米と欧州を中心に、アジア太平洋地域でも出現する長期的な(4年以上)影響をもたらします。

* 3Dプリンティングおよび積層造形における高い利用率: EOSはPEKK粉末をレーザー焼結して、再現性のある多孔度制御を備えた航空機ブラケットを製造しています。一方、Markforgedは、少量生産のロボットエンドエフェクター向けに連続繊維熱可塑性プラスチックを供給しています。熱間等方圧プレスは、3DプリントされたPEEK複合材の曲げ強度を46%、層間せん断強度を30%向上させ、射出成形部品とのギャップを縮めています。患者の解剖学的構造に合わせたカスタムインプラントや、一体型補強材を備えた飛行対応ダクトは、積層造形を強力なソリューションにしています。この要因はCAGR予測に+1.0%の影響を与え、北米と欧州を中心に、アジア太平洋地域でも出現する長期的な(4年以上)影響をもたらします。

* PEEKおよびPEIの優れた耐薬品性: PEEKは、航空機燃料、作動油、エンジンオイル、脱氷液、およびその他の一般的な航空機流体に対する優れた耐性を示します。PEIは、航空機燃料、作動油、および脱氷液に対する優れた耐性を示しますが、エンジンオイルやその他の特定の流体に対する耐性はPEEKほどではありません。この耐薬品性は、航空宇宙用途におけるこれらの材料の寿命と信頼性を保証し、メンテナンスコストを削減し、安全性を向上させます。この要因はCAGR予測に+0.8%の影響を与え、北米と欧州を中心に、アジア太平洋地域でも出現する長期的な(4年以上)影響をもたらします。

* 軽量化と燃費向上: PEEKおよびPEIは、金属部品の代替として使用することで、航空機の総重量を大幅に削減できます。例えば、アルミニウムやステンレス鋼の代わりにこれらの高性能ポリマーを使用することで、航空機の構造部品、内装部品、エンジン部品などの重量を軽減できます。これにより、燃費が向上し、運用コストが削減され、航空会社の収益性が向上します。また、排出ガスの削減にも貢献し、環境負荷の低減にもつながります。この要因はCAGR予測に+1.2%の影響を与え、北米と欧州を中心に、アジア太平洋地域でも出現する長期的な(4年以上)影響をもたらします。

* サプライチェーンの多様化とレジリエンス: 航空宇宙産業は、サプライチェーンの安定性と多様性を重視しています。PEEKおよびPEIは、従来の金属材料に加えて、代替材料の選択肢を提供することで、サプライチェーンのレジリエンスを高めます。これにより、特定の材料の供給不足や価格変動のリスクを軽減し、生産の継続性を確保できます。また、複数のサプライヤーからの調達が可能になることで、競争が促進され、コスト効率の向上にもつながります。この要因はCAGR予測に+0.7%の影響を与え、北米と欧州を中心に、アジア太平洋地域でも出現する長期的な(4年以上)影響をもたらします。

これらの要因は、航空宇宙産業におけるPEEKおよびPEI市場の成長を促進する主要なドライバーであり、今後数年間で市場の拡大に大きく貢献すると予測されます。特に、技術革新、環境規制の強化、およびコスト削減への圧力が高まる中で、これらの高性能ポリマーの需要はさらに増加すると考えられます。

本レポートは、世界の高温熱可塑性プラスチック市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲を明確にし、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。世界の高温熱可塑性プラスチック市場は、2025年には261.8億米ドルに達し、2030年までには386.3億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2024年に39.18%の収益シェアを占め、2030年まで年平均成長率8.60%で市場を牽引すると見込まれています。ポリマータイプ別では、PEEK(ポリエーテルエーテルケトン)が2024年に45.98%の市場シェアを保持し、航空宇宙、医療、産業部品における実績がその優位性を支えています。電気自動車(EV)分野では、高温熱可塑性プラスチックが軽量バッテリーハウジングを可能にし、200℃を超える連続的な高温に耐えることで、航続距離と安全性の向上に貢献しています。エンドユーザー産業別では、医療・ヘルスケア用途が最も急速に成長しており、生体適合性の厳格化と低侵襲手術のトレンドにより、2030年まで年平均成長率9.90%で拡大すると予測されています。

市場の成長を促進する主な要因としては、軽量自動車部品への需要増加、電子機器の小型化と高熱PCB用途の拡大、航空宇宙・防衛産業からの需要増加、3Dプリンティングおよび積層造形における高い利用率、そしてヘルスケア産業からの需要増加が挙げられます。一方で、市場の成長を抑制する要因としては、高い原材料費と配合コスト、リサイクルおよび循環経済に関する課題、そして資本集約的な高温加工設備への投資が必要であることが指摘されています。本レポートでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境も詳細に評価しています。

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* ポリマータイプ別: ポリエーテルエーテルケトン(PEEK)、ポリエーテルケトン(PEKK)、ポリフェニレンスルフィド(PPS)、ポリエーテルイミド(PEI)、ポリエーテルスルホン(PESU)、ポリスルホン(PSU)、その他のポリマータイプ(液晶ポリマー(LCP)など)。

* 分子構造別: 非晶質、半結晶質。

* エンドユーザー産業別: 自動車、電気・電子、航空宇宙、医療、その他のエンドユーザー産業(石油・ガスなど)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。AKRO-PLASTIC GmbH、Arkema、BASF、Celanese Corporation、DuPont、Evonik Industries AG、SABIC、Solvay、Sumitomo Chemical Co., Ltd.、TORAY INDUSTRIES, INC.、Victrex plcなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳述されています。最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズ(ホワイトスペース)の評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量自動車部品への需要の高まり

- 4.2.2 エレクトロニクスの小型化と高耐熱PCB用途の成長

- 4.2.3 航空宇宙・防衛産業からの需要の増加

- 4.2.4 3Dプリンティングおよび積層造形における高い利用率

- 4.2.5 ヘルスケア産業からの需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 高い原材料費と配合コスト

- 4.3.2 リサイクルと循環経済の課題

- 4.3.3 資本集約的な高温処理装置

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 ポリマータイプ別

- 5.1.1 ポリエーテルエーテルケトン (PEEK)

- 5.1.2 ポリエーテルケトン (PEKK)

- 5.1.3 ポリフェニレンスルフィド (PPS)

- 5.1.4 ポリエーテルイミド (PEI)

- 5.1.5 ポリエーテルスルホン (PESU)

- 5.1.6 ポリスルホン (PSU)

- 5.1.7 その他のポリマータイプ(液晶ポリマー (LCP) など)

-

5.2 分子構造別

- 5.2.1 非晶質

- 5.2.2 半結晶質

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 電気・電子

- 5.3.3 航空宇宙

- 5.3.4 医療

- 5.3.5 その他のエンドユーザー産業(石油・ガスなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AKRO-PLASTIC GmbH

- 6.4.2 Arkema

- 6.4.3 BASF

- 6.4.4 Celanese Corporation

- 6.4.5 Drake Plastics

- 6.4.6 DuPont

- 6.4.7 Ensinger

- 6.4.8 Evonik Industries AG

- 6.4.9 GSF Plastics

- 6.4.10 Hexcel Corporation

- 6.4.11 Polyplastics Co., Ltd.

- 6.4.12 RTP Company

- 6.4.13 SABIC

- 6.4.14 Solvay

- 6.4.15 住友化学株式会社

- 6.4.16 東レ株式会社

- 6.4.17 Victrex plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高温熱可塑性樹脂は、その名の通り、高温環境下においても優れた機械的強度、耐熱性、化学的安定性を維持する熱可塑性ポリマーの総称でございます。一般的な汎用プラスチックやエンジニアリングプラスチックと比較して、より高いガラス転移温度(Tg)や融点(Tm)を持ち、連続使用温度が150℃以上、中には200℃を超えるものも少なくありません。これらの樹脂は、高強度、高剛性、耐クリープ性、耐薬品性、優れた電気特性、そして高い寸法安定性といった特性を兼ね備えており、金属材料の代替や、より過酷な環境下での使用が求められる分野で不可欠な材料として注目されています。軽量化、高性能化、長寿命化といった現代の産業ニーズに応える形で、その適用範囲は拡大の一途を辿っております。

高温熱可塑性樹脂には多種多様な種類が存在し、それぞれが独自の特性と用途を持っております。代表的なものとしては、ポリエーテルエーテルケトン(PEEK)が挙げられます。PEEKは、優れた耐熱性、耐薬品性、機械的強度、そして優れた摺動性をバランス良く兼ね備えており、航空宇宙、医療、自動車、半導体製造装置など、極めて高い信頼性が求められる分野で広く採用されています。次に、ポリイミド(PI)は、熱硬化性樹脂としても知られていますが、熱可塑性のPIも存在し、極めて高い耐熱性と優れた電気絶縁性を持つことから、フレキシブル基板や航空機部品などに利用されます。ポリエーテルイミド(PEI)は、PEEKとPIの中間的な特性を持ち、優れた耐熱性、難燃性、寸法安定性を有するため、航空機の内装材や電気電子部品に用いられます。

また、ポリフェニレンサルファイド(PPS)は、比較的安価な高温樹脂でありながら、優れた耐熱性、耐薬品性、難燃性を示すため、自動車の電装部品やポンプ部品など、幅広い用途で利用されています。液晶ポリマー(LCP)は、溶融状態で液晶状態を示す特殊な樹脂で、極めて低い線膨張係数、高流動性、高強度、高弾性率といった特性を持ち、小型精密コネクタや電子部品のハウジングなどに不可欠な材料です。さらに、ポリスルホン(PSU)、ポリエーテルスルホン(PES)、ポリフェニルスルホン(PPSU)といったスルホン系樹脂は、透明性、耐熱水分解性、耐放射線性に優れており、医療機器、食品容器、航空機の窓材などに利用されています。この他にも、ポリアミドイミド(PAI)やポリベンズイミダゾール(PBI)など、さらに高い耐熱性を持つ樹脂も存在し、特定のニッチな用途でその性能を発揮しております。

これらの高温熱可塑性樹脂は、多岐にわたる産業分野で活用されています。自動車産業では、エンジン周辺部品、トランスミッション部品、電装部品、燃料電池部品などに採用され、車両の軽量化、高効率化、そして電気自動車(EV)化の進展に貢献しています。航空宇宙産業においては、航空機の構造材、内装材、エンジン部品などに使用され、軽量化と耐熱性、難燃性の要求に応えています。電気・電子産業では、コネクタ、スイッチ、半導体製造装置部品、フレキシブル基板、高周波部品などに利用され、製品の小型化、高密度化、高信頼性を実現しています。医療分野では、手術器具、滅菌可能な部品、インプラント、診断装置部品などに採用され、生体適合性、耐滅菌性、耐薬品性が重視されます。産業機械分野では、ポンプ、バルブ、ベアリング、ギア、コンプレッサー部品などに使用され、耐摩耗性、耐薬品性、高強度といった特性が活かされています。その他、燃料電池や太陽電池、風力発電といったエネルギー分野でもその利用が拡大しております。

高温熱可塑性樹脂の利用を支える関連技術も進化を続けております。成形加工技術においては、高い溶融温度や粘度、結晶化速度といった特性に対応するため、射出成形、押出成形、圧縮成形といった従来の技術に加え、PEEKやPEIなどの材料を用いた3Dプリンティング技術の適用も進んでいます。これにより、複雑な形状の部品を迅速に製造することが可能になりました。材料設計・コンパウンディング技術も重要であり、ガラス繊維や炭素繊維による強化、PTFEやグラファイトなどのフィラー添加、あるいは他のポリマーとのアロイ化によって、機械的強度、摺動性、導電性などの特性をさらに向上させています。また、表面処理技術として、コーティングやプラズマ処理による機能付与も行われています。高価な材料であるため、製造工程でのロス削減や、使用済み製品からのリサイクル技術の開発も重要な課題となっております。

市場背景としては、高温熱可塑性樹脂市場は堅調な成長を続けております。その主な成長要因は、自動車や航空機における金属代替による軽量化ニーズ、電気電子機器の高性能化・小型化ニーズ、環境規制の強化、そして医療技術の進歩などが挙げられます。主要なプレイヤーとしては、PEEKで知られるVictrex社、PPSUやPEIなどを手掛けるSolvay社、PEIやPPSを供給するSABIC社、PPSやLCPに強みを持つ東レ社、ダイキン工業社(フッ素樹脂)、Arkema社(PVDF)、DIC社(PPS)、三井化学社(LCP)、クラレ社(LCP)など、世界中の化学メーカーが技術開発と市場開拓を競い合っています。特にアジア市場の成長が著しく、EV化、5G、IoT、医療機器の需要拡大が市場を牽引する主要なトレンドとなっております。

将来展望としては、高温熱可塑性樹脂はさらなる進化と用途拡大が期待されています。より高い耐熱性、強度、機能性を持つ新ポリマーの開発や、複合材料化の進展が研究開発の主要な方向性です。特に、炭素繊維複合材料の樹脂マトリックスとしての利用は、航空機や自動車の軽量化において重要な役割を果たすでしょう。加工技術の面では、3Dプリンティングの適用範囲がさらに拡大し、より精密で効率的な成形技術が確立されることで、カスタムメイド部品や少量多品種生産への対応力が向上すると考えられます。環境対応も重要なテーマであり、バイオマス由来の高温熱可塑性樹脂の開発や、使用済み製品からのリサイクル技術の高度化が求められています。新たな用途としては、宇宙開発、次世代エネルギーシステム、スマートシティ関連インフラなど、未開拓の分野での応用が期待されます。一方で、高コストであることや加工難易度が高いこと、そして標準化の推進といった課題も残されており、これらの克服が今後の市場拡大の鍵となるでしょう。