高真空充填機市場:規模・シェア分析、成長動向と予測 (2026-2031年)

高真空充填機市場レポートは、包装形態別(ガラス瓶およびジャー、硬質プラスチック容器、フレキシブルバッグインボックス)、自動化レベル別(全自動、半自動)、生産能力範囲別(1,000 BPH未満、1,001~5,000 BPH、5,000 BPH超)、エンドユーザー産業別(食品および飲料、医薬品など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高真空充填機市場の成長レポート2030の市場概要について、詳細に要約いたします。

はじめに

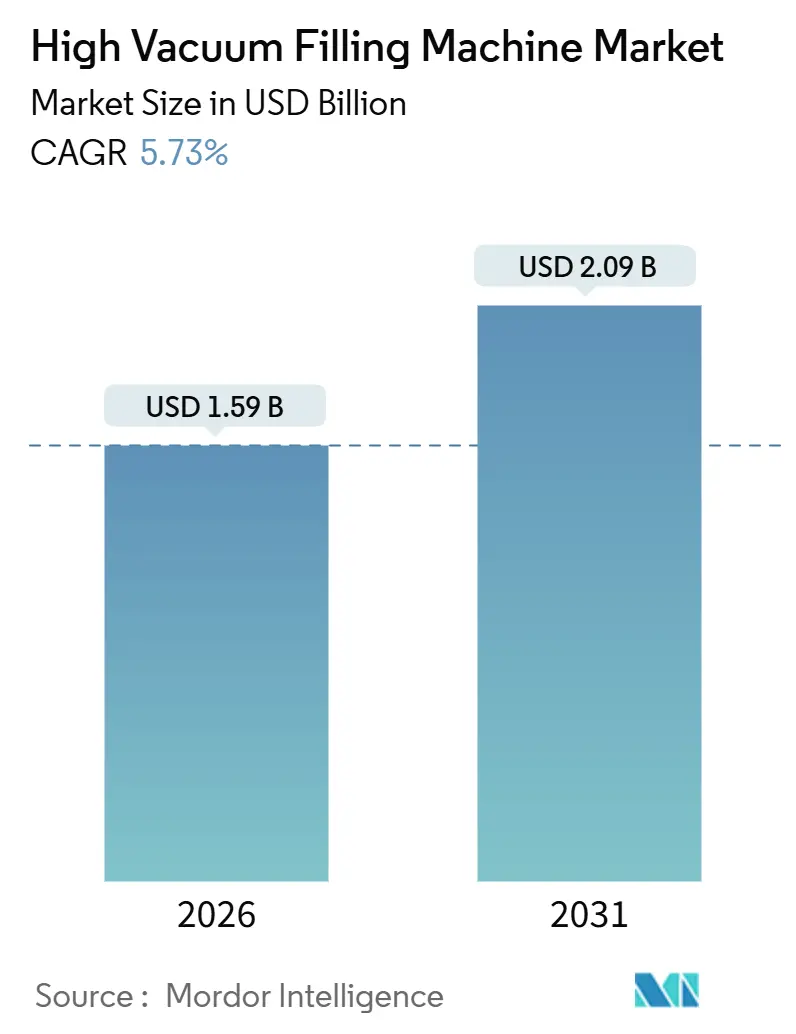

高真空充填機市場は、2026年に15.9億米ドルに達し、2031年までに20.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.73%です。リチウムイオン電池や新たなバッテリー化学物質の採用拡大、包装食品の常温保存期間延長に対する厳しい要件、防腐剤不使用のプレミアム化粧品への移行などが、市場の拡大を牽引しています。同時に、インダストリー4.0への改修により、設備投資が全自動でデータ豊富なラインにシフトし、エネルギー効率の高いドライスクリューポンプが運用コストを削減しています。ギガファクトリーでの生産能力増強や、FDA 21 CFR Part 113およびEU Regulation 1935/2004といった規制の調和が、残留酸素を0.5 ppm以下に除去する精密真空充填の需要を高めています。競争戦略は、充填と下流のキャッピング、ラベリングを組み合わせた垂直統合に集中し、ターンキー購入者向けのライン統合リスクを低減しています。また、北米とヨーロッパでのニアショアリングは、地域の組立業者に新たな機会をもたらしています。

主要レポートポイント

* 包装形式別: 2025年にはガラス瓶・ジャーが市場シェアの48.52%を占めました。

* 自動化レベル別: 全自動ステーションは2025年に収益の61.03%を占め、2026年から2031年にかけて8.03%のCAGRで成長すると予測されています。

* 容量範囲別: 2025年には5,000 BPH(Bottles Per Hour)を超える容量が市場シェアの45.39%を占めました。

* 最終用途産業別: エレクトロニクス分野の高真空充填機市場は、2026年から2031年にかけて7.47%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が市場シェアの37.81%を占めました。

グローバル高真空充填機市場のトレンドと洞察

成長要因

1. リチウムイオン電池ギガファクトリーの急速な拡大:

真空充填は、気泡の発生を防ぎ、セパレーターの完全な濡れを保証し、円筒形および角形セルの両方で95%を超える初回合格率を達成します。フラウンホーファーの研究によると、このプロセスは形成サイクル時間を15~20%短縮し、セル組立におけるボトルネックを解消します。Guoxuan、Natron Energy、Lytenなどの企業は、新しい化学物質に対応する真空対応ステーションを指定しており、2030年までに発表された生産能力全体で1,200以上のステーションが必要になると見込まれています。South 8 Technologiesが実証したシングルショット充填は、設備投資を30~34%削減し、10 GWhラインあたり2億~3億米ドルを他の工場資産に振り向けることを可能にします。これにより、高真空充填機市場は、アジア太平洋、ヨーロッパ、北米地域のバッテリーバリューチェーンにとってシステム上不可欠なものとなっています。

2. Industry 4.0スマート充填ラインへの移行:

OMRONのOPC-UA対応充填機は、ポンプの振動、シール摩耗、バルブサイクル数に関するリアルタイムデータをプラントのSCADA(Supervisory Control And Data Acquisition)層に供給し、予期せぬダウンタイムを最大30%削減し、平均故障間隔を約24ヶ月に延長します。予測保全とサーボ駆動の精度を組み合わせることで、エネルギー消費を10~15%削減し、充填重量の偏差を±0.3%に抑えます。連続センサーデータから構築されたデジタルツインは、段取り替えルーチンを最適化し、材料廃棄を15~20%削減します。5,000 BPHを超える場合、人件費の削減と品質向上により、3.5年未満で投資回収が可能となり、コンバーター、コパッカー、医薬品CDMO(Contract Development and Manufacturing Organizations)が半自動代替品からの移行を促しています。

3. 長期常温保存可能な包装食品の需要増加:

残留酸素を2%未満に除去することで、トマトソース、フルーツピューレ、調理済み食品の常温保存期間を6ヶ月から18ヶ月に延長し、FDA 21 CFR Part 113およびEU Regulation 1935/2004の要件を満たします。FDpackの高バリアフィルムを使用したバッグインボックスシステムは、酸素透過性が0.1 cc/m²/日未満であり、プレミアムジュースの保存期間を2倍または3倍にすることができます。Sacmiの無菌ロータリー充填機は、850パック/時で酸素侵入を0.5 ppm以下に抑え、防腐剤不使用の表示を可能にし、2桁の価格プレミアムを実現しています。米国食品安全近代化法(FSMA)の予防管理規則は、閉ループ真空ソリューションを推奨しており、北米とヨーロッパ全体で改修注文が増加しています。

4. 無酸素充填を必要とするプレミアム化粧品の急増:

シスレー、ディオール、資生堂などの高級美容液は、敏感な有効成分を保護するために0.3 ppm未満の酸素濃度を規定しています。Aptarの真空下ラインは、このレベルを達成し、エアレスポンプの95%の空気抜きを保証します。TechnibagのISOクラス7半自動ステーションは、小ロット生産者に対応し、薄壁のリフィル可能パックは、制御された圧力ランプを備えており、設備コストを最大20%増加させますが、保存期間を24ヶ月に倍増させます。クリーンラベル表示は20~30%の価格プレミアムを維持し、投資を正当化し、ヨーロッパ、日本、米国全体で高真空充填機市場の拡大を推進しています。

5. エネルギー効率の高い高真空ポンプのブレークスルー:

PfeifferのA 100 L ESのようなエネルギー効率の高いドライスクリューポンプは年間7,900 kWhを節約し、Atlas CopcoのGHS VSD+は年間2万~2万5千米ドルの電気代を削減します。これらの技術革新は、運用コストを大幅に削減し、高真空充填機の導入を促進しています。

6. 温度に敏感な商品の越境Eコマースの成長:

越境Eコマースの拡大に伴い、温度に敏感な商品の輸送における真空包装の重要性が増しています。真空包装は、商品の品質を維持し、輸送中の劣化を防ぐ上で不可欠な役割を果たしています。

抑制要因

1. 中小企業(SMEs)にとっての高CAPEX(設備投資)と投資回収期間:

全自動のIndustry 4.0対応ラインは、3,000~5,000 BPHで30万~50万米ドルの費用がかかり、ほとんどのクラフト飲料、ニッチな化粧品、受託充填企業にとって4~5年の投資回収期間となります。シンガポールの生産性ソリューション助成金のような補助金は、設備投資の8~10%しかカバーしておらず、2025年のステンレス鋼に対する関税後、エントリーレベルの半自動ユニットは9万~11万5千米ドルに上昇し、アップグレードをさらに遅らせています。リースプログラムは依然として稀であり、サプライヤーの15%未満しかEquipment-as-a-Serviceを提供しておらず、中小企業における高真空充填機市場の浸透を妨げています。

2. 熟練オペレーターおよびメンテナンス人材の不足:

PLC(Programmable Logic Controller)プログラミング、IIoT(Industrial Internet of Things)センサー校正、ドライスクリューポンプの保守には、専門的なスキルが必要です。職業訓練校の卒業生のうち、基本的な能力を満たすのは5人に1人にとどまり、試運転期間が8~12週間から最長16週間に延長され、サプライヤー技術者の出張費として1万5千~2万5千米ドルが追加されます。長期的には、OMRONのリモート診断と拡張現実サポートが解決策となることが期待されますが、多くのSMEsが適切なネットワークインフラを欠いているため、導入率は約30%にとどまっています。年間2万~4万米ドルのサービス契約が一般的になりつつあり、総所有コストを押し上げています。

3. 低真空代替技術からの価格圧力:

高真空充填機は、低真空技術と比較して初期投資が高く、一部の用途では低真空技術が代替として選択されることがあります。これにより、特に価格に敏感な市場において、高真空充填機の普及が抑制される可能性があります。

4. ステンレス鋼サプライチェーンの変動性:

高真空充填機は、その性質上、高品質のステンレス鋼を多用します。ステンレス鋼のサプライチェーンの変動性、特に米国における関税の影響は、設備価格を8~12%上昇させ、中小企業のアップグレードを複雑にしています。

セグメント分析

1. 包装形式別: ガラスの安定性とフレキシブル包装の革新

ガラス瓶・ジャーは、2025年の高真空充填機市場の収益の48.52%を占め、ワイン、スピリッツ、高級ジュースブランドが不活性性と棚での魅力を重視していることに支えられています。FDpackのバリアフィルムとSacmiの0.5 ppm酸素ロータリー充填機は、バッグインボックスの採用を加速させており、年間7.12%の成長率を示しています。ガラスは、タイプIホウケイ酸ガラスがオートクレーブや製剤の課題に耐える医薬品バイアルや高級化粧品でその地位を維持するでしょう。しかし、フレキシブルパウチ、バッグインボックス、ライナーベースのドラムは、プロセッサーがより軽量な貨物プロファイルと低い破損リスクを求めるにつれて急速に拡大しています。SRAMLのベンチュリベースシステムは、輸送中にパッケージ形状を維持し、損傷クレームを4分の1削減します。これらの進歩は、コンバーターが容器ポートフォリオを多様化するにつれて、高真空充填機市場の勢いを強化しています。

バッグインボックスの酸素透過性が0.1 cc/m²/日未満であるため、プレミアムジュース、オリーブオイル、濃縮液の常温保存が可能になりました。Alfa LavalのAstepo Grandeは700バッグ/時を達成し、多くのガラス瓶ラインに匹敵しながら、材料コストをほぼ半分に削減します。フレキシブルフォーマットは、廃棄物を削減することで持続可能性目標にも合致しています。しかし、FDA 21 CFR Part 210およびEU GMP Annex 1に基づく検証は、依然として発売サイクルを最大6ヶ月延長するため、ガラスは規制されたバイオ医薬品分野でしっかりと定着しています。

2. 自動化レベル別: 全自動ラインがIndustry 4.0プレミアムを獲得

全自動ステーションは、2025年の収益の61.03%を占め、Industry 4.0の要件がセンサー豊富なネットワークを支持するため、8.03%のCAGRで成長しています。OMRONのコネクテッドアーキテクチャは、デジタルツイン用の生産データを記録し、予期せぬダウンタイムを約4分の1削減します。半自動ラインは38.97%のシェアを占め、小ロット生産や受託充填業者に引き続きサービスを提供していますが、データロギングの制限と高い労働集約性が、トレーサビリティが不可欠な製薬業界での浸透を妨げています。

自動ラインの高真空充填機市場は、サーボ駆動の充填により、充填重量の許容誤差を0.5 mlに狭め、化粧品やバイオ医薬品の歩留まりを向上させることで、さらに恩恵を受けています。CVCの990SRソフトジェルユニットは、自動ダイロール交換により生産性を36.4%向上させており、設備投資が全自動化に傾く理由を示しています。半自動モデルはスタートアップ企業にとって不可欠ですが、予想される投資回収期間が4~5年を超えるため、広範なアップグレードは制限されています。

3. 容量範囲別: スケールエコノミーが高スループットを支持

5,000 BPHを超える容量は、2025年の出荷量の45.39%を占めました。これは、大規模な飲料、乳製品、バッテリーの顧客が数千万ユニットにわたって設備投資を償却しているためです。Alfa Lavalの700バッグ/時のAstepo GrandeやSacmiの850個/時のロータリー充填機は、この層の効率性への推進を象徴しています。中規模の1,001~5,000ユニットは、高真空充填機市場の32.4%を占め、中規模の化粧品や地域の食品ブランドに対応し、スループットと段取り替えのバランスを取っています。

1,000 BPH未満のエントリーレベルシステムは22.21%のシェアを占め、クラフト蒸留酒製造業者やパイロット医薬品製造業者にサービスを提供しています。しかし、Industry 4.0機能の制限と高いユニットコストにより、成長率は控えめな4.2%のCAGRにとどまっています。バッテリーギガファクトリーは、中規模容量層(600~900セル/時)に近いですが、複雑な材料適合性と不活性ガスパージを必要とし、設備コストを増加させ、サプライヤーにハイブリッド加圧-真空サイクルを設計するよう促しています。

4. 最終用途産業別: 食品分野のリーダーシップとエレクトロニクス分野の加速

食品・飲料は、2025年の収益の46.72%を占めました。これは、真空技術を活用して残留酸素を2%未満に削減し、18ヶ月の常温保存期間を達成しているためです。FDA 21 CFR Part 113およびEU 1935/2004規制は、プロセッサーとのサプライヤー関係を規定し、コンプライアンスを重視しています。バッテリーセル組立が支配的なエレクトロニクス分野は、7.47%のCAGRで急成長しています。フラウンホーファーの研究によると、真空段階はリチウムイオンおよびナトリウムイオンの両方の形式で初回合格率を95%以上に高めることができ、エレクトロニクスを高真空充填機市場の重要な成長エンジンとして位置付けています。

医薬品は18.3%のシェアを占め、ISOクラス7のクリーンルームと21 CFR Part 210のコンプライアンスを必要とし、プレミアム価格を維持しています。化粧品・パーソナルケア製品は市場の12.8%を占め、無酸素充填により保存期間を倍増させ、クリーンビューティーの主張を支持することで拡大しています。化学品、塗料、潤滑剤が残りのシェアを構成しており、ボイドフリー包装が機械的完全性と材料の一貫性を向上させています。

地域分析

1. アジア太平洋:

アジア太平洋地域は、2025年の収益の37.81%を占め、7.59%のCAGRで成長する見込みです。中国は世界の真空部品生産の35%を供給し、加圧充填と真空充填を統合したGuoxuanの40億人民元(約6億米ドル)規模の20 GWh拠点を擁しています。インドの食品回廊は、MULTIVACの900万ユーロ(約1,060万米ドル)規模のGhiloth施設で勢いを増し、東南アジアは輸出市場の資格を得るために真空能力を増強しています。

2. ヨーロッパ:

ヨーロッパは2025年に大きな市場シェアを占め、FDAおよびEU GMP Annex 1プロトコルを遵守する医薬品および化粧品ハブに牽引されています。FUCHSとE-Lyteの電解液工場は、サプライチェーンの現地化への意欲を示しており、ヨーロッパの965 GWhバッテリー目標は1,200~1,500の真空ステーションを必要とする可能性があります。KronesはGHS SeparationstechnikとCan Systems Worldwideを買収し、真空充填と下流プロセスを統合する動きを見せています。

3. 北米:

北米は2025年に市場で注目すべきシェアを占めました。Natron EnergyとLytenは、真空対応充填を利用する数十億米ドル規模のナトリウムイオンおよびリチウム硫黄工場を建設しています。しかし、輸入鋼材に対する25%の関税は、設備価格を8~12%上昇させ、中小企業のアップグレードを複雑にしています。EXPO PACK 2026の出展者リストに見られるメキシコのニアショアリングの波は、一部のコスト圧力を相殺するのに役立つ可能性があります。

競争環境

高真空充填機市場は、中程度に細分化された状態が続いています。Heinrich Frey、NIKO Nahrungsmittel、FIMERなどのヨーロッパのメーカーは、医薬品グレードのステンレス鋼製造に優れていますが、Shanghai GrepackやWenzhou Jvanといった企業からの価格圧力に直面しています。これらの企業は、モジュール式のサーボ駆動設計を30~40%低いコストで提供しています。

Kronesによる2025年のGHS SeparationstechnikとCan Systems Worldwideの買収は、充填、キャッピング、ラベリングをターンキーバンドルに統合し、試運転時間を約4分の1短縮する動きを示しています。CVCによるChangsung Softgel Systemの買収は、自動段取り替えにより生産性を36.4%向上させる990SRモデルで、インドと北米へのリーチを拡大しています。

技術差別化は現在、PfeifferのA 100 L ESのような年間7,900 kWhを節約する省エネ型ドライスクリューポンプや、Atlas CopcoのGHS VSD+のような年間2万~2万5千米ドルの電気代を削減するポンプに集中しています。メキシコのアセンブラーは、USMCA(米国・メキシコ・カナダ協定)の下で関税なしで部品を輸入し、米国施設への免税配送を提供することで勢いを増しています。

高真空充填機業界の主要企業

* Accutek Packaging Equipment Company, Inc.

* Tenco S.r.l.

* Universal Filling Machine Company Ltd.

* Shanghai Grepack Packing Machinery Co., Ltd.

* FIMER S.p.A.

最近の業界動向

* 2025年8月: Sacmiは、酸素侵入が0.5 ppm未満で850パック/時を処理する無菌ロータリー充填機を発表しました。

* 2025年7月: Kronesは、真空脱気ポートフォリオを拡大するため、GHS Separationstechnikの60%を1,180万米ドルで買収しました。

* 2025年6月: Natron Energyは、ノースカロライナ州に真空対応ラインを備えた14億米ドル規模のナトリウムイオンギガファクトリーの建設を開始しました。

* 2025年5月: Lytenは、シングルショット真空充填を指定するネバダ州のリチウム硫黄施設向けに10億米ドルの資金を確保しました。

以上が高真空充填機市場の概要の詳細な要約となります。

高真空充填機市場レポートの要約

本レポートは、高真空充填機の世界市場に関する包括的な分析を提供しています。高真空充填機は、特に粘度の高い製品、例えばオイル、シロップ、クリーム、ソースなどを、ガラス瓶、硬質プラスチック容器、フレキシブルなバッグインボックスといった耐性のある容器に効率的かつ正確に充填するために設計されています。重力式充填機では対応が難しい高密度製品の充填に不可欠であり、食品・飲料、医薬品、化粧品・パーソナルケア、化学、エレクトロニクスなど、多岐にわたるエンドユーザー産業で広く活用されています。市場予測は金額(米ドル)ベースで提供されており、包装形式、自動化レベル、容量範囲、エンドユーザー産業、地域別に詳細なセグメンテーション分析が行われています。

市場規模と成長予測

高真空充填機市場は、2026年には15.9億米ドルの規模に達し、2031年までには20.9億米ドルに成長すると予測されています。これは、様々な産業における特定の充填ニーズの高まりを反映したものです。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 常温保存可能な包装食品の需要増加: 消費者の利便性志向が高まる中、長期保存が可能な食品の需要が市場を押し上げています。

* インダストリー4.0対応スマート充填ラインへの移行: 業界がスマートファクトリー化を進める中で、データ取得、予知保全、総所有コスト(TCO)の削減を可能にする全自動充填ラインへの移行が進んでいます。これにより、全自動ラインは年平均成長率8.03%で成長しています。

* リチウムイオンバッテリーのギガファクトリーの急速な拡大: エレクトロニクス分野、特にリチウムイオンバッテリー製造において、高真空充填はトラップされたガスの除去、セパレーターの濡れ性向上、形成時間の15~20%短縮、初回合格率95%以上への向上に大きく貢献しています。このため、エレクトロニクス分野は年平均成長率7.47%で最も急速に成長しているエンドユーザーセグメントとなっています。

* 無酸素充填を必要とするプレミアム化粧品の需要急増: 製品の品質と保存期間を維持するため、酸素に敏感な高級化粧品において無酸素充填技術の採用が拡大しています。

* エネルギー効率の高い高真空ポンプ技術の進歩: 環境負荷低減と運用コスト削減に寄与する革新的なポンプ技術が市場の魅力を高めています。

* 温度に敏感な商品の越境ECの成長: グローバルなサプライチェーンの拡大に伴い、温度管理が必要な商品の安全な輸送と充填が重要視されています。

市場の主要な阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* 中小企業にとっての設備投資(CAPEX)の高さと投資回収期間の長さ: 全自動ラインの導入には30万~50万米ドルの高額な初期投資が必要であり、投資回収期間が4~5年と長いため、中小企業にとっては参入障壁となっています。

* 熟練したオペレーターおよびメンテナンス技術者の不足: 高度な技術を要する高真空充填機の運用と保守には専門知識が必要であり、人材不足が課題となっています。

* 低真空代替技術からの価格圧力: より安価な低真空技術との競合が、価格競争を引き起こす可能性があります。

* ステンレス鋼のサプライチェーンの不安定性: 機器製造に不可欠なステンレス鋼の供給網の変動が、生産コストや納期に影響を与える可能性があります。

セグメント別の詳細な動向

* 自動化レベル別: 全自動充填機は、インダストリー4.0の進展と運用効率の向上により、市場シェアを拡大しています。

* エンドユーザー産業別: 食品・飲料、医薬品、化粧品・パーソナルケア、化学、エレクトロニクスなどが主要なセグメントであり、特にエレクトロニクス分野がバッテリーギガファクトリーの拡大に牽引され、最も高い成長率を示しています。

* 地域別: アジア太平洋地域は、2025年に世界の収益の37.81%を占め、年平均成長率7.59%で成長すると予測されており、最大の収益貢献地域として注目されています。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場です。

* 包装形式別: ガラス瓶・ジャー、硬質プラスチック容器、フレキシブルバッグインボックスが主な包装形式です。

* 容量範囲別: 1,000 BPH未満、1,001~5,000 BPH、5,000 BPH超の容量範囲で市場が分析されています。

競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Accutek Packaging Equipment Company, Inc.、Tenco S.r.l.、Universal Filling Machine Company Ltd.、Harikrushna Machinetech Pvt. Ltd.、Shanghai Grepack Packing Machinery Co., Ltd.など、多数の主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

また、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察されています。

このレポートは、高真空充填機市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 常温保存可能な期間が長い包装食品の需要増加

- 4.2.2 インダストリー4.0スマート充填ラインへの移行

- 4.2.3 リチウムイオン電池ギガファクトリーの急速な拡大

- 4.2.4 無酸素充填を必要とする高級化粧品の急増

- 4.2.5 エネルギー効率の高い高真空ポンプの画期的な進歩

- 4.2.6 温度に敏感な商品の越境ECの成長

-

4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な設備投資と回収期間

- 4.3.2 熟練したオペレーターおよびメンテナンス人材の不足

- 4.3.3 低真空代替技術からの価格圧力

- 4.3.4 ステンレス鋼サプライチェーンの変動性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 包装形式別

- 5.1.1 ガラス瓶およびジャー

- 5.1.2 硬質プラスチック容器

- 5.1.3 フレキシブルバッグインボックス

-

5.2 自動化レベル別

- 5.2.1 全自動

- 5.2.2 半自動

-

5.3 容量範囲別

- 5.3.1 1,000 BPH未満

- 5.3.2 1,001~5,000 BPH

- 5.3.3 5,000 BPH超

-

5.4 エンドユーザー産業別

- 5.4.1 食品および飲料

- 5.4.2 医薬品

- 5.4.3 化粧品およびパーソナルケア

- 5.4.4 化学

- 5.4.5 電子機器

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accutek Packaging Equipment Company, Inc.

- 6.4.2 Tenco S.r.l.

- 6.4.3 Universal Filling Machine Company Ltd.

- 6.4.4 Harikrushna Machinetech Pvt. Ltd.

- 6.4.5 Shanghai Grepack Packing Machinery Co., Ltd.

- 6.4.6 Wenzhou Jvan Machinery Co., Ltd.

- 6.4.7 Suzhou Planet Machinery Co., Ltd.

- 6.4.8 Guangzhou Tengde Machinery Equipment Co., Ltd.

- 6.4.9 Hangzhou LOM Technology Co., Ltd.

- 6.4.10 CVC Technologies, Inc.

- 6.4.11 Technibag S.A.S.

- 6.4.12 FIMER S.p.A.

- 6.4.13 Heinrich Frey Maschinenbau GmbH

- 6.4.14 NIKO Nahrungsmittelmaschinen GmbH & Co. KG

- 6.4.15 Vihar Engineering

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

高真空充填機は、液体や粘体、粉体といった様々な内容物を容器に充填する際に、容器内部を高真空状態にしてから充填を行う特殊な機械でございます。この技術の最大の目的は、製品の品質劣化や汚染を防ぎ、高い充填精度を実現することにあります。具体的には、容器内の空気を事前に除去することで、酸素による内容物の酸化を防ぎ、製品の風味や色、有効成分の安定性を長期間維持します。また、充填時の泡立ちを抑制し、液面を均一に保つことで、見た目の美しさや充填量の正確性を向上させます。さらに、空気中の微細な異物や微生物の混入リスクを低減し、特に医薬品や高機能材料など、高い清浄度が求められる分野において不可欠な技術となっております。

高真空充填機には、その用途や内容物の特性に応じて様々な種類がございます。充填方式としては、一定量を正確に充填する定容量充填式(ピストン式、流量計式など)や、容器内の液面を一定に保つ定液面充填式(オーバーフロー式など)が一般的です。内容物の種類によっても分類され、低粘度の液体から高粘度の粘体、さらには微細な粉体に対応する機種が存在します。また、自動化のレベルによって、手動式、半自動式、全自動式があり、生産規模に応じて選択されます。容器の種類も多岐にわたり、ガラス瓶、プラスチックボトル、チューブ、パウチ、缶など、様々な形状や材質の容器に対応できるよう設計されております。高真空を生成するための真空ポンプの種類も重要で、油回転ポンプやドライポンプなどが使用され、製品の清浄度要求に応じて適切なものが選定されます。

高真空充填機は、その高い品質保持能力から、多岐にわたる産業分野で活用されております。食品産業では、食用油、調味料、ワイン、日本酒、ビール、乳製品、ベビーフードなど、酸化による品質劣化を嫌う製品の充填に用いられ、長期保存と風味の維持に貢献しています。医薬品産業においては、注射剤、点眼薬、シロップ、ワクチン、診断薬などの無菌充填に不可欠であり、製品の安全性と有効成分の安定性確保に極めて重要な役割を果たします。化粧品産業では、美容液、乳液、クリーム、香水といった製品の酸化防止、品質劣化防止、泡立ち抑制、そして高級感の維持に寄与しています。化学産業では、特殊塗料、接着剤、インク、試薬など、反応性物質の安定化や揮発性物質の飛散防止、高精度充填に利用されます。さらに、半導体関連材料や液晶材料といった電子材料産業においても、超高純度を維持し、微細な異物混入を徹底的に排除するために、高真空充填技術が不可欠となっております。

高真空充填機の性能を支える関連技術も多岐にわたります。最も基盤となるのは、安定した高真空状態を維持するための「真空技術」であり、高性能な真空ポンプ、精密な真空計、信頼性の高い真空バルブ、そして気密性の高い真空チャンバーの設計が求められます。医薬品や電子材料分野では、空気中の塵や微生物の混入を徹底的に排除するため、「クリーンルーム技術」や「無菌充填技術」が併用されます。これには、HEPAフィルターによる空気清浄、CIP(定置洗浄)やSIP(定置滅菌)システム、さらにはアイソレーターやRABS(隔離バリアシステム)といった高度な隔離技術が含まれます。また、高精度な充填を実現するためには、センサー、PLC(プログラマブルロジックコントローラ)、サーボモーター、流量計などを組み合わせた「充填制御技術」が不可欠です。自動化された生産ラインにおいては、容器の安定した供給、正確な位置決め、排出を行う「容器搬送・供給技術」も重要であり、充填後の液面検査、異物検査、キャップ締め付け検査などを行う「検査技術」も品質保証のために欠かせません。

高真空充填機の市場は、高品質・高付加価値製品への需要増加を背景に、堅調な成長を続けております。特に、医薬品、バイオ、化粧品、高機能材料といった分野の拡大が市場を牽引しています。製品の長期保存、安全性、衛生管理に対する消費者の意識向上や、グローバルな品質基準(GMP、HACCPなど)への対応が求められる中で、高真空充填技術の重要性はますます高まっています。また、人件費の高騰や労働力不足を背景とした生産ラインの自動化・省人化ニーズも、高真空充填機の導入を促進する要因となっております。一方で、初期投資の高さや、メンテナンスに専門的な知識が求められる点、多品種少量生産への柔軟な対応が課題として挙げられます。国内外の専門メーカーが多数存在し、技術力、サポート体制、コスト面での競争が激しい市場環境にあります。

将来に向けて、高真空充填機はさらなる進化を遂げると予想されます。一つは「高精度化・高速化」であり、より微量で高価な製品への対応や、生産効率の向上を目指した技術開発が進むでしょう。また、様々な容器や製品に柔軟に対応できる「多機能化・モジュール化」が進み、ライン変更の容易さや汎用性が高まることが期待されます。近年注目されている「IoT・AIの活用」も不可欠な要素となり、稼働状況のリアルタイム監視、予知保全、データ分析による生産最適化、品質管理の高度化が実現されるでしょう。環境意識の高まりから、「省エネ・環境対応」も重要なテーマであり、ドライポンプの普及や消費電力・洗浄水の削減に向けた技術開発が進むと考えられます。医薬品分野では、アイソレーター技術の普及など、「無菌・クリーン化のさらなる進化」が求められます。さらに、少量多品種生産やパーソナライズ製品への対応を可能にする「フレキシブル生産への対応」や、容器供給、検査、パレタイズといった周辺工程における「ロボット技術との融合」も進み、より高度に自動化された生産システムの中核を担っていくことでしょう。