高電圧ケーブル市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

高電圧ケーブル市場は、展開場所(架空ケーブル、地中ケーブル、海底ケーブル)、送電方式(HVDC、HVAC)、電圧レベル(66 KV~110 KV、115 KV~330 KV、330 KV超)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

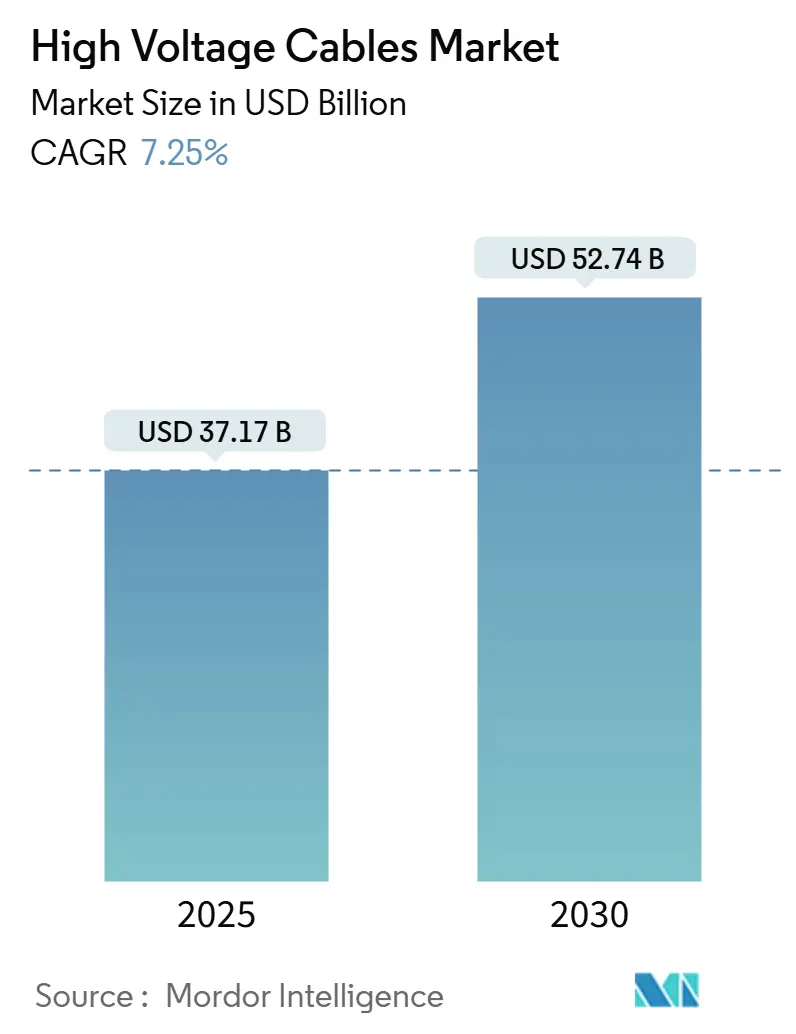

高電圧ケーブル市場は、2025年に371.7億米ドルと推定され、2030年までに527.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中に7.25%の年平均成長率(CAGR)で成長する見込みです。この成長は、再生可能エネルギー導入の急増、送電網近代化への強力な政策支援、および洋上風力発電容量の拡大によって支えられています。遠隔地の太陽光・風力資源を需要地へ統合するための長距離送電回廊や地域間連系線への投資が増加しており、電力会社は損失の少ないソリューションを追求しています。高容量導体技術や高電圧絶縁システムの進歩により、既存の送電線でより多くの電力を輸送できるようになり、許認可の課題が部分的に緩和されています。大規模な洋上風力目標を背景に海底ケーブルの建設が加速し、電力会社は極端な気象事象や住民の受容リスクに対する回復力を向上させるため、人口密度の高い都市部で地中ケーブルソリューションを優先しています。しかし、特殊な超高電圧および海底システムの世界的な製造能力の逼迫がサプライチェーンに負担をかけ、プロジェクトの納期を長期化させています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要な市場動向主要な市場動向としては、高電圧直流送電(HVDC)技術の導入加速が顕著です。これは、遠隔地の再生可能エネルギー源を主要な需要センターに接続し、国境を越えた電力融通を可能にする上で不可欠な要素となっています。さらに、送電網のデジタル化とスマートグリッド技術の統合が進み、リアルタイム監視、予測分析、自動制御を通じて送電効率と信頼性が向上しています。これらの技術革新は、既存インフラの最適化と新たな送電容量の創出に貢献しています。また、気候変動対策としての脱炭素化目標達成に向け、各国政府が送電インフラへの投資を積極的に推進しており、これが市場成長の強力な原動力となっています。特に、洋上風力発電の導入拡大に伴い、大容量の海底ケーブルシステムへの需要が急増しています。しかし、環境規制の厳格化や土地取得の難しさ、地域住民の反対といった課題が、新規プロジェクトの計画と実施を複雑にしています。サイバーセキュリティリスクの増大も、デジタル化された送電網にとって新たな懸念事項となっています。

高電圧ケーブルは、高電圧レベルで電力を伝送するために設計された特殊な電気ケーブルであり、長距離にわたる電力の送電および配電において極めて重要な役割を果たしています。これらは、発電所と変電所を接続し、電力網の異なる部分を相互接続し、発電源から消費地へ電力を輸送するために不可欠な現代の電力インフラの構成要素です。

本レポートは、高電圧ケーブル市場の包括的な分析を提供しており、その市場概要、推進要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を網羅しています。

市場の推進要因としては、以下の点が挙げられます。

* 再生可能エネルギー導入の統合

* 急速な送電網の近代化と相互接続プロジェクト

* 洋上風力発電所の設置拡大

* 新興経済国における都市化と産業負荷の増加

* データセンターキャンパスの電力密度急増

* 水素経済に対応した送電回廊の整備

これらの要因が市場成長を強力に後押ししています。

一方、市場の阻害要因としては、以下の点が指摘されています。

* 高電圧ケーブルプロジェクトの高額な初期設備投資(CAPEX)

* 長期にわたる許認可および環境クリアランスのプロセス

* 銅、アルミニウム、ポリマーなどの商品価格の変動

* 認定された高電圧接続技術者の不足

これらは市場の拡大を制限する主な課題となっています。現在の主なプロジェクトのボトルネックとしては、海底ケーブルや超高電圧ケーブルの製造における長いリードタイム、高額な初期投資費用、そして長期にわたる許認可プロセスが挙げられ、これらが送電網の迅速な拡張を制限する主要な課題となっています。

市場規模と成長予測に関して、高電圧ケーブル市場は2025年に371.7億米ドルに達し、2030年まで着実に成長を続けると予測されています。

展開場所別では、洋上風力発電の接続や国境を越えるリンクに牽引され、海底ケーブルが2025年から2030年の間に年平均成長率(CAGR)10.5%で最も急速に成長するセグメントとなる見込みです。

送電方式別では、HVDC(高圧直流)が長距離送電における送電損失の低減と非同期相互接続の簡素化により、HVAC(高圧交流)の成熟した基盤と比較して、CAGR 8.2%で優位性を増しています。

地域別では、中国の積極的な超高電圧(UHV)送電網の構築とインドの進行中のグリーンコリドープログラムにより、アジア太平洋地域が2030年までにCAGR 9.8%で最も高い成長率を示すと予測されています。

競争環境では、市場は中程度の集中度(スコア6)を示しており、Prysmian Group、Nexans、NKTの3つのグローバルメーカーが市場容量の約40%を支配しています。主要企業には、これらの他にABB Ltd、Siemens Energy AG、Southwire Company LLC、LS Cable & System Ltd、住友電気工業株式会社などが含まれます。

本レポートでは、展開場所(架空ケーブル、地中ケーブル、海底ケーブル)、送電方式(HVDC、HVAC)、電圧レベル(66 kV~110 kV、115 kV~330 kV、330 kV超)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細にセグメント化し、各セグメントの市場規模と予測を米ドル建てで提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生可能エネルギー導入の統合

- 4.2.2 急速な送電網の近代化と相互接続プロジェクト

- 4.2.3 洋上風力発電所の設置拡大

- 4.2.4 新興経済国における都市化と産業負荷の増加

- 4.2.5 データセンターキャンパスの電力密度急増

- 4.2.6 水素経済に対応した送電回廊

-

4.3 市場の阻害要因

- 4.3.1 HVケーブルプロジェクトの高額な初期設備投資

- 4.3.2 長期にわたる許認可と環境クリアランス

- 4.3.3 商品価格の変動(銅、アルミニウム、ポリマー)

- 4.3.4 認定されたHV接続技術者の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 展開場所別

- 5.1.1 架空ケーブル

- 5.1.2 地中ケーブル

- 5.1.3 海底ケーブル

-

5.2 送電方式別

- 5.2.1 HVDC

- 5.2.2 HVAC

-

5.3 電圧レベル別

- 5.3.1 66 kV~110 kV

- 5.3.2 115 kV~330 kV

- 5.3.3 330 kV超

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Prysmian Group

- 6.4.2 Nexans SA

- 6.4.3 NKT A/S

- 6.4.4 ABB Ltd

- 6.4.5 Siemens Energy AG

- 6.4.6 Southwire Company LLC

- 6.4.7 LS Cable & System Ltd

- 6.4.8 Sumitomo Electric Industries Ltd

- 6.4.9 General Cable Corp (Prysmian)

- 6.4.10 KEI Industries Ltd

- 6.4.11 Furukawa Electric Co Ltd

- 6.4.12 Taihan Cable & Solution

- 6.4.13 Tratos Ltd

- 6.4.14 Finolex Cables Ltd

- 6.4.15 Cable Corporation of India Ltd

- 6.4.16 Jiangsu Zhongtian Technology Co

- 6.4.17 Dubai Cable Co (DUCAB)

- 6.4.18 Gupta Power Infrastructure Ltd

- 6.4.19 Elsewedy Electric

- 6.4.20 Riyadh Cables Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高電圧ケーブルは、現代社会の電力インフラを支える不可欠な要素であり、その定義、種類、用途、関連技術、市場背景、そして将来展望は多岐にわたります。

高電圧ケーブルとは、一般的に交流または直流の1キロボルト(kV)を超える電圧で電力を伝送するために設計されたケーブルを指します。その主要な役割は、発電所から需要地へと、効率的かつ安全に大量の電力を供給することです。低電圧ケーブルと比較し、高電圧ケーブルは高い絶縁性能、電界集中を抑制する遮蔽層、大電流を流す導体といった、より高度な構造と材料が求められます。これにより、電力損失を最小限に抑え、長距離にわたる安定した電力供給を可能にします。数十キロボルトから数百キロボルト、さらにはメガボルト級の超高電圧まで、適用範囲は広範です。

高電圧ケーブルは、設置環境、絶縁方式、導体材料などによって多様に分類されます。

設置環境では、主に「地中ケーブル」と「海底ケーブル」が挙げられます。地中ケーブルは都市部や景観保護地域で採用され、直接埋設、管路方式、暗渠方式などがあります。海底ケーブルは、島嶼間連系、国際連系、洋上風力発電所からの送電に用いられます。

絶縁方式では、現代主流の「CVケーブル(架橋ポリエチレン絶縁ビニルシースケーブル)」が代表的です。CVケーブルは、架橋ポリエチレンを絶縁体に用いることで、優れた電気的特性、耐熱性、軽量性を実現し、従来の油浸紙絶縁ケーブル(OFケーブル)に代わって主流となりました。さらに、超高電圧用途や特殊な環境下では、ガス絶縁ケーブル(GIL)や、将来的な技術として超電導ケーブルの研究開発も進められています。

導体材料では、主に「銅」と「アルミニウム」が用いられます。銅は高い導電率と機械的強度を持つため、よりコンパクトな設計が可能ですが、アルミニウムは軽量でコストが低いという利点があり、特に長距離送電や大容量ケーブルで採用されることがあります。

高電圧ケーブルの用途は非常に広範です。発電所から変電所、そして最終的な需要地へと電力を送る送電網の基幹をなすだけでなく、洋上風力発電所や太陽光発電所といった再生可能エネルギー源からの電力系統連系、都市部の地下配電網、さらには国際間の電力融通を可能にする国際連系線など、現代社会の電力インフラを支える不可欠な要素となっています。特に、再生可能エネルギーの導入拡大に伴い、長距離・大容量の送電が可能な高電圧直流(HVDC)ケーブルの需要が世界的に高まっています。

関連技術としては、ケーブルの寿命診断技術、部分放電検出技術、スマートグリッドとの連携による電力系統の安定化技術、そしてより環境負荷の低い絶縁材料の開発などが挙げられます。これらの技術は、ケーブルの信頼性向上、運用効率化、そして持続可能な電力供給システムの構築に貢献しています。

市場背景としては、世界的な電力需要の増加、再生可能エネルギーの導入加速、既存インフラの老朽化対策、そしてスマートシティ化の進展などが、高電圧ケーブル市場の成長を牽引しています。特にアジア太平洋地域では、経済成長と都市化に伴う電力インフラ整備が活発であり、最大の市場となっています。

将来展望としては、さらなる高電圧化、大容量化、長距離化、そして環境調和型ケーブルの開発が期待されます。特に、直流送電技術の進化は、大陸間や国境を越えた電力融通を可能にし、電力系統の安定化と効率化に大きく貢献すると見られています。また、デジタル技術との融合により、ケーブルの状態監視や予知保全が高度化し、よりスマートでレジリエントな電力インフラの実現が目指されています。超電導ケーブルの実用化も、将来的な電力損失の劇的な削減と、都市部でのコンパクトな電力供給を可能にする革新的な技術として注目されています。