世界の高電圧直流ケーブル市場:地中型、水中型、空中型(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

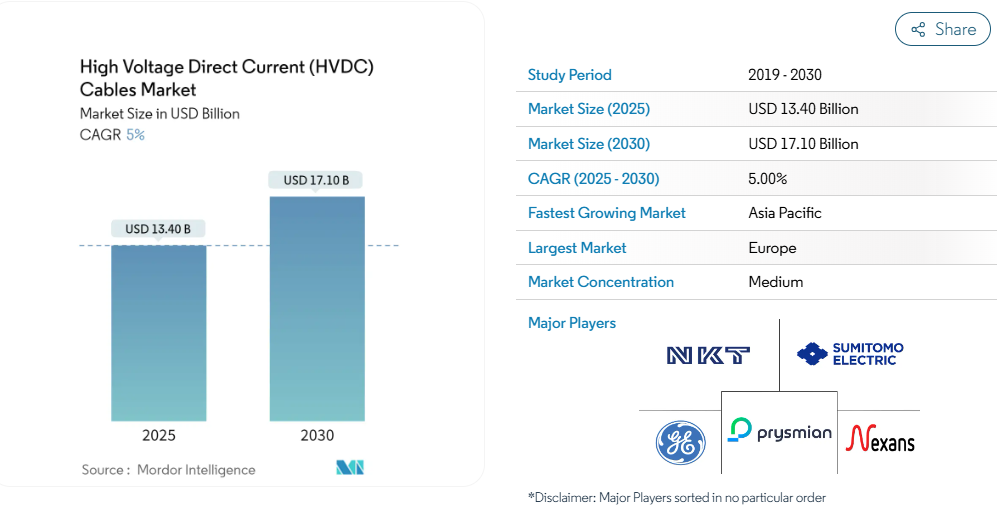

高電圧直流ケーブル市場の規模は、2025年に134億米ドルと推定されており、予測期間(2025-2030年)において年平均成長率(CAGR)5%で成長し、2030年までに171億米ドルに達すると見込まれております。

中期的に、再生可能エネルギー発電の統合の進展、老朽化した電力網、ならびに送配電インフラへの投資が、予測期間における高電圧直流(HVDC)ケーブル市場の成長を牽引すると見込まれます。

- 一方、原材料価格の上昇と分散型再生可能エネルギー発電への投資は、予測期間中に高電圧直流(HVDC)ケーブル市場の成長を阻害すると予想されます。

- しかしながら、新興市場におけるスーパーグリッドの開発は、高電圧直流(HVDC)ケーブル市場に巨大な機会をもたらすと見込まれます。

- ヨーロッパ地域では洋上風力発電設備の増加に伴い、高電圧直流(HVDC)ケーブル市場を牽引すると見込まれます。

高電圧直流(HVDC)ケーブル市場の動向

架空HVDCケーブルが市場を支配

- 高電圧直流(HVDC)ケーブルは、通常、遠隔地の発電所から600km以上離れた場所への高電力・長距離送電に、架空送電線と共に採用されることが一般的です。

- 架空送電線では、導体と地面の間に電気絶縁体による空気隙間を設けることで導体を冷却します。導体は、セラミックまたはポリマー製の絶縁体によって鉄塔から吊り下げられています。ただし、HVDCシステムは汚染物質や微粒子を引き寄せやすい傾向があるため、汚染性能が向上したポリマー絶縁体が一般的にHVDC用途に使用されます。

- 高圧架空送電線は、世界のほとんどの地域で一般的な送電手段です。さらに、直流は架空線路やケーブルを用いた長距離送電の総コストを削減します。直流(DC)線路は直流電力損失を低減するため2本の主導体のみで済みますが、交流(AC)線路では3本が必要です。加えて、高圧架空送電は地下送電に比べ建設コストが大幅に低く、修理も迅速です。ただし、人口密集都市部や商業地域での適用は減少傾向にあります。

- 現在の架空HVDC市場を牽引する主要因は、HVDCシステムが電力流れを精密に制御できる点にあります。HVACシステムでは電力は抵抗の少ない経路を流れるため、送電システム全体で電力分配が不均等になる場合があります。HVDCシステムでは、オペレーターが回路全体の流れを精密に制御できるため、広域電力システムにおける問題の緩和が可能となります。

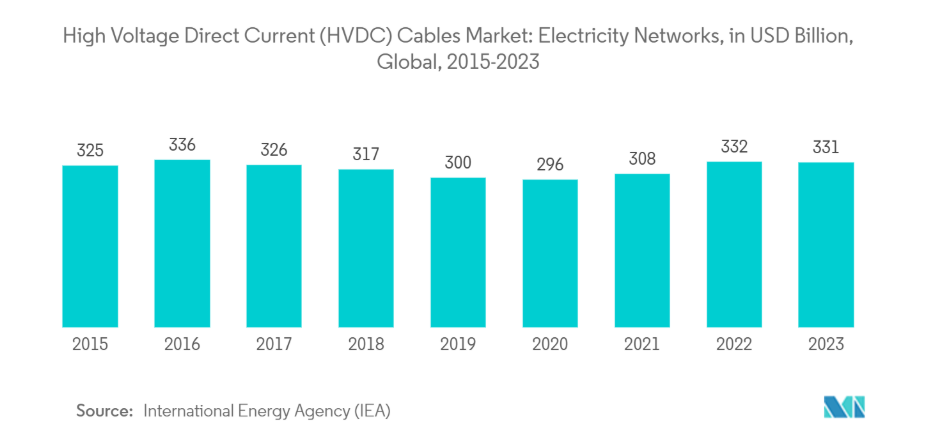

- 国際エネルギー機関(IEA)の統計によりますと、2023年の世界的な電力ネットワークへの投資額は3,310億米ドルを超えました。米国がこの分野の投資の約30%を占めトップに立ち、次いで中国が790億米ドルの投資を行いました。一方、ヨーロッパへの投資額は約600億米ドルでした。

- 事業効率向上のため、インド、オーストラリア、中国、英国、アラブ首長国連邦、ウクライナなど各国の国有電力ユーティリティは、サービス分離とエネルギー市場創設という世界的な産業変革に歩調を合わせるべく、段階的な再編を進めております。したがって、険しい地形や環境保護区域を経由する長距離の大量エネルギー送電が必要とされています。ユーティリティは既存送電システムの安全性、容量、柔軟性を強化するため、複数の大型プロジェクトに投資しています。

- さらに、発展途上国および未開発国における変電所関連の進行中・計画中のプロジェクトに伴い、高圧架空ケーブルも予測期間中に成長が見込まれます。例えば、2024年5月にはポートランド・ジェネラル・エレクトリック(PGE)が、グリッド・ユナイテッドおよびアレート社と非拘束的な覚書を締結し、米国において約415マイル(約667km)のHVDC送電線開発を進めています。ノースプレーンズ・コネクター計画は、ノースダコタ州ビスマーク近郊とモンタナ州コルストリップ近郊を終点として建設されます。本プロジェクトはモンタナ州とノースダコタ州に総額32億米ドルを投資するものであり、建設期間中に600人以上の雇用創出が見込まれています。完成後は、両州における追加的なエネルギー生産も可能となります。

- 2023年5月には、ラーセン・アンド・ターボ(L&T)社がサウジアラビアとインドで2件のEPC受注を獲得したと発表しました。これらのプロジェクトの累計契約額は6,000万米ドル未満です。サウジアラビアでは、紅海沿岸の主要都市を結ぶ380kV架空送電線を設置します。また、同国において380kV変電所の設計・供給・建設も手掛けます。インドでは、グジャラート州の3地区において配電インフラの近代化と開発に取り組みます。

- 架空ケーブルは目視可能なため、故障箇所の特定が容易です。また、架空ケーブルシステムは拡張が容易なため柔軟性が高く、これにより架空ケーブルへの需要が大幅に増加し、今後数年間で豊富な市場機会が創出される見込みです。

ヨーロッパが市場を主導

- ヨーロッパのエネルギー産業は、従来型電源による発電中心から再生可能エネルギー電源による発電中心へと移行しています。同地域では2050年までのネットゼロ排出目標達成に向け、再生可能エネルギー源の導入を拡大中です。

- 欧州送電系統運用者ネットワーク(ENTSO-E)が発表した報告書「2022年10カ年ネットワーク開発計画(TYNDP)」によれば、141件の送電プロジェクトが評価対象となり、うち85件が国境を越えるプロジェクト、23件が貯蔵プロジェクトでした。全体として、TYNDP 2022のポートフォリオは43,000kmの送電線またはケーブルに相当します。

- ドイツは再生可能エネルギー統合において世界をリードしており、特に風力と太陽光発電を重視しています。高圧直流(HVDC)ケーブルは、北海およびバルト海の洋上風力発電所から主要な人口密集地へ電力を送電しています。

- 英国はヨーロッパ有数のエネルギー消費国であり、国内需要を満たし気候目標を達成するため、発電容量の急速な拡充を進めています。英国ビジネス・エネルギー・産業戦略省によれば、国内主要電力生産者の発電容量は2040年までに185GWに達する見込みです。

- さらに2023年4月には、ドガーバンクに世界初の自律型高圧直流(HVDC)洋上変電所が設置されました。この変電所は、ドガーバンクに設置される3基のアイベルプラットフォームのうち最初のものです。ドガーバンクはA、B、Cの3つの1.2ギガワット(GW)規模のフェーズに分けて建設が進められています。ドガーバンクAプラットフォームは横65メートル×縦36メートル、高さ39メートルで、水深約28メートルの海底に設置された4本脚の鋼製ジャケット基礎構造の上に位置しています。また、2023年10月にはドガーバンクが英国国家送電網に接続され、初めて英国の家庭や企業への電力供給を開始しました。

- 2023年3月、イタリアの送電システム事業者であるテルナSPAは、国家送電網の2023年開発計画の一環として、今後10年間で210億ユーロ(222億米ドル)以上をイタリアのエネルギー網に投資する計画を発表しました。この投資額はテルナ社の前回10カ年計画より17%増加しており、全国的な脱炭素化の推進と外国供給源への依存度低減に重点が置かれます。このような状況は、予測期間中に高圧直流送電(HVDC)回廊の必要性をさらに高めるでしょう。

- その結果、エネルギー安全保障の追求と、効率的な送電インフラによる再生可能エネルギー発電の拡大促進が、予測期間中にヨーロッパにおける高電圧直流(HVDC)ケーブルの需要増加につながる可能性が高いです。

ヨーロッパでは、電力需要の増加と地域内における再生可能エネルギー源の導入により、送配電ネットワークが大幅に拡大しています。ヨーロッパの各国は石炭・ガス火力発電所の段階的廃止を進め、再生可能エネルギー技術を採用しています。これにより、今後数年間で送配電ネットワークの拡張需要が生じることになります。

高電圧直流ケーブル産業の概要

高電圧直流(HVDC)ケーブル産業は半ば細分化されています。この産業における主要企業には、General Electric Company, Sumitomo Electric Industries Ltd, NKT AS, Prysmian SpA, and Nexans SA.などが挙げられます。

高電圧直流(HVDC)ケーブル市場ニュース

- 2024年6月:LSケーブル&システムは、TenneT社の2GW系統連系システム「BalWin4」および「LanWin1」向けに、525kV高電圧直流(HVDC)ケーブルの量産を開始しました。

- 2024年6月:ドイツの送電システム事業者は、2つのプロジェクト向けに合計32億米ドル以上の高電圧直流(HVDC)ケーブルを製造する企業として住友電気工業を選定しました。住友電気工業は、現地ケーブルメーカーであるSüdkabel社の株式90%をWilmsグループから取得し、ドイツ国内でケーブルを製造する予定です。この買収は2024年10月に完了する見込みです。

高電圧直流(HVDC)ケーブル市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2030年までの市場規模および需要予測(米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 再生可能エネルギー発電の統合拡大

4.5.1.2 電力網の老朽化と送配電インフラへの投資

4.5.2 抑制要因

4.5.2.1 原材料価格の上昇と分散型再生可能エネルギー発電への投資

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

4.8 投資分析

5. 市場セグメンテーション

5.1 設置場所

5.1.1 地下

5.1.2 海底

5.1.3 架空

5.2 地理的分布

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 北米その他

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 スペイン

5.2.2.5 北欧諸国

5.2.2.6 トルコ

5.2.2.7 ロシア

5.2.2.8 その他のヨーロッパ諸国

5.2.3 アジア太平洋地域

5.2.3.1 インド

5.2.3.2 中国

5.2.3.3 韓国

5.2.3.4 日本

5.2.3.5 マレーシア

5.2.3.6 タイ

5.2.3.7 インドネシア

5.2.3.8 ベトナム

5.2.3.9 アジア太平洋地域その他

5.2.4 南米

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 コロンビア

5.2.4.4 南米その他

5.2.5 中東およびアフリカ

5.2.5.1 アラブ首長国連邦

5.2.5.2 サウジアラビア

5.2.5.3 ナイジェリア

5.2.5.4 オマーン

5.2.5.5 南アフリカ

5.2.5.6 エジプト

5.2.5.7 アルジェリア

6. 競争環境

6.1 合併、買収、提携、および合弁事業

6.2 主要企業による戦略

6.3 企業概要

6.3.1 General Electric Company

6.3.2 Sumitomo Electric Industries Ltd

6.3.3 Taihan Cable & Solution Co. Ltd

6.3.4 Prysmian SpA

6.3.5 NKT AS

6.3.6 Brugg Kabel AG

6.3.7 LS Cable & System Limited

6.3.8 Nexans SA

*リストは網羅的なものではありません

6.4 その他の主要企業一覧(会社名、本社所在地、収益、関連製品・サービス、事業分野、最近の動向、技術またはプロジェクト、連絡先など)(簡潔な表形式)

6.5 市場ランキング分析

7. 市場機会と将来の動向

*** 本調査レポートに関するお問い合わせ ***