日本の高圧直流(HVDC)送電システム市場規模/シェア分析/成長動向(2025~2030年)

| 日本の高圧直流(HVDC)送電システム市場は、再生可能エネルギーの統合が進む中で拡大しています。特に、風力発電や太陽光発電のコストが低下し、これらのエネルギー源がますます魅力的になっています。新エネルギー・産業技術総合開発機構(NEDO)の調査によると、日本の沿岸地域には約13億8,000万キロワットの洋上風力発電の潜在能力があり、その大部分は北海道や東北、九州に集中しています。このため、効率的な送電システムが必要です。 日本政府は洋上風力発電を推進するための政策を進めており、2020年には初の洋上風力発電の入札を開始しました。HVDC送電システムは、遠隔地の再生可能エネルギー発電所と負荷センターを接続するのに特に適しており、交流送電システムに比べて損失が約50%少なく、可用性が高いです。 日本の地理的特性もHVDC送電システムの導入に影響を与えています。北海道、本州、四国、九州といった主要な島々が存在し、海底HVDC送電システムはこれらの島々を効率的に接続する方法として注目されています。特に、異なる周波数で運用されている地域間の接続を実現するために、HVDCシステムが重要です。 市場のセグメント分析では、HVDC架空送電システムが市場で主導的な役割を果たしており、2024年には約22%の市場シェアを占めると予想されています。このセグメントは、コスト効率が高く、送電能力も優れているため、長距離送電プロジェクトに適しています。一方、HVDC地中・海底送電システムも急成長しており、2040年までに45GWの洋上風力発電を導入する計画が進行中です。 コンポーネント別では、HVDCコンバータ・ステーションが市場の約77%を占めており、効率的な送電需要の高まりがこのセグメントの成長を後押ししています。送電媒体(ケーブル)セグメントも成長が見込まれ、特に海底や地下ケーブルの用途が重要視されています。 日本のHVDC送電システム市場は、株式会社東芝、日立ABBパワーグリッド株式会社、三菱電機株式会社、住友電気工業株式会社といった大手企業によって支配されています。これらの企業は、技術革新やデジタルソリューションの開発に強いコミットメントを持っています。また、国内企業が主導する統合市場構造が特徴で、参入障壁が高いため、外資系企業は主に合弁事業や技術提携を通じて事業を展開しています。 今後の成功は、革新と統合にかかっており、企業は新技術の開発やサービスの拡充を通じて、効率的な送電網の構築に貢献する必要があります。また、競合企業は戦略的パートナーシップを結び、再生可能エネルギーの統合を重視することで新たなビジネスチャンスを得ることが期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

日本の高圧直流送電システム市場は、予測期間中にCAGR 6.51%を記録する見込みです。

日本の送電網インフラは、野心的なエネルギー転換目標と地理的な課題によって大きな変革期を迎えています。列島という特異な位置と自然災害に対する脆弱性が相まって、堅牢で効率的な送電システムの開発が必要となっています。日本政府は、2025年までに約4,000キロメートルの架空送電線を廃止し、主要な交通ルート、世界遺産、観光地など、さまざまな戦略的地点の地下送電線に置き換えるという積極的な計画を発表しました。この送電網の近代化構想は、より強靭で美しい送電網を構築するという国のコミットメントを反映したものです。

日本のHVDC送電分野の技術状況は、特に電圧源コンバータ(VSC)技術とモジュール型マルチレベルコンバータの開発において、目覚ましい進歩を遂げてきました。これらの技術革新により、異なる周波数帯をまたぐより効率的な送電が可能となり、東日本では50Hz、西日本では60Hzという2つの異なる周波数システムを運用するという日本独自の課題に対応することができました。900MWの連系容量を持つ飛騨信濃周波数変換施設の成功は、系統の信頼性と安定性を確保しながら複雑な技術的課題を克服する業界の能力を実証しています。

再生可能エネルギーの統合に対する日本のコミットメントは、HVDC送電の状況を形成する重要な要因として浮上しています。政府は2040年までに45ギガワット(GW)の洋上風力発電容量を導入するという野心的な目標を掲げており、そのためには送電網インフラの大幅な拡張と近代化が必要です。この再生可能エネルギーの推進は、海底電力ケーブル技術とHVDCコンバーターステーションの設計に革新をもたらし、日本のメーカーはより高い電圧レベルとより長い送電距離に対応できる高度なHVDC技術ソリューションを開発しています。

この業界では、ケーブル設計と材料、特に極性反転動作とより高い動作導体温度を可能にする架橋ポリエチレン(XLPE)ケーブルの開発において、大きな技術的ブレークスルーが見られました。これらの進歩は、安定性と信頼性を向上させる高度な制御・保護システムの導入など、コンバーター・ステーションの技術革新によって補完されてきました。日本のメーカーは、-30℃から+35℃までの温度範囲で動作可能なシステムなど、厳しい環境条件に特化したソリューションの開発で最先端を走っており、多様な運用要件に適応する業界の能力を実証しています。HVDC ケーブル技術の開発は、このような進歩を支えてきました。

日本のHVDC送電システムの市場動向

拡大する再生可能エネルギー源の統合

日本の電力供給インフラは、再生可能エネルギー送電、特に風力発電と太陽光発電への注目が高まる中、大きな変革期を迎えています。製造技術革新、風力タービンの素材や設計の改善、規模の経済性などに後押しされた再生可能エネルギー発電のコスト低下により、これらの電源はますます魅力的になっています。新エネルギー・産業技術総合開発機構(NEDO)によると、日本の沿岸地域には約13億8,000万キロワットの洋上風力発電の潜在力があり、その約70%は北海道、東北、九州地方に集中しています。この大きな再生可能エネルギー潜在力は、主に主要な負荷中心地から離れた場所に位置するため、強固な送電システムが必要となります。

再生可能エネルギーの統合に対する政府のコミットメントは、具体的な行動や政策を通じて明らかです。2020年6月、日本は2019年の洋上風力発電促進法に基づき、初の洋上風力発電の入札を開始し、その後2021年4月に秋田能代洋上風力発電所の建設が開始され、日本初の大規模洋上風力発電プロジェクトとなりました。HVDC送電システムは、こうした遠隔地の再生可能エネルギー発電源と負荷センターを接続するのに特に適しており、HVACシステムと比べて損失が約50%少なく、高い可用性と最小限のメンテナンス要件も備えています。このような技術的優位性により、HVDC送電システムは、再生可能エネルギー発電所を効率的に送電網に統合しようとする送電会社にとって、ますます魅力的なものとなっています。

島嶼間送電の地理的ニーズ

北海道、本州、四国、九州の4つの主要な島と多数の小さな島からなる日本のユニークな地理的構成は、効率的な送電インフラに対する固有のニーズを生み出しています。海底HVDC送電システムは、従来の交流送電と比較して優れた技術力を提供し、島嶼間の電力接続に最適なソリューションとして登場しました。特に、日本の送電網は50Hzと60Hzの地域に分かれており、異なる周波数で運用されている島々の間で信頼性の高い系統連系を確立する上で、このシステムは極めて重要です。

島間接続におけるHVDCシステムの有効性は、様々な成功例を通じて実証されています。例えば、2021年に稼働を開始した飛騨・信濃周波数変換施設は、日本の電力インフラにおける重要な進歩の象徴であり、900MWの相互接続容量を持つ直流送電システムを特徴としています。このシステムは、60Hzの中部電力エリアと50Hzの東京電力エリアを全長約89kmの空中ケーブルで効率的に接続します。海底送電システムの洗練された構造は、架空送電線よりも複雑ですが、自然災害からの保護や電力損失の最小化といった本質的な利点を提供し、日本列島の地理的条件やさまざまな周波数要件に最適です。

セグメント分析: 送電種類別

日本のHVDC送電システム市場におけるHVDC架空送電システムセグメント

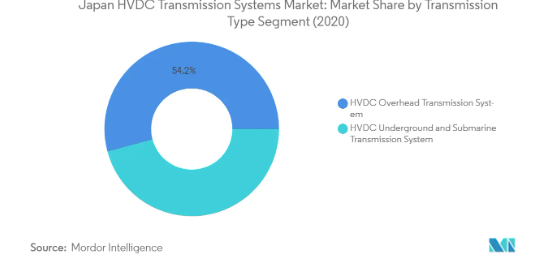

HVDC架空送電線システムセグメントは、日本のHVDC送電システム市場において支配的な地位を占めており、2024年の市場シェアは約22%です。このセグメントの優位性は主に、HVAC送電線と比較してコスト効率が高く、送電線タワーの建設要件がシンプルであることに起因しています。架空HVDC送電インフラは、HVACシステムと比べてより多くの電力を送電する優れた能力を発揮し、交流システムでは3本の導線が必要なのに対し、双極架空線では2本の絶縁導線だけで済みます。また、送電線1キロメートル当たりのコストや送電電力1MW当たりのコストなど、単位当たりのコストが低いため、日本における長距離送電プロジェクトにおいて経済的に実行可能な選択肢となっています。

日本のHVDC送電システム市場におけるHVDC地中・海底送電システムセグメント

2024年から2029年にかけて、日本のHVDC送電システム市場において、HVDC地中・海底送電システム分野が急成長しています。この著しい成長は、HVDC送電システムを通じて日本のさまざまな島々を結ぶことに注目が集まっていることなど、いくつかの要因によるものです。このセグメントの成長を特に支えているのは、自然災害からの安全性の向上や送電中の電力損失の低減といった利点です。2040年までに45GWの洋上風力発電を導入するという日本政府の野心的な計画は、HVDCケーブル・システムに大きなチャンスをもたらしています。さらに、4つの主要な島と多数の小さな島からなる日本の地理的特性により、海底HVDCシステムは日本全国で信頼性の高い電力接続を確保するために不可欠な選択肢となっています。

セグメント分析: コンポーネント

日本のHVDC送電システム市場におけるコンバータ・ステーション・セグメント

2024年の日本のHVDC送電システム市場は、HVDCコンバータ・ステーション・セグメントが市場全体の約77%のシェアを占めました。この重要な市場ポジションは、主に日本のさまざまな地域における一括送電需要の増加に起因しています。HVDCシステムの普及が進み、効率的な送電のために交流送電線を直流送電線に接続する必要性が高まっていることも、このセグメントの成長を後押ししています。コンバータ・ステーションはHVDC送電システムの中核要素であり、送電リンクの両端に不可欠です。コンバータ・ステーションの技術的進歩、特に電圧源コンバータ(VSC)と線路整流コンバータ(LCC)は、その効率と信頼性を向上させ、現代の送電インフラにおいてますます不可欠なものとなっています。

日本のHVDC送電システム市場における送電媒体(ケーブル)セグメント

送電媒体(ケーブル)セグメントは、日本独自の地理的特性と再生可能エネルギー統合への関心の高まりにより、予測期間2024-2029年に大幅な成長が見込まれています。特に海底・地下ケーブル用途の成長が顕著で、島国である日本では信頼性の高い水中送電ソリューションが必要とされるためです。このセグメントの拡大は、日本の野心的な洋上風力発電の目標や、特定の地域で架空送電線を地下送電線に置き換える政府の取り組みによってさらに支えられています。大量含浸ケーブルや架橋ポリエチレン(XLPE)ケーブルなどの高度なケーブル技術の開発は、送電における性能と信頼性を向上させることで、この分野の成長の可能性を高めています。

日本のHVDC送電システム産業の概要

日本HVDC送電システム市場のトップ企業

日本のHVDC送電システム市場は、高い技術力を持つ老舗コングロマリットによって支配されています。これらの企業は、特に先進的なコンバータ技術、デジタルソリューション、効率的な送電システムの開発において、製品のイノベーションに強いコミットメントを示しています。市場のリーダーは、技術力を強化するために戦略的提携やパートナーシップを積極的に推進しており、これは日本と海外のプレーヤー間の合弁事業や覚書によって証明されています。各社は研究開発施設に多額の投資を行っており、複数の企業が日本各地にHVDC専用の検証センターや試験施設を設立しています。デジタルソリューション、IoTアーキテクチャー、スマートグリッド伝送技術のHVDCシステムへの統合は、運用の俊敏性を重視していることを反映しています。市場参加者はまた、設置や試運転から保守やアップグレードまで、包括的なライフサイクル管理を含むサービス提供を拡大しています。

国内プレーヤーが主導する統合市場構造

日本のHVDC送電システム市場は、電力部門に深く根ざした国内産業コングロマリットが支配する高度に統合された構造を示しています。株式会社東芝、日立ABBパワーグリッド株式会社、三菱電機株式会社、住友電気工業株式会社を含むこれらの大手企業は、広範な製造能力、確立された販売網、ユーティリティや政府機関との強力な関係を活用しています。特に、日立製作所がABBの電力網インフラ事業を買収して日立ABBパワーグリッドが設立され、国内市場での地位が強化されました。

競争環境は、資本集約的な事業の性質、高度な技術的専門知識の必要性、ユーティリティや規制機関との確立された関係の必要性から、参入障壁が高いという特徴があります。市場参加者は垂直統合戦略を採用しており、原材料の調達から設置、アフターサービスに至るまで、バリューチェーンの重要な構成要素を掌握しています。国際的な企業の存在は限定的で、ほとんどの外資系企業は国内企業との合弁事業や技術提携を通じて事業を展開しており、これは日本の電力セクターにおける地元市場の知識と確立された関係の重要性を反映しています。

革新と統合が将来の成功を促進

日本のHVDC送電システム市場における成功は、主要な利害関係者との強固な関係を維持しながら先進技術を革新し、統合する企業の能力によってますます左右されるようになります。既存事業者は、特に電圧源コンバータ、デジタル制御システム、再生可能エネルギー用グリッド統合ソリューションなどの分野で、次世代HVDC技術の開発に注力する必要があります。各社はサービス能力を強化し、進化する送電網の要件や環境規制に対応しながら、プロジェクトの計画、設置、メンテナンス、アップグレードを含む包括的なソリューションを提供する必要があります。

市場シェア獲得を目指す競合企業にとっては、既存企業との戦略的パートナーシップや専門技術能力への投資が、実行可能な参入戦略となります。再生可能エネルギーの統合と送電網の近代化がますます重視されるようになり、これらの分野で革新的なソリューションを持つ企業にビジネスチャンスが生まれています。成功するかどうかは、日本独自の規制環境を理解し、それに適応し、ユーティリティや政府機関と強固な関係を築けるかどうかにもかかっています。企業は、電力ユーティリティ部門にエンドユーザーが集中していることを考慮し、技術的リーダーシップと業務効率を維持しながら、エンドユーザー固有の要件に対応する戦略を策定する必要があります。

日本HVDC送電システム市場ニュース

- 2021年4月、東芝エネルギーシステム&ソリューション株式会社は、東京電力PG向けに東芝ESS(長野県、定格容量450MW 2、直流±200kV、直流2,250A)が設計・調達・設置した新信濃周波数変換器増設プロジェクトが2021年3月に営業運転を開始したと発表。

- 株式会社日立製作所は、2021年4月、東京電力パワーグリッド株式会社(以下、東京電力)の新信濃変電所向けに、飛騨信濃周波数変換設備の運転を開始したと発表しました。この周波数変換設備は、日立が高圧直流(HVDC)システムを納入した中部電力株式会社(以下、中部電力)の飛騨変電所と接続するものです。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 2027年までの市場規模および需要予測(単位:億米ドル

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.2 抑制要因

- 4.6 サプライチェーン分析

- 4.7 乳棒分析

5. 市場区分

- 5.1 送電の種類別

- 5.1.1 HVDC架空送電システム

- 5.1.2 HVDC地下・海底送電システム

- 5.2 コンポーネント

- 5.2.1 コンバータステーション

- 5.2.2 送電媒体(ケーブル)

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 主要企業の戦略

- 6.3 企業プロフィール

-

-

-

- 6.3.1 Hitachi ABB Power Grids Ltd

- 6.3.2 Mitsubishi Electric Corporation

- 6.3.3 Toshiba Corporation

- 6.3.4 Sumitomo Electric Industries Ltd

-

-

- *リストは網羅的ではありません

- 6.4 市場プレイヤーランキング

7. 市場機会と今後の動向

日本のHVDC送電システム市場に関する調査FAQ

日本の高圧直流(HVDC)送電システム市場規模は現在どの程度ですか?

日本の高圧直流(HVDC)送電システム市場は予測期間(2025-2030年)にCAGR 6.51%を記録すると予測されています。

日本の高圧直流(HVDC)送電システム市場の主要プレーヤーは?

株式会社東芝、三菱電機株式会社、住友電気工業株式会社、Hitachi ABB Power Grids Ltd.が日本の高圧直流送電システム市場で事業を展開している主要企業です。

この日本の高圧直流(HVDC)送電システム市場は何年をカバーしていますか?

本レポートは、2020年、2021年、2022年、2023年、2024年の日本の高圧直流(HVDC)送電システム市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の日本の高圧直流(HVDC)送電システム市場を予測しています。

*** 本調査レポートに関するお問い合わせ ***