大容量ディスペンシングシステム市場の規模・シェア分析、成長トレンドと予測 (2025-2030年)

高容量調剤システム市場レポートは、製品タイプ(システムおよびキャビネット[セントラルフィルロボット調剤システム、自動計数・充填機など]、ソフトウェア[ワークフロー管理ソフトウェア、在庫管理プラットフォームなど])、エンドユーザー(小売薬局チェーンなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「高容量調剤システム市場規模、シェア、トレンド&調査レポート、2030」は、高容量調剤システム市場の包括的な分析を提供しています。本レポートは、製品タイプ(システムおよびキャビネット、ソフトウェア)、エンドユーザー(小売薬局チェーンなど)、および地域(北米、欧州など)によって市場をセグメント化し、米ドル建てで予測を提供しています。

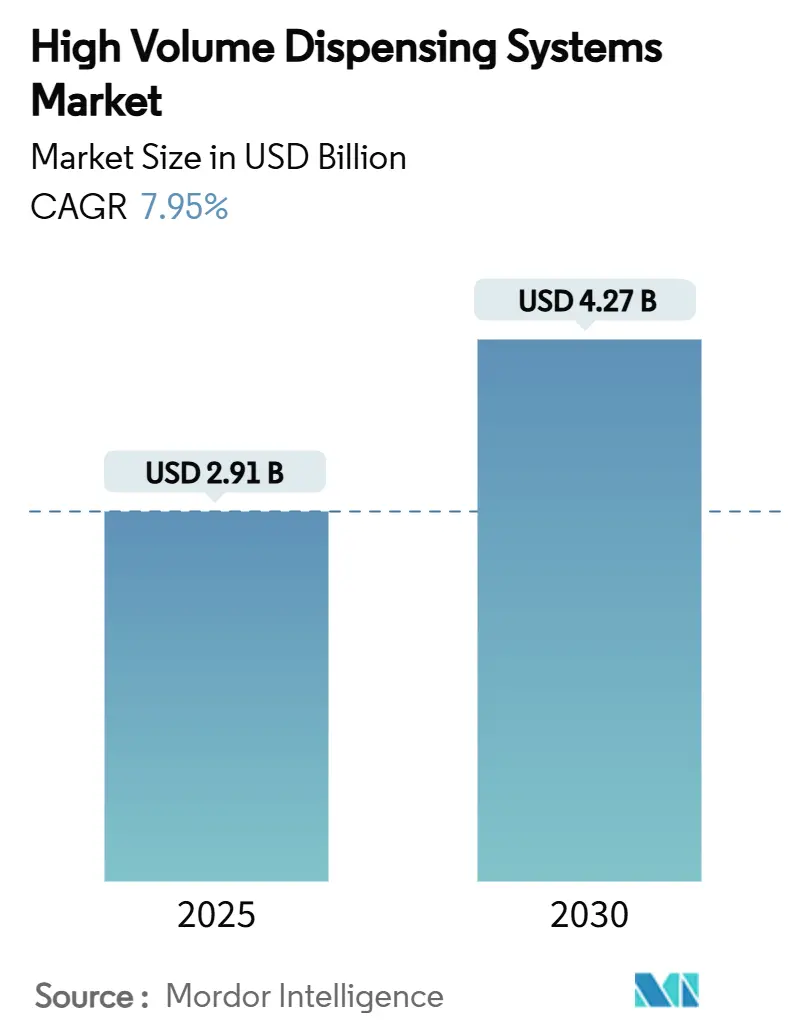

市場概要

2025年の市場規模は29.1億米ドルと推定され、2030年には42.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.95%です。この需要の加速は、医薬品トレーサビリティに関する義務的な規制、薬局業界における労働力不足、および手作業では対応しきれない処方箋量の増加に起因しています。ハードウェアは依然としてほとんどの導入において中心的な役割を果たしていますが、競争優位性は、ロボット工学を統括し、医薬品サプライチェーンセキュリティ法(DSCSA)への準拠を保証し、取引データを在庫インテリジェンスに変換するクラウドソフトウェアへと移行しています。集中調剤ハブは北米で増加しており、欧州およびアジア太平洋地域でも規制上の支持を得つつあります。これにより、規模、分析能力、サイバーレジリエンスがサプライヤーの成功を決定する市場環境が生まれています。2024年2月に発生したChange Healthcareのランサムウェア事件に代表される脅威の増大は、強固なセキュリティアーキテクチャを機械的スループットと同等の購入基準としています。

主要なレポートのポイント

製品タイプ別では、2024年の収益の56.51%をシステムおよびキャビネットが占めましたが、ソフトウェアは2030年までに10.65%のCAGRで拡大すると予測されています。エンドユーザー別では、通信販売および集中調剤施設が14.85%のCAGRで成長しており、小売チェーンは2024年に51.53%の収益シェアを維持しました。地域別では、北米が2024年の売上高の37.62%を占めましたが、アジア太平洋地域は2030年までに10.65%のCAGRを達成する見込みです。

世界の高容量調剤システム市場のトレンドと洞察

推進要因

* 薬局自動化プラットフォームの採用拡大: ロボット工学、自動保管、SaaSワークフローエンジンは、医療機関にとって選択肢ではなくインフラとして認識されつつあります。Walgreensのマイクロフルフィルメントネットワークは、各ハブで毎日約35,000件の処方箋を処理し、現場の薬剤師の負担を25%削減し、年間10億米ドルの節約を実現しています。「サービスとしての集中調剤」契約は、独立系薬局にも同様の効率性をもたらし、設備投資を処方箋ごとの料金に置き換えています。薬剤師は反復的な計数作業から解放され、ワクチン接種や慢性疾患カウンセリングといった、より高い償還可能性を持つ活動に時間を割くことができます。ベンダーは、動きの遅い在庫を特定し、再注文ポイントを自動化する分析ダッシュボードも提供しており、価値提案をさらに強化しています。これらの利益は1つの予算サイクル内で測定可能であるため、資本制約があるにもかかわらず、役員会は自動化プロジェクトを承認しています。

* 処方箋量の増加と高齢化: 世界的な平均寿命の延びと慢性疾患の有病率の急増により、年間の処方箋数は手作業での調剤能力を超えています。先進国では、高齢者向けの多剤併用が平均8種類の薬剤に達し、相互作用のリスクとスケジューリングの複雑さが増しています。自動調剤システムは、補充日を同期させ、患者固有のラベルを印刷し、禁忌をほぼ完璧な精度で警告します。温度管理が必要な特殊治療薬も恩恵を受けており、統合されたロボットが人間の介入なしに2~8℃の保管を維持します。欧州および日本の保健省は、労働力不足の中で医薬品ケアを維持するための要として自動化を挙げています。その結果、高容量調剤システム市場は、長期的な人口動態の追い風に乗り、差し迫った作業負荷のストレスを軽減する態勢が整っています。

* 薬剤師の人手不足と賃金圧力: パンデミック後の燃え尽き症候群により、地域薬剤師の離職率は25%を超え、平均賃金は償還スケジュールよりも速く上昇しています。自動化は、賃金インフレを相殺しつつ、仕事の満足度を向上させる生産性向上策を提供します。採用が最も困難な地方の薬局では、遠隔薬局の監督とロボット調剤を組み合わせることで営業を継続し、サービスが行き届いていない地域の人々への医薬品アクセスを維持しています。同時に、技術者の役割も高度化しており、ロボットが計数とラベリングを管理することで、認定技術者が品質チェックを行い、薬剤師の業務範囲を拡大しています。労働組合の議論では、自動化は脅威ではなく、臨床キャリアの進歩のための前提条件として捉えられることが多くなっています。これらの労働力経済学により、自動化への資本配分は役員会でますます正当化されるようになっています。

* 調剤精度とシリアル化に関する規制要件: DSCSAの2024年11月の施行により、米国の薬局は単位レベルの取引データを電子的に取得、検証、保存することが義務付けられています。今日の膨大な量では手作業でのコンプライアンスは非現実的であり、ビジョン検査モジュール、バーコードリーダー、クラウドトレーサビリティソフトウェアの購入が加速しています。カナダ、EU、およびいくつかの湾岸諸国でも同様の枠組みが出現しており、シリアル化は世界的な規範となっています。自動化ソリューションは99.99%の調剤精度を達成し、エラー関連の責任を劇的に軽減し、コンプライアンスを付加的なワークフローではなく組み込み機能として位置付けています。その結果、シリアル化の義務は、特にパッケージレベルのデータを企業資源計画(ERP)スタックに統合できるクラウドソフトウェアにとって、成長の触媒として機能しています。

* ハブ・アンド・スポーク型集中調剤モデルの拡大: 英国、米国、カナダで先行して導入が進んでいます。

* AIによる予測型在庫・ワークフロー最適化: アジア太平洋地域が中心となり、北米や欧州にも波及しています。

抑制要因

* 高額な初期投資と統合コスト: ロボット調剤システム、コンベアシステム、シリアル化カメラは、ソフトウェアライセンスや施設改修費用を除いても、6桁の投資を必要とします。営業利益率の低い独立系薬局は、特に金利が6%を超える場合、資金調達が困難なことがよくあります。統合は複雑さを増します。従来の薬局管理システムは、カスタムミドルウェア、データ移行、およびスタッフの再トレーニングを必要とし、プロジェクトのタイムラインを9ヶ月延長する可能性があります。初期費用による衝撃を軽減するためには、政府の補助金やベンダーによる柔軟な支払いオプションが不可欠です。さらに、既存のシステムとの互換性の問題も大きな障壁となります。多くの薬局はレガシーシステムを使用しており、新しいロボット調剤システムやシリアル化ソリューションとのシームレスな連携には、大規模なカスタマイズや中間ウェアの開発が必要となることが多く、これがプロジェクトの複雑さとコストをさらに増大させます。

* 規制の複雑さと地域差: 医薬品の調剤、追跡、および報告に関する規制は、国や地域によって大きく異なります。特に、シリアル化の要件は、米国(DSCSA)、欧州(FMD)、インド(DPCO)などでそれぞれ異なるため、グローバルに事業を展開する企業にとっては、複数の規制フレームワークに対応するための追加的な投資と専門知識が必要となります。これらの規制は頻繁に更新されるため、常に最新のコンプライアンスを維持するための継続的な努力が求められます。

* 熟練した人材の不足: 新しい自動化システムやソフトウェアを導入しても、それを効果的に運用・保守できる熟練した技術者や薬剤師が不足している地域が多く見られます。特に、ロボット工学、データ分析、サイバーセキュリティに関する専門知識を持つ人材は限られており、システムの導入後のトレーニングやサポート体制の構築が課題となります。これにより、システムの潜在能力を最大限に引き出せないだけでなく、運用上のエラーやダウンタイムのリスクも高まります。

高容量調剤システム市場に関する本レポートは、大量の医薬品カタログの取り扱いと供給を行うキャビネットである「高容量調剤システム」に焦点を当てています。本調査は、製品タイプ、エンドユーザー、および地域別に市場を詳細に分析しています。

市場の現状と将来予測に関して、2025年の高容量調剤システム市場規模は29.1億米ドルと評価されています。この市場は、2030年までに年平均成長率(CAGR)7.95%で拡大し、42.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、薬局自動化プラットフォームの導入が拡大していること、処方箋量の増加と高齢化社会の進展、薬剤師の労働力不足と賃金上昇圧力、調剤精度とシリアル化に関する規制要件の強化が挙げられます。さらに、ハブ・アンド・スポーク型の中央調剤モデルの拡大や、AIを活用した予測在庫管理およびワークフロー最適化の進展も、市場成長の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高額な初期投資とシステム統合コスト、データセキュリティやシステム間の相互運用性に関する課題、PBM(薬剤給付管理)の統合によるチェーン薬局の設備投資の遅延、そして地方における自動化スキルを持つ技術者の不足などが、市場の発展を妨げる要因として指摘されています。

製品タイプ別に見ると、システムおよびキャビネットとソフトウェアの二つの主要カテゴリがあります。システムおよびキャビネットには、中央調剤ロボット調剤システム、自動計数・充填機、包装・ラベリングシステム、自動保管・検索キャビネットが含まれます。ソフトウェアには、ワークフロー管理ソフトウェア、在庫管理プラットフォーム、分析・レポート作成スイート、クラウドベースのSaaSプラットフォームなどがあります。このうち、クラウドベースのソフトウェアプラットフォームは、薬局が分析機能と相互運用性を重視する傾向にあることから、年平均成長率10.65%で最も急速な成長を遂げると見込まれています。

エンドユーザー別では、小売薬局チェーン、病院薬局、郵便販売・中央調剤薬局、長期介護・専門薬局、製薬メーカーおよび3PL(第三者物流)が主要なセグメントです。特に中央調剤薬局は、ハブ・アンド・スポークモデルの採用により、運用コストの削減、DSCSA(医薬品サプライチェーンセキュリティ法)の精度要件への対応、および小売薬剤師がより臨床サービスに注力できる環境を創出することで、その勢いを増しています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析対象です。この中で、アジア太平洋地域は、政府によるデジタル化推進策と、自動化に対する大きな未充足需要を背景に、年平均成長率10.65%で最も強力な成長が見込まれる地域です。

競争環境の分析も本レポートの重要な部分であり、市場集中度、市場シェア分析、および主要企業のプロファイル(Omnicell Inc.、Becton Dickinson & Co.、McKesson Corporationなど)が含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

最後に、本レポートでは市場機会と将来の展望についても考察されており、未開拓分野や未充足ニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 薬局自動化プラットフォームの導入拡大

- 4.2.2 処方量の増加と高齢化

- 4.2.3 薬剤師の労働力不足と賃金圧力

- 4.2.4 調剤精度とシリアル化に関する規制義務

- 4.2.5 ハブ・アンド・スポーク型集中調剤モデルの拡大

- 4.2.6 AI主導の予測在庫管理とワークフロー最適化

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と統合コスト

- 4.3.2 データセキュリティ/システム相互運用性の課題

- 4.3.3 PBMの統合によるチェーンの設備投資の遅延

- 4.3.4 地方における自動化技術者の不足

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 システム&キャビネット

- 5.1.1.1 セントラルフィルロボット調剤システム

- 5.1.1.2 自動計数・充填機

- 5.1.1.3 包装・ラベリングシステム

- 5.1.1.4 自動保管・検索キャビネット

- 5.1.2 ソフトウェア

- 5.1.2.1 ワークフロー管理ソフトウェア

- 5.1.2.2 在庫管理プラットフォーム

- 5.1.2.3 分析・レポートスイート

- 5.1.2.4 クラウドベースSaaSプラットフォーム

-

5.2 エンドユーザー別

- 5.2.1 小売薬局チェーン

- 5.2.2 病院薬局

- 5.2.3 郵便注文・セントラルフィル薬局

- 5.2.4 長期介護・専門薬局

- 5.2.5 製薬メーカー&3PL

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Omnicell Inc.

- 6.3.2 Becton Dickinson & Co. (Parata/BD Rowa)

- 6.3.3 McKesson Corporation

- 6.3.4 Innovation Associates

- 6.3.5 ARxIUM

- 6.3.6 ScriptPro LLC

- 6.3.7 Healthmark Services

- 6.3.8 RxSafe LLC

- 6.3.9 Swisslog Healthcare

- 6.3.10 Talyst Systems

- 6.3.11 Capsa Healthcare

- 6.3.12 Yuyama Co. Ltd.

- 6.3.13 Tosho Inc.

- 6.3.14 Willach Pharmacy Solutions

- 6.3.15 Tension Packaging & Automation

- 6.3.16 Rowa Pharmacy Solutions (レガシーブランド)

- 6.3.17 R/X Automation Solutions

- 6.3.18 Medi-Dose Inc.

- 6.3.19 Capsule Technologie (セントラルフィルEU)

- 6.3.20 Aesynt (現在Omnicellの一部)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大容量ディスペンシングシステムとは、液体、ペースト、粉体などの様々な材料を、大量かつ高精度に供給、塗布、充填する装置やその集合体を指します。単に大量に供給するだけでなく、指定された量やパターンで正確に、そして効率的に処理することが求められる点が特徴です。主に製造プロセスにおいて、生産性の向上、品質の安定化、人件費の削減、作業の安全性確保などを目的として導入されます。手作業では困難な、粘度の高い材料や、微細な塗布、あるいは高速での連続供給が必要な場面でその真価を発揮し、現代の多様な産業において不可欠な技術となっています。

このシステムは、その材料の種類、ディスペンス方式、自動化レベルによって多岐にわたります。材料の種類では、水溶液、溶剤、接着剤、塗料などの「液体」、グリース、シーラント、半田ペースト、食品ペーストなどの「ペースト」、そして特定の用途では「粉体」を扱うシステムがあります。ディスペンス方式としては、空気圧やポンプ圧を利用する「圧力式」、一定量を確実に供給する「容積式(スクリュー式、ギアポンプ式、プランジャー式など)」、非接触で高速塗布が可能な「ジェット式」、そして時間と圧力を制御する「時間-圧力式」などがあります。特に高精度が求められる場面では容積式が、高速性が求められる場面ではジェット式が選ばれる傾向にあります。自動化レベルでは、オペレーターが材料をセットし、システムがディスペンスを行う「半自動」から、ロボットアームやコンベアシステムと完全に統合された「全自動」まで存在し、生産規模や要求される柔軟性に応じて選択されます。

大容量ディスペンシングシステムは、非常に幅広い産業分野で活用されています。エレクトロニクス分野では、半導体パッケージのアンダーフィル、基板への接着剤塗布、ディスプレイ製造における封止材塗布などに不可欠です。自動車産業では、車体やエンジン部品のシーリング、接着、潤滑剤塗布、バッテリー製造における電極材塗布などで利用されます。医療・医薬品分野では、試薬の分注、培養液の充填、医薬品の製造プロセスにおける精密な液体供給に貢献しています。食品・飲料業界では、ソースや飲料、乳製品などの容器への高速充填、化粧品業界ではクリームやローション、香水などの充填に用いられます。その他、一般産業における各種接着剤の塗布、コーティング、建設分野でのシーラントや接着剤の塗布など、その用途は枚挙にいとまがありません。

大容量ディスペンシングシステムの性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、精密な動作と高速な処理を実現する「ロボット技術」や「自動化システム」は中核をなします。材料の供給状況や塗布状態を監視し、品質を保証するための「センサー技術」や「画像処理システム」も重要です。材料の粘度や温度を一定に保つための「材料供給・調整システム(ポンプ、タンク、ミキサー、ヒーターなど)」も欠かせません。また、システム全体の動作を制御し、パラメータを最適化するための「プロセス制御システム(PLC、SCADAなど)」が用いられます。近年では、AIやデータ分析を活用し、予知保全やプロセス最適化を行う「インダストリアルIoT(IIoT)」や「データサイエンス」の導入も進んでいます。さらに、材料の特性(粘度、チクソトロピー性など)を理解するための「流体力学」や「レオロジー」の知識も、システム設計や運用において極めて重要です。

大容量ディスペンシングシステムの市場は、近年、堅調な成長を続けています。その背景には、世界的な人手不足と人件費の高騰に伴う「自動化・省力化」への強いニーズがあります。また、エレクトロニクス製品の高性能化・小型化、電気自動車(EV)の普及、医療機器の高度化など、精密な材料塗布が不可欠な産業の成長が需要を牽引しています。製造プロセスの「品質向上」と「生産効率の最大化」は常に企業の課題であり、このシステムはそれらを解決する有効な手段とされています。一方で、初期投資の高さ、多様な材料特性への対応の難しさ、システムの維持管理コストなどが課題として挙げられます。しかし、これらの課題を克服し、より柔軟で高性能なシステムへの需要は高まる一方であり、市場は今後も拡大していくと予測されます。

大容量ディスペンシングシステムの将来は、さらなる技術革新と市場ニーズの変化によって大きく進化していくでしょう。最も顕著なトレンドは、「高度な自動化とインテリジェンス化」です。AIを活用した自己学習機能や、予知保全、リアルタイムでのプロセス最適化が一般的になり、オペレーターの介入を最小限に抑えた自律的な運用が可能になるでしょう。また、「高精度化と多機能化」も進み、より微細な塗布や、複数の材料を同時に、あるいは連続してディスペンスできるシステムが登場すると考えられます。環境意識の高まりから、「サステナビリティ」への貢献も重要な要素となり、材料の無駄を最小限に抑え、エネルギー効率の高いシステム開発が進むでしょう。さらに、スマートファクトリーの実現に向けた「IoT連携」や「クラウドベースのデータ管理」が強化され、生産ライン全体の最適化に貢献します。新しい材料(導電性インク、バイオマテリアル、複合材料など)への対応能力も向上し、より幅広い産業分野での応用が期待されます。最終的には、人間とロボットが協調して作業する「協働ロボット」の導入も進み、生産現場の柔軟性と効率性が飛躍的に向上する未来が描かれています。