高薬理活性API市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

高薬理活性API市場レポートは、製品タイプ(革新的な高薬理活性API、後発医薬品高薬理活性API)、用途(腫瘍学、ホルモン障害など)、合成経路(合成高薬理活性API、バイオテクノロジー高薬理活性API)、製造業者タイプ(自社製造業者、受託製造業者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

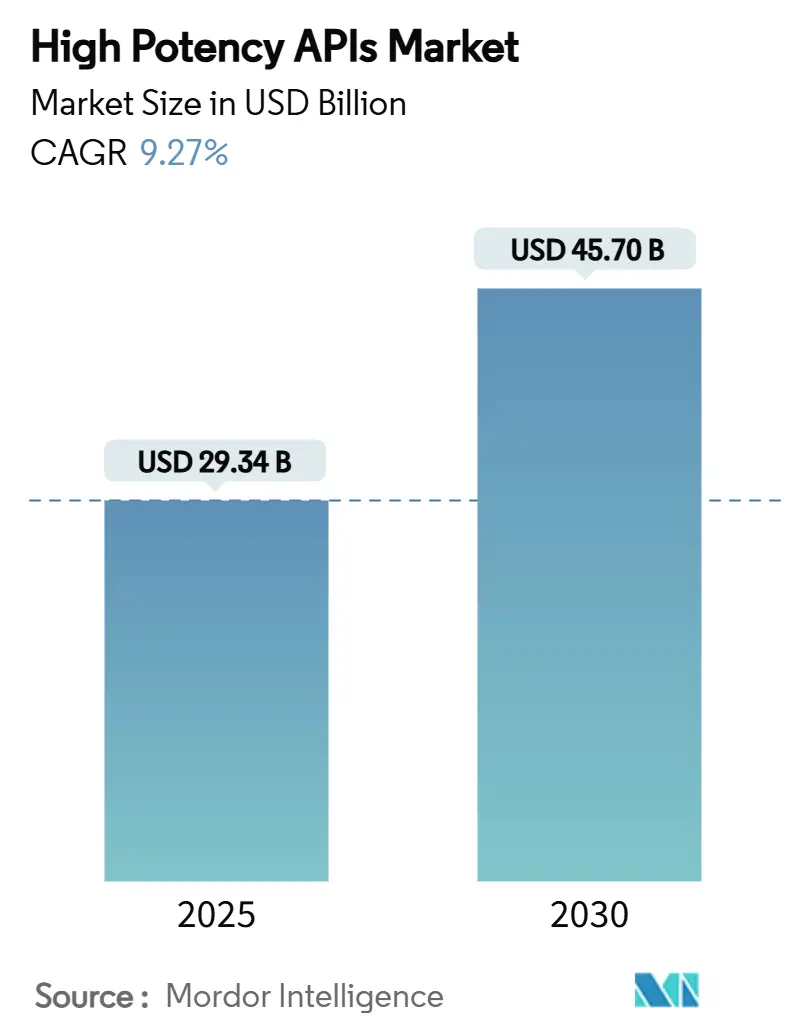

高薬理活性原薬(HPAPI)市場は、2019年から2030年を調査期間としています。2025年には293.4億米ドルと評価され、2030年には457.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.27%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、ファイザー社、サーモフィッシャーサイエンティフィック社、サノフィ(EUROAPI)、テバ・ファーマシューティカル・インダストリーズ社、メルクKGaAなどが挙げられます。

この市場の成長は、精密医療への治療シフト、開発パイプラインにおける高薬理活性化合物の割合の増加、およびCDMO(医薬品開発製造受託機関)の生産能力への投資拡大によって支えられています。BIOSECURE法に起因するサプライチェーンの再編は、北米での国内回帰プロジェクトを加速させており、インドや一部のアジア太平洋地域のハブが代替調達拠点として注目されています。用途別では、引き続き腫瘍学が市場を牽引していますが、眼科および代謝性疾患も収益源を多様化させる新たな成長機会を提供しています。バリューチェーン全体において、高度な封じ込めインフラ、モジュール式の施設設計、デジタル化された労働安全管理が、高薬理活性化合物の安全な取り扱いと生産効率の向上に不可欠な要素となっています。さらに、環境・社会・ガバナンス(ESG)への意識の高まりは、持続可能な製造プロセスとサプライチェーンの透明性に対する要求を強めており、企業はこれに対応するための戦略を策定しています。全体として、この市場は今後も堅調な成長を続け、特に新興技術とグローバルなサプライチェーンの再編がその動向を大きく左右すると見られています。

高薬理活性原薬(HPAPI)の世界市場に関する本レポートは、HPAPIをヒトにおいて約150 µg/kg以下の体重で生物学的活性を示す薬理活性成分または中間体と定義し、その詳細な分析を提供しています。本調査は、製品タイプ、用途、合成経路、製造業者タイプ、および地域別に市場をセグメント化し、その価値(米ドル)を予測しています。

HPAPI市場は、2030年までに457億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.27%と見込まれています。この成長を牽引する主な要因は多岐にわたります。まず、慢性疾患および腫瘍性疾患の罹患率の増加が挙げられます。次に、バイオ医薬品の研究開発への投資が拡大しており、特に高薬理活性化合物に焦点が当てられています。また、医薬品開発製造受託機関(CDMO)の能力拡張も重要な推進力です。標的療法や個別化医療に対する需要の高まり、高封じ込め製造における技術的進歩も市場を後押ししています。さらに、国内API生産を促進するための政府のインセンティブやリショアリング(国内回帰)の取り組みも、市場成長に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。高額な設備投資および運用コストが必要となること、世界的に厳格な規制および労働安全基準への準拠が求められること、特殊な原材料や機器の供給元が限られていることへの依存、そして高薬理活性製造施設における熟練労働者の不足などが挙げられます。

市場のセグメント別に見ると、用途別では、2024年には腫瘍学(オンコロジー)分野が収益の73.23%を占め、HPAPI市場における最大の治療分野となっています。これは、がん治療薬におけるHPAPIの重要性を示しています。製造業者タイプ別では、受託製造業者(マーチャントCDMO)が市場シェアを拡大しています。これは、委託元企業にとって設備投資を軽減し、専門的な封じ込め技術へのアクセスを提供するという利点があるためです。マーチャント製造業者は2030年までに12.45%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が最も急速に成長する地域となる見込みです。インドにおけるCDMOの構築拡大や、より広範なアジア太平洋地域での規制調和が進んでいることから、2030年までに10.45%のCAGRを記録すると予測されています。

規制環境においては、2025年には欧州医薬品庁(EMA)の新しい変更申請規制、PIC/S GMPガイドラインのAnnex 1改訂、および米国のBIOSECURE Actによるコンプライアンス圧力など、HPAPI製造業者に影響を与える主要な変更が予定されています。これらは、より厳格な文書化と安全管理を課すものです。

競争環境については、レポートではAbbVie、Merck KGaA、Pfizer, Inc.、Lonza、WuXi AppTecなど、主要な市場参加企業のプロファイルが詳細に分析されており、市場集中度や市場シェアに関する情報も提供されています。

HPAPI市場は、慢性疾患の増加とバイオ医薬品R&Dの進展により、今後も堅調な成長が期待されます。特に、CDMOの役割拡大とアジア太平洋地域の成長が注目されるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および腫瘍性疾患の有病率の増加

- 4.2.2 バイオ医薬品の研究開発投資の増加

- 4.2.3 医薬品開発製造受託機関(CDMO)の拡大

- 4.2.4 標的療法および個別化医療の需要の高まり

- 4.2.5 高封じ込め製造における技術的進歩

- 4.2.6 国内API生産に対する政府のインセンティブとリショアリングの取り組み

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資および運営費の要件

- 4.3.2 厳格なグローバル規制および労働安全基準

- 4.3.3 特殊な原材料および機器に対する限られたサプライヤーへの依存

- 4.3.4 高薬理活性物質製造施設における熟練労働者の不足

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 革新的なHPAPI

- 5.1.2 ジェネリックHPAPI

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 ホルモン障害

- 5.2.3 緑内障

- 5.2.4 その他の用途

-

5.3 合成経路別

- 5.3.1 合成HPAPI

- 5.3.2 バイオテックHPAPI

-

5.4 メーカータイプ別

- 5.4.1 自社製造業者

- 5.4.2 委託製造業者

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 AbbVie

- 6.3.2 Merck KGaA

- 6.3.3 Corden Pharma

- 6.3.4 Pfizer, Inc.

- 6.3.5 Sanofi – EUROAPI

- 6.3.6 SK Biotek

- 6.3.7 Sun Pharma

- 6.3.8 Teva

- 6.3.9 Thermo Fisher Scientific, Inc.

- 6.3.10 Viatris

- 6.3.11 Lonza

- 6.3.12 WuXi AppTec

- 6.3.13 Cambrex

- 6.3.14 Dishman Carbogen Amcis

- 6.3.15 Piramal Pharma Solutions

- 6.3.16 Sterling Pharma Solutions

- 6.3.17 Siegfried Holding

- 6.3.18 Evonik Health Care

- 6.3.19 Novasep (Seqens)

- 6.3.20 Delpharm

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高薬理活性API(Highly Potent API)とは、非常に低い用量で強力な薬理作用を発揮する有効医薬品成分を指します。これらの物質は、その強力な作用ゆえに、極めて微量でも人体に影響を及ぼす可能性があり、製造、取り扱い、および製剤化の過程において、作業者の安全確保と環境保護のために厳格な封じ込め(コンテインメント)対策が不可欠となります。一般的に、1日あたりの許容曝露量(ADE: Acceptable Daily Exposure)や職業曝露限界(OEL: Occupational Exposure Limit)が10マイクログラム以下、あるいはさらに厳しい1マイクログラム以下と設定される物質が高薬理活性APIに分類されることが多いです。これらのAPIは、従来の医薬品では治療が困難であった疾患に対して、より効果的かつ特異的な治療法を提供する可能性を秘めています。

高薬理活性APIには多岐にわたる種類が存在します。最も代表的なものは、細胞の増殖を強力に抑制する作用を持つ「抗がん剤」です。特に、細胞毒性が高く、がん細胞に選択的に作用する分子標的薬や、抗体薬物複合体(ADC)に用いられるペイロードなどがこれに該当します。次に、「ホルモン製剤」も高薬理活性APIの一種です。微量で生理機能に大きな影響を与えるため、例えば甲状腺ホルモンや性ホルモンなどが含まれます。また、臓器移植後の拒絶反応抑制や自己免疫疾患の治療に用いられる「免疫抑制剤」も、その強力な作用から高薬理活性APIとして扱われます。その他、一部の「中枢神経系薬剤」や「心血管系薬剤」なども、その薬理作用の強さから高薬理活性APIに分類されることがあります。近年では、バイオ医薬品と化学合成APIを組み合わせたADCのように、標的特異性と強力な薬理活性を両立させる新たなモダリティの開発が進んでいます。

これらの高薬理活性APIは、主に難治性疾患の治療に用いられます。最も主要な用途は「がん治療」であり、従来の化学療法に比べて副作用を軽減しつつ、より高い治療効果を目指す分子標的薬や免疫チェックポイント阻害薬、そしてADCなどの開発が進んでいます。また、「自己免疫疾患」の治療においても、関節リウマチ、クローン病、多発性硬化症など、免疫系の異常によって引き起こされる疾患に対して、免疫反応を強力に抑制する薬剤が使用されます。さらに、「臓器移植後の拒絶反応抑制」は、移植された臓器が患者の免疫系によって攻撃されるのを防ぐために不可欠な治療であり、高薬理活性APIが重要な役割を果たします。その他、「内分泌疾患」におけるホルモン補充療法や、「希少疾患」に対するオーファンドラッグの開発においても、高薬理活性APIがその強力な作用を活かして、患者のQOL向上に貢献しています。

高薬理活性APIの製造・取り扱いには、高度な関連技術が不可欠です。最も重要なのは「封じ込め技術」であり、作業者の曝露防止と製品の交差汚染防止を目的とします。具体的には、グローブボックスやRABS(Restricted Access Barrier Systems)といった「アイソレーター」の導入、陰圧管理された「クリーンルーム」の設計、高性能HEPAフィルターを備えた「排気システム」、そして特殊な防護服や呼吸器などの「個人保護具(PPE)」の使用が挙げられます。また、微量なAPIを正確に測定し、品質を保証するための「高感度分析技術」も重要です。製剤化においては、極めて低い用量で均一な製剤を製造するための「低用量製剤技術」や、薬物の体内動態を制御する「DDS(Drug Delivery System)技術」、さらには粒子径や結晶形を制御する技術が求められます。さらに、製造設備の「洗浄バリデーション」や、高薬理活性APIを含む「廃棄物の特殊処理技術」も、環境保護と安全管理の観点から極めて重要となります。

高薬理活性APIの市場は、近年著しい成長を遂げています。その背景には、まず「がん患者数の増加」と「がん治療薬の進化」があります。高齢化社会の進展に伴い、がんの罹患率が増加しており、より効果的で副作用の少ない治療薬への需要が高まっています。特に、がん細胞を特異的に標的とする分子標的薬や、免疫系の働きを活性化させる免疫療法薬、そしてADCのような革新的な薬剤の開発が市場を牽引しています。また、「希少疾患治療薬(オーファンドラッグ)の開発促進」も市場拡大の一因です。希少疾患の治療薬は、患者数が少ないため開発が困難でしたが、高薬理活性APIを用いることで、少ない用量で効果を発揮し、高い薬価を設定できることから、製薬企業の開発意欲が高まっています。さらに、自社で高薬理活性APIの製造設備を持たない製薬企業が増加しているため、「CDMO(Contract Development and Manufacturing Organization)への委託製造」が拡大しており、専門的な技術と設備を持つCDMOが市場成長の重要な担い手となっています。これらの要因が複合的に作用し、高薬理活性API市場は今後も堅調な成長が見込まれています。

高薬理活性APIの将来展望は非常に明るく、医薬品開発の最前線を牽引し続けるでしょう。今後も「新規作用機序を持つ薬剤の開発」が活発化し、より精密な標的化と強力な薬理作用を両立させる薬剤が登場すると予想されます。特に、抗体薬物複合体(ADC)は、次世代ADCや二重特異性ADCなど、さらなる進化を遂げ、がん治療の新たな選択肢を広げるでしょう。また、「細胞・遺伝子治療との融合」も進み、高薬理活性APIがこれらの先進治療と組み合わされることで、より効果的な併用療法が確立される可能性があります。製造技術の面では、「連続生産」や「自動化・ロボット化」の導入が進み、生産効率の向上、品質の安定化、そして作業者の曝露リスクのさらなる低減が図られるでしょう。モジュール型プラントの導入により、柔軟かつ迅速な生産体制の構築も期待されます。さらに、AIや機械学習を活用した「創薬プロセスの効率化」や「毒性予測」も進展し、高薬理活性APIの探索・開発期間の短縮に貢献すると考えられます。グローバルなサプライチェーンの強化や、環境・安全規制のさらなる厳格化に対応しながら、高薬理活性APIは今後も難病治療の重要な柱として、人類の健康と福祉に貢献し続けることでしょう。