高速道路運転支援システム市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

高速道路運転支援市場レポートは、テクノロジー(アダプティブクルーズコントロール、レーンキープアシストなど)、車種(乗用車、小型商用車など)、コンポーネント(センサー、カメラシステム、コントロールユニット、ソフトウェア、レーダーシステム)、用途(個人利用、フリート管理、ライドシェアサービス)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイウェイ運転支援市場:2025年~2030年の成長トレンドと予測

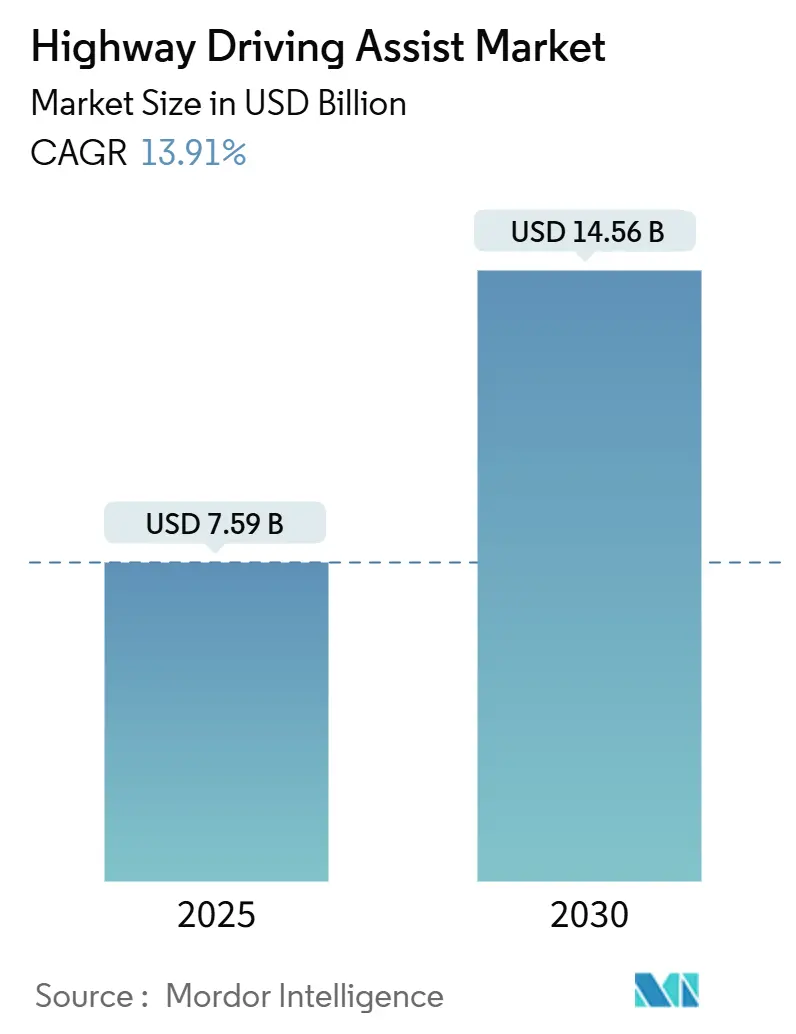

Mordor Intelligenceのレポートによると、ハイウェイ運転支援市場は、2025年から2030年にかけて著しい成長を遂げると予測されています。本市場は、テクノロジー(アダプティブクルーズコントロール、レーンキープアシストなど)、車両タイプ(乗用車、小型商用車など)、コンポーネント(センサー、カメラシステム、制御ユニット、ソフトウェア、レーダーシステム)、エンドユース(個人利用、フリート管理、ライドシェアサービス)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

# 市場概要

* 調査期間: 2019年~2030年

* 2025年の市場規模: 75.9億米ドル

* 2030年の市場規模: 145.6億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)13.91%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

ハイウェイ運転支援市場は、2025年には75.9億米ドルと評価され、2030年には145.6億米ドルに達すると予測されており、CAGR 13.91%で成長する見込みです。この二桁成長は、規制圧力、センサー価格の急速な低下、およびレベル2およびレベル2+の自動運転に対する消費者の需要増加が複合的に作用しているためです。例えば、米国では、2029年までにすべての新車に自動緊急ブレーキの搭載が義務付けられ、Euro NCAPの2025年プロトコルでは、ハイウェイパイロット機能を備えたモデルに最高の評価が与えられます。また、77GHzレーダーユニットのようなエントリーレベルのカメラモジュールのコスト削減により、コンパクトカーや中価格帯のセグメントへのアクセスが拡大しています。さらに、OTA(Over-the-Air)アーキテクチャにより、自動車メーカーは販売後に新機能を展開できるようになり、一度きりのハードウェア収益が継続的なソフトウェア収益へと変化し、市場の成長見通しを強化しています。

# 主要なレポートのポイント

* テクノロジー別: アダプティブクルーズコントロールが2024年に市場シェアの38.48%を占め、自動レーンチェンジは2030年までに18.62%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2024年に市場シェアの68.15%を占めましたが、中型および大型商用車が14.45%のCAGRで最も速く拡大すると見込まれています。

* コンポーネント別: センサーが2024年に市場シェアの30.46%を占め、ソフトウェアは2030年までに16.09%のCAGRを記録すると予測されています。

* エンドユース別: 個人利用が2024年に市場シェアの71.15%を占めましたが、ライドシェアフリートは2030年までに14.88%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年に市場シェアの36.98%を占めてリードし、2030年までに13.99%のCAGRで成長すると予測されています。

# 世界のハイウェイ運転支援市場のトレンドと洞察

成長要因

1. 安全規制とNCAPのアップグレード: 世界的な規制により、ハイウェイ運転支援機能はオプションから基本的な安全装備へと移行しています。米国の自動緊急ブレーキ規制やEuro NCAPの2025年評価基準、中国のレベル2要件は、アダプティブクルーズコントロール、レーンキープアシスト、衝突回避機能の搭載を義務付けています。これにより、短期的な需要が創出され、市場の成長を支えています。

2. 自動車メーカーによるL2/L2+機能の展開: 自動車メーカーは、製品ポートフォリオを差別化し、サブスクリプション収益を獲得するために、レベル2+のハイウェイ運転支援機能を体系的に展開しています。OTAソフトウェアは将来の機能をアンロックし、初期販売を超えた収益を拡大します。サブスクリプション価格設定のテストでは、車両あたり1,000米ドル以上の生涯収益が示されており、高度な支援機能への投資を強化する持続的な収入源となっています。

3. レーダーおよびカメラコストの低下: コンポーネントコストの削減により、ハイウェイ運転支援システムは幅広い車両価格帯に普及しています。77GHzレーダーと高解像度カメラの生産加速により、単価は年間15~20%削減されています。これにより、手頃な価格が広がり、マルチセンサーの冗長性がサポートされ、主流のトリムでの採用率が向上しています。

4. サブスクリプションベースのHDAサービス収益: 自動車メーカーは、ハイウェイ運転支援を一度きりの購入から継続的な収益源となるサブスクリプションモデルへと移行させています。月額および年額パッケージにより、ハードウェアがソフトウェアプラットフォームへと変化し、OTAによる機能更新が可能になります。

その他の成長要因として、5G HDマップのクラウドソーシングや、利用ベース保険(UBI)のインセンティブなども挙げられます。

抑制要因

1. 高いシステムコスト: コンポーネントコストが低下しているにもかかわらず、統合されたハイウェイ運転支援システムには多額の初期投資が必要であり、価格に敏感な市場セグメントでの採用を制限しています。完全なレベル2+パッケージは2,000~5,000米ドルの小売プレミアムがかかり、大型トラックでは10,000米ドルを超えることもあります。

2. 悪天候/車線品質による性能ギャップ: ハイウェイ運転支援システムは、悪天候や劣悪な道路インフラにおいて効果が低下し、多くのグローバル市場で実用性と消費者の受け入れを制限しています。レーダーの範囲は激しい降水下で短縮され、ユーザーの信頼を損ないます。

その他の抑制要因として、サイバーセキュリティとOTAコンプライアンス、ADAS人材不足なども挙げられます。

# セグメント分析

テクノロジー別:アダプティブクルーズコントロールが優勢、レーンチェンジ自動化が加速

アダプティブクルーズコントロール(ACC)は2024年にハイウェイ運転支援市場シェアの38.48%を占め、基本的な縦方向制御層としての地位を確立しています。ACCは追突事故を減らすため、規制当局に容易に受け入れられています。レーンキープアシスト(LKA)はACCを補完し、横方向のガイダンスを追加します。交通渋滞アシストは、アジア太平洋地域のメガシティで典型的な時速60km以下のストップ&ゴー条件に特化しています。

自動レーンチェンジは、すべてのテクノロジーカテゴリーの中で最も速い18.62%のCAGRを記録すると予測されています。プレミアムブランドがこの機能を先駆的に導入し、現在ではミッドセグメントの車両にもソフトウェア起動モジュールを介して展開されています。衝突回避は、ブレーキに加えて緊急ステアリングを重ね合わせ、冗長な保護経路を構築しています。これらの技術の融合は、より高度な自動運転への足がかりとして、ハイウェイ運転支援市場の上昇を強化しています。

車両タイプ別:乗用車が優勢、商用車フリートが加速

乗用車は2024年にハイウェイ運転支援市場シェアの68.15%を占めており、高い生産量と個人輸送用途における運転支援機能への消費者の慣れから恩恵を受けています。コンパクトクロスオーバーは、ACCと基本的なLKAをバンドルすることが増えており、飽和した価格帯で自動車メーカーが差別化を図るのに役立っています。

中型および大型商用車は、2030年までに14.45%のCAGRで最も速く加速すると予測されており、フリートオペレーターによる安全性向上と運用効率向上への需要が牽引しています。フリート管理会社は、ハイウェイ運転支援をドライバー不足への対処と事故関連コスト削減のための重要なツールとして認識しています。統合されたテレマティクスは稼働時間を監視し、センサーのずれを検出し、修理コストを最小限に抑えます。米国、ヨーロッパ、中国を含む主要市場で商用車の安全基準が厳しくなるにつれて、規制遵守が採用を促進しています。

コンポーネント別:センサーが現在をリード、ソフトウェアが未来を牽引

センサーは2024年にハイウェイ運転支援市場シェアの30.46%を占めており、レーダー、カメラ、超音波、および新興のLiDARモダリティにわたる市場規模を誇っています。レーダーとカメラを共有ハウジングに統合するモジュール統合は、配線複雑性と冷却負荷を低減します。サプライヤーは、生データを集中型ドメインコントローラーに供給する融合知覚ユニットを宣伝しています。カメラシステムとレーダーシステムは重要なコンポーネントカテゴリーであり、継続的なコスト削減により、幅広い車両価格帯での市場浸透が可能になっています。

ソフトウェアセグメントは、ゾーンおよび集中型コンピューティングアーキテクチャへの移行に支えられ、16.09%のCAGRで成長すると予測されています。OTAパイプラインは車両を走行するソフトウェアプラットフォームに変え、オンデマンド機能のアンロックを通じて収益拡大を可能にします。安全認証されたミドルウェア層はシリコン依存性を抽象化し、自動車メーカーがコードを書き直すことなくプロセッサを交換できるようにします。このコード中心のシフトは、アジャイルなソフトウェア開発者がハイウェイ運転支援業界内で将来の価値を獲得する位置付けにあります。

エンドユース別:個人利用が優勢、ライドシェアが上昇

個人利用アプリケーションは、2024年にハイウェイ運転支援市場シェアの71.15%を占めており、乗用車および小型トラックセグメントにおける個人所有車両でのハイウェイ運転支援機能の消費者採用によって牽引されています。システムコストの低下と、量産車モデルでのハイウェイ運転支援機能の利用可能性の増加は、従来の高級車アプリケーションを超えてセグメントに利益をもたらしています。マーケティングの物語は、ストレス軽減と衝突回避の利点を強調し、人口統計グループ全体に響いています。OTAアップグレード可能性は、車両のライフサイクルを通じて関心を維持します。

ライドシェアフリートは14.88%のCAGRで成長すると予測されており、ハイウェイ運転支援市場で最も速いエンドユースの拡大を示しています。プラットフォームオペレーターは、ハンズフリーのハイウェイ運転を活用してダウンタイムを最小限に抑え、1マイルあたりの運用コストを削減しています。共有資産から収集されたデータは、プライベートカーのフィードバックサイクルよりも10倍速く知覚を洗練する機械学習ループを促進し、機能の成熟を加速させます。

# 地域分析

アジア太平洋地域は、2024年にハイウェイ運転支援市場で36.98%の収益を上げてリードし、2030年までに13.99%のCAGRで成長すると予測されています。中国のレベル2義務化は、量産セダン全体で需要を喚起し、地元のTier-1サプライヤーはコスト優位性を活用して規模を拡大しています。日本の自動車メーカーは、クラウド支援知覚を促進する高密度5Gネットワークに支えられ、電気モデル全体にハイウェイ運転支援機能を統合しています。韓国の高速道路V2Iインフラは、ハンズフリーの信頼性をさらに高め、地域のリーダーシップを強化しています。

北米は、NHTSAの規制義務化と、ハイウェイ運転支援機能から継続的な収益源を生み出す確立されたOEMサブスクリプションモデルに支えられ、力強い成長を維持しています。一貫した車線表示と制御されたオンランプ形状を持つ州間高速道路は、理想的な運用ドメインを提供します。クラウドソーシングされたマップ共有アライアンスは、匿名化されたテレメトリーを集約し、建設ゾーンでも車線レベルのローカライゼーションを微調整しています。

ヨーロッパは、ドイツがアウトバーンで時速95kmまでのレベル3運用を承認したことに支えられ、規制の進展を強調しています。HDマップ形式の国境を越えた調和は、汎ヨーロッパのOEMにとって機能展開を容易にします。東ヨーロッパの採用は購買力のギャップにより西ヨーロッパに遅れをとっていますが、EU全体の安全指令により徐々に設置率が上昇するでしょう。南米、中東、アフリカを含む新興市場は、インフラの制限とコスト感度により成長率が低くなっています。

# 競争環境

ハイウェイ運転支援市場は中程度の集中度を示しています。Boschは、エントリーレベルのACCからレベル2+スイートまで拡張可能な垂直統合型レーダー、カメラ、ドメインコントローラーのポートフォリオの強みでリードしています。Continentalは、Assisted & Automated Driving Control Unitのラインナップと77GHzレーダーファミリーを活用して、幅広い価格帯に対応しています。Densoは、日本の自動車メーカーとの深い関係と、短期間でISO 26262目標を達成してきた実績に支えられています。これら3社は、早期のデザインウィン獲得と上流のシリコンベンダーに対する交渉力を与える優先調達契約を享受しています。

戦略的活動は、ソフトウェアの深さとコンピューティング性能に集中しています。半導体企業は、高性能システムオンチップと安全認証されたミドルウェアをパッケージ化し、OEMが機能安全を損なうことなく開発サイクルを短縮できるようにしています。Tier-1サプライヤーは、マッピング、サイバーセキュリティ、知覚ソフトウェアの専門企業を買収し、能力ギャップを埋め、コモディティ化するハードウェアに対するマージンを保護しています。人工知能スタートアップは、Perception-as-a-Service APIを市場に投入し、ニッチな車両ブランドが限られた社内エンジニアリングで競争力のあるハンズフリースイートを立ち上げられるようにしています。これらのダイナミクスは、ハードウェアの既存企業とアジャイルなソフトウェア企業との間の協力を促進し、完全な置き換えを推し進めるものではありません。

競争圧力は、アフターマーケットのレトロフィットや、フリートオペレーターをターゲットとする地域サプライヤーからも生じています。センサー価格の低下とモジュール式ドメインコントローラーにより、テレマティクスダッシュボードと統合し、基本的なハンズフリー要件を満たすプラグアンドプレイキットが可能になりました。中国と韓国のベンダーは、コスト優位性を活用して、特に国内販売向けの中級モデルで国内OEMとの契約を獲得しています。サイバーセキュリティ能力とOTA更新機能は決定的な入札要因となっており、安全なデータパイプラインを保証できるクラウドプロバイダーとの提携を促しています。規制監査が販売後のソフトウェアガバナンスを含むようになるにつれて、ハードウェアの幅広さと継続的な更新プロセスを組み合わせたサプライヤーがリードを広げることになります。

# 主要な業界リーダー

* Continental AG

* Robert Bosch GmbH

* ZF Friedrichshafen AG

* Aptiv PLC

* Denso Corporation

# 最近の業界動向

* 2025年9月: 米国のチップメーカーQualcommとBMWは、ハンズフリーのハイウェイアシスト、自動レーンチェンジ、自動駐車を提供する自動運転スイートを発表しました。

* 2025年7月: Lucidは、DreamDrive Proを搭載したAirおよびGravityモデルで、サブスクリプション対応のハンズフリーハイウェイアシストを発表しました。

* 2025年3月: Rivianは、互換性のある道路でのステアリング、加速、ブレーキを可能にするEnhanced Highway Assistを発売しました。

* 2025年2月: Stellantisは、ハンズフリー、アイズオフ操作をサポートするグループ初の社内レベル3ハイウェイシステムであるSTLA AutoDrive 1.0を導入しました。

このレポートは、ハイウェイ運転支援(Highway Driving Assist: HDA)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、将来の成長予測、競争環境、そして新たな機会までを網羅しています。

市場規模と成長予測では、HDA市場は2025年の75.9億米ドルから2030年には145.6億米ドルへと拡大し、予測期間中に13.91%の年平均成長率(CAGR)を記録すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 規制による安全義務化とNCAP(新車アセスメントプログラム)のアップグレード

* 自動車メーカーによるレベル2(L2)およびレベル2+(L2+)運転支援機能の積極的な展開

* レーダーおよびカメラシステムのコスト低下

* サブスクリプション型HDAサービスによる新たな収益源の創出

* フリート管理向け5G HDマップのクラウドソーシングの進展

* 使用量連動型保険(UBI)によるインセンティブの提供

一方で、市場の成長を抑制する要因も存在します。

* L2+パッケージで2,000~5,000米ドルに及ぶ高額な初期システム導入コスト

* 悪天候時や車線品質が低い状況における性能ギャップ

* サイバーセキュリティ対策とOTA(Over-The-Air)アップデートのコンプライアンスにかかる負担

* ADAS(先進運転支援システム)分野における専門人材の不足による検証プロセスの遅延

技術別に見ると、アダプティブクルーズコントロール(Adaptive Cruise Control)が2024年の収益の38.48%を占め、規制上の受容と成熟したサプライチェーンを背景に市場を牽引しています。

車両タイプ別では、中型および大型商用車が安全性と効率性向上のためハンズフリー高速道路運転機能を導入することで、2030年までに14.45%のCAGRで最も速い成長が予測されています。

地域別では、アジア太平洋地域が政府の義務化、堅牢なローカルセンサー生産基盤、そして高度な5Gインフラの組み合わせにより、36.98%という最大の市場シェアと13.99%という最速のCAGRを記録しています。

自動車メーカーは、試用期間後にハンズフリー機能のロックを解除するサブスクリプションモデルを通じて、HDA機能の販売後収益化を図っています。

このレポートでは、その他にもコンポーネント別(センサー、カメラシステム、制御ユニット、ソフトウェア、レーダーシステム)、エンドユース別(個人利用、フリート管理、ライドシェアリングサービス)の詳細な市場分析が提供されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が詳述されています。Robert Bosch、Continental AG、Denso Corporation、ZF Friedrichshafen AG、Aptiv PLC、Mobileye Global Inc.など、グローバルな主要企業20社の詳細な企業プロファイル(企業概要、財務状況、SWOT分析、最近の動向など)が含まれており、市場における各社の位置付けが明確にされています。

さらに、市場概況では、バリューチェーン分析、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場が分析されています。市場の機会と将来の展望、未開拓のニーズ評価も含まれており、今後の市場動向を理解するための貴重な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 規制による安全義務化とNCAPのアップグレード

- 4.2.2 自動車メーカーによるL2/L2+機能の展開

- 4.2.3 レーダーおよびカメラコストの低下

- 4.2.4 サブスクリプション型HDAサービス収益

- 4.2.5 フリート向け5G HDマップのクラウドソーシング

- 4.2.6 利用状況連動型保険(UBI)のインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高い初期システムコスト

- 4.3.2 悪天候/車線品質における性能ギャップ

- 4.3.3 サイバーセキュリティとOTAコンプライアンスの負担

- 4.3.4 ADAS人材不足による検証の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

- 5.1 技術別

- 5.1.1 アダプティブクルーズコントロール

- 5.1.2 レーンキープアシスト

- 5.1.3 自動レーンチェンジ

- 5.1.4 交通渋滞アシスト

- 5.1.5 衝突回避

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

- 5.3 コンポーネント別

- 5.3.1 センサー

- 5.3.2 カメラシステム

- 5.3.3 制御ユニット

- 5.3.4 ソフトウェア

- 5.3.5 レーダーシステム

- 5.4 用途別

- 5.4.1 個人利用

- 5.4.2 フリート管理

- 5.4.3 ライドシェアサービス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュ

- 6.4.2 コンチネンタルAG

- 6.4.3 デンソー

- 6.4.4 ZFフリードリヒスハーフェンAG

- 6.4.5 アプティブPLC

- 6.4.6 ヴァレオSA

- 6.4.7 モービルアイ・グローバル

- 6.4.8 マグナ・インターナショナル

- 6.4.9 ヒュンダイモービス

- 6.4.10 アイシン

- 6.4.11 オートリブ

- 6.4.12 マンド

- 6.4.13 インフィニオン・テクノロジーズ

- 6.4.14 エヌビディア

- 6.4.15 NXPセミコンダクターズ

- 6.4.16 テキサス・インスツルメンツ

- 6.4.17 ルネサスエレクトロニクス

- 6.4.18 日立Astemo

- 6.4.19 サムスン電子

- 6.4.20 ヴィオニア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高速道路運転支援システムは、自動車の運転において、特に高速道路上でのドライバーの負担を軽減し、安全性と快適性を向上させることを目的とした先進運転支援システム(ADAS)の一種でございます。これは、車両に搭載された様々なセンサーやカメラ、高精度地図情報などを活用し、車両の周囲状況を認識・判断することで、加速、減速、操舵といった運転操作の一部をシステムが支援する技術の総称でございます。最終的な運転責任はドライバーにありますが、システムが適切なタイミングで介入することで、ヒューマンエラーの削減や疲労軽減に大きく貢献いたします。

このシステムの主な種類としては、まず定速走行・車間距離制御装置、いわゆるアダプティブクルーズコントロール(ACC)が挙げられます。これは、設定した速度を維持しつつ、先行車との車間距離を自動で保つ機能で、ドライバーはアクセルやブレーキ操作の頻度を減らすことができます。次に、車線維持支援システムや車線中央維持支援システムがございます。これは、車両が車線の中央を走行するようにステアリング操作をアシストし、意図しない車線逸脱を防ぐことで、長距離運転時のドライバーの負担を軽減いたします。さらに、渋滞時運転支援システムは、低速走行時や停止・発進を繰り返す渋滞状況において、先行車に追従して自動で加減速や停止、再発進を行う機能で、特に都市部の高速道路でその効果を発揮いたします。一部のシステムでは、ドライバーの指示に基づいて自動で車線変更を行う機能も搭載されており、より高度な運転支援を実現しております。これらのシステムは、一般的にSAE(米国自動車技術会)が定める自動運転レベルにおいて、レベル2(部分運転自動化)に相当するものが多く、ドライバーの監視下での運用が前提となっております。

高速道路運転支援システムの用途は多岐にわたります。最も顕著なのは、長距離運転におけるドライバーの疲労軽減でございます。ACCや車線維持支援システムを活用することで、ドライバーは運転操作から解放される時間が生まれ、精神的・肉体的な負担が大幅に軽減されます。これにより、集中力の低下による事故のリスクを低減し、より安全な運転に繋がります。また、渋滞時運転支援システムは、特にストレスの大きい渋滞状況において、ドライバーのイライラを軽減し、快適性を向上させます。さらに、システムによるスムーズな加減速は、燃費の向上にも寄与する可能性がございます。これらのシステムは、単に運転を楽にするだけでなく、交通事故の削減という社会的な課題解決にも貢献する重要な技術として位置づけられております。

これらのシステムを支える関連技術は、非常に高度で複雑な組み合わせで構成されております。まず、車両の周囲状況を正確に把握するためのセンサー技術が不可欠でございます。ミリ波レーダーは、先行車との距離や速度を正確に測定し、悪天候下でも高い性能を発揮します。カメラは、車線の白線認識、交通標識の読み取り、歩行者や自転車の検出など、広範囲な視覚情報を提供します。近年では、より高精度な3D空間認識を可能にするLiDAR(ライダー)の採用も進んでおります。これらのセンサーから得られた膨大なデータは、高性能なECU(電子制御ユニット)によってリアルタイムで処理されます。また、車両の正確な位置を特定するためには、GPSなどのGNSS(全球測位衛星システム)と、より詳細な道路情報を提供する高精度地図データが不可欠でございます。高精度地図は、車線の形状、カーブの曲率、勾配などの情報を事前に提供することで、システムがよりスムーズかつ安全な運転計画を立てることを可能にします。さらに、AI(人工知能)や機械学習技術は、センサーデータの解析、状況判断、将来予測において重要な役割を担っており、システムの賢さを向上させております。

市場背景としては、高齢化社会の進展に伴う運転支援ニーズの高まりや、交通事故削減への社会的な要請が、高速道路運転支援システムの普及を強く後押ししております。自動車メーカー各社は、安全性と快適性を高めるための差別化戦略として、これらのシステムを積極的に開発・搭載しており、新車販売における重要な要素となっております。特に、欧米や日本における新車アセスメントプログラム(NCAP)での評価項目に運転支援システムが加わったことも、その普及を加速させております。一方で、システムのコスト、ドライバーの過信や誤解による事故、法的な責任問題、サイバーセキュリティ対策などが課題として挙げられます。しかし、技術の進化と量産効果によりコストは徐々に低下し、ユーザーインターフェースの改善や啓発活動を通じて、これらの課題は克服されつつあります。

将来展望としては、高速道路運転支援システムは、より高度な自動運転へと進化していくことが期待されております。現在のレベル2から、ドライバーが監視義務から解放されるレベル3(条件付自動運転)や、特定の条件下でシステムが全ての運転操作を行うレベル4(高度自動運転)への移行が視野に入っております。これにより、ドライバーは高速道路上での運転中に、より多くの時間を他の活動に充てることが可能になります。また、V2X(Vehicle-to-Everything)通信技術との連携により、車両同士やインフラとの情報共有が進み、より協調的で効率的な運転支援が実現されるでしょう。例えば、先行する車両が検知した危険情報を後続車にリアルタイムで共有したり、交通管制システムと連携して最適なルートや速度を提案したりすることが可能になります。さらに、悪天候下や複雑な交通状況においても、より安定した性能を発揮できるよう、センサー技術やAIのさらなる進化が期待されます。将来的には、高速道路における運転が、より安全で快適、そして効率的なものへと大きく変革されることでしょう。