人工股関節置換市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

人工股関節置換術市場レポートは、製品(全人工股関節置換術、股関節表面置換術、人工股関節再置換術など)、固定方式(セメント固定など)、材料(金属-ポリエチレン、セラミック-ポリエチレンなど)、エンドユーザー(病院、整形外科センターなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

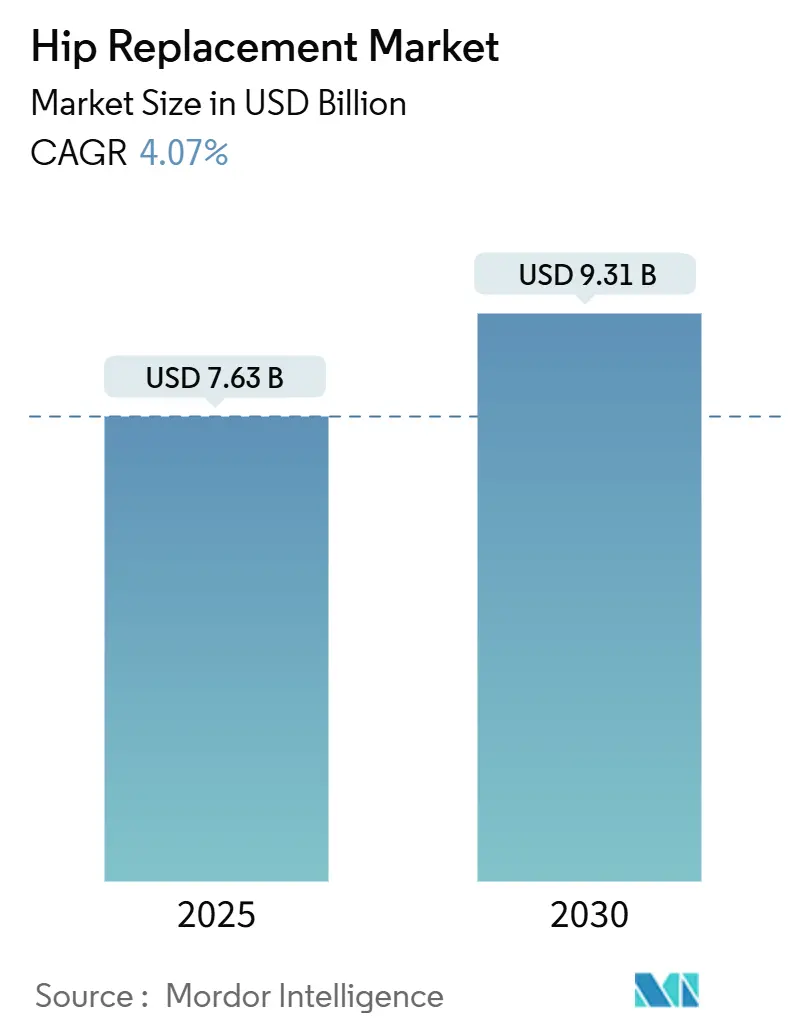

股関節置換術市場は、高齢化の進展、変形性関節症の有病率増加、外来手術プロトコルの普及、ロボット支援システムの採用、および3Dプリント多孔質インプラントの進化といった要因により、著しい成長を遂げています。2025年には76.3億米ドルに達し、2030年までに年平均成長率(CAGR)4.07%で93.1億米ドルに拡大すると予測されています。北米が最大の市場である一方、アジア太平洋地域は最も急速な成長を遂げており、市場は中程度の集中度を示しています。主要企業は、技術の差別化と革新に注力し、プレミアム価格の実現を目指しています。

主要なレポートのポイント

* 製品別: 全股関節置換術は2024年に股関節形成術市場シェアの63.21%を占めました。股関節表面置換術は2030年までにCAGR 6.84%で成長すると予測されています。

* 固定タイプ別: セメントレスシステムは2024年に股関節形成術市場の57.23%を占め、2030年までCAGR 5.54%で推移すると見込まれています。

* 材料(ベアリングカップル)別: 金属-ポリエチレンは2024年に46.53%の収益で優位を保ちましたが、セラミック-セラミックは期間中にCAGR 6.34%で進展しています。

* エンドユーザー別: 病院は2024年の手術の71.42%を占めましたが、外来手術センター(ASC)はCAGR 6.89%で最も急速な拡大を示しています。

* 地域別: 北米は2024年に37.58%の収益を占め、アジア太平洋地域はCAGR 5.98%で最も急速に成長している地域です。

世界の股関節置換術市場のトレンドと洞察

促進要因

* 変形性関節症の有病率増加: 世界中で6億650万人が変形性関節症に罹患しており、高齢化と肥満率の上昇に伴いこの数字は増加傾向にあります。股関節疾患の進行は特に速く、先進的なOXINIUM表面は従来のベアリングと比較して35%低い再置換リスクと20年で94.1%の生存率を示しています。

* 高齢者および肥満人口の増加: 米国だけでも2030年までに一次股関節置換術が63万5千件に達すると予測されており、これは現在から171%の増加です。世界の件数は2060年までに123万件を超える可能性があります。高BMI患者におけるロボットシステムは、コンポーネントの正確な配置を助け、アセタブラーの精度を高めます。

* ロボット支援股関節形成術の採用: Stryker社のMakoシステムは50万件以上の股関節置換術に利用され、第4世代のMako 4は再置換術にもロボットガイダンスを拡大しています。ロボット支援はカップの傾斜とオフセットの精度を高め、手術室の回転率向上や再置換率の低下に貢献しています。北米とヨーロッパで普及が進んでいますが、中国やオーストラリアでも2024年に二桁の販売台数成長を記録しました。

* 外来手術センター(ASC)ベースの手術への移行: ASCは病院の外来部門と比較して施設費用を約40%削減し、膝関節置換術で5,717米ドルの節約をもたらします。ASCの感染率は2.4%と病院の3.9%より低く、平均滞在期間は8時間に短縮されます。2021年の370億米ドルから2028年までに590億米ドル近くに市場価値が上昇すると予測されています。

抑制要因

* インプラントおよび手術費用の高負担: 2013年から2021年の間に、メディケアによる全股関節置換術の償還額は44.04%減少しました。チタンなどのサプライチェーン投入コストは整形外科製造コストの最大20%を占め、地政学的な緊張が価格変動を増幅させています。これにより、費用に敏感な地域での普及が抑制され、医療アクセスの不平等が拡大するリスクがあります。

* デバイスのリコールと金属-金属訴訟: 金属-金属ベアリングの故障はリコールを引き起こし、規制および法的枠組みに影響を与えました。コバルト-クロムベアリングからのイオン破片は炎症、痛み、神経毒性を引き起こし、再置換率を加速させました。Zimmer Biomet社のCPTステムやSmith+Nephew社のGenesis II股関節コンポーネントのリコール事例があり、企業はセラミックや先進的なポリエチレン表面への移行を余儀なくされています。

セグメント分析

* 製品別: 全股関節置換術は2024年の収益の63.21%を占め、2025年には48.4億米ドルに達しました。デュアルモビリティカップなどの設計改良により、脱臼リスクを軽減し、臨床の主力としての地位を確立しています。股関節表面置換術は、骨温存の考え方が活動的な患者の間で支持され、CAGR 6.84%で成長しています。ロボット支援再置換術の進展や、重度の変形に対するFDA承認の逆股関節構造など、個別化されたソリューションへの傾倒が見られます。

* 固定タイプ別: セメントレスシステムは2024年に57.23%の収益を占め、若く活動的な患者層において生物学的固定が好まれる傾向から、その市場シェアはさらに拡大すると予測されています。高多孔性チタンやタンタルは早期の骨浸潤を促進します。セメント固定ステムは骨粗鬆症の骨に不可欠であり、ハイブリッド技術は複雑な解剖学的構造に対応します。積層造形技術はセメントレスインプラントの革新を加速させ、Smith+Nephew社のCATALYSTEMステムのような製品は手術時間の短縮に貢献しています。

* 材料(ベアリングカップル)別: 金属-ポリエチレンベアリングは、予測可能な摩耗特性とコストから、2024年の売上高の46.53%を占めました。セラミック-セラミックペアはCAGR 6.34%で最も急速に成長しており、超低破片排出を求める若い患者に人気です。OXINIUM表面置換ヘッドは、20年で35%低い再置換リスクと94.1%の生存率を示し、耐久性の事実上のゴールドスタンダードを確立しています。金属-金属製品は訴訟を受けて市場から撤退し、現在は高架橋型ビタミンE含有ポリエチレンライナーやセラミックマトリックス複合材料の研究に焦点が当てられています。

* エンドユーザー別: 病院は2024年の股関節置換術の71.42%を実施しましたが、これは複数の併存疾患を持つ症例や再置換術の複雑さに対応できる能力によるものです。しかし、ASCでの手術件数はCAGR 6.89%で増加しており、その市場シェアは10年後には3分の1に近づく可能性があります。病院は、ASCの効率性を模倣しつつ、既存の施設内で同日退院経路を導入することで対応しています。ASCは平均40%の施設費用削減と低い感染率という経済的魅力を持っています。

地域分析

* 北米: 2024年の収益の37.58%を占め、2025年には28.7億米ドルと推定されています。ロボット工学、AI計画、先進的なベアリング表面の早期採用を通じて技術的リーダーシップを維持しています。

* ヨーロッパ: 成熟した支払い環境により安定した成長を維持していますが、コスト抑制の必要性からプレミアムデバイスの普及速度は抑制されています。

* アジア太平洋: 2030年までにCAGR 5.98%で最も急速な成長エンジンとなっています。中国とインドは、インプラント価格を半減させ、手術の普及を促進する調達プログラムを実施しています。中国の手術件数は2011年の168,040件から2019年には577,153件に急増し、国内製インプラントが約4分の1を占めています。インドは医療観光と病院投資に支えられ、選択的関節置換術で二桁の年間成長を予測しています。

* 南米および中東・アフリカ: 潜在的な可能性を秘めていますが、現在の普及率は世界平均をはるかに下回っています。ブラジルは2050年までに39,270件の下肢関節置換術を予測していますが、現在の普及率は10万人あたり8.01件です。能力拡大は整形外科医の育成とデバイスコストを上昇させる輸入関税の緩和にかかっています。湾岸協力会議(GCC)諸国は、米国およびヨーロッパのシステムを輸入し、専門関節研究所に資金を提供しており、長期的には現地生産の舞台を整えています。

競争環境

市場構造は中程度に統合されており、Zimmer Biomet、Stryker、DePuy Synthesがかなりの収益ブロックを支配しています。これらの主要企業は、ロボット工学、デジタル計画スイート、独自の表面技術をポートフォリオの中心に据え、単価を超えた競争力を高めています。Stryker社のMakoは150万件以上の手術実績を持ち、Zimmer Biomet社はOrthoGridの買収によりAI駆動の術中評価を強化し、DePuy Synthes社はVELYSプラットフォームを部分膝および股関節用途に拡大しています。

Smith+Nephew社のような二番手企業は、OXINIUMのような差別化された材料や外科医中心の器具を活用しています。MicroPort、AK Medical、Meril Lifeなどの企業は、コストと入札関係に基づいて地域で競争しています。中国の国内コンテンツ優遇政策は、義務付けられた価格上限を満たす地元企業を後押ししています。

参入障壁は高く、エビデンスに基づく規制承認、長期的なトレーニング曲線を通じて形成される外科医のロイヤルティ、資本集約的なロボット設置などが新規参入を阻んでいます。しかし、AIテンプレートや遠隔リハビリテーションモニタリングを提供するソフトウェア指向のスタートアップ企業は、既存企業と提携しており、エコシステムコラボレーションが将来の競争優位性を決定するでしょう。

主要企業: Stryker Corporation、Smith & Nephew plc、MicroPort Scientific Corporation、B. Braun SE、Johnson & Johnson (DePuy Synthes)

最近の業界動向

* 2025年5月: Zimmer Biomet社は第1四半期の股関節関連収益が4億9,580万米ドル(0.9%増)であったと報告し、Z1 Triple-Taper Femoral Hip SystemとHAMMR Automated Impactorに対する外科医からの好意的な評価を強調しました。

* 2025年4月: Smith+Nephew社は第1四半期の売上高が14億700万米ドルであったと報告しました。中国市場の逆風により股関節関連収益は1.2%減少しましたが、CATALYSTEM Primary Hipは初期の勢いを獲得し、LEGION Medial StabilizedインサートがFDAの承認を得ました。

* 2025年3月: Johnson & Johnson MedTech社は、単顆膝関節置換術向けVELYS Robotic-Assisted Solutionの承認を発表し、外科医の疲労を軽減するKINCISE 2自動衝撃システムを導入しました。

* 2024年12月: Smith+Nephew社は、X線またはCTベースの股関節モデリングを可能にするCORIOGRAPH術前計画スイートのFDA承認を取得しました。

* 2024年12月: Zimmer Biomet社は、金属に敏感な患者向けに調整されたPersona SoluTionセメントレス膝関節システムについてFDAの承認を受けました。

* 2024年11月: Zimmer Biomet社は、米国で唯一のOxford Cementless Partial KneeのFDA承認を得ました。

* 2024年10月: Zimmer Biomet社は、AI蛍光透視ガイダンスを股関節ワークフローに統合するため、OrthoGrid Systems社の買収を完了しました。

このレポートは、股関節置換術市場に関する包括的な分析を提供しています。

1. 調査概要と方法論

本調査は、一次、再置換、表面置換の股関節形成術インプラントおよび関連コンポーネントから世界中で生み出されるメーカーレベルの総収益を対象としています。鎮痛剤、外傷用ネイル、術後リハビリテーションサービスは範囲外であり、インプラント可能なハードウェアに厳密に焦点を当てています。

調査は、整形外科医やインプラント販売業者への一次インタビューと、WHO、OECD、Medicareなどの公開データ、業界団体、査読付きジャーナル、投資家提出書類を利用したデスク調査を組み合わせて実施されました。市場規模の算出と予測は、股関節形成術の年間実施件数とサプライヤー収益のクロスチェックを組み合わせたトップダウンおよびボトムアップモデルに基づいています。

2. エグゼクティブサマリーと市場規模予測

股関節置換術市場は、2025年に76.3億米ドルに達し、2030年までに年平均成長率(CAGR)4.07%で成長し、93.1億米ドルに達すると予測されています。

3. 市場の状況

3.1. 市場の推進要因

市場の成長を牽引する主な要因は、変形性関節症の有病率増加、高齢者および肥満人口の増加、ロボット支援股関節形成術の採用拡大、骨内成長を可能にする3Dプリント多孔質インプラントの登場です。外来および外来手術センター(ASC)ベースの手術への移行、中国およびインドにおける価格・数量入札による市場アクセスの拡大も重要な推進力です。

3.2. 市場の阻害要因

一方、市場の成長を抑制する要因は、高額なインプラントおよび手術費用、デバイスのリコールや金属対金属(Metal-on-Metal)インプラントに関する訴訟リスク、成熟市場における償還圧力の増大、チタンおよびコバルトのサプライチェーンの逼迫です。

3.3. その他の分析

規制状況やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も分析対象です。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* 製品別: 全股関節置換術、股関節表面置換術、股関節再置換術、その他の製品。

* 固定タイプ別: セメント固定、セメントレス、ハイブリッド。

* 材料(ベアリングカップル)別: 金属-ポリエチレン、セラミック-ポリエチレン、セラミック-セラミック、金属-金属。

* エンドユーザー別: 病院、整形外科センター、外来手術センター、その他のエンドユーザー。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域が含まれます。

5. 地域別洞察

北米は、高い手術件数とロボット支援手術の迅速な採用により、2024年の世界収益の37.58%を占め、市場を牽引しています。

6. 競争環境

市場集中度、市場シェア分析、Zimmer Biomet、Stryker Corporation、Johnson & Johnson (DePuy Synthes)、Smith & Nephew plcなど20社に及ぶ主要企業のプロファイルが含まれています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

7. 主要なトレンドと洞察

* 外来股関節置換術の増加: 日帰り退院は2017年の1%未満から2021年には30%以上に増加し、外来手術センターへの移行が顕著です。

* 技術革新: StrykerのMakoプラットフォームに代表されるロボット支援手術は、精密なコンポーネントアライメントを提供し、AI計画や3Dプリントインプラントとの統合が進んでいます。

* 中国・インドの影響: 両国での国家的な数量ベース入札により、インプラント費用が最大50%削減され、市場アクセスが拡大するとともに、多国籍企業の価格構造に世界的な圧力をかけています。

8. 市場機会と将来展望

ホワイトスペースおよび未充足ニーズの評価を通じて、市場の機会と将来展望が提示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 変形性関節症の有病率の増加

- 4.2.2 高齢者および肥満人口の増加

- 4.2.3 ロボット支援股関節形成術の採用

- 4.2.4 骨の成長を可能にする3Dプリント多孔質インプラント

- 4.2.5 外来およびASCベースの手術への移行

- 4.2.6 中国・インドの価格・数量入札によるアクセス拡大

- 4.3 市場の阻害要因

- 4.3.1 高額なインプラントおよび手術費用負担

- 4.3.2 デバイスのリコールと金属対金属訴訟

- 4.3.3 成熟市場における償還の圧縮

- 4.3.4 チタンおよびコバルトのサプライチェーンの逼迫

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 人工股関節全置換術

- 5.1.2 股関節表面置換術

- 5.1.3 股関節再置換術

- 5.1.4 その他の製品

- 5.2 固定タイプ別

- 5.2.1 セメント固定

- 5.2.2 セメントレス固定

- 5.2.3 ハイブリッド

- 5.3 材料別(摺動面)

- 5.3.1 金属-ポリエチレン

- 5.3.2 セラミック-ポリエチレン

- 5.3.3 セラミック-セラミック

- 5.3.4 金属-金属

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 整形外科センター

- 5.4.3 外来手術センター

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Zimmer Biomet

- 6.3.2 Stryker Corporation

- 6.3.3 Johnson & Johnson (DePuy Synthes)

- 6.3.4 Smith & Nephew plc

- 6.3.5 B. Braun SE

- 6.3.6 MicroPort Scientific Corporation

- 6.3.7 Enovis (DJO Global)

- 6.3.8 Exactech Inc.

- 6.3.9 Corin Group

- 6.3.10 Wright Medical Group N.V.

- 6.3.11 Integra LifeSciences

- 6.3.12 Globus Medical

- 6.3.13 Conformis

- 6.3.14 Medacta Group

- 6.3.15 LimaCorporate

- 6.3.16 Bioimpianti

- 6.3.17 Arthrex

- 6.3.18 Mathys Ltd Bettlach

- 6.3.19 United Orthopedic

- 6.3.20 JRI Orthopaedics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工股関節置換術は、股関節の機能が著しく低下し、日常生活に支障をきたしている患者様に対して行われる外科手術でございます。この手術では、損傷した股関節の骨頭と臼蓋(骨盤側の受け皿)を、金属やセラミック、ポリエチレンなどでできた人工の関節に置き換えることで、疼痛の緩和、関節機能の回復、そして患者様の生活の質の向上を目指します。主に、変形性股関節症、大腿骨頭壊死症、関節リウマチ、外傷後股関節症といった疾患が対象となります。

人工股関節置換術には、いくつかの種類がございます。まず、手術のアプローチ方法としては、後方アプローチ、前方アプローチ(DAA: Direct Anterior Approach)、側方アプローチなどがあります。後方アプローチは古くから広く行われている方法で、術野が広く確保しやすい利点がありますが、一部の筋肉を切開するため、術後の脱臼リスクがやや高いとされています。一方、前方アプローチは、筋肉や腱を切開せずに筋肉の間を通って関節に到達するため、低侵襲であり、術後の痛みが少なく、早期回復が期待できるという利点があります。脱臼リスクも低いとされますが、技術的な難易度が高いとされています。側方アプローチは中殿筋を切開する方法で、脱臼リスクは後方アプローチより低いとされます。

次に、人工関節の固定方法には、セメント固定とセメントレス固定、そして両者を組み合わせたハイブリッド固定があります。セメント固定は、骨セメントを用いて人工関節を骨に固定する方法で、主に骨質の弱い高齢者や骨粗鬆症の患者様に用いられます。セメントレス固定は、人工関節の表面に骨が直接生着するのを待つ方法で、若年者や骨質の良い患者様に適しています。人工関節の素材としては、大腿骨頭部にはコバルトクロム合金やチタン合金、セラミックが、臼蓋のライナー(受け皿の内側)には超高分子量ポリエチレン、セラミック、金属などが用いられます。これらの素材の組み合わせにより、摩耗の少なさや生体適合性、耐久性が考慮され、患者様の状態や活動レベルに合わせて選択されます。例えば、セラミック-セラミックの組み合わせは摩耗が非常に少ないですが、破損のリスクや異音の発生が報告されることもあります。

人工股関節置換術の主な用途は、前述の通り、股関節の重度の痛みや機能障害を伴う疾患の治療です。最も多いのは変形性股関節症で、これは加齢や先天性股関節脱臼の後遺症、臼蓋形成不全などが原因で股関節の軟骨がすり減り、骨が変形する病気です。大腿骨頭壊死症は、大腿骨頭への血流が途絶え、骨組織が壊死してしまう疾患で、ステロイドの使用やアルコールの多飲などが原因となることがあります。関節リウマチは自己免疫疾患であり、全身の関節に炎症が起こり、股関節も破壊されることがあります。これらの疾患に対し、薬物療法や理学療法などの保存療法で効果が得られない場合、最終的な治療選択肢として人工股関節置換術が検討されます。手術の適応は、X線画像での関節破壊の進行度、患者様の全身状態、そして何よりも患者様の疼痛の程度と生活の質の低下が総合的に判断されます。

近年、人工股関節置換術に関連する技術は目覚ましい進歩を遂げています。その一つがナビゲーションシステムです。これは、術中にCTやX線画像を用いて人工関節の設置角度や位置をリアルタイムでガイドする技術で、より正確なインプラント設置を可能にし、合併症のリスク低減に貢献しています。さらに、ロボット支援手術も導入されており、ロボットアームが術者の操作を補助することで、ミリ単位での精密な骨切除やインプラント設置を実現し、手術の再現性と安全性を高めています。低侵襲手術(MIS)も進化しており、皮膚切開を最小限に抑えることで、術後の痛みや出血を軽減し、早期の社会復帰を促しています。また、人工関節の素材開発も進んでおり、高架橋ポリエチレンのように摩耗粉の発生を抑制し、人工関節の耐用年数を大幅に延長する新素材が実用化されています。骨生着を促進する表面処理技術も進化し、セメントレス固定の成功率向上に寄与しています。

市場背景としては、日本は世界でも有数の高齢化社会であり、それに伴い変形性股関節症の患者様が増加傾向にあります。活動的な高齢者が増える中で、疼痛からの解放と機能回復へのニーズは非常に高く、人工股関節置換術の年間手術件数は年々増加しています。医療経済の観点からは、手術費用は高額ですが、公的医療保険が適用され、高額療養費制度も利用できるため、患者様の経済的負担は軽減されます。また、手術によってQOLが向上し、社会復帰や介護負担の軽減につながるという長期的なメリットも考慮されます。技術革新により人工関節の耐用年数が延びたことで、若年層への適応も拡大しており、より幅広い年齢層の患者様が手術の恩恵を受けられるようになっています。一方で、医療費の増大や専門医の育成、地域医療格差といった課題も存在します。

将来展望としては、人工股関節置換術はさらなる進化を遂げると考えられます。個別化医療の進展により、患者様一人ひとりの骨形態、活動レベル、ライフスタイルに合わせた最適なインプラント選択や手術計画がより精密に行われるようになるでしょう。AI(人工知能)の活用も期待されており、術前計画の最適化、画像診断の精度向上、術中ナビゲーションの高度化、さらには術後リハビリテーションの個別化と効率化に貢献すると予測されます。再生医療との融合も重要なテーマであり、軟骨再生や骨再生技術と組み合わせることで、人工関節の耐用年数をさらに延長したり、より自然な関節機能の回復を目指す研究が進められています。また、ウェアラブルデバイスやIoT技術の導入により、術後の活動量や歩行パターンを継続的にモニタリングし、リハビリテーションの最適化や合併症の早期発見に役立てる動きも加速するでしょう。低侵襲化はさらに進み、より小さな切開で、より少ない組織損傷で手術を行う技術が開発され、患者様の負担軽減と早期回復が追求されていくことになります。人工関節の耐用年数も、新素材や表面処理技術の進化により、さらに延長され、再置換術のリスクが低減されることで、患者様がより長く快適な生活を送れるようになることが期待されます。