組織・細胞学市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

組織学・細胞診市場レポートは、検査の種類別(組織診、細胞診)、検査タイプ別(顕微鏡検査、分子遺伝学検査、フローサイトメトリー)、エンドユーザー別(病院・クリニック、学術・研究機関、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に業界をセグメント化しています。5年間の過去データと5年間の予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

組織学・細胞学市場の概要

本レポートは、組織学および細胞学市場の規模、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。市場は、検査の種類(組織学、細胞学)、検査タイプ(顕微鏡検査、分子遺伝学検査、フローサイトメトリー)、エンドユーザー(病院・診療所、学術・研究機関、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

市場規模と成長予測

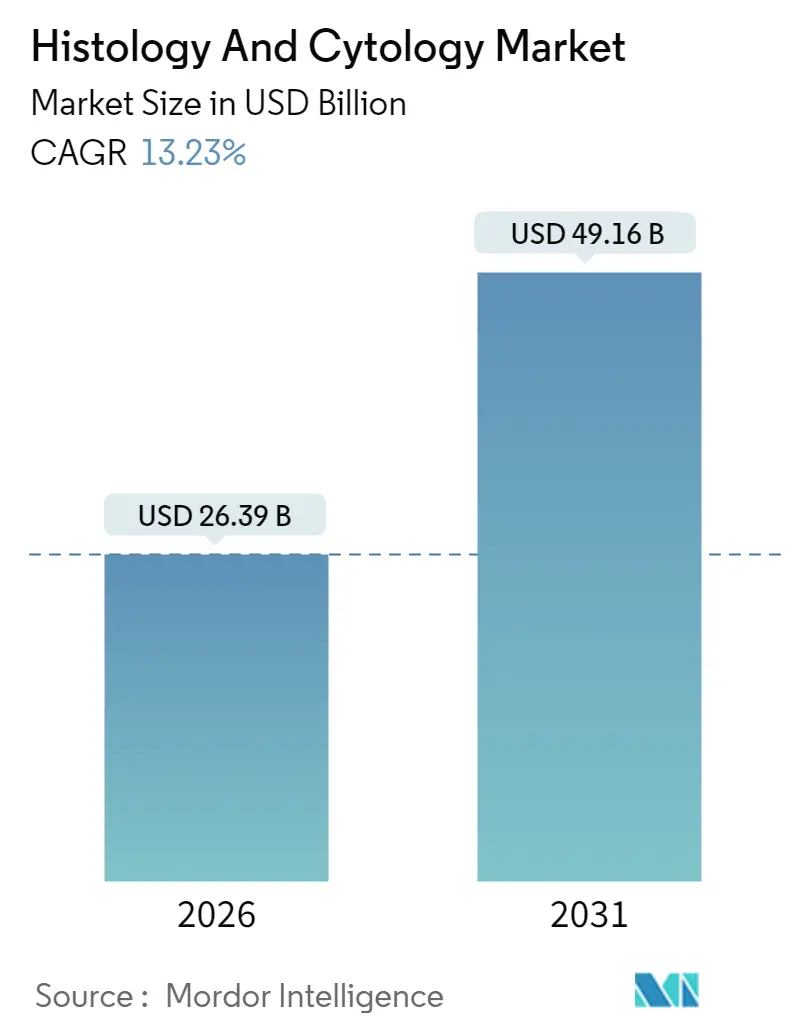

組織学および細胞学市場は、2025年の233.1億米ドルから2026年には263.9億米ドルに成長し、2031年までに491.6億米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は13.23%と見込まれています。この成長は、AIを活用した全スライドイメージング、リキッドバイオプシーの進歩、およびラボの自動化によって加速されています。これらは、世界的な病理医不足を緩和しつつ、がんスクリーニングの増加と精密医療の需要に対応しています。

収益の基盤は消耗品と試薬が引き続き支えていますが、クラウドホスト型診断サービスが最も急速な成長を遂げています。これは、医療システムが設備投資よりも変動費のアウトソーシングを好む傾向にあるためです。臨床的には、組織学が組織病期診断において依然として重要ですが、細胞学は低侵襲のリキッドベース手法によりリアルタイムの腫瘍モニタリングが可能となり、恩恵を受けています。

競争は激化しており、主要メーカーはスキャナー、試薬、AIソフトウェアを統合した製品を提供するために戦略的買収を進めています。地域別の成長を見ると、北米が最大の市場シェアを占める一方、アジア太平洋地域は自動化の飛躍的な導入により最も急速な収益増加を記録しています。

主要な市場動向と洞察

成長促進要因:

1. AIを活用した全スライドイメージングの採用(CAGRへの影響:+2.8%):

FDA承認のスキャナーは、診断解像度でスライド全体をデジタル化し、クラウドでのレビューを可能にすることで、人手不足を補い、大量処理センターでのターンアラウンドタイムを半減させます。DanaherとStanfordのスマート顕微鏡ベンチャーのような産学連携プログラムは、空間生物学とAIスコアリングアルゴリズムを組み合わせることで、新たな収益源を生み出しています。米国病理学会(CAP)の新しいCPTコードは、デジタルワークフロー作業の請求を許可し、以前はコストセンターであったものを償還可能なサービスに変えています。欧州の費用対効果研究では、ラボがスループットを向上させ、遠隔読影を可能にすることで、6年以内に設備投資を回収できることが示されています。主な導入障壁は5万~30万米ドルのスキャナー価格であり、ベンダーはハードウェア、ソフトウェア、メンテナンスをバンドルしたサブスクリプションモデルを模索しています。

2. 腫瘍学におけるコンパニオン診断の増加(CAGRへの影響:+2.4%):

標的療法パイプラインは、検証済みのバイオマーカー検査に依存しています。ロシュの胆道がん向けPATHWAY HER2アッセイは、ニッチな適応症における先行者利益を示しています。BDとLabcorpのようなフローサイトメトリーの提携は、従来の細胞分析プラットフォームを治療選択ツールへと拡大しています。Thermo FisherのmyeloMATCH試験は、広範なNGSパネルを適用して患者を臨床試験に適合させ、登録を加速し、薬剤開発のリスクを低減しています。アッセイと薬剤の組み合わせが生存利益を示すことでFDAの承認が迅速化され、診断企業は薬剤添付文書への記載によって裏付けられた確実な収益を得ています。このトレンドは、治療法がバイオマーカーガイドとなるにつれて、腫瘍学を超えて自己免疫疾患や感染症にも拡大しています。

3. 低侵襲生検の需要増加(CAGRへの影響:+2.1%):

リキッドバイオプシーは、循環腫瘍DNAを捕捉し、外科的サンプリングなしで早期発見と連続モニタリングを可能にします。肺がんや乳がんにおける治療可能な変異の感度は、組織生検に匹敵するようになり、標的療法の適格性を拡大し、患者の罹患率を低減しています。多がん早期発見は、病期シフト診断によるコスト削減を考慮すると、米国で80億米ドルの機会を秘めています。プラットフォームが捕捉化学とバイオインフォマティクスで異なるため、標準化が依然として障壁ですが、AI支援のシグナルコールにより偽陽性率が低下しています。プロトコルが調和するにつれて、細胞学検体量が増加し、組織学および細胞学市場における高スループット分子ワークフローの需要を強化しています。

4. 新興経済国におけるラボ自動化の急速な進展(CAGRへの影響:+1.9%):

インダストリー5.0の概念は、染色、切片作成、カバーガラス封入をバッチ処理する協働ロボットを展開し、技術者が複数の機器を同時に監督できるようにします。アジア太平洋地域のラボは、IoT対応アナライザーを統合することでレガシーインフラを迂回し、画像を集中病理医に自動ルーティングすることで、結果時間を数日から数時間に短縮しています。ベンダーは、堅牢なハードウェアと省スペースのスキャナーを制約のある環境に合わせて調整し、オンサイトトレーニングと組み合わせて稼働時間を維持しています。自動化は、大量の子宮頸がんおよび乳がんスクリーニングプログラムにおける一貫性を向上させ、信頼性の高い診断に依存する公衆衛生イニシアチブを強化しています。

抑制要因:

1. 地方における病理医不足(CAGRへの影響:-1.8%):

英国の組織病理学部門のわずか3%しか十分な人員を報告しておらず、78%が診断を遅らせる欠員を抱えています。米国の調査では、2027年までに細胞学者の19.6%が退職すると予測されており、研修プログラムの生産を上回っています。遠隔病理学はスライドを再分配できますが、ブロードバンドの不足と資金ギャップがその範囲を制限しています。AIトリアージシステムは手作業の負担を軽減しますが、依然として人間のサインアウトが必要です。専門家を再配置または訓練するための政策的インセンティブがなければ、地方の格差は解消されず、組織学および細胞学市場の成長を抑制します。

2. デジタルスキャナーの高額な初期費用(CAGRへの影響:-1.2%):

全スライドスキャナーは、サーバーとキャリブレーションを含めて5万~30万米ドルの費用がかかり、地域ラボにとっては障壁となります。パンデミック後の予算再優先順位付けにより、米国の施設のわずか33%しかデジタル化計画を持っていません。ROI計算機は6年間の回収期間を予測していますが、CFOはより短いサイクルを求めています。サブスクリプションおよびマネージドサービスモデルは参入障壁を下げますが、10年以上にわたると購入費用を上回る可能性があります。リソースが限られた地域での最初の導入を補助するために、助成金と官民パートナーシップが出現しています。

セグメント分析

* 技術別: 組織学が2025年の収益の66.71%を占めていますが、細胞学は低侵襲リキッドバイオプシープロトコルの採用により13.84%のCAGRで急成長しています。この需要は、循環腫瘍細胞の免疫組織化学的検証に必要な抗原特異的抗体などの消耗品の使用を促進しています。細胞学の拡大は、パップスライドのレビューを加速し、非定型細胞を人間が確認するためにフラグを立てるAIガイド画像分析も活用しています。これにより、ラボは熟練したスタッフを複雑な鑑別診断に再配置し、全体的な生産性を向上させています。ベンダーは、明視野組織と薄層細胞イメージングの両方が可能なデュアルモダリティスキャナーを統合し、機器の利用率を最大化しています。細胞学に起因する市場規模は、子宮頸部自己採取により大量の検体が集中ラボに送られる外来女性健康クリニックで最も急速に拡大すると予測されています。しかし、組織学は外科的切除縁の評価やin-situ構造評価に不可欠であり、試薬とミクロトームの需要を継続的に確保しています。

* 製品別: 消耗品と試薬が2025年の市場価値の47.77%を占めました。これは、染色剤、抗体、RNAプローブが、処理されるすべてのブロックまたはスライドにとって繰り返し必要とされるためです。この製品クラスの市場規模は、生検量に比例して拡大し、試薬サプライヤーに予測可能な収益を提供します。メーカーは、デジタルスキャナー向けに最適化されたすぐに使えるキットを提供することで差別化を図り、手動調整を最小限に抑えています。サービスは、現在は小さいものの、プロバイダーがクラウドベースのスライドデジタル化、AIスコアリング、セカンドオピニオンコンサルティングを提供することで、13.71%のCAGRを示しています。アウトソーシングモデルは、資本や人員が不足しているクリニックにとって魅力的であり、タイムゾーンを超えて24時間体制のターンアラウンドを可能にします。ベンダーは、ロジスティクス、品質チェック、LIS統合をバンドルし、魅力的な総所有コスト削減を提示しています。機器販売は、ハードウェアのライフサイクル延長と共有利用デポが既存の容量を満たすため、横ばいとなり、サプライヤーの焦点は消耗品の販売促進とサービスアニュイティへと移行しています。

* 検査タイプ別: 顕微鏡検査は依然として日常診断の基盤ですが、シーケンシングコストの圧縮により分子遺伝学パネルが最も急速に成長しています。統合された免疫蛍光およびFISHアッセイは、形態学と遺伝子型評価を同時に可能にし、実用的な結果までの時間を短縮します。フローサイトメトリーは、血液悪性腫瘍におけるタンパク質発現を定量化することで関連性を維持しており、FDA承認によって検証されたコンパニオン診断ワークフローをサポートしています。染色、イメージング、NGSライブラリ調製を調和させるバンドルプラットフォームは、組織学および細胞学市場内でシームレスなエンドツーエンドの検査を提供します。このようなシステムを採用するラボは、サンプルハンドオフの減少と誤識別のリスク低減を報告しています。規制機関が腫瘍非特異的承認を支持するにつれて、マルチプレックス遺伝子パネルが標準となり、形態学的および分子学的分野間の境界がさらに曖昧になっています。

* アプリケーション別: 臨床診断が2025年の収益の53.45%を占め、患者管理におけるその基本的な役割を反映しています。しかし、製薬スポンサーがパイプラインのリスクを低減するために組織病理学的エンドポイントにますます依存しているため、創薬および開発は13.71%のCAGRで成長しています。デジタル病理学は、グローバルな臨床試験のための集中読影を可能にし、規制機関が受け入れる均一なスコアリングを保証します。バイオバンクは、ターゲット検証を加速する注釈付き検体を提供し、CROは精密治療薬に求められる統合された病理学オミクス分析を提供します。学術研究も、助成金提供者が組織表現型と治療反応を結びつけるトランスレーショナル研究を優先するため、恩恵を受けています。高スループットスキャナーとAIツールキットを備えた機関は、数千のアーカイブされたブロックを調査し、新たなサンプリングなしで新しい洞察を抽出できます。これらの機能は、既存のスライドアーカイブを収益化することで、組織学および細胞学市場を拡大します。

* エンドユーザー別: 病院および診断ラボが2025年の支出の46.38%を占めました。これは、必須のオンサイト診断サービスによるものです。デジタルワークフローの導入は、予算サイクルとIT統合の課題により、依然として緩やかです。一方、医薬品アウトソーシングの強化に伴い、受託研究機関(CRO)は13.87%のCAGRを記録しています。CROは、専門知識とスケーラブルなインフラを活用して、組織病理学、分子アッセイ、バイオインフォマティクスを統合パッケージで提供し、迅速な開発タイムラインを求めるバイオテクノロジー顧客にアピールしています。学術および研究機関は、助成金による研究を通じて中程度の量を拡大し、製薬会社はデータセキュリティ上の理由から一部の高価値アッセイを内製化しています。時間の経過とともに、病院の統合により、より日常的な作業が集中リファレンスラボに移行し、病院は緊急の術中コンサルテーションに集中できるようになる可能性があります。

地域分析

* 北米: 堅牢な償還制度、広範なスキャナー承認、初期のAIアルゴリズム検証により、37.82%のシェアを維持しています。主要ながんセンターはデジタルファーストのワークフローを実施し、多州にわたるIDN(統合医療ネットワーク)は、スライドごとの料金ではなく、パフォーマンス指標を償還する価値ベースの契約を交渉しています。しかし、地方の人手不足は依然として続いており、州境を越えて専門知識を共有する遠隔病理学ネットワークが推進されています。2026年のメディケア料金引き下げ案は不確実性を生じさせていますが、民間保険会社は実証可能な精度向上を評価することでリスクを相殺しています。

* アジア太平洋: 中国の全国的ながんスクリーニング拡大と、自動染色ラインを展開するインドの官民ラボパートナーシップに牽引され、13.78%という最高のCAGRを記録しています。各国政府は、レガシーインフラを複製することなく専門家不足を解消するために、飛躍的な技術を優先しています。日本のベンダーは、高速スキャナーと自然言語病理レポートを組み合わせたエンドツーエンドのデジタル病理学スイートを地元の病院で試験的に導入しています。ASEANの規制調和は機器の承認を容易にし、多国籍企業が輸入関税とサービス遅延を削減する地域ハブを設置することを奨励しています。

* 欧州: 共同研究と強力なデータプライバシー保護に支えられ、着実な成長を記録しています。ドイツの病院近代化助成金はスキャナーの調達を加速させ、英国のNHSデジタル病理学プログラムはトラスト全体で遠隔コンサルテーションを拡大しています。フランスとイタリアは、GDPRに準拠したAI匿名化パイプラインを商業化する官学連携を推進しています。ブレグジットは英国企業にEMAとMHRAの両方の経路での二重登録を促し、規制上のオーバーヘッドを増加させますが、革新的な臨床試験設計の柔軟性も開拓しています。全体的な導入は各国のe-ヘルスロードマップと一致しており、欧州はベンダーにとって規律ある魅力的な市場セグメントとして位置付けられています。

競争環境

市場は中程度の統合を示しており、上位5社が合わせてかなりのシェアを占め、市場集中度スコアは7です。Thermo FisherによるSolventumのろ過事業の41億米ドルでの買収は、ライフサイエンスの統合を深め、病理学顧客に消耗品をクロスセルしています。DanaherのLeica BiosystemsはStanfordと提携し、空間生物学とAI分析を組み合わせたスマート顕微鏡を共同開発しています。BDは、バイオサイエンス資産をWatersと40億米ドルで合併することで再編し、高度な医療技術成長セグメントに注力するための資本を解放しています。

3DHISTECHやProsciaのようなクラウドネイティブサービスプロバイダーは、高額なハードウェア投資を回避するサブスクリプションプラットフォームを提供することで、機敏な挑戦者としての地位を確立しています。機器専門家は、サードパーティのAIプラグインを受け入れるオープンアーキテクチャシステムを通じて差別化を図り、ベンダーロックインを懸念する顧客を惹きつけています。消耗品では、グループ購買組織が大量割引を交渉するため、価格圧力が続いており、試薬メーカーはより安定した収益のためにトレーニングとQCソフトウェアをバンドルすることを余儀なくされています。

新たな機会は、HPVトリアージのための二重染色細胞学や希少疾患パネルのようなニッチなアッセイに集中しており、知的財産と臨床的証拠が確実な利益率を生み出しています。AIアルゴリズムが臨床グレードの検証を必要とするため、規制経験を持つベンダーが優位に立っています。全体として、統合ソリューションの需要が、スキャナー、試薬、分析をまとまったパッケージで提供できる企業に有利に働くため、継続的なM&Aが予想されます。

主要企業

* Abbott Laboratories

* Becton Dickinson and Company

* Merck KGaA

* F. Hoffmann-La Roche Ltd

* Hologic Inc

最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収することに合意し、ライフサイエンスソリューションの収益基盤を10億米ドル拡大しました。

* 2025年1月: Rocheは、VENTANA KappaおよびLambda Dual ISH mRNAプローブカクテルについてFDA承認を取得しました。これにより、60種類以上のB細胞リンパ腫サブタイプを1枚のスライドで診断できるようになります。

本レポートは、病理学の主要分野である組織学(Histology)と細胞学(Cytology)の世界市場に関する詳細な分析を提供しています。組織学は組織全体を、細胞学は個々の細胞や細胞塊を検査するものであり、両分野は診断、創薬、研究において不可欠な役割を担っています。

市場は、検査手法(組織学、細胞学)、製品(機器、消耗品・試薬、サービス)、検査タイプ(顕微鏡検査、分子遺伝学検査、フローサイトメトリー)、用途(臨床診断、創薬・開発、研究)、エンドユーザー(病院・診断ラボ、学術・研究機関、製薬・バイオテクノロジー企業、CRO)および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細にセグメント化されています。

組織学および細胞学市場は、2026年には263.9億米ドルの収益を記録し、2031年までには491.6億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* AIを活用した全スライド画像診断(Whole-slide imaging)の普及。

* 腫瘍学におけるコンパニオン診断薬の台頭。

* 低侵襲生検(Minimally-invasive biopsies)への需要増加。

* 新興経済国における検査室自動化の急速な進展。

* デジタル病理学における償還制度の主流化。

* 個別化医療のためのバイオバンキングの拡大。

一方で、市場の成長を阻害する要因も存在します。

* 地方における病理医の不足。

* デジタルスキャナーの高額な初期費用(1台あたり5万~30万米ドル)。

* クラウド病理学におけるデータプライバシーへの懸念。

* 液状化検体細胞診(Liquid-based cytology)の標準化の限定性。

主要なトレンドと洞察として、以下の点が挙げられます。

* 地域別成長: アジア太平洋地域は、政府による大規模なスクリーニングおよび自動化プロジェクトへの資金提供により、2031年まで最も速い成長率(CAGR 13.78%)を記録すると予測されています。

* 細胞学の優位性: 液状生検などの非侵襲的検査方法がリアルタイムモニタリングの選択肢を生み出し、細胞学の検査量を増加させており、13.84%のCAGRで成長しています。

* 製品カテゴリーの拡大: クラウドベースの診断サービスは、検査室がスライドのデジタル化やAI分析を外部委託する傾向により、13.71%のCAGRで最も急速に拡大している製品カテゴリーです。

* AIツールの影響: AIトリアージを備えた全スライド画像診断は、日常的なスクリーニングを自動化し、病理医が複雑な症例に集中できるようにすることで、診断のターンアラウンドタイムを短縮しています。

* デジタルスキャナー導入の課題: 中小規模の検査室では、6年間のROI予測があるにもかかわらず、高額な初期費用とITインフラの必要性が依然として導入の主要な障壁となっています。

競争環境のセクションでは、Danaher Corp (Leica Biosystems)、Thermo Fisher Scientific Inc.、F. Hoffmann-La Roche Ltd.、Sysmex Corporation、Hamamatsu Photonics K.K.、Olympus Corporationなど、主要な市場参加企業のプロファイル、市場シェア分析、戦略的情報、製品・サービス、最近の動向が詳細に分析されています。

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI対応全スライドイメージングの採用

- 4.2.2 腫瘍学におけるコンパニオン診断の増加

- 4.2.3 低侵襲生検の需要増加

- 4.2.4 新興経済国における迅速なラボ自動化

- 4.2.5 デジタル病理学の主流な償還

- 4.2.6 個別化医療のためのバイオバンキングの拡大

- 4.3 市場の阻害要因

- 4.3.1 地方における病理医の不足

- 4.3.2 デジタルスキャナーの高額な初期費用

- 4.3.3 クラウド病理学におけるデータプライバシーの懸念

- 4.3.4 液状検体細胞診の標準化の限定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、百万米ドル)

- 5.1 手法別

- 5.1.1 組織学

- 5.1.2 細胞学

- 5.2 製品別

- 5.2.1 機器

- 5.2.2 消耗品・試薬

- 5.2.3 サービス

- 5.3 検査タイプ別

- 5.3.1 顕微鏡検査

- 5.3.1.1 細胞遺伝学的検査

- 5.3.1.1.1 核型分析

- 5.3.1.1.2 蛍光in situハイブリダイゼーション (FISH)

- 5.3.1.2 ポリメラーゼ連鎖反応

- 5.3.1.3 その他の顕微鏡検査

- 5.3.2 分子遺伝学検査

- 5.3.3 フローサイトメトリー

- 5.4 用途別

- 5.4.1 臨床診断

- 5.4.2 創薬・開発

- 5.4.3 研究

- 5.5 エンドユーザー別

- 5.5.1 病院・診断ラボ

- 5.5.2 学術・研究機関

- 5.5.3 製薬・バイオテクノロジー企業

- 5.5.4 受託研究機関 (CRO)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Danaher Corp (Leica Biosystems)

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 F. Hoffmann-La Roche Ltd.

- 6.3.4 Becton, Dickinson and Company

- 6.3.5 Abbott Laboratories

- 6.3.6 Merck KGaA

- 6.3.7 Agilent Technologies Inc.

- 6.3.8 Hologic Inc.

- 6.3.9 Sakura Finetek Japan Co., Ltd.

- 6.3.10 3DHISTECH Ltd.

- 6.3.11 Sysmex Corporation

- 6.3.12 Koninklijke Philips N.V.

- 6.3.13 Bio-Techne Corporation

- 6.3.14 Cell Signaling Technology, Inc.

- 6.3.15 Biocare Medical LLC

- 6.3.16 Hamamatsu Photonics K.K.

- 6.3.17 Olympus Corporation

- 6.3.18 PerkinElmer Inc.

- 6.3.19 Miltenyi Biotec B.V. & Co. KG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

組織・細胞学は、生物の体を構成する最小単位である細胞、そして細胞が集まって形成される組織の構造、機能、発生、および病態を研究する学問分野でございます。具体的には、細胞学が個々の細胞の形態、内部構造、生理機能、増殖、分化、死滅といった生命活動の基本をミクロな視点から探求するのに対し、組織学は様々な種類の細胞がどのように集合し、特定の機能を持つ組織(上皮組織、結合組織、筋組織、神経組織など)を形成しているのか、またそれらの組織がどのように連携して器官や個体を構成しているのかを包括的に理解することを目指します。この学問は、正常な生体機能の理解だけでなく、病気の原因や進行メカニズムを解明し、診断や治療法の開発に貢献する上で不可欠な基礎科学でございます。

組織・細胞学には、その研究対象や目的に応じていくつかの種類がございます。まず、正常な細胞や組織の構造と機能を学ぶ「一般組織学・細胞学」がございます。これは医学や生物学の基礎教育において重要な位置を占めます。次に、病変を呈する細胞や組織を研究する「病理組織学・細胞学」がございます。これは、がんや炎症、感染症などの診断において極めて重要な役割を果たし、病理医が顕微鏡を用いて病変を詳細に解析することで、疾患の種類や進行度を特定します。また、発生過程における細胞や組織の変化を追う「発生組織学・細胞学」は、受精卵から個体が形成されるまでの複雑なプロセスを解明します。さらに、異なる生物種間での細胞や組織の構造を比較する「比較組織学・細胞学」も存在し、生物の進化や多様性を理解する上で役立ちます。研究手法の観点からは、光学顕微鏡を用いる「光学組織学・細胞学」が最も一般的ですが、より微細な構造を観察する「電子顕微鏡組織学・細胞学」、特定の分子の局在を明らかにする「免疫組織化学・細胞化学」、遺伝子発現を細胞・組織レベルで解析する「分子組織学・細胞学」なども重要な分野として確立されております。

組織・細胞学の用途は多岐にわたります。最も重要な用途の一つは、疾患の「診断」でございます。特に、がんの診断においては、生検組織や細胞診検体(例:子宮頸がん検診のパップテスト、喀痰細胞診、穿刺吸引細胞診)を顕微鏡で観察し、悪性細胞の有無や種類、悪性度を判定することが不可欠です。これにより、早期発見や適切な治療方針の決定が可能となります。また、炎症性疾患、感染症、自己免疫疾患、遺伝性疾患など、様々な病態の診断にも組織・細胞学的検査が用いられます。

「研究」分野においても、組織・細胞学は中心的な役割を担います。疾患のメカニズム解明、薬剤の有効性や副作用の評価、再生医療における組織構築や細胞分化の評価、幹細胞研究、発生生物学研究など、生命科学のあらゆる領域で細胞や組織レベルでの詳細な解析が求められます。さらに、医学・生物学系の学生に対する「教育」においても、人体の構造と機能を理解するための基礎として不可欠な学問でございます。

関連技術も日々進化しております。まず、検体から観察可能な標本を作製する「標本作製技術」が基盤となります。これには、組織や細胞を固定して変性を防ぐ「固定」、水分を除去しパラフィンなどに置き換える「脱水・透明化・包埋」、薄く切る「薄切」、そして特定の構造を可視化する「染色」(ヘマトキシリン・エオジン染色が最も一般的ですが、特殊染色も多数存在します)が含まれます。次に、標本を観察するための「顕微鏡技術」がございます。通常の「光学顕微鏡」に加え、細胞内の微細構造を詳細に観察できる「電子顕微鏡」、特定の蛍光標識された分子を検出する「蛍光顕微鏡」、さらに高解像度で三次元情報を取得できる「共焦点レーザー顕微鏡」や「超解像顕微鏡」などが用いられます。近年では、特定のタンパク質や核酸の局在を抗体やプローブを用いて検出する「免疫組織化学・細胞化学」や「in situハイブリダイゼーション」といった分子生物学的技術が組織・細胞学に統合され、形態情報と分子情報を同時に解析することが可能になっております。また、近年急速に発展しているのが、スライドガラス全体をデジタル画像化する「デジタル病理学」と、その画像を解析する「AI(人工知能)」技術でございます。

組織・細胞学に関連する市場は、医療の高度化と研究の進展に伴い、着実に成長を続けております。市場を牽引する主な要因としては、世界的な高齢化社会の進展による疾患診断の需要増加、特にがんの早期診断・治療の重要性の高まりが挙げられます。また、個別化医療や精密医療の発展に伴い、患者個々の病態に合わせた詳細な組織・細胞学的解析のニーズが増大しております。再生医療や細胞治療の研究開発の活発化も、細胞の品質評価や組織構築の評価における組織・細胞学の重要性を高めております。主要な市場プレイヤーとしては、診断薬や検査機器を提供するメーカー(例:ロシュ、ライカバイオシステムズ、アジレント、サクラファインテックなど)、前臨床試験を受託するCRO(医薬品開発業務受託機関)、そして実際に検査を行う病院や検査機関などが挙げられます。一方で、専門的な知識と技術を持つ病理医や臨床検査技師の不足、高精度な検査機器や試薬のコスト、検査の標準化と品質管理の課題なども存在し、これらが市場の成長を制約する要因となる可能性もございます。

将来展望としましては、組織・細胞学はさらなる技術革新と他分野との融合により、その重要性を増していくと考えられます。最も注目されるのは、「デジタル化とAIの融合」でございます。デジタル病理学の普及により、病理診断の効率化と標準化が進み、AIによる画像解析は、診断の精度向上、新たなバイオマーカーの発見、病理医の負担軽減に大きく貢献すると期待されております。次に、「マルチオミクス解析との連携」が挙げられます。組織・細胞の形態情報に、ゲノム、トランスクリプトーム、プロテオームといった分子レベルの情報を統合することで、疾患のより深い理解や個別化医療の推進が可能となります。また、「in situ解析技術の進化」も重要です。細胞や組織の空間的な位置情報を保持したまま、遺伝子発現やタンパク質発現を網羅的に解析する空間的トランスクリプトミクスやプロテオミクスといった技術は、細胞の微細環境や細胞間相互作用の解明に革命をもたらすでしょう。再生医療や細胞治療の分野では、移植される細胞や組織の品質評価、生着後の組織構築の評価において、組織・細胞学が不可欠な役割を担い続けます。これらの進展により、組織・細胞学は、疾患の早期発見、精密診断、個別化された治療法の開発、そして生命現象の根本的な理解に、これまで以上に貢献していくことが期待されます。