HIV/AIDS診断市場 規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

HIV/エイズ診断市場レポートは、製品(消耗品、機器、ソフトウェア&サービス)、検査タイプ(抗体検査、ウイルス量検査、CD4検査、その他)、技術(免疫測定法、分子診断など)、エンドユーザー(病院、診断検査機関、在宅環境、その他)、および地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HIV/AIDS診断薬市場の概要

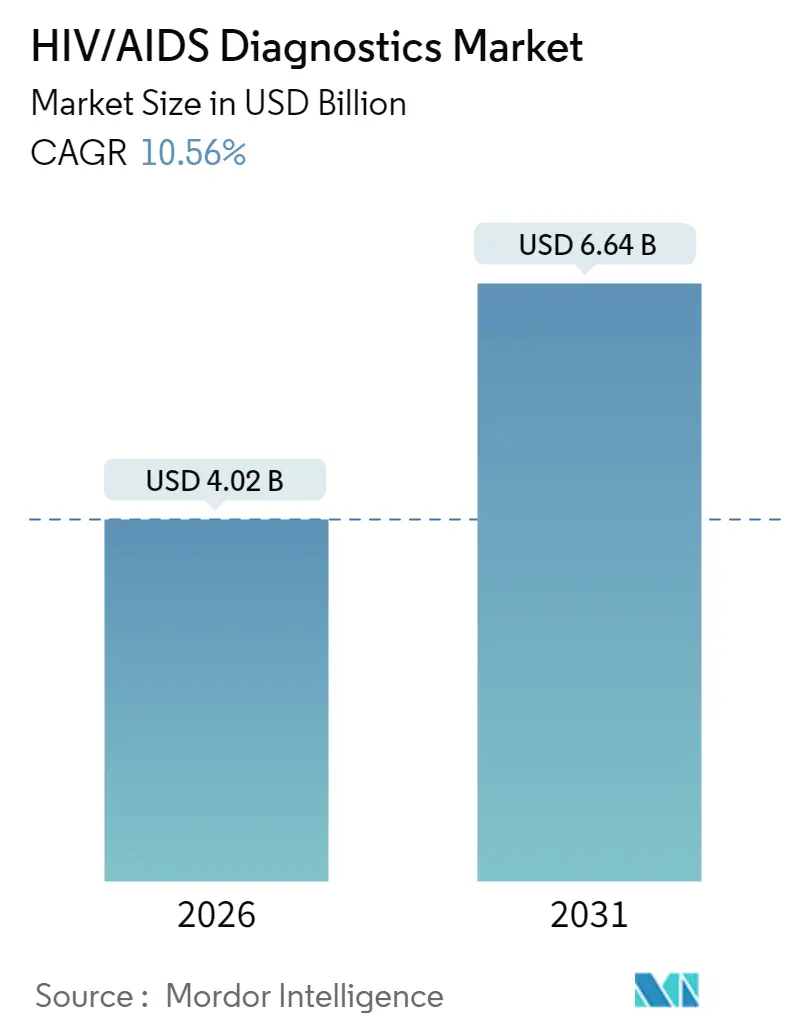

HIV/AIDS診断薬市場は、2025年の36.4億米ドルから2026年には40.2億米ドルに成長し、2031年までに66.4億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)10.56%で拡大する見込みです。この成長は、持続的な資金提供、最新の検査ガイドライン、迅速な技術普及によって支えられており、世界の「95-95-95」目標と密接に連携しています。政府主導の自己検査プログラム、ウイルス量モニタリングの増加、多疾患分子プラットフォームの導入が、対象となるユーザー層を拡大しています。一方で、ドナーによる価格上限設定、新たな組換え株に対するアッセイ感度のギャップ、および症候群パネルへの移行は、競争と利益率への圧力を生み出し、製品戦略に影響を与えています。主要企業によるプラットフォーム統合やAIを活用した結果解釈は、市場の進化を定義しつつ、成熟市場と資源が限られた地域双方での信頼性の高いアクセスを確保しています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* 製品別: 2025年には消耗品が市場シェアの61.74%を占め、2031年までには検査機器が11.18%のCAGRで拡大すると予測されています。

* 検査タイプ別: 2025年には抗体検査が収益シェアの47.92%を占めましたが、ウイルス量検査は2031年まで11.27%のCAGRで成長しています。

* 技術別: 2025年には免疫測定法が46.88%のシェアを確保しましたが、分子診断法は2031年まで11.22%の最速CAGRを記録すると見込まれています。

* エンドユーザー別: 2025年には病院が市場規模の53.35%を占めましたが、在宅検査は予測期間中に11.24%の最高CAGRを記録すると予測されています。

* 地域別: 2025年には北米が収益シェアの38.52%を占めましたが、アジア太平洋地域は2031年まで11.49%のCAGRで成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* HIVの有病率と発生率の増加: 中国では2023年までに130万人がHIVと共に生活しており、そのほとんどが性的感染によるものです。韓国では2023年に新規感染が5.7%増加し、20~39歳の成人で3分の2を占めています。新たな組換え株の発見は、アッセイ感度を課題とし、継続的な検査最適化を促しています。インドのPrEPプログラムの拡大も、予防効果を確保するための定期的なウイルス量チェックを義務付けており、これらが診断薬市場を拡大させています。

* 政府の資金提供とイニシアチブ: PEPFARやグローバルファンドは、200万人のレナカパビルへのアクセスを支援しており、強固なベースラインスクリーニングとフォローアップが必要です。英国は47の救急部門でHIVオプトアウト検査を拡大するために2000万ポンドを割り当て、即座の調達ニーズを生み出しています。南アフリカは2025年までにさらに110万人の患者を抗レトロウイルス療法に登録する計画であり、予測可能な検査量を確固たるものにしています。これらの資金提供の明確さは、HIV/AIDS診断薬市場の収益基盤を強化しています。

* HIV自己検査および在宅迅速検査の採用拡大: CDCの「Together TakeMeHome」プログラムは12ヶ月で44万個の自己検査キットを出荷し、その24.1%がこれまで検査を受けたことのない人々でした。シンガポールは2025年1月から主要薬局で自己検査キットの販売を開始し、店頭でのアクセスを日常化しました。FDAはOraQuickの対象年齢を14歳以上の青少年まで拡大し、米国の新規診断の約5分の1を占める重要な層を開拓しました。自己検査の主流化は、経常的な収益源を構築し、HIV/AIDS診断薬市場を家庭で利用可能なカテゴリーとして確立しています。

* HIVの多重分子呼吸器/STDパネルへの統合: 症候群パネルは、1回の検査で複数の病原体を検査することで運用効率を向上させます。ロシュは、20分以内に結果を提供するcobas liat多重STIパネルでFDAの承認を得ました。多重PCR研究では、82%~97.1%の感度と94%以上の特異性が報告されており、臨床的堅牢性を示しています。しかし、デバイス価格の高さや、低資源環境での展開を制限する結果解釈の必要性から、ベンダーは専用のHIVアッセイをより広範な症候群メニューと連携させることで、市場シェアを維持しようとしています。

* 低中所得国におけるニアPOCウイルス量およびEID検査の拡大: 低中所得国におけるポイントオブケア(POC)検査の拡大は、診断へのアクセスを改善し、治療開始を加速させる重要な推進力となっています。

* デジタル接続とAIベースの結果報告プラットフォーム: デジタル技術とAIの活用は、結果報告の効率化と解釈の精度向上に貢献し、市場の進化を促進しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 低所得国における限られた検査室インフラと熟練した人材: ジンバブエの規制状況レビューでは、機器校正サービスや訓練された生物医学エンジニアの不足が浮き彫りになり、デバイス承認が遅れています。ウガンダでのポイントオブケア早期乳児診断は、結果のターンアラウンドタイムを28日から1日に短縮し、ART開始率を95%に向上させましたが、同様のモデルを拡大するには、メンテナンスとトレーニングのための安定した資金が必要です。これらの構造的課題は、低所得地域におけるHIV/AIDS診断薬市場の短期的な拡大ペースを抑制しています。

* ドナー主導の一括入札による価格浸食: グローバルファンドは、一次HIV治療費を年間1人あたり45米ドル以下に引き下げ、診断薬にも同様の価格期待を示しています。PEPFARの2025会計年度の予算削減計画(6%以上)は、助成金による注文の競争を激化させ、利益率を圧迫しています。したがって、ベンダーは、ドナー資金によるプログラムに対応しつつ、HIV/AIDS診断薬市場で収益性を維持するために、規模とサプライチェーンの効率を最適化する必要があります。

* 多疾患デバイスへの移行による専用HIV検査需要の減少: 多疾患デバイスの普及は、専用のHIV検査キットの需要を一部減少させる可能性があります。

* 新しいHIV組換え体/変異体に対する感度ギャップ: 新たなHIV株の出現は、既存の検査の感度を低下させ、継続的な製品改良の必要性を生じさせています。

セグメント分析

* 製品別: 消耗品が収益の中核を維持

2025年には消耗品がHIV/AIDS診断薬市場シェアの61.74%を占め、安定したリピート販売を生み出しています。検査機器は1ユニットあたりの初期収益が大きく、複数のアッセイに対応する統合型分析装置への医療システムの移行を反映し、11.18%のCAGRで拡大すると予測されています。AIベースの解釈ダッシュボードを含むソフトウェアおよびサービスのアドオンは、ベンダーの提供する製品を差別化し始めています。ロシュによるLumiraDxのポイントオブケア技術の買収は、既存企業が将来の機器設置ベースを確保しようとしていることを示しています。

* 検査タイプ別: ウイルス量検査が加速

抗体検査は、ゲートウェイスクリーニングツールとして機能するため、2025年には47.92%の収益を占めました。しかし、治療モニタリングが日常的な使用を促進するため、ウイルス量検査は2031年まで11.27%の最高CAGRで成長する見込みです。WHOが3000万人以上の治療中の個人のモニタリングにCD4数ではなくウイルス量検査を推奨したことは、このサブセグメントを大幅に押し上げています。南アフリカの国立保健検査サービスのような高スループットの検査室は、2022年に4500万以上のウイルス量サンプルを処理し、規模の経済を証明しています。

* 技術別: 分子診断が勢いを増す

免疫測定法は、成熟したワークフローと有利なコストプロファイルにより、2025年に46.88%のシェアを維持しました。しかし、分子診断法は、ポイントオブケア機能が進歩し、早期感染検出の必要性が高まるにつれて、年間11.22%で成長すると予測されています。CRISPR、ナノメカニカルセンサー、電気化学バイオセンサーが新興技術のパイプラインを構成しています。迅速分子フォーマットは、定量、耐性に関する洞察、およびより早いウィンドウ期間検出を提供し、HIV/AIDS診断薬市場におけるプレミアム価格を正当化する利点です。

* エンドユーザー別: 在宅検査が最速で拡大

病院は2025年の総収益の53.35%を占め、確定診断および治療関連検査における中心的な役割を強調しています。規制経路の緩和とeコマース流通に助けられ、在宅セグメントは2031年まで年間11.24%で拡大すると予測されています。自己採取キットは、カナダの100%一致パイロットによって検証されたように、技術的な信頼性と高いユーザー満足度を示しています。インドの仮想自己検査プログラムで実施されているデジタルカウンセラーの統合は、遠隔地のユーザーを臨床ケアに結びつけ、フォローアップの喪失に対してHIV/AIDS診断薬市場を強化しています。

地域分析

* 北米は、強力な保険適用と積極的な公衆衛生キャンペーンにより、2025年に38.52%の収益を占め、市場をリードしました。連邦政府のイニシアチブは、信頼できる調達源を提供し、成熟市場におけるHIV/AIDS診断薬市場を着実に拡大させています。

* 欧州は、救急部門でのオプトアウトプログラムや統合ケアモデルを通じて、緩やかな成長を維持しています。

* アジア太平洋地域は、2031年まで11.49%のCAGRで成長すると予測されています。これは、人口の多さ、HIV/AIDSに関する意識向上、および医療インフラの改善によって推進されています。特に、インドや中国などの新興国では、診断薬へのアクセスが拡大しており、市場の成長を加速させています。

主要企業

HIV/AIDS診断薬市場の主要企業には、Abbott Laboratories、Bio-Rad Laboratories, Inc.、F. Hoffmann-La Roche Ltd、Hologic, Inc.、OraSure Technologies, Inc.、Siemens Healthineers AG、Thermo Fisher Scientific Inc.、QIAGEN N.V.、BD (Becton, Dickinson and Company)、およびbioMérieux S.A.が含まれます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での競争力を維持しています。

このレポートは、HIV/AIDS診断市場の現状、将来の成長予測、主要な市場動向、課題、および競合状況を詳細に分析しています。

1. 市場の定義と範囲

HIV/AIDS診断は、唾液、血清、尿中のヒト免疫不全ウイルス(HIV)の存在を調査し、抗体、RNA、または抗原を検出するために使用されます。血液検査と尿検査が最も一般的な診断方法です。

本レポートは、製品(消耗品、機器、ソフトウェア&サービス)、検査タイプ(抗体検査、ウイルス量検査、CD4検査など)、技術(免疫測定法、分子診断、フローサイトメトリーなど)、エンドユーザー(病院、診断ラボ、在宅環境など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場を詳細にセグメント化しています。世界主要地域にわたる17カ国の市場規模とトレンドを網羅し、市場価値を米ドルで提供しています。

2. 市場規模と成長予測

HIV/AIDS診断市場は、2026年に40.2億米ドルと評価されており、2031年までに66.4億米ドルに達すると予測されています。

3. 市場の推進要因

市場成長の主な要因は、HIVの有病率および発生率の増加、政府の資金提供とイニシアチブ、HIV自己検査および家庭用迅速検査の採用拡大、多項目分子呼吸器/STDパネルへのHIV検査の統合、低・中所得国(LMICs)におけるニアPOC(Point-of-Care)ウイルス量および早期乳児診断(EID)検査の規模拡大、デジタル接続とAIベースの結果報告プラットフォームの進化などが挙げられます。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因としては、低所得国(LICs)における限られた検査インフラと熟練した人材の不足、ドナー主導の一括入札による価格浸食、多疾患対応デバイスへの移行による専用HIV検査需要の減少、新しいHIV組換え体や変異体に対する感度ギャップなどが指摘されています。

5. 主要な成長セグメントと地域

検査タイプ別では、治療モニタリングにおける中心的な役割により、ウイルス量検査が最も高い予測複合年間成長率(CAGR)11.27%を記録し、最速で成長するセグメントとなっています。

地域別では、アジア太平洋地域が、インドと中国における政府のイニシアチブ、発生率の上昇、およびPrEP(曝露前予防)プログラムの拡大により、2031年までに11.49%のCAGRで成長し、主要な成長エンジンと見なされています。

6. 新たなトレンドと課題

自己検査の普及は、初めての利用者にもリーチし、検査量を増やし、需要を在宅チャネルへとシフトさせています。また、ドナー資金による市場では、一括入札が平均販売価格を引き下げるため、メーカーは利益を維持するために高い製造効率が求められます。新興企業は、AIベースおよびCRISPR対応の診断法に注力しています。

7. 競合状況

Roche、Abbott、Siemens Healthineersなどの企業が統合プラットフォームを通じて優位な地位を占めています。レポートでは、これら主要企業を含む多数の企業プロファイルが詳細に分析されています。

8. その他の分析項目

本レポートでは、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会、および将来の展望についても網羅的に分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 HIVの有病率と発生率の増加

- 4.2.2 政府の資金提供とイニシアチブ

- 4.2.3 HIV自己検査および家庭用迅速検査の採用拡大

- 4.2.4 多重分子呼吸器/STDパネルへのHIVの統合

- 4.2.5 LMICにおけるニアPOCウイルス量およびEID検査の拡大

- 4.2.6 デジタル接続とAIベースの結果報告プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 LICにおける限られた検査インフラと熟練した人材

- 4.3.2 ドナー主導の一括入札による価格浸食

- 4.3.3 専用HIV検査需要を減少させる多疾患デバイスへの移行

- 4.3.4 新しいHIV組換え体/変異体に対する感度ギャップ

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 消耗品

- 5.1.2 機器

- 5.1.3 ソフトウェア&サービス

- 5.2 検査タイプ別

- 5.2.1 抗体検査

- 5.2.2 ウイルス量検査

- 5.2.3 CD4検査

- 5.2.4 その他

- 5.3 技術別

- 5.3.1 免疫測定法

- 5.3.2 分子診断

- 5.3.3 フローサイトメトリー

- 5.3.4 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断検査室

- 5.4.3 在宅環境

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 シーメンス・ヘルシニアーズ

- 6.3.2 F. ホフマン・ラ・ロシュ株式会社

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 ダナハー社(セフェイド & ベックマン・コールター)

- 6.3.5 サーモフィッシャーサイエンティフィック株式会社

- 6.3.6 メルクKGaA(ミリポアシグマ)

- 6.3.7 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.8 ホロジック株式会社

- 6.3.9 バイオ・ラッド・ラボラトリーズ

- 6.3.10 オラシュア・テクノロジーズ

- 6.3.11 ケムバイオ・ダイアグノスティクス株式会社

- 6.3.12 オメガ・ダイアグノスティクス・グループPLC

- 6.3.13 キアゲン N.V.

- 6.3.14 バイオメリュー SA

- 6.3.15 クイデルオーソ社

- 6.3.16 トリニティ・バイオテック Plc

- 6.3.17 シスメックス株式会社

- 6.3.18 ジェンマーク・ダイアグノスティクス(ロシュ)

- 6.3.19 シーゼン株式会社

- 6.3.20 ディアソリン S.p.A.

- 6.3.21 広州万孚生物技術

- 6.3.22 アクセス・バイオ株式会社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

HIV/AIDS診断は、ヒト免疫不全ウイルス(HIV)への感染の有無、およびその感染が進行して後天性免疫不全症候群(AIDS)を発症しているかどうかを特定するための一連の検査と評価を指します。この診断は、感染者の早期治療開始による予後の改善、感染拡大の防止、そして公衆衛生上の重要な課題への対応において極めて重要な役割を果たしています。早期に診断し適切な治療を開始することで、HIV感染者は健康な生活を長く維持し、他者への感染リスクを大幅に低減することが可能となります。

診断方法にはいくつかの種類があり、主にスクリーニング検査と確認検査に大別されます。スクリーニング検査では、まずHIVに対する抗体や抗原を検出します。現在主流となっているのは、HIV-1およびHIV-2に対する抗体と、HIVの主要な構成タンパク質であるp24抗原を同時に検出する第4世代の検査法です。この第4世代検査は、感染初期に抗体よりも早く出現するp24抗原を検出できるため、感染から診断までの期間(ウィンドウ期)を短縮し、より早期の診断を可能にしました。迅速診断キット(RDTs)もスクリーニング検査の一種で、採血や唾液を用いて短時間で結果が得られるため、医療資源が限られた地域や緊急時、あるいはプライバシーを重視する場面での利用が進んでいます。スクリーニング検査で陽性または判定保留となった場合には、さらに詳細な確認検査が行われます。確認検査としては、ウェスタンブロット法や核酸増幅検査(NAT、PCR法)が用いられます。ウェスタンブロット法は、HIVの複数のタンパク質に対する抗体の有無を個別に確認することで、より特異性の高い診断を行います。核酸増幅検査は、HIVの遺伝子(RNAやDNA)を直接検出するため、抗体がまだ産生されていない超早期のウィンドウ期や、新生児の診断、あるいは抗体産生能力が低下している免疫不全患者の診断に特に有効です。これらの検査を組み合わせることで、高い精度でHIV感染の有無を判断しています。

HIV/AIDS診断の用途は多岐にわたります。最も重要なのは、感染者の早期発見と治療開始です。早期に抗レトロウイルス療法(ART)を開始することで、ウイルス量を抑制し、免疫機能の低下を防ぎ、AIDSの発症を阻止または遅らせることができます。また、ウイルス量が検出限界以下に抑制されれば、性行為による他者への感染リスクが実質的になくなる(U=U: Undetectable = Untransmittable)ことが科学的に証明されており、感染拡大防止にも大きく貢献します。その他、妊婦のスクリーニング検査は母子感染予防のために不可欠であり、献血や臓器移植における血液製剤や臓器の安全性を確保するためにも、HIV検査は必須となっています。さらに、疫学調査を通じて感染状況を把握し、公衆衛生政策の立案にも活用されています。

関連技術としては、免疫学的検査技術と分子生物学的検査技術が中心です。免疫学的検査では、酵素免疫測定法(ELISA)や化学発光免疫測定法(CLIA)が、高感度かつ大量の検体を処理できる自動分析装置に組み込まれ、スクリーニング検査の基盤となっています。迅速診断キットには、ラテラルフローイムノアッセイという技術が応用されており、簡便性と迅速性を実現しています。分子生物学的検査では、ポリメラーゼ連鎖反応(PCR)法が核酸増幅検査の根幹をなし、HIVの遺伝子を微量から増幅して検出することを可能にしました。リアルタイムPCRは、ウイルス量を定量的に測定する上で不可欠な技術であり、治療効果のモニタリングに用いられます。近年では、次世代シーケンシング(NGS)技術も、薬剤耐性変異の解析やウイルスの系統解析に応用され始めています。また、これらの検査を医療機関外やリソースの限られた場所で実施可能にするポイントオブケアテスティング(POCT)技術の発展も、診断アクセスの向上に寄与しています。

HIV/AIDS診断薬の市場は、世界的なHIV感染者数の多さと、診断・治療へのアクセス改善の必要性から、継続的に成長しています。主要な市場プレイヤーには、ロシュ、アボット、シーメンスヘルスケア、バイオメリュー、オラシュア・テクノロジーズなどの大手診断薬メーカーが名を連ねています。特に、低・中所得国における診断の普及は、国際機関や各国の公衆衛生プログラムによって推進されており、安価で簡便な迅速診断キットの需要が高い状況です。市場の課題としては、依然として存在する診断へのアクセス格差、特にスティグマや差別への懸念から検査をためらう人々への対応、そしてウィンドウ期のさらなる短縮と診断精度の向上が挙げられます。また、検査コストと簡便性の両立、そして検査結果後のカウンセリングや治療への連携体制の構築も重要な課題です。世界保健機関(WHO)や各国政府のガイドラインが、診断戦略や検査アルゴリズムの標準化に大きな影響を与えています。

将来展望として、HIV/AIDS診断技術はさらなる進化を遂げると予想されます。超早期診断を可能にする技術開発は引き続き進められ、ウィンドウ期をさらに短縮することで、感染直後の介入や感染拡大防止に貢献します。また、HIVだけでなく、梅毒やB型肝炎、C型肝炎などの他の性感染症を同時に検出できる多項目同時検査の普及も期待されています。非侵襲的な検体(唾液、尿など)を用いた高精度な検査法の開発や、AIを活用した診断支援システムの導入も進むでしょう。POCTのさらなる普及は、遠隔地やリソースの限られた地域での診断アクセスを劇的に改善し、自己検査キットの利用拡大は、プライバシーを保護しながら検査率を向上させる重要な手段となります。薬剤耐性検査の重要性も増しており、個々の患者に最適な治療薬を選択するための情報提供が強化されるでしょう。国連合同エイズ計画(UNAIDS)が掲げる「95-95-95目標」(HIV感染者の95%が自身の感染を知り、そのうち95%が治療を受け、さらにそのうち95%がウイルスを抑制する)の達成には、診断率の向上が不可欠であり、これらの技術革新と普及がその鍵を握っています。