HIV自己検査キット市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

HIV自己検査キット市場レポートは、技術(ラテラルフローイムノアッセイ、免疫ろ過/フロースルーなど)、検体タイプ(血液、口腔液、尿)、検査世代(第2世代、第3世代、第4世代)、流通チャネル(小売薬局およびドラッグストアなど)、用途(在宅検査など)、および地域(北米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HIVセルフテストキット市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

HIVセルフテストキット市場に関する本レポートは、技術(ラテラルフローイムノアッセイ、イムノフィルトレーション/フロー・スルーなど)、検体タイプ(血液、口腔液、尿)、テスト世代(第2世代、第3世代、第4世代)、流通チャネル(小売薬局・ドラッグストアなど)、アプリケーション(家庭での検査など)、および地域(北米など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

主要市場データ

* 調査期間: 2019年~2030年

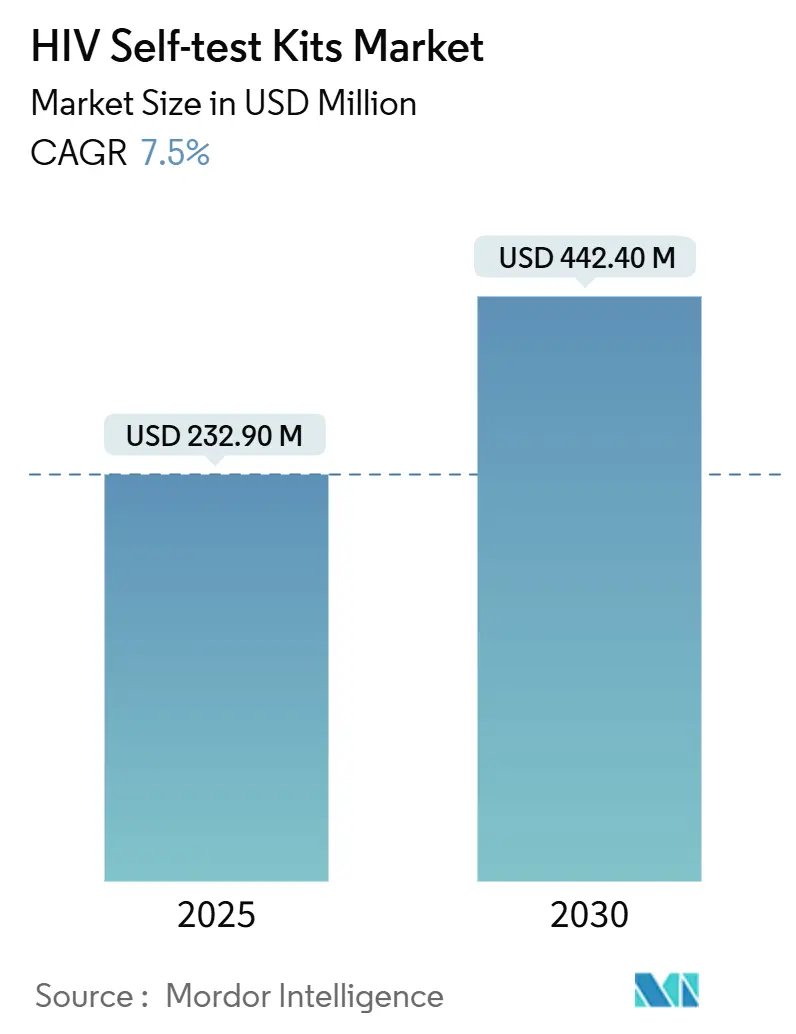

* 2025年の市場規模: 2億3,290万米ドル

* 2030年の市場規模: 4億4,240万米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)7.50%

* 最も成長の速い市場: 中東・アフリカ

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: OraSure Technologies、Abbott Laboratories、bioLytical Laboratories、Atomo Diagnostics、Chembio Diagnosticsなど(順不同)

市場分析

HIVセルフテストキット市場は、2025年に2億3,290万米ドル、2030年には4億4,240万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.50%です。この市場は、WHOの事前認証取得や調達機関によるセルフテストガイドラインの正式化が進むにつれて、施設ベースの検査から消費者主導の診断への移行に伴い、需要が統合されつつあります。小売薬局やEコマースによる流通は、アクセスを拡大し、目立たない配送や定期購入モデルを可能にしました。また、PrEP(曝露前予防)経路へのセルフテストの組み込みは、利用継続率を高め、定期的な消費パターンを安定させています。初期感染の検出やデジタルケアシステムへの結果統合に対応するため、リーダー対応デバイスや分子フォーマットも登場しています。

主要レポートのポイント

* 技術別: ラテラルフローイムノアッセイが2024年に70.4%の収益シェアを占めました。分子およびリーダー対応の家庭用テストは、2030年までに8.95%のCAGRで成長すると予測されています。

* 検体タイプ別: 血液ベースの指先採血デバイスが2024年に55.7%のシェアを占めました。口腔液テストは9.43%のCAGRで拡大すると予測されています。

* テスト世代別: 第2世代テストが2024年に58.8%のシェアを占めました。第3世代デバイスは2030年までに8.43%のCAGRで成長する見込みです。

* 流通チャネル別: 小売薬局およびドラッグストアが2024年の流通量の41.2%を占めました。オンライン薬局およびEコマースプラットフォームは9.87%のCAGRで成長すると予想されています。

* アプリケーション別: ポイントオブケア検査が2024年に57.7%のアプリケーションシェアを占めました。家庭での検査は2030年までに8.78%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年の収益の42.5%を占めました。アジア太平洋地域は、2030年までに8.54%のCAGRで最も速い地域成長を記録すると予測されています。

世界のHIVセルフテストキット市場のトレンドと洞察

市場を牽引する要因

1. 政府主導の国家HIVスクリーニングイニシアチブ: 大規模な公的プログラムが検査への構造的障壁を取り除いています。英国の緊急治療室でのオプトアウトスクリーニング拡大や、CDCのTogether TakeMeHomeプログラムは、全国的な普及と初回検査者の増加を示しています。WHOガイドラインの更新も、セルフテストの規制調和を推進しており、予測可能な需要と償還議論を促進しています。

2. セルフテスト調達のためのドナー資金とグローバルヘルス助成金の増加: PEPFARによるアフリカ工場からのテスト調達、CDC財団による地域組織への助成金、Unitaidの地域製造施設は、供給の多様化とコスト削減に貢献しています。持続的なドナー資金の流入は、分子キットの価格プレミアムを吸収し、人道危機のための備蓄を確保する上で極めて重要です。

3. 迅速ポイントオブケア免疫測定法の技術進歩: ノースウェスタン大学のナノメカニカルプラットフォームやNIH資金提供プロジェクトは、早期感染検出、低価格化、PCR感度との同等性を目指しています。小型化も進み、新たなDTC(消費者直販)チャネルを開拓しています。

4. 小売および薬局ベースの流通ネットワークの拡大: ウォルグリーンとKFFの提携、ブーツのプライベートブランドキット、ブライトンのデジタル自動販売機、ケニアのePrEPパイロットなど、小売薬局やデジタルチャネルの拡大は、検査の日常化とアクセス向上に寄与しています。

5. HIV早期診断に関する一般市民の意識向上キャンペーン: 公衆衛生キャンペーンは、早期診断の重要性に対する意識を高め、セルフテストの採用を促進しています。

6. HIVセルフテストのデジタルヘルスエコシステムへの統合: テレヘルスやデジタルケアシステムへのセルフテストの統合は、利便性を高め、ケアへの連携を改善し、特に先進国で早期採用を促進しています。

市場を阻害する要因

1. 新興地域におけるサプライチェーンの混乱と製造能力の限界: COVID-19パンデミック時に明らかになった輸入依存は、HIV検査キットの供給を麻痺させました。新興地域での製造能力の限界や、欧州のIVDR規制による小規模メーカーへの影響も課題です。

2. 償還政策のばらつきとセルフテストキットの保険適用不足: 米国の医療保険制度改革法(ACA)の予防サービス義務はセルフテストに一律に適用されず、多くの利用者が自己負担を強いられています。中所得国では、キット以外の費用(コミュニティ動員など)が保険でカバーされないことも問題です。

3. 保守的なコミュニティにおける社会文化的スティグマによるセルフテスト採用の制限: 保守的なコミュニティにおける社会文化的スティグマは、セルフテストの採用を制限し、特に中東・北アフリカ地域で顕著です。

4. 検査後のケアへの連携インフラの不十分さ: 検査後のケアへの連携インフラが不十分な場合、特に農村部や資源の限られた地域で、陽性者のフォローアップが課題となります。

セグメント分析

* 技術別: 分子診断の収斂がラテラルフローの優位性に挑戦

ラテラルフローイムノアッセイ(LFA)は、低コスト、迅速な結果、常温安定性により、2024年に70.4%のシェアを占めました。一方、分子およびリーダー対応の家庭用テストは、より高い感度とデジタル統合への需要から、2030年までに8.95%のCAGRで成長すると予測されています。LFAは価格に敏感な環境で存続する一方、分子および接続型フォーマットは規制された小売および管理医療チャネルで拡大するでしょう。

* 検体タイプ別: 血液ベースの優位性にもかかわらず口腔液テストが台頭

血液ベースの指先採血デバイスは、WHOの事前認証と高い感度により、2024年に55.7%のシェアを維持しています。口腔液テストは、非侵襲的な採取方法が初回検査者や若年層に好まれるため、2030年までに9.43%のCAGRで拡大すると予測されています。口腔液テストの普及は、p24抗原検出を追加した第2世代アッセイの検証にかかっています。

* テスト世代別: 第3世代の台頭はウィンドウ期間短縮の圧力を反映

第2世代テストは、ドナーリストに定着し、製造が容易であるため、2024年に58.8%のシェアを占めました。しかし、第3世代デバイスは、早期検出を優先する規制や入札基準により、2030年までに8.43%のCAGRで成長すると予測されています。第4世代テストも商業化に向けて進んでおり、既存のフォーマットに圧力をかける可能性があります。

* 流通チャネル別: Eコマースが薬局の優位性を崩す

小売薬局およびドラッグストアは、来店客数、薬剤師の指導、保険処理により、2024年の流通量の41.2%を占めました。オンライン薬局およびEコマースプラットフォームは、プライバシー、常時アクセス、サブスクリプションモデルが新たなユーザーを引きつけるため、9.87%のCAGRで成長すると予測されています。

* アプリケーション別: 償還拡大に伴い家庭での検査が上昇

ポイントオブケア検査は、監督下での検査、ケアへの高い連携率により、2024年に57.7%のアプリケーションシェアを占めました。家庭での検査は、償還政策の拡大とデジタルサポートによる遵守率向上により、2030年までに8.78%のCAGRで成長すると予測されています。家庭での検査は、リマインダー、前払い検査室バウチャー、ライブカウンセリングなどの統合サポートが重要です。

地域分析

* 北米: 2024年に38.6%の収益シェアを占め、大規模な公的調達と成熟した償還経路が特徴です。FDAによるOraQuickの若年層(14~17歳)への使用承認は、対象ユーザー層を拡大しました。

* 欧州: 協調的なHIV排除ロードマップを進めており、英国では緊急治療室でのオプトアウトスクリーニングが拡大しています。しかし、東欧や南欧では普及に遅れが見られます。

* アジア太平洋および中東・アフリカ: 最も高い成長率を示しており、特に中東・アフリカは2030年までに11.3%のCAGRが予測されています。この地域では、新規感染者数の増加、製造の現地化、Eコマースを通じた強い潜在需要が見られます。日本でも地方での診断不足が指摘されており、セルフテストが分散型スクリーニングにおいて重要な役割を果たす可能性があります。

競争環境

HIVセルフテストキット市場は中程度に細分化されており、上位5社が2024年の年間キット出荷量の約62%を占めています。OraSure Technologiesは口腔液テストでリードを強化し、Abbott Laboratoriesは血液ベースのシェアを争っています。RocheはLumiraDxのポイントオブケア資産を買収し、統合型分子プラットフォームへの移行を示唆しています。

戦略の焦点は、若年層への適用拡大、分子診断の精度向上、デジタルエコシステムとの統合にあります。OraSureはテレヘルスプロバイダーと提携し、即時のケア連携ビデオ相談を提供しています。AbbottはBluetooth対応カートリッジを試験的に導入し、匿名化された結果を監視ダッシュボードにアップロードしています。規制上のハードルは依然として高く、新規参入を抑制しています。GrindrやAmazonなどのデジタルパートナーシップ、BootsやCVSなどの小売薬局のプライベートブランドの登場により、価格競争は激化するものの、高マージンの分子アッセイやコンパニオンアプリのサブスクリプションが収益を支えるでしょう。

最近の業界動向

* 2025年5月: Linear Diagnosticsが、5分で結果が出るSTI/HIV迅速検査の開発資金として100万ポンドを獲得しました。

* 2025年2月: FINDとUnitaidが、アフリカのキット供給を強化するため、ダカールに地域診断薬工場diaTROPIXの立ち上げを支援しました。

* 2025年2月: OraSure Technologiesが、OraQuick HIVセルフテストの対象年齢を14歳以上に引き下げるFDA承認を得ました。

本レポートは、HIVセルフテストキット市場に関する詳細な分析を提供しており、市場の現状、成長要因、課題、将来の展望を包括的に評価しています。

HIVセルフテストキットは、個人が自宅でプライベートにHIV感染状況を確認できる診断ツールです。通常、少量の血液または口腔液サンプルを採取し、数分で結果が得られます。これにより、早期発見と機密性の高い検査が促進され、HIV検査サービスへのアクセスが向上します。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 政府主導の全国的なHIVスクリーニングおよびHIVST(HIVセルフテスト)政策の採用。

* HIVST調達のためのドナー資金およびグローバルヘルス助成金の増加。

* ラテラルフローおよび統合型オールインワンデバイスの技術進歩。

* 小売薬局およびeコマース流通の拡大。

* 国民の意識向上と早期診断イニシアチブの推進。

* PrEP(曝露前予防)提供およびデジタルケア経路へのHIVSTの統合。

一方、市場の成長を阻害する要因も存在します。

* HIVSTの供給集中と低・中所得国(LMIC)におけるサプライチェーンの脆弱性。

* 償還/保険適用範囲の不均一性および自己負担による障壁。

* 特に非アシスト型HIVSTにおける検査後のケア連携のギャップ。

* ドナーチャネルにおける価格の硬直性と単一製品への依存。

市場は、技術(ラテラルフローイムノアッセイ、イムノフィルトレーション/フロースルー、蛍光クロマトグラフィー、初期の分子/リーダー対応ホームテスト)、サンプルタイプ(血液、口腔液、尿)、テスト世代(第2世代、第3世代、第4世代)、流通チャネル(小売薬局・ドラッグストア、オンライン薬局・eコマース、病院・クリニック、公的プログラム/NGO・コミュニティ流通)、アプリケーション(ホームテスト、ポイントオブケアテスト、施設ベースのセルフテスト)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。また、世界の主要地域における17カ国の市場規模とトレンドもカバーしています。

市場規模と成長予測によると、HIVセルフテストキット市場は2025年に2億3290万米ドルを記録し、2030年までに4億4240万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.55%と見込まれています。

主要な洞察として、2024年の収益の70.4%を占めるラテラルフローイムノアッセイが現在の販売を支配しています。最も急速に成長している流通チャネルはオンライン薬局であり、プライバシーへの懸念から郵送キットへの需要が高まり、19.3%のCAGRで拡大しています。最も高い成長潜在力を持つ地域は中東・アフリカであり、感染率の上昇とドナー資金の増加により、2030年までに11.3%のCAGRで成長すると予測されています。また、2024年にはFDAがOraQuickキットを14歳以上のユーザー向けに承認し、青少年への適用範囲が拡大されました。

競合情勢のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバル概要、市場レベル概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。さらに、市場の機会と将来の展望、未開拓領域と満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府主導の全国的なHIVスクリーニングとHIVST政策の採用

- 4.2.2 HIVST調達のためのドナー資金とグローバルヘルス助成金の増加

- 4.2.3 ラテラルフローおよび統合型オールインワンデバイスの進歩

- 4.2.4 小売薬局とEコマース流通の拡大

- 4.2.5 公衆の意識向上と早期診断イニシアチブの増加

- 4.2.6 HIVSTのPrEP提供およびデジタルケアパスウェイへの統合

- 4.3 市場の阻害要因

- 4.3.1 HIVSTの供給集中とLMICサプライチェーンの脆弱性

- 4.3.2 不均一な償還/補償と自己負担の障壁

- 4.3.3 検査後のケアへの連携ギャップ、特に非支援型HIVSTの場合

- 4.3.4 ドナーチャネルにおける価格の硬直性と単一製品への依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 ラテラルフローイムノアッセイ (LFA)

- 5.1.2 免疫ろ過 / フロー・スルー (例: INSTI)

- 5.1.3 蛍光クロマトグラフィー

- 5.1.4 新生分子/リーダー対応家庭用検査

- 5.2 検体タイプ別

- 5.2.1 血液 (指先穿刺)

- 5.2.2 口腔液

- 5.2.3 尿

- 5.3 検査世代別

- 5.3.1 第2世代

- 5.3.2 第3世代

- 5.3.3 第4世代

- 5.4 流通チャネル別

- 5.4.1 小売薬局およびドラッグストア

- 5.4.2 オンライン薬局およびeコマース

- 5.4.3 病院および診療所

- 5.4.4 公的プログラム / NGOおよび地域社会流通

- 5.5 用途別

- 5.5.1 家庭用検査

- 5.5.2 臨床現場即時検査 (POCT)

- 5.5.3 施設内自己検査

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 AAZ-LMB

- 6.3.2 Abbott Laboratories

- 6.3.3 Access Bio, Inc.

- 6.3.4 Atomo Diagnostics

- 6.3.5 Beijing Wantai Biological Pharmacy Enterprise

- 6.3.6 BioSure (UK) Ltd

- 6.3.7 bioLytical Laboratories Inc.

- 6.3.8 Biosynex SA

- 6.3.9 Chembio Diagnostics

- 6.3.10 Guangzhou Wondfo Biotech

- 6.3.11 InTec Products, Inc.

- 6.3.12 MedMira Inc.

- 6.3.13 Meril Life

- 6.3.14 Nantong Egens Biotech

- 6.3.15 OraSure Technologies, Inc.

- 6.3.16 Premier Medical Corporation

- 6.3.17 Trinity Biotech

- 6.3.18 Zhuhai Livzon Diagnostics

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

HIV自己検査キットは、自宅で、医療機関を受診することなく、ご自身でHIV感染の有無をスクリーニングできる検査キットでございます。通常、指先から採取した少量の血液や、口腔内の唾液を検体として使用し、数分から数十分という短時間で結果が得られる迅速検査の形態をとります。これは、医療機関での確定診断に代わるものではなく、あくまで感染の可能性を早期に把握するための「スクリーニング検査」である点が重要です。検査結果が陽性であった場合には、必ず医療機関を受診し、精密検査による確定診断と、必要に応じた治療へと繋げることが求められます。プライバシーを重視し、医療機関への受診に抵抗がある方々にとって、検査への心理的ハードルを下げる有効な手段として注目されています。

HIV自己検査キットには、主に検体の種類によって分類がございます。一つは、指先穿刺によって採取した少量の血液を使用する「血液検体型」です。もう一つは、口腔粘膜を拭う、または唾液を採取する「唾液検体型」で、採血が苦手な方でも比較的容易に検査できる利点がございます。検出方法においては、HIVに対する抗体を検出する「抗体検出型」と、HIVウイルスそのものの抗原と抗体の両方を同時に検出する「抗原・抗体同時検出型」がございます。抗原・抗体同時検出型は、感染初期に現れる抗原を検出できるため、抗体検出型よりも早期の感染を捉える可能性が高まります。日本国内で正規に流通している製品は、厚生労働省の承認を受けたものであり、その多くは高い精度を持つ血液検体型または唾液検体型の迅速検査キットでございます。

HIV自己検査キットの主な用途は、HIV感染の早期発見と、それを通じた感染拡大の防止にございます。特に、以下のような状況でその価値を発揮します。第一に、医療機関での検査に抵抗がある方や、匿名性を重視する方にとって、自宅でプライバシーを保ちながら検査できる点は大きなメリットです。第二に、医療機関が遠い、受診する時間がない、あるいは受診しにくい環境にある方々にとって、検査へのアクセスを向上させます。第三に、定期的な検査のハードルを下げることで、自身の健康状態を把握し、万が一感染していた場合に早期に治療を開始できる可能性を高めます。これは、個人の健康維持だけでなく、社会全体のHIV感染症対策においても極めて重要です。また、性感染症予防に関する意識を高めるきっかけとしても機能し、より安全な性行動への意識付けにも繋がります。ただし、検査には「ウィンドウ期」と呼ばれる、感染していても抗体や抗原が検出されない期間があるため、その理解と適切な時期での検査が不可欠です。

HIV自己検査キットの多くは、「イムノクロマトグラフィー法」という迅速検査技術を基盤としております。これは、妊娠検査薬などにも広く用いられている技術で、検体中の特定の物質(この場合はHIV抗体や抗原)が、キット内に塗布された標識(色付きの粒子など)付きの抗体や抗原と特異的に結合し、毛細管現象によって移動しながら、判定ライン上で色付きのラインとして検出される仕組みでございます。この技術により、専門的な機器を必要とせず、目視で簡単に結果を読み取ることが可能となります。検査キットの性能を示す重要な指標として、「検出感度」と「特異度」がございます。感度は、実際に感染している人を正しく陽性と判定する割合を、特異度は、感染していない人を正しく陰性と判定する割合を示します。市販されている承認済みのキットは、非常に高い感度と特異度を有しておりますが、100%ではないため、結果の解釈には注意が必要です。また、前述の「ウィンドウ期」は、感染初期に抗体や抗原が十分に生成されていない期間であり、この期間に検査を行うと、実際には感染していても陰性と判定される「偽陰性」のリスクがあるため、検査のタイミングが非常に重要となります。

日本におけるHIV自己検査キットの市場は、近年大きな変化を遂げております。以前は、HIV検査は主に保健所や医療機関で行われるのが一般的でしたが、2010年代後半から、薬局やインターネット通販での自己検査キットの販売が厚生労働省によって承認され、一般の方々がより手軽に入手できるようになりました。これにより、検査へのアクセスが飛躍的に向上し、検査を受ける人の増加に貢献しています。世界的に見ても、世界保健機関(WHO)がHIV自己検査を推奨しており、多くの国でその普及が進められています。これは、HIV感染者数の削減、新規感染の予防、そして早期治療開始への重要な戦略として位置づけられているためです。しかし、市場の拡大とともに、いくつかの課題も浮上しています。例えば、検査結果の解釈に関する不安、陽性時の心理的サポートの必要性、そして医療機関への確実な連携体制の構築などが挙げられます。また、正規の承認を受けていない個人輸入品や偽造品のリスクも存在するため、購入時には厚生労働省の承認マークを確認するなど、信頼できる製品を選ぶことが極めて重要でございます。

HIV自己検査キットは、将来的にさらにその役割を拡大していくことが期待されています。技術の進化により、より簡便で、より高精度なキットの開発が進むでしょう。例えば、現在の血液や唾液検体だけでなく、尿など他の検体を用いた検査や、ウィンドウ期をさらに短縮できるような早期診断技術の登場も考えられます。また、HIVだけでなく、梅毒やクラミジアなどの他の性感染症も同時に検査できる「多項目同時検査キット」の実用化も進むと見込まれています。市場の面では、価格の低廉化や、オンラインでのカウンセリングサービスとの連携、AIを活用した結果判定支援など、検査からその後のフォローアップまでを一貫してサポートするエコシステムの構築が進むでしょう。公衆衛生の観点からは、HIV自己検査キットが、HIV感染症の終息に向けた重要なツールの一つとして、より多くの人々に利用され、定期的な検査の習慣化に貢献することが期待されます。そのためには、正しい知識と使用方法の普及、そして陽性時の適切な医療機関への誘導を促す教育と啓発活動が、引き続き極めて重要でございます。