HLAタイピング市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

HLAタイピング市場レポートは、製品・サービス(機器など)、テクノロジー(分子アッセイ、非分子/血清学的)、アプリケーション(診断、研究)、エンドユーザー(病院・移植センターなど)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HLAタイピング市場の概要

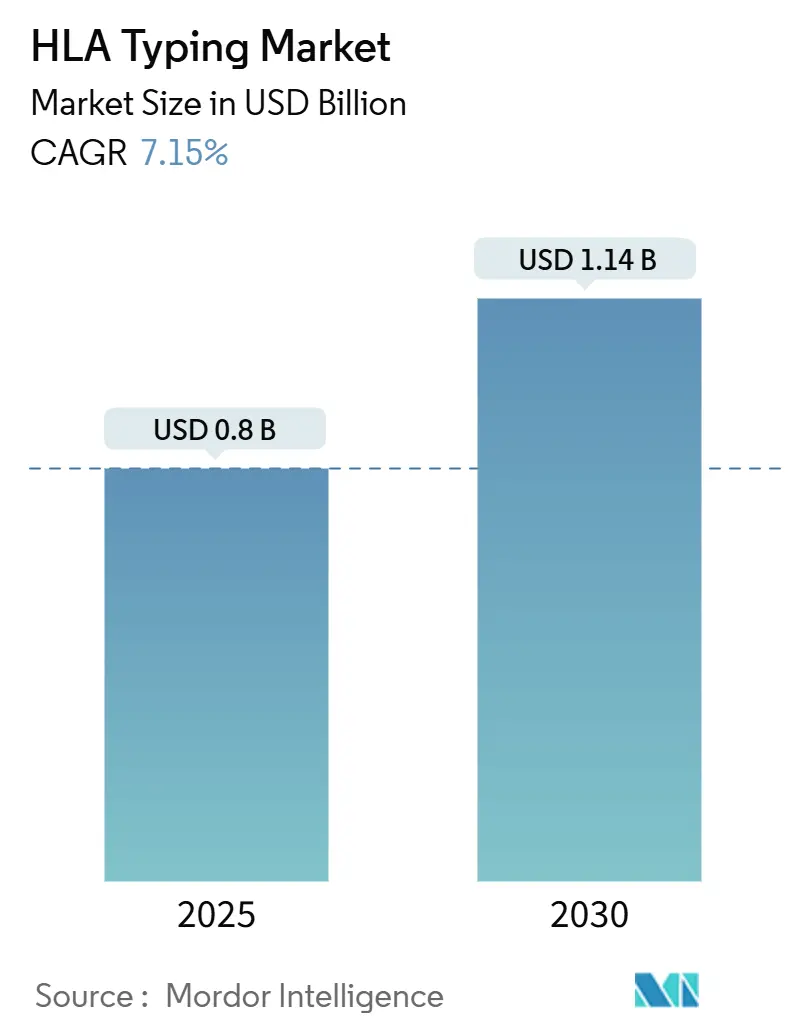

HLA(ヒト白血球型抗原)タイピング市場は、2025年には8億米ドルに達し、2030年には11.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.15%です。この市場の成長は、臓器移植件数の記録的な増加、精密医療の主流化、そして血清学的キットから次世代シーケンシング(NGS)プラットフォームへの急速な移行によって支えられています。高スループットの分子アッセイは、検査のターンアラウンドタイムを短縮し、マッチング精度を向上させるため、移植プログラムでの採用が促進されています。

ベンチャー投資や企業買収は市場への信頼感の高まりを示しており、Medicare IOTAモデルのような政策変更は、病院が精密なHLAマッチングを行うことで成果に基づいた支払いを受けられるように奨励しています。同時に、ドナー登録の相互運用性やクラウドバイオインフォマティクスは、特に民族的に多様な集団で適合するドナーを見つけるのが難しい場合において、世界的な検査範囲を拡大しています。低資源環境ではコストが依然として制約要因ですが、階層化された製品ポートフォリオや共同サービスラボがアクセス障壁を低減しています。

主要なレポートのポイント

* 製品・サービス別: 試薬および消耗品が2024年に72.89%の収益シェアを占め、市場を牽引しています。一方、ソフトウェアおよびサービスは2030年までに9.56%のCAGRで拡大すると予測されています。

* 技術別: 分子アッセイが2024年に58.45%の収益を占めていますが、非分子/血清学的検査も8.77%のCAGRで成長しています。

* アプリケーション別: 診断検査が2024年に総需要の68.54%を占めており、研究用途は10.32%のCAGRで成長すると見込まれています。

* エンドユーザー別: 商業サービスプロバイダーが2024年にHLAタイピング市場シェアの46.67%を獲得しており、研究および学術機関は2030年までに10.45%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に44.56%の収益シェアを維持していますが、アジア太平洋地域は2030年までに8.76%のCAGRを記録し、最も急速に成長する市場となる見込みです。

グローバルHLAタイピング市場のトレンドと洞察

促進要因

1. 移植を必要とする慢性疾患の発生率上昇: 慢性腎不全や肝不全の患者は移植待機リストを増やし続けており、2025年には米国で105,000人以上の患者が移植を求めています。高齢のレシピエントは免疫学的な複雑さを増し、拒絶反応のリスクを低減する高解像度マッチングへの需要を高めています。世界の糖尿病および高血圧の傾向は候補者プールを拡大し、異種移植研究は新たな種間適合性の問題を提起しています。これらの状況が年間を通じて検査需要を維持し、HLAタイピング市場を広範な医療費支出サイクルから保護しています。

2. 高スループット遺伝子型決定における技術進歩: 次世代シーケンシング(NGS)は、単一の実行で2フィールド以上の対立遺伝子解像度を提供し、決定までの時間を数日から数時間に短縮しています。Rocheのシーケンシング・バイ・エクスパンションプラットフォームは高スループットでの読み取り精度を向上させ、IlluminaのDRAGEN HLA Callerは11の遺伝子座を同時に自動でフェーズ決定します。Oxford Nanoporeのリアルタイムロングリードは、非DRB遺伝子で96%の一致率を達成しています。OrthanqのようなAI分類器は、疑わしい呼び出しをレビューのためにフラグ付けする不確実性メトリクスを統合しています。自動化は人員不足を緩和し、集中型バイオインフォマティクスパイプラインに供給する分散型サービスプロバイダーネットワークをサポートしています。

3. 医療費支出と保険適用範囲の拡大: Medicare IOTAモデルは、移植プログラムがより高精度のタイピングを採用するよう奨励するため、償還を移植片生存率の指標に結びつけています。新興経済国は公衆衛生予算を増やしており、アジア太平洋地域の医療費支出は2027年までに1,380億米ドルに達すると予測されています。民間保険会社は高解像度タイピングを医学的に必要と見なすことが増え、患者のアクセスを拡大しています。価値ベースのモデルは、拒絶反応を回避することで得られる節約を高度な検査予算に還元し、病院システム全体での採用を強化しています。

4. グローバルなドナー登録とバイオバンクネットワークの拡大: National Marrow Donor Programの「Donor for All」イニシアチブは、許容されるマッチングウィンドウを広げることで、ほぼすべての患者をカバーできることを示していますが、標準化された高解像度タイピングが必要です。WHOのグローバル移植戦略は、各加盟国が2035年までにタイピングインフラの改善を通じて国内のニーズを満たすことを義務付けています。近代化されたOPTN契約は、数百の組織適合性検査室を単一のデータバックボーンに統合し、マッチングアルゴリズムを強化しています。国際的な精度管理スキームは品質を調和させ、国境を越えた臓器共有を可能にしています。

5. 個別化医療と精密医療の採用増加: HLAタイピングは、免疫療法開発において薬剤の有効性を決定する上で重要な役割を果たします。

6. 移植の安全性と有効性に関する政府の支援政策: 政府の支援政策は、移植の安全性と有効性を確保するためにHLAタイピングの採用を促進しています。

抑制要因

1. 次世代HLAタイピングプラットフォームの高コスト: シーケンサー1台あたりの設備投資は50万米ドルに近づき、多くの検査室ではサンプルあたりの消耗品費が200米ドルを超えます。温度管理やデータストレージのためのインフラアップグレードは隠れた費用を追加し、資源が限られた施設が血清学に固執する二層構造の生態系を永続させています。学術資金の軟化は、Bio-Radの2025年の結果で強調されているように、調達サイクルをさらに遅らせています。ベンダーは試薬レンタルモデルで対抗していますが、2026年まで所有コストは依然として障壁となっています。

2. 熟練した検査室およびバイオインフォマティクス担当者の不足: 2030年までに世界の医療従事者不足は1,000万人に近づくと予測されており、組織適合性は免疫学とデータサイエンスを横断するため、適格な人材プールが縮小しています。ポーランドの検査システムは、資金不足と人員不足が監督にもかかわらず品質を損なう可能性を示しています。自動化は作業負荷を軽減しますが、専門家によるレビューをまだ置き換えることはできず、HLAタイピング市場を拡大するためには人材の採用と定着が不可欠です。

3. 厳格で多様な規制承認経路: 世界的に、HLAタイピング製品の規制承認経路は厳格であり、地域によって異なるため、市場参入と製品展開に複雑さをもたらしています。

4. 低資源環境における検査アクセシビリティの制限: アジア太平洋、中東・アフリカ、ラテンアメリカなどの低資源環境では、HLAタイピング検査へのアクセスが限られており、市場の成長を妨げる要因となっています。

セグメント分析

* 製品・サービス別: 消耗品の優位性とソフトウェアの加速

試薬および消耗品は、すべての検査実行で遺伝子座特異的プライマー、酵素、シーケンシング試薬が消費されるため、2024年に72.89%の収益シェアを維持しました。消耗品のHLAタイピング市場規模は、世界の検査量増加に伴い着実に拡大する見込みです。一方、ソフトウェアおよびサービスは、検査室が曖昧な呼び出しを解決し、レポート生成を自動化するデータ解釈ツールを優先するため、9.56%のCAGRで成長しています。クラウドホスト型分析により、少量検査施設でも生データをアップロードし、数時間以内にキュレーションされた対立遺伝子呼び出しを受け取ることが可能になりました。商業プロバイダーは、ウェットラボ試薬とサブスクリプションソフトウェアをバンドルし、収益を継続的なストリームに変えています。機器は不可欠なイネーブラーですが、ベンダーは資本コストを運用予算に移行させる試薬レンタルスキームを提供し、新しい検査室の参入障壁を広げています。

* 技術別: 分子法が血清学的検査の復活にもかかわらずリード

分子アッセイは2024年に58.45%の収益を占め、移植プログラムの性能ベンチマークとしての地位を確立しています。迅速なターンアラウンドと対立遺伝子レベルの精度は、時間的に重要な腎臓および心臓の割り当てでの使用を促進し、HLAタイピング市場を高精度な軌道に乗せています。しかし、血清学的検査は、新興経済国の予算に敏感な施設が解像度よりも手頃な価格を重視するため、8.77%のCAGRを記録しています。血清学的スクリーニングがより詳細な分子フォローアップを必要とするサンプルをトリアージするハイブリッドモデルが普及しつつあります。FDAの2024年検査室開発検査(LDT)規則は、特定の移植アッセイを追加の監督から免除し、長期的な規制の遅延なしに継続的なイノベーションを奨励しています。シーケンシングコストは低下傾向にありますが、試薬の再利用と簡素化されたワークフローは、分子法の優位性を加速するためにコストギャップをさらに縮める必要があります。

* アプリケーション別: 診断のリーダーシップと研究の拡大

診断用途は、移植および輸血の安全性の要求が不可欠であるため、2024年に総検査数の68.54%を占めました。診断サービスのHLAタイピング市場規模は、臓器不全の発生率上昇と保険適用範囲の改善に伴い成長すると予測されています。研究用途は、HLA提示が薬剤の有効性を決定する免疫療法開発に牽引され、10.32%のCAGRで進展しています。Thermo FisherのSeCore CDx HLA A Sequencing Systemが滑膜肉腫のコンパニオン診断としてFDAの承認を得たことは、腫瘍学におけるHLAタイピングの役割を裏付けています。バイオバンクは、将来の遡及分析を可能にするために、保存された検体のHLAプロファイルを義務付けています。製薬パイプラインには、精密なHLAターゲットマッピングを必要とするペプチドベースのワクチンがますます含まれるようになり、学術センターを超えて研究需要が拡大しています。

* エンドユーザー別: 商業プロバイダーが学術機関の加速をリード

商業サービスプロバイダーは、集中型検査モデルにおける規模の経済を反映し、2024年に46.67%の収益シェアを占めました。アウトソーシングは病院の資本および人員負担を軽減し、移植後モニタリングのバンドルは顧客関係をさらに強化します。研究および学術機関は、助成金と低コストのベンチトップシーケンサーに支えられ、10.45%のCAGRで成長しています。これらの検査室のHLAタイピング市場シェアは、キャンパスベースの精密医療イニシアチブがデータ主権を保護するために遺伝子型決定を内製化するにつれて増加すると予想されます。病院検査室は緊急の移植前タイピングのために安定した量を維持し、血液銀行は血小板輸血不応症を防ぐためにHLAスクリーニングを採用しています。ドナー登録機関は、リスト登録準備を迅速化するために、独自の高スループットタイピングをますます実施しています。

地域分析

* 北米: 2024年に44.56%の収益シェアを占め、成熟した移植ネットワーク、250以上の認定病院、包括的な保険償還に支えられています。進行中のOPTN(臓器調達・移植ネットワーク)近代化は、高度なマッチングアルゴリズムを導入し、検査室のアップグレードに資金を提供し、高い採用モメンタムを維持しています。労働力不足と予算の精査は機器購入サイクルを抑制しますが、パフォーマンス連動型支払いモデルは精密なタイピングへの対抗的な牽引力となっています。

* アジア太平洋: 2030年までに8.76%のCAGRで最も急速に成長している地域です。政府投資、慢性疾患の有病率上昇、ドナー登録の拡大が需要を支えています。中国は全国的な臓器共有プラットフォームを拡大し、日本はバイオテクノロジーの深さを活用し、インドは官民連携の移植センターを通じてアクセスを広げています。コスト感度が血清学と分子法の混合ワークフローの採用を促進していますが、シーケンシングコストの低下とクラウド分析が手頃な価格のギャップを埋めつつあります。

* ヨーロッパ: 厳格な品質基準とEurotransplantのような国境を越えた臓器共有フレームワークに支えられ、安定した拡大を示しています。高い精度管理遵守は、検査室を高解像度アッセイへと向かわせています。一部の加盟国における経済的逆風は、トップティアの機器購入を遅らせるため、ベンダーは試薬レンタルや従量課金モデルを展開しています。WHOのグローバル移植戦略への地域参加は、ヨーロッパの専門知識を開発途上地域への技術サポートハブとして位置づけています。

競争環境

HLAタイピング市場の競争は中程度であり、トップティアにはThermo Fisher Scientific、Bio-Rad Laboratories、CareDxが含まれます。各社は、機器、消耗品、情報科学を統合したフルスタックのターンキーソリューションを提供しています。戦略的統合も続いており、Werfenは2024年にOmixonを2,500万米ドルで買収し、輸血診断の範囲と次世代シーケンシングの深さを融合させました。IlluminaはConexio Genomicsを買収し、そのハードウェアと専門的なHLAソフトウェアを組み合わせることで、対立遺伝子呼び出しを加速させています。

技術ロードマップは、人員不足を緩和するために自動化とAI駆動型分析を優先しています。Bio-RadとOncocyteのコラボレーションは、ドロップレットデジタルPCRと無細胞DNAモニタリングを組み合わせ、移植後監視アプリケーションを拡大しています。クラウドベースのプラットフォームは、小規模な検査室の参入障壁を下げ、総対応可能量を拡大しています。ホワイトスペースの機会としては、新興市場向けの手頃なシーケンサーや、ITオーバーヘッドを最小限に抑えるターンキーバイオインフォマティクスパイプラインが挙げられます。2024年の検査室開発検査(LDT)規則後の規制の明確化は、コンプライアンスインフラを持つ既存企業に利益をもたらしますが、機敏な新規参入者にも機会を開いています。

HLAタイピング業界の主要企業

* Thermo Fisher Scientific Inc.

* Bio-Rad Laboratories Inc.

* Qiagen N.V.

* Caredx Inc.

* Illumina Inc.

最近の業界動向

* 2025年2月: Rocheはシーケンシング・バイ・エクスパンションを発表し、HLAタイピングの実行時間を大幅に短縮し、精度を向上させました。

* 2025年1月: FDAはドナー適格性に関するドラフトガイダンスを発行し、タイピングワークフローに影響を与えるスクリーニング要件を更新しました。

* 2024年12月: Medicare IOTAモデルが最終決定され、移植の支払いがHLAマッチングの品質に連動するようになりました。

* 2024年10月: CareDxはDovetail Genomicsと提携し、Hi-CベースのハプロタイピングをAlloSeq Tx 17に統合しました。

* 2024年8月: QIAGENはAstraZenecaとの協業を拡大し、QIAstat-Dx上でコンパニオン診断薬を共同開発することになりました。

このレポートは、ヒト白血球抗原(HLA)タイピング市場に関する詳細な分析を提供しています。HLAタイピング市場は、移植マッチング、疾患リスク評価、および関連研究を目的として、分子アッセイまたは血清学的手法を用いてHLA対立遺伝子を特定するために使用されるあらゆる機器、試薬、消耗品、ソフトウェアモジュール、および関連する検査サービスを対象としています。ただし、移植パッケージにバンドルされた外部委託の組織適合性検査は範囲から除外されています。

1. 市場の概要と定義

本調査は、製品・サービス(機器、試薬・消耗品、ソフトウェア・サービス)、技術(分子アッセイ、非分子/血清学的)、用途(診断、研究)、エンドユーザー(病院・移植センター、商業サービスプロバイダー、研究・学術機関、血液銀行・ドナー登録機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細にセグメント化しています。

2. 市場の推進要因

HLAタイピング市場の成長を牽引する主な要因は以下の通りです。

* 移植を必要とする慢性疾患の発生率の増加。

* ハイスループット遺伝子型決定技術の進歩。

* 医療費支出と保険適用範囲の拡大。

* グローバルなドナー登録およびバイオバンクネットワークの拡大。

* 個別化医療および精密医療の採用増加。

* 移植の安全性と有効性を支援する政府政策。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 次世代HLAタイピングプラットフォームの高コスト。

* 熟練した検査技師およびバイオインフォマティクス担当者の不足。

* 厳格かつ多様な規制承認経路。

* 低資源環境における検査アクセシビリティの制限。

4. 市場規模と成長予測

HLAタイピング市場は、2025年には0.80億米ドルと評価されており、2030年までに1.14億米ドルに達すると予測されています。製品カテゴリ別では、試薬と消耗品が2024年の収益の72.89%を占めており、これは各検査で繰り返し使用されるためです。地域別では、アジア太平洋地域が最も急速に成長しており、慢性疾患の有病率の上昇、移植能力への政府投資、ドナー登録の拡大により、2030年まで年平均成長率8.76%で成長すると見込まれています。

5. 技術の影響と競争環境

次世代シーケンシング(NGS)プラットフォームは、より高い対立遺伝子分解能と迅速な結果提供を可能にし、リアルタイムのドナー・レシピエントマッチングを促進し、検査室のアップグレードを推進することで市場に大きな影響を与えています。

競争環境においては、Thermo Fisher Scientific、Bio-Rad Laboratories、CareDxなどが主要なプレーヤーとして挙げられます。WerfenやIlluminaによる最近の市場統合の動きは、市場における各社の地位を強化しています。

6. 調査方法の信頼性

本レポートの調査方法は、市場の信頼性の高いベースラインを提供するために多角的なアプローチを採用しています。

* 一次調査: 組織適合性検査室のディレクター、移植外科医、調達担当者、地域販売業者へのインタビュー、および分子検査室マネージャーへのウェブ調査を通じて、キットの価格帯、検査頻度、技術移行のタイミングに関する貴重な情報が収集されました。

* 二次調査: WHOの臓器提供・移植に関するグローバル観測所、世界骨髄ドナー協会、米国FDAのデータベース、Euro-CE記録、学術誌(Transplantationなど)、企業報告書、投資家向けプレゼンテーション、業界ニュースレター、Dow Jones Factiva、D&B Hoovers、Questelの特許情報など、多岐にわたる公開情報源が活用されました。

* 市場規模算出と予測: 年間の固形臓器および幹細胞移植数、新規ドナー登録数を基にトップダウンアプローチで開始し、患者あたりの検査パネル数と地域別の平均キット価格を乗じて算出しています。選択的なボトムアップのサプライヤー出荷サンプルによる妥当性チェックも行われています。登録規模、NGSプラットフォームの普及、米国および中国における償還制度の変化、低資源センターでの迅速PCRの採用、為替変動などの主要変数がモデル化され、シナリオ分析による多変量回帰が予測をサポートしています。

* データ検証と更新: 独立した移植統計や公開企業の開示情報との照合による異常値スキャン、複数アナリストによるレビューを経て、データは検証されています。レポートは毎年更新され、重要な規制または技術的イベントが発生した場合には中間更新が行われます。

他社の市場推定値との比較では、本レポートがより狭い臨床グレードの範囲、最新の移植数、および二重検証された価格設定を適用することで、バランスの取れた透明性の高いベースラインを提供し、クライアントが信頼して追跡・再現できることを強調しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 移植を必要とする慢性疾患の発生率の増加

- 4.2.2 ハイスループット遺伝子型決定における技術的進歩

- 4.2.3 医療費と保険適用範囲の増加

- 4.2.4 世界的なドナー登録とバイオバンクネットワークの拡大

- 4.2.5 個別化医療および精密医療の採用の増加

- 4.2.6 移植の安全性と有効性に対する政府の支援政策

-

4.3 市場の阻害要因

- 4.3.1 次世代HLAタイピングプラットフォームの高コスト

- 4.3.2 熟練した検査室およびバイオインフォマティクス担当者の不足

- 4.3.3 厳格かつ多様な規制承認経路

- 4.3.4 低資源環境における検査アクセシビリティの制限

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品およびサービス別

- 5.1.1 機器

- 5.1.2 試薬および消耗品

- 5.1.3 ソフトウェアおよびサービス

-

5.2 技術別

- 5.2.1 分子アッセイ

- 5.2.2 非分子/血清学的

-

5.3 用途別

- 5.3.1 診断

- 5.3.2 研究

-

5.4 エンドユーザー別

- 5.4.1 病院および移植センター

- 5.4.2 商業サービスプロバイダー

- 5.4.3 研究および学術研究所

- 5.4.4 血液銀行およびドナー登録機関

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Bio-Rad Laboratories Inc.

- 6.3.3 Qiagen N.V.

- 6.3.4 Caredx Inc.

- 6.3.5 Illumina Inc.

- 6.3.6 Becton, Dickinson And Company

- 6.3.7 F. Hoffmann-La Roche Ltd.

- 6.3.8 Gendx B.V.

- 6.3.9 Omixon Inc.

- 6.3.10 Takara Bio Inc.

- 6.3.11 Tbg Diagnostics Ltd.

- 6.3.12 Biofortuna Ltd.

- 6.3.13 Immucor Inc.

- 6.3.14 Histogenetics Llc

- 6.3.15 Oxford Nanopore Technologies Plc

- 6.3.16 Agilent Technologies

- 6.3.17 Pacific Biosciences Of California

- 6.3.18 Beckman Coulter Life Sciences

- 6.3.19 Bionano Genomics

- 6.3.20 Eurofins Genomics

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

HLAタイピングは、ヒトの主要組織適合遺伝子複合体(MHC)であるヒト白血球抗原(HLA)の遺伝子型を特定する検査です。HLAは、私たちの免疫システムにおいて、自己と非自己を識別する上で極めて重要な役割を担っています。細胞表面に発現し、病原体由来のペプチド断片をT細胞に提示することで、免疫応答を誘導します。HLA遺伝子は非常に多型性に富んでおり、個人間でその型が大きく異なります。HLAタイピングは、この多様なHLA遺伝子の特定の型(アレル)を同定することを目的としています。

HLAタイピングの主な種類は、歴史的な変遷とともに進化してきました。初期には、血清学的方法が用いられました。これは、特定のHLA抗原に対する抗体を用いて、リンパ球の表面に発現しているHLA抗原を検出する方法で、補体依存性細胞傷害(CDC)試験が代表的です。しかし、この方法は抗原レベルでの検出であり、遺伝子レベルでの詳細な情報が得られないこと、また抗体の特異性やリンパ球の品質に左右されるため、精度や解像度に限界がありました。

その後、分子生物学的手法が主流となりました。これは、DNAレベルでHLA遺伝子を直接解析する方法です。代表的なものとして、PCR-SSP(Sequence Specific Primer)法、PCR-SSO(Sequence Specific Oligonucleotide)法、そしてサンガーシーケンス法があります。PCR-SSP法は、特定のHLAアレルに特異的なプライマーを用いてPCRを行い、増幅の有無でアレルを判定します。比較的簡便で迅速ですが、解像度は中程度です。PCR-SSO法は、PCRで増幅したHLA遺伝子断片を、特定のHLAアレルに特異的なオリゴヌクレオチドプローブとハイブリダイズさせることでアレルを同定します。中〜高解像度のタイピングが可能です。サンガーシーケンス法は、HLA遺伝子の塩基配列を直接決定するため、最も高い解像度でアレルを特定できる「ゴールドスタンダード」とされてきましたが、複数の遺伝子座を同時に解析するには時間と労力がかかります。

近年、HLAタイピングに革命をもたらしたのは、次世代シーケンス(NGS)またはマッシブパラレルシーケンス(MPS)と呼ばれる技術です。NGSは、複数のHLA遺伝子座を同時に、かつ非常に高いスループットで解析することを可能にし、これまでサンガーシーケンスでは困難であった複雑なアレルや新規アレル、さらには遺伝子座間の連鎖不平衡なども高精度で検出できるようになりました。これにより、曖昧な結果を解消し、より正確で詳細なHLAタイピングが実現されています。現在では、多くの移植施設や検査機関でNGSが標準的なHLAタイピング手法として採用されつつあります。

HLAタイピングの用途は多岐にわたります。最も主要な用途は、臓器移植や造血幹細胞移植におけるドナーとレシピエントの適合性評価です。HLA型が一致しない場合、レシピエントの免疫システムがドナーの臓器や細胞を異物と認識し、拒絶反応を引き起こすリスクが高まります。特に、非血縁者間での造血幹細胞移植では、高解像度のHLAタイピングによる厳密な適合性評価が、移植成功率の向上と合併症(移植片対宿主病など)の軽減に不可欠です。

また、特定の疾患とHLAアレルとの関連性の研究にも広く用いられています。例えば、1型糖尿病、関節リウマチ、セリアック病などの自己免疫疾患や、特定の感染症に対する感受性、さらには薬剤過敏症(例:アバカビルによる過敏症とHLA-B*57:01)など、多くの疾患や薬物反応が特定のHLAアレルと関連していることが知られています。HLAタイピングは、これらの疾患のリスク評価や診断補助、個別化医療における薬剤選択の指針として活用されています。その他、親子鑑定や法医学分野での個人識別、集団遺伝学や人類学における人種・民族の移動や多様性の研究、ワクチン開発における免疫応答の理解などにも応用されています。

関連技術としては、まずバイオインフォマティクスが挙げられます。NGSによって生成される膨大なHLAタイピングデータを解析し、正確なアレルを同定するためには、高度なアルゴリズムとデータベース(例:IMGT/HLAデータベース)が不可欠です。また、移植前には、レシピエントがドナーのHLA抗原に対する抗体を持っているかを調べるクロスマッチ試験や、抗HLA抗体の特異性を同定するシングル抗原ビーズ(SAB)アッセイなどの抗体検出技術も重要です。これらの技術は、フローサイトメトリーやルミネックスビーズアレイシステムといったプラットフォーム上で実施されます。

市場背景としては、世界的な移植医療の増加に伴い、HLAタイピングの需要は拡大傾向にあります。特に、高解像度タイピングの必要性が認識されるにつれて、NGSベースのHLAタイピングキットや解析ソフトウェアの開発競争が活発化しています。検査の自動化、スループットの向上、コスト効率の改善が市場の主要な推進力となっています。また、個別化医療の進展に伴い、疾患関連研究や薬理ゲノミクス分野でのHLAタイピングの応用も拡大しており、診断薬メーカーや検査受託機関にとって重要な市場となっています。

将来展望としては、HLAタイピングはさらなる技術革新と応用範囲の拡大が期待されています。自動化と小型化が進み、より迅速かつ簡便に高解像度タイピングが実施できるようになるでしょう。将来的には、緊急性の高い移植医療において、ポイントオブケア(POCT)に近い形でHLAタイピングが実施される可能性も考えられます。また、人工知能(AI)や機械学習との統合により、HLAタイピングデータの解析精度が向上し、移植予後の予測や疾患リスクの評価がより洗練されることが期待されます。個別化医療の進展に伴い、がん免疫療法における治療効果予測や、自己免疫疾患の精密な層別化など、HLAタイピングの役割はますます重要になるでしょう。非侵襲的なHLAタイピング(例えば、血漿中の無細胞DNAからの解析)の研究も進められており、将来的には患者負担の少ない検査法が実用化される可能性も秘めています。倫理的な側面では、遺伝子情報の取り扱いに関するプライバシー保護や、検査へのアクセス格差の解消などが引き続き重要な課題となります。HLAタイピングは、今後も医療の進歩に不可欠な基盤技術として発展し続けることでしょう。