中空糸膜ろ過市場:規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

中空糸膜ろ過市場レポートは、材料(合成ポリマー、セラミック)、手法(精密ろ過、限外ろ過)、エンドユーザー(医薬品・バイオテクノロジーなど)、用途(タンパク質濃縮・ダイアフィルトレーションなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

中空糸ろ過市場の概要

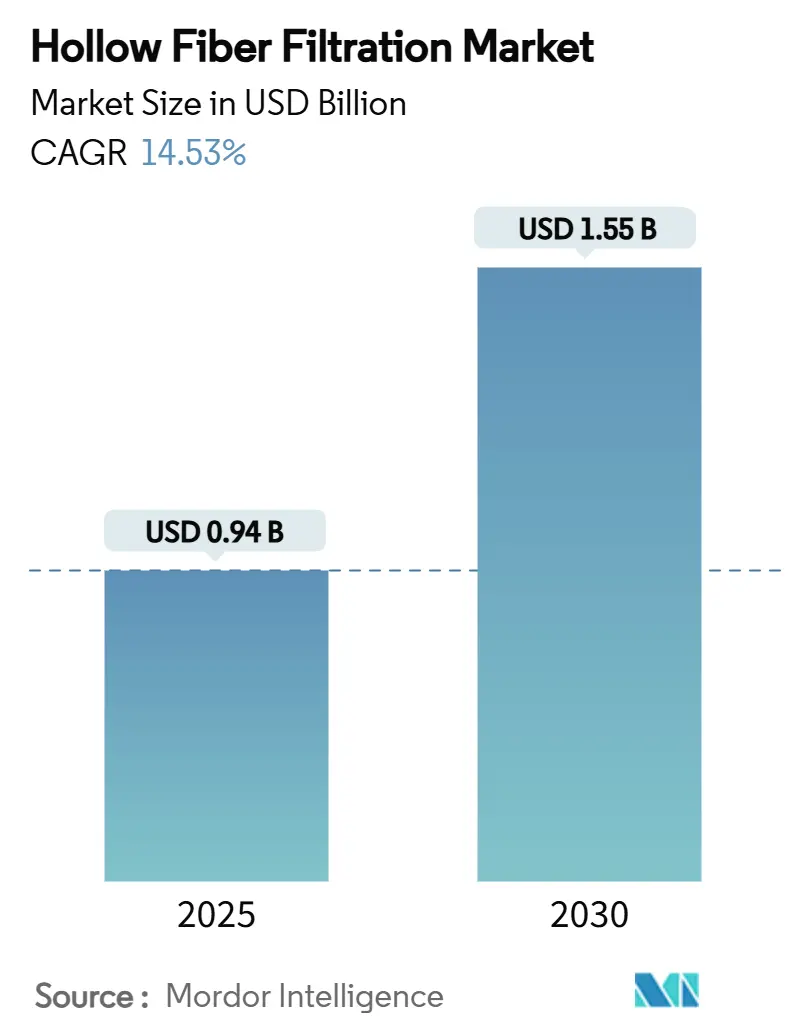

中空糸ろ過市場は、世界のバイオプロセシング能力の急速な近代化を背景に、著しい成長を遂げています。2025年には0.94億米ドルと評価されるこの市場は、2030年までに1.55億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.53%に上ります。生物学的製剤のパイプラインの増加、連続生産への移行、シングルユース機器の採用拡大が、堅牢な膜プラットフォームへの需要を後押ししています。

主要な市場動向と洞察

1. 市場規模と成長率

中空糸ろ過市場は、2025年から2030年にかけて14.53%のCAGRで成長すると見込まれています。北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

2. 主要なレポートのポイント

* 材料別: 合成ポリマー膜は2024年に中空糸ろ過市場シェアの78.43%を占めましたが、セラミック膜は2030年までに16.75%のCAGRで拡大すると予測されています。

* 技術別: 精密ろ過は2024年に62.45%の収益シェアを占めましたが、限外ろ過は2030年までに16.83%のCAGRを記録すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー分野は2024年に中空糸ろ過市場規模の66.34%を占めましたが、CRO(医薬品開発業務受託機関)およびCDMO(医薬品製造受託機関)は2025年から2030年の間に17.56%のCAGRで成長すると見込まれています。

* 用途別: タンパク質濃縮およびダイアフィルトレーションは2024年に中空糸ろ過市場規模の55.67%を占めましたが、原材料ろ過は同期間に17.89%のCAGRで進展すると予測されています。

* 地域別: 北米は2024年に中空糸ろ過市場規模の41.32%を占めましたが、アジア太平洋地域は15.67%のCAGRで最も急速に成長すると予測されています。

3. グローバル中空糸ろ過市場のトレンドと洞察

促進要因:

* 世界の生物学的製剤パイプラインの急速な拡大: 2025年には6,500以上のモノクローナル抗体が臨床開発段階にあり、ろ過処理量と開発バッチが大幅に増加しています。各治療候補は、臨床段階から商業段階までスケーラブルなろ過ソリューションを必要とし、柔軟な中空糸モジュールの需要が高まっています。特にアジア太平洋地域のスポンサーからのパイプライン成長が顕著です。

* シングルユースバイオプロセス機器の採用増加: 2019年から2024年にかけて、世界のシングルユースシステム売上は10%以上のCAGRで拡大しており、使い捨てに最適化された中空糸カートリッジがその恩恵を受けています。CIP(定置洗浄)サイクルの排除は設備投資とバリデーションコストを削減し、新興バイオテクノロジー企業や細胞治療開発者にとって高度なろ過を手頃なものにしています。

* 連続・灌流製造への移行: 灌流バイオリアクターは従来の供給バッチ式よりも約10倍高い生細胞密度を達成するため、中断のない運転中にファウリングに耐える膜が求められています。サプライヤーは、60日間の定常状態キャンペーンを完全性違反なく維持するために、ルーメン形状、表面化学、モジュール油圧を改良しています。

* 契約開発製造機関(CDMO)へのアウトソーシングの増加: 製薬企業が資本展開を合理化するため、CDMOへのアウトソーシングが増加しています。これらの企業は、モノクローナル抗体、組換えタンパク質、ウイルスベクターに互換性のある標準化されたスキッドを好み、プラグアンドプレイの中空糸カセットの注文を促進しています。

* 先進治療薬(ATMP)の商業化の急増: ATMP市場は2022年の84億米ドルから2031年には206.3億米ドルに増加すると予測されており、低せん断で高選択性の中空糸ろ過ステップに依存する小ロット・高価値のワークフローが導入されています。ATMPはしばしば厳格な無菌管理下での細胞に優しい処理を必要とし、中空糸はプレートアンドフレームデバイスと比較して穏やかな流体力学を提供します。

* 高純度植物および培養タンパク質処理の新興需要: 植物由来および培養タンパク質の需要が増加しており、これらの製品の高純度処理に中空糸ろ過が利用されています。

抑制要因:

* 厳格な規制検証と文書化要件: FDAおよびEMAのガイドラインは、各膜構成に対して徹底的な性能エビデンスを義務付けており、複雑な生物学的製剤のステップごとの検証費用は100万米ドルを超えることがあります。地域ごとの規則の違いも、タイムラインを最大18ヶ月延長させる要因となっています。

* 膜のファウリングによる交換コストの繰り返し発生: タンパク質沈着物、細胞残渣、脂質凝集体が徐々に細孔を詰まらせ、モジュールの寿命を縮め、変動費を増加させます。大規模な交換1回で100万米ドルを超える費用がかかることもあり、キャンペーン途中で交換が必要になると、処理量の増加効果が相殺されてしまいます。

* 大規模ろ過スキッドの高額な設備投資: 大規模なろ過スキッドの導入には高額な設備投資が必要であり、特に新規の商業プラントにとっては大きな負担となります。

* 高粘度遺伝子ベクター溶液における性能限界: 細胞・遺伝子治療分野で用いられる高粘度の遺伝子ベクター溶液では、中空糸ろ過の性能に限界がある場合があります。

4. セグメント分析

* 材料別: セラミック膜がポリマーの優位性に挑戦

合成ポリマーは、成熟したサプライチェーンと魅力的な単価により、2024年に中空糸ろ過市場シェアの78.43%を占めました。ポリエーテルスルホンは抗体精製に、ポリフッ化ビニリデンは溶剤リッチな供給に、ポリスルホンは高圧ステップにそれぞれ好まれています。一方、セラミック膜は、プラントがより長い寿命と積極的な洗浄適合性を求めるにつれて、16.75%のCAGRで急速に拡大しています。アルミナおよびジルコニアのバリアントは、苛性洗浄や逆パルス処理に耐え、灌流ラインでのダウンタイムを削減します。連続プロセスが拡大するにつれて、複数年にわたるキャンペーンでのコスト償却により、セラミックはますます魅力的になっています。

* 技術別: 限外ろ過が精密ろ過に優位性をもたらす

精密ろ過は、細胞回収やブロス清澄化といった0.1~0.45 µmのカットオフ範囲に適したタスクに牽引され、2024年に62.45%の収益を維持しました。しかし、限外ろ過への移行は明らかです。16.83%のCAGRで、オペレーターはバッファー交換や濃縮のために10~100 kDaの膜にますます依存し、99.75%以上の保持率を達成しながらダイアフィルトレーション量を削減しています。シングルパス構成は、次世代プラントのレイアウトにおいて限外ろ過を中核的なものにしています。

* エンドユーザー別: CROが市場拡大を牽引

製薬・バイオテクノロジーメーカーは、深い規制ノウハウを活用して社内精製スイートを運営し、2024年に中空糸ろ過市場規模の66.34%を支配しました。一方、CDMOおよびCROは、アウトソーシングが資本展開を合理化するにつれて、17.56%のCAGRに近づいています。これらの企業は、モノクローナル抗体、組換えタンパク質、ウイルスベクターに互換性のある標準化されたスキッドを好み、プラグアンドプレイの中空糸カセットの注文を促進しています。学術・研究機関は、細胞治療研究における早期採用を通じて、商業仕様に移行する重要な性能データを提供し、ベンダーの存在感を強化しています。

* 用途別: 原材料処理が加速

タンパク質濃縮およびダイアフィルトレーションは、注射用生物学的製剤の正確な製剤化に対する規制要件を反映し、2024年に55.67%の収益を維持しました。ここでは、中空糸モジュールが通常、最小限のせん断で10倍の濃縮を可能にし、IgGの完全性とグリコシル化プロファイルを維持します。しかし、原材料ろ過は、汚染イベントを未然に防ぐために培地やバッファーの投入に対する管理を強化するにつれて、17.89%のCAGRで急増しています。高流量ファイバーは、細胞培養成分から粒子やバイオバーデンを除去し、下流の収率予測可能性を向上させます。

5. 地域分析

* 北米: ボストン、サンフランシスコ、リサーチトライアングルへの数十年にわたる投資が洗練されたサプライヤーとユーザーのエコシステムを強化し、2024年に中空糸ろ過市場シェアの41.32%を占めました。FDAのガイダンスは、微生物保持、抽出物、完全性試験に関して明確であり、新しい膜化学物質の認定を加速させています。

* 欧州: ドイツのエンジニアリング力と英国の細胞・遺伝子治療クラスターに牽引され、かなりの存在感を維持しています。EMAの環境志向はセラミック膜と再利用可能なハウジングを促進し、Horizon Europeの資金提供は低炭素バイオプロセス技術に資本を投入しています。

* アジア太平洋: 15.67%のCAGRで最も急速に成長している地域です。中国のバイオ医薬品市場は2029年までに1.4兆元を超えると予測されており、政府の助成金は国内の膜製造規模拡大を優遇し、地元のバイオテクノロジー新興企業へのリードタイムを短縮しています。韓国は地域輸出ハブとして台頭し、MilliporeSigmaの3億ユーロの大田工場がより広範なアジアの顧客ベースに滅菌ろ過消耗品を供給しています。日本は精密セラミックの専門知識を活用して、連続ライン向けの超平滑ルーメン表面を供給しており、シンガポールは迅速な承認を通じて、クラス初のろ過材料の規制サンドボックスとしての地位を確立しています。これらのダイナミクスが、2030年までに中空糸ろ過市場における世界の収益シェアを徐々に再均衡させるでしょう。

6. 競合状況

業界の統合が加速しており、中空糸ろ過市場は統合ソリューションモデルへと向かっています。Thermo FisherによるSolventumの精製部門の41億米ドルでの買収は、膜カートリッジ、クロマトグラフィー樹脂、シングルユースアセンブリを1つのポートフォリオに統合し、大規模な設備投資プロジェクトに対するワンストップ入札能力を強化しています。DanaherによるCytivaとPallの統合は、上流の培地からウイルスろ過までを網羅する75億米ドルのバイオプロセス大手を形成し、クロスセル販売の可能性とアフターサービスサポートの幅を広げています。

製品イノベーションも並行して進んでいます。Repligenは、流量低下や膜間差圧の変動を監視する光学センサーとクラウド接続コントローラーを組み込んだスマート中空糸モジュールの研究開発に注力しています。Sartoriusは、グレーターボストンに新しいバイオプロセス・イノベーションセンターを開設し、カスタマイズされた膜カセットの顧客への提供時間を短縮することで、生産の現地化を進めています。アジアでは、Boln BioTechなどの国内の挑戦者が、セラミックおよびナノろ過の専門分野を拡大するためのベンチャー資金を確保し、地域のGMP基準を満たしながら輸入品を凌駕することを目指しています。

サービス能力も主要企業の差別化要因となっています。オンサイトでのバリデーション、電子バッチ記録の統合、24時間体制のスペアパーツロジスティクスは、調達評価において大きな比重を占めています。新しい治療法に対する規制文書化の負担を軽減できるサプライヤーは、リソースが限られた開発者から優先サプライヤーとしての地位を獲得し、上位企業へのシェア集中をさらに進めています。

7. 主要企業

中空糸ろ過市場の主要企業には、Repligen Corporation、Parker Hannifin Corp、Asahi Kasei Co Ltd、Danaher Corporation、Sartorius AGなどが挙げられます。

8. 最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収しました。

* 2024年11月: Sartorius Stedim Biotechは、マサチューセッツ州マールボロにバイオプロセス・イノベーションセンターを開設しました。

* 2024年11月: Cytivaは、韓国仁川に6,100m²の滅菌ろ過プラントを開設しました。

* 2024年10月: 旭化成メディカルは、モノクローナル抗体処理を7倍高速化するウイルス除去フィルター「Planova FG1」を発売しました。

* 2024年9月: Sartoriusは、実験室規模の限外ろ過およびダイアフィルトレーション用の再利用可能およびシングルユース形式のVivaflow TFFカセットを導入しました。

* 2024年8月: Boln BioTechは、精密ろ過および限外ろ過膜の生産を拡大するため、約1億人民元のシリーズA資金調達を完了しました。

ホローファイバーろ過市場レポートの概要

本レポートは、ホローファイバーろ過市場に関する詳細な分析を提供しています。この市場は、主にバイオ医薬品製造プロセスにおける分離・精製システムとして利用されており、その範囲は材料、技術、エンドユーザー、アプリケーション、および地域別に多岐にわたります。

市場規模は、2025年の9億4,000万米ドルから、2030年には15億5,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.53%と非常に高い成長が見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

1. グローバルな生物学的製剤パイプラインの急速な拡大。

2. シングルユースバイオプロセス機器の採用増加。

3. 連続生産および灌流培養製造への移行。

4. 医薬品開発製造受託機関(CDMO)へのアウトソーシングの増加。

5. 先進治療薬(ATMP)の商業化の急増。

6. 高純度植物性および培養タンパク質加工に対する需要の出現。

一方で、市場の成長を抑制する要因も存在します。

1. 厳格な規制検証および文書化要件。

2. 膜のファウリングによる頻繁な交換コスト。

3. 大規模ろ過スキッドの高額な設備投資。

4. 高粘度遺伝子ベクター溶液における性能制限。

主要なトレンドと洞察として、材料別ではセラミック膜が2030年まで年平均成長率16.75%で最も急速に成長すると予測されており、これは過酷な洗浄サイクルに対する耐久性が高いためです。また、CDMOは2028年までに世界の生物学的製剤生産能力の54%を占めると予測され、購買力を統合し、プラットフォーム化されたろ過スキッドを好む傾向があります。連続生産への移行に伴い、灌流バイオリアクターでは数週間にわたるキャンペーンでファウリングに耐える膜が必要とされ、ベンダーはインラインモニタリング機能を備えたスマートで長寿命のモジュールの開発を推進しています。地域別では、アジア太平洋地域が政府投資、現地CDMOによる急速な生産能力拡大、韓国および中国における多国籍企業の工場進出により、地域CAGR 15.67%で成長を牽引しています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 材料別: 合成ポリマー(ポリエーテルスルホン(PES)、ポリフッ化ビニリデン(PVDF)、ポリスルホン(PS)、ポリプロピレン(PP)など)およびセラミック(アルミナ、ジルコニアなど)に分けられます。

* 技術別: マイクロろ過(デッドエンド、接線流ろ過(TFF))および限外ろ過(デッドエンド、接線流ろ過(TFF))が含まれます。

* エンドユーザー別: 製薬・バイオテクノロジー産業、受託/臨床研究機関、学術・研究機関が主要な利用者です。

* アプリケーション別: タンパク質濃縮・ダイアフィルトレーション、細胞清澄化・回収、ウイルス/VLP生産、原材料ろ過、その他の用途にわたります。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国にわたる市場規模とトレンドをカバーしています。

競争環境については、市場の集中度、市場シェア分析、およびRepligen Corporation、Sartorius AG、Danaher Corporation、Asahi Kasei Co Ltd、Parker Hannifin、Merck Millipore (MilliporeSigma)などを含む主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

以上が、ホローファイバーろ過市場レポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グローバルバイオ医薬品パイプラインの急速な拡大

- 4.2.2 シングルユースバイオプロセス機器の採用増加

- 4.2.3 連続および灌流製造への移行

- 4.2.4 医薬品開発製造受託機関へのアウトソーシングの増加

- 4.2.5 再生医療等製品の商業化の急増

- 4.2.6 高純度植物性および培養タンパク質加工の新興需要

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制検証および文書化要件

- 4.3.2 膜の汚染による定期的な交換コスト

- 4.3.3 大規模ろ過スキッドの高額な設備投資

- 4.3.4 高粘度遺伝子ベクター溶液における性能制限

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 材料別

- 5.1.1 合成ポリマー

- 5.1.1.1 ポリエーテルスルホン (PES)

- 5.1.1.2 ポリフッ化ビニリデン (PVDF)

- 5.1.1.3 ポリスルホン (PS)

- 5.1.1.4 ポリプロピレン (PP)

- 5.1.2 セラミック

- 5.1.2.1 アルミナ

- 5.1.2.2 ジルコニア

-

5.2 技術別

- 5.2.1 精密ろ過

- 5.2.1.1 デッドエンド

- 5.2.1.2 タンジェンシャルフロー (TFF)

- 5.2.2 限外ろ過

- 5.2.2.1 デッドエンド

- 5.2.2.2 タンジェンシャルフロー (TFF)

-

5.3 エンドユーザー別

- 5.3.1 医薬品 & バイオテクノロジー

- 5.3.2 契約/臨床研究機関

- 5.3.3 学術 & 研究機関

-

5.4 用途別

- 5.4.1 タンパク質濃縮 & ダイアフィルトレーション

- 5.4.2 細胞清澄化 / 回収

- 5.4.3 ウイルス / VLP生産

- 5.4.4 原材料ろ過

- 5.4.5 その他の用途

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Repligen Corporation

- 6.3.2 Sartorius AG

- 6.3.3 Danaher Corporation

- 6.3.4 旭化成株式会社

- 6.3.5 Parker Hannifin

- 6.3.6 Koch Separation Solutions

- 6.3.7 Meissner Filtration Products

- 6.3.8 Merck Millipore (MilliporeSigma)

- 6.3.9 3M Company

- 6.3.10 Alfa Laval

- 6.3.11 Microdyn-Nadir

- 6.3.12 Fresenius Medical Care

- 6.3.13 W. L. Gore & Associates

- 6.3.14 Pentair

- 6.3.15 東洋紡株式会社

- 6.3.16 住友電気工業

- 6.3.17 Antylia Scientific

- 6.3.18 Mar Cor

- 6.3.19 Biotree

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

中空糸膜ろ過は、液体中の微細な粒子、微生物、ウイルスなどを効率的に除去するための高度な分離技術です。中空糸膜とは、ストロー状の細い管の形をした多孔質の膜であり、その管壁に無数の微細な孔が開いています。この中空糸膜を多数束ねてモジュール化し、原水を膜の内側または外側から供給することで、水分子や溶解成分は膜孔を透過し、それよりも大きな不純物は膜表面で捕捉・分離されます。この技術は、高い分離精度と処理能力を両立させることが可能であり、様々な分野でその重要性が増しています。

中空糸膜ろ過の主な種類は、膜の孔径によって分類されます。最も一般的なのは、孔径が0.1マイクロメートルから数マイクロメートルの範囲にある「精密ろ過(MF膜)」と、0.001マイクロメートルから0.1マイクロメートルの範囲にある「限外ろ過(UF膜)」です。精密ろ過膜は、濁度成分、懸濁物質、細菌などを除去するのに適しており、限外ろ過膜は、さらに微細なコロイド粒子、高分子物質、ウイルスなどを除去できます。膜の材質には、ポリスルホン(PS)、ポリエーテルスルホン(PES)、ポリフッ化ビニリデン(PVDF)、ポリエチレン(PE)、ポリプロピレン(PP)などの高分子材料が広く用いられています。近年では、耐薬品性や耐熱性に優れたセラミック製の中空糸膜も開発され、特定の用途で利用されています。また、ろ過方式としては、膜の内側から外側へろ過する「内圧式」と、外側から内側へろ過する「外圧式」があり、それぞれ原水の種類や用途に応じて使い分けられます。

この技術は、非常に幅広い分野で活用されています。最も代表的な用途は、上水処理における浄水プロセスです。河川水や湖沼水から濁質、細菌、クリプトスポリジウムなどの病原微生物を除去し、安全な飲料水を供給するために不可欠な技術となっています。また、下水処理においては、生物処理と膜分離を組み合わせた「膜分離活性汚泥法(MBR)」として普及しており、処理水の水質向上と省スペース化に貢献しています。工業用水の製造、特に半導体や液晶ディスプレイ製造に不可欠な超純水の前処理としても利用され、海水淡水化プラントの前処理としても、逆浸透膜の負荷を軽減し、安定稼働に寄与しています。食品・飲料分野では、清涼飲料水、ビール、ワイン、醤油などの清澄化や除菌、乳製品の濃縮や分離に用いられ、製品の品質向上と保存性向上に貢献しています。医療分野では、人工腎臓(透析器)や血漿分離器として、生命維持に不可欠な役割を担っています。さらに、バイオテクノロジー分野では、細胞培養液からの細胞分離やタンパク質の精製などにも応用されています。

中空糸膜ろ過に関連する技術としては、まず膜の性能を最大限に引き出すための「前処理技術」が挙げられます。凝集沈殿、砂ろ過、活性炭吸着などがこれにあたり、膜の目詰まり(ファウリング)を抑制し、長期安定運転を可能にします。また、膜の性能維持には定期的な「膜洗浄技術」が不可欠であり、逆洗(バックウォッシュ)や薬品洗浄(CIP)が一般的に行われます。膜分離活性汚泥法(MBR)は、中空糸膜ろ過と生物処理を組み合わせた代表的な複合技術であり、高効率な排水処理を実現します。さらに、中空糸膜以外の膜形態として、平膜やスパイラル型膜があり、それぞれ用途や設置条件に応じて使い分けられています。近年では、膜のファウリングを抑制するための「振動膜ろ過」や、膜表面に親水性や抗菌性を持たせる「膜改質技術」も進化しています。

市場背景としては、世界的な水不足の深刻化、環境規制の強化、そして安全な水への需要の高まりを背景に、中空糸膜ろ過市場は持続的な成長を続けています。特にアジア地域や中東地域でのインフラ整備の進展が市場拡大を牽引しています。膜メーカー各社は、より高性能で長寿命、かつ省エネルギーな膜の開発に注力しており、ファウリング耐性の向上や、より高効率なモジュール設計が競争の焦点となっています。日本企業は、中空糸膜の製造技術において世界をリードする存在であり、東レ、旭化成、三菱ケミカル、クラレなどが主要なプレイヤーとしてグローバル市場で活躍しています。また、IoTやAI技術を活用した膜ろ過システムの運転監視・最適化も進んでおり、よりスマートな水処理ソリューションが求められています。

将来展望としては、中空糸膜ろ過技術はさらなる進化を遂げると予測されます。新素材の開発により、より高い分離性能、耐薬品性、耐熱性、そしてファウリング耐性を持つ膜が登場するでしょう。例えば、アクアポリンを利用した生体模倣膜や、グラフェンなどのナノ材料を用いた次世代膜の研究開発が進められています。エネルギー消費のさらなる削減も重要な課題であり、低圧で高流量を実現する膜や、再生可能エネルギーと組み合わせたシステムの開発が期待されます。また、水処理だけでなく、資源回収(例えば、排水からのリンや窒素の回収)や、有価物の分離・精製といった新たな応用分野での活用も拡大していくでしょう。気候変動の影響による水資源の変動や、新たな汚染物質への対応など、社会的な課題解決に貢献する技術としての役割は、今後ますます重要性を増していくと考えられます。一方で、膜の製造コスト削減、使用済み膜のリサイクル技術の確立、そして運転管理の簡素化も、今後の普及に向けた重要な課題となります。