ホームオートメーション市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

スマートホーム市場レポートは、アプリケーション(照明、安全・セキュリティ、HVAC・エネルギー管理など)、接続技術(有線、無線[Wi-Fi、Zigbeeなど])、コンポーネント(ハードウェアデバイス[センサーなど]、ソフトウェア・プラットフォーム、サービス[設置・統合など])、タイプ(ラグジュアリー、メインストリームなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホームオートメーション市場の概要

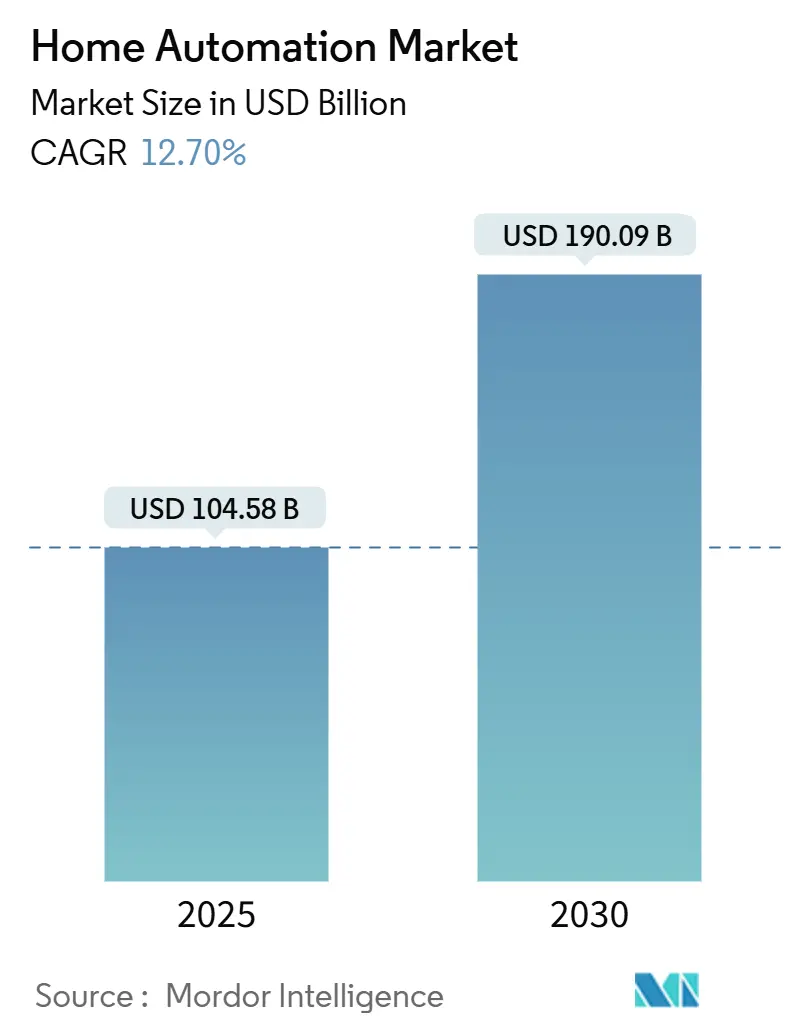

ホームオートメーション市場は、2025年には1,045.8億米ドルと評価され、2030年までに1,900.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.70%です。この市場の成熟は加速しており、特にMatterプロトコルやエネルギー自律型センサーといったインフラレベルの革新が、単発的なデバイス発売に代わる主要な成長エンジンとなっています。政府によるエネルギー改修へのインセンティブ、高齢者介護のニーズ、相互運用性の画期的な進展が相まって、需要を拡大し、設置の障壁を低減しています。現在、北米が収益面で市場をリードしていますが、アジア太平洋地域は製造能力とエコシステムの深さにより最速の成長を遂げています。一方、欧州の厳格なエネルギーおよびサイバーセキュリティ規制は、世界的な製品設計に影響を与えています。既存企業とデジタル大手企業が異なる収益モデルを追求しているため、競争は依然として激しいですが、単一企業が市場シェアの1桁台半ばを超えることはなく、価格と機能の差別化は流動的です。

主要なレポートのポイント

* アプリケーション別: 安全・セキュリティ分野が2024年に44.20%の収益シェアを占め、市場を牽引しました。スマートキッチン製品は2030年までに17.90%のCAGRで拡大すると予測されています。

* 接続技術別: ワイヤレスソリューションが2024年にホームオートメーション市場シェアの62.50%を占め、2030年までに21.40%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアデバイスが2024年にホームオートメーション市場規模の51.80%を占めました。ソフトウェアおよびプラットフォームは、2025年から2030年の間に16.90%のCAGRで最速の成長を記録すると予想されています。

* タイプ別: 主流の設置型ソリューションが2024年の収益の53.60%を占めました。一方、DIYソリューションは2030年までに18.50%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年の収益の36.40%を維持しました。アジア太平洋地域は2030年までに14.70%のCAGRで成長をリードすると予測されています。

グローバルホームオートメーション市場のトレンドと洞察

促進要因

* IoTデバイスの相互運用性への需要増加: 2024年に公開されたThread 1.4仕様は、複数のハブの必要性を排除し、異なるブランドのデバイスが単一のIPv6ベースのメッシュネットワークに参加できるようにしました。これにより、スケーラビリティとエネルギー消費の両方の懸念が解消され、ユーザーはシームレスなエコシステムを求めています。

* 次世代製品におけるAIとMLの統合: SamsungのVision AIやGoogleのGeminiといった技術は、デバイス上での処理を可能にし、ルーティン学習やタスクの自動化、エネルギー使用の最適化、セキュリティ応答のリアルタイム化を実現しています。これにより、プライバシーの懸念を回避しつつ、ユーザーエクスペリエンスを向上させています。

* 相互運用性のためのMatter標準の登場: Apple、Samsung、Amazonがロボット掃除機や主要家電製品を含む新しい製品カテゴリへのMatterサポートを拡大しています。Matterはソフトウェア、接続性、デバイス検出を単一のオープン標準に統合することで、開発者の負担を軽減し、市場投入までの時間を短縮しています。

* メンテナンスコストを削減するエネルギー自律型センサー: 環境発電モジュールは、光、熱勾配、電磁場から電力を供給し、センサーがバッテリーなしで無期限に動作することを可能にしています。これにより、メンテナンス訪問が大幅に削減され、総所有コストが低下し、導入が促進されています。

* 高齢者介護オートメーションの需要: 高齢化社会において、転倒検知や侵入警報を組み合わせた高齢者介護パッケージの需要が高まっています。

* エネルギー効率改善のための補助金プログラム: 政府によるエネルギー効率の高い改修に対する補助金プログラムが、スマートサーモスタットなどの導入を促進しています。

抑制要因

* 高い初期設置費用: 全住宅を対象とするプロフェッショナルシステムの初期費用は高額であり、高所得世帯への普及に限定されています。ハードウェア費用だけでなく、電気配線やネットワークアップグレード、インテグレーター費用が総コストの大部分を占めます。DIYキットは障壁を緩和しますが、中所得層の購入者は依然として躊躇する傾向があります。

* サイバーセキュリティとデータプライバシーの懸念: 英国の製品セキュリティ・電気通信インフラ法やEUのサイバーレジリエンス法といった規制は、デフォルトパスワードの禁止や脆弱性開示の義務化を課しており、開発費用を増加させています。データ侵害のリスクは慎重な消費者の導入を妨げ、ベンダーはセキュリティアップデートを有料サービスとして提供する傾向にあり、所有コストを押し上げています。

* 規制基準の断片化: 地域によって規制基準が異なるため、グローバル展開する企業にとってコンプライアンスが複雑になっています。

* 半導体サプライチェーンの変動性: 半導体サプライチェーンの不安定性は、ハードウェアセグメントに大きな影響を与え、製品の供給とコストに不確実性をもたらしています。

セグメント分析

* アプリケーション別: セキュリティが優勢、キッチンが成長を牽引

安全・セキュリティシステムは2024年の収益の44.20%を占め、消費者の最優先事項が安心感であることを示しています。保険会社による割引や高齢者介護パッケージとの融合により、導入が進んでいます。一方、スマートキッチンソリューションは2030年までに17.90%のCAGRで成長すると予測されています。家電メーカーはAIをオーブンや冷蔵庫に組み込み、調理の自動調整や在庫管理、オンライン食料品注文のトリガーを可能にしています。利便性と実用性の融合により、消費者の予算が日常の食事準備に移行しています。

* 接続技術別: Threadを活用したワイヤレスが優勢

ワイヤレスネットワークは2024年の収益の62.50%を占め、21.40%のCAGRで成長すると予測されています。Threadメッシュは、各ノードがリピーターとして機能することで通信範囲を拡大し、デッドスポットの問題を解決し、ゲートウェイコストを削減します。Matter認証により、Threadは低遅延制御トラフィックのデフォルトとなり、Wi-Fiはビデオ通信を担っています。モバイルプラットフォームへのThread無線機能の組み込みにより、セットアップ時間が短縮され、導入が促進されています。有線プロトコルは、シャッターや高消費電力カメラなど、電力消費が大きいまたはミッションクリティカルなエンドポイントで依然として重要です。

* コンポーネント別: プラットフォームがデバイスを凌駕

ハードウェアは2024年の収益の51.80%を占めましたが、ソフトウェアおよびプラットフォームはベンダーがサブスクリプションモデルに移行するにつれて16.90%のCAGRで成長すると予測されています。SamsungのSmartThingsコミュニティは2024年8月までに3億5000万人の登録ユーザーに達し、クラウドオーケストレーションの規模の利点を示しています。エッジAIはデバイスがデータをローカルで処理しつつ、改善されたモデルをクラウドに同期させることで、パフォーマンス向上とユーザーロックインの好循環を生み出しています。センサーのマージンは圧迫されており、メーカーは統合化を進めています。サービスプロバイダーはファームウェア、監視、予測メンテナンスを月額料金で提供し、一度きりのデバイス購入者を継続的な収益源に変えています。

* タイプ別: DIYの勢いがバリューチェーンを再構築

主流の専門家による設置システムは2024年に53.60%のシェアを維持しましたが、DIYソリューションは18.50%のCAGRで最速の成長を遂げると予測されています。メーカーは、スマートフォンのオンボーディングに似たアプリガイド付きのプラグアンドプレイパッケージをリリースしています。インフルエンサーの動画やピアフォーラムがリスク認識を低減し、小売業者はクロスブランドのスターターキットを提供して選択肢を分かりやすくしています。この進化は、設置業者なしで中所得層の予算に対応することで、ホームオートメーション市場を拡大しています。サービスインテグレーターは、設計図を提供し、事前設定されたキットを出荷し、リモートで設定を行うハイブリッドモデルに移行しています。

地域分析

* 北米: 2024年には世界の収益の36.40%を占めました。88億米ドルのインフレ抑制法に基づく連邦インセンティブがスマートサーモスタットや負荷シフト機器の導入を促進し、主流の普及を後押ししています。富裕層の郊外では1世帯あたり40台以上のデバイスが普及しており、飽和状態に近づいていますが、古い住宅ストックからの改修需要がボリュームを維持しています。メキシコでは、スマート照明とソーラーパネルを組み合わせたバンドル製品が大手小売店を通じて販売を伸ばしており、カテゴリ間の相乗効果が市場を活性化させています。

* アジア太平洋: 世界で最も速い14.70%のCAGRを記録すると予想されています。中国ブランドは規模の経済性を活用して欧米の既存企業よりも低価格で製品を提供しています。日本は、バイタルサインを監視し、デジタルクリニックにアラートを送信する高齢者介護ロボットにオートメーションを向け、文化的受容と人口統計学的緊急性を組み合わせています。韓国は10Gbpsの光ファイバーバックボーンをテストし、スマートホーム内での複合現実オーバーレイの開発を可能にしています。インドの政府支援によるスマートシティ展開は、補助金付きIoTキットを試験的に導入していますが、手頃な価格が依然として機能セットを制限しており、ベンダーはコスト面での革新を余儀なくされています。

* 欧州: 安定した中程度の成長を維持しています。英国の「製品セキュリティ・電気通信インフラ法」はコンプライアンスコストを増加させましたが、消費者の信頼を高め、認証済みデバイスの販売を促進しました。ドイツはヒートポンプ補助金をスマート制御と連携させ、接続されたHVACの出荷が非接続ユニットを上回るようにしています。フランスはLinkyスマートメーターによって送信される動的な電力料金制度を試験的に導入し、家庭のエネルギー管理の導入を奨励しています。今後施行されるEUサイバーレジリエンス法は、欧州のセキュリティベンチマークを世界的に普及させ、すでに厳格な規則に対応して設計している地元企業が世界のホームオートメーション市場で競争するのを間接的に支援することになります。

競合状況

現在の市場は断片化されており、ハードウェア、ソフトウェア、サービスがそれぞれ異なるペースで進化しています。Honeywellは長年のビルディングオートメーションの専門知識を活用して、複合用途プロジェクトやハイエンド住宅で成功を収めています。Amazonは音声アシスタントの既存顧客基盤をAlexa+のような有料ソフトウェアに転換し、顧客データと継続的な収益を深めています。SamsungはSmartThingsを携帯電話から家電製品に拡大し、垂直統合型エコシステムで家庭を囲い込むことを目指しています。

中堅企業の間では、規模の利点を追求する統合が加速しています。ResideoによるSnap Oneの14億米ドルでの買収は、プロの設置業者チャネルを拡大し、セキュリティおよびAV機器のカタログを追加しました。LGはAthomを買収し、クラウドに依存しない制御ハブを家電製品ラインナップに組み込み、プラットフォームの独立性の重要性を示しています。予測可能なサブスクリプションによるキャッシュフローが成熟するにつれて、プライベートエクイティの関心が高まり、かつてのガジェット販売業者がSaaSポートフォリオへと変貌しています。

ニッチなイノベーターは、既存企業が欠いている貴重な知的財産を保有しています。超広帯域(UWB)プレゼンス検出、エネルギーハーベスティングチップ、エッジネイティブAIアルゴリズムに特化した企業は、より広範なロードマップのギャップを埋めるために戦略的資金調達を受けています。Thread Groupの200以上のメンバーは仕様の更新を調整し、独自のスタックが新たなロックインを生み出さないようにすることで、競争が接続性ではなくエクスペリエンスに集中するようにしています。全体として、上位10社が2024年の収益の30%未満を占めており、ホームオートメーション市場の集中度が低いことを示しています。

ホームオートメーション業界の主要プレイヤー

* Honeywell International Inc.

* Samsung Electronics Co., Ltd.

* Schneider Electric SE

* Amazon.com, Inc.

* Google LLC

最近の業界動向

* 2025年4月: Panasonic Indiaは、ウェルネス、セキュリティ、利便性をテーマにしたスマートホーム体験センターを開設しました。

* 2025年2月: Honeywellは、戦略的焦点を明確にするため、2026年までにオートメーション部門を独立した公開会社としてスピンオフする計画を発表しました。

* 2025年1月: Universal Electronics Inc.は、エネルギー最適化と適応型セキュリティのためのオンデバイス学習機能を備えたQuickSet homeSense技術を発表しました。

* 2025年1月: SamsungはCES 2025でVision AIを発表し、画面をSmartThingsと統合されたAIコンパニオンに変え、リアルタイムの洞察を提供します。

ホームオートメーション市場に関する本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来のトレンドといった多岐にわたる側面を詳細に分析しています。

1. はじめに(Introduction)

ホームオートメーションソリューションは、デバイスが人間の介入なしに自律的に連携することを可能にし、照明の調整、温度の制御、エンターテイメントシステムの微調整といった自動化されたタスクをスケジュールできます。本調査は、世界中の様々な企業によるホームオートメーション製品の売上高を追跡し、主要な市場パラメーター、成長に影響を与える要因、および業界で活動する主要ベンダーを分析することで、予測期間における市場推定と成長率を裏付けています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。レポートの範囲には、様々な市場セグメントにおける市場規模と予測(金額ベース)が含まれています。

2. 市場概況(Market Landscape)

2.1. 市場の推進要因(Market Drivers)

ホームオートメーション市場の成長を牽引する主要な要因は以下の通りです。

* IoTデバイスの相互運用性への需要増加: 異なるメーカーのデバイス間でのシームレスな連携が求められています。

* 次世代製品におけるAIおよび機械学習(ML)の統合: よりスマートでパーソナライズされた自動化機能が実現されています。

* 相互運用性標準「Matter」の登場: デバイス間の互換性を高め、消費者の導入障壁を低減しています。

* メンテナンスコストを削減するエネルギー自律型センサー: 電池交換の手間を省き、運用コストを削減します。

* 高齢者向け在宅医療自動化の需要: 高齢者の自立した生活を支援するためのスマートホーム技術が注目されています。

* エネルギー効率の高い改修に対する補助金プログラム: 政府や地方自治体による支援が、省エネ型ホームオートメーションシステムの導入を促進しています。

2.2. 市場の制約(Market Restraints)

一方で、市場の成長を阻害する要因も存在します。

* 高額な初期設置費用: 特に専門的な全住宅システムでは、電気配線工事やインテグレーターの作業が必要となり、補助金適用前で15,000~50,000米ドルの総費用がかかる場合があります。

* サイバーセキュリティとデータプライバシーに関する懸念: スマートデバイスの普及に伴い、個人情報保護やシステムへの不正アクセスに対する懸念が高まっています。

* 規制基準の断片化: 地域や国によって異なる規制が、市場の統一的な発展を妨げる可能性があります。

* 半導体サプライチェーンの不安定性: 世界的な半導体不足が、製品の供給と価格に影響を与える可能性があります。

3. 市場規模と成長予測(Market Size and Growth Forecasts)

ホームオートメーション市場は、2025年に1045.8億米ドルの規模に達すると評価されています。2025年から2030年にかけて年平均成長率(CAGR)12.70%で成長し、2030年には1900.9億米ドルに達すると予測されています。将来の展開においては、Matter標準と組み合わせたThreadベースのワイヤレスメッシュが、新規デバイス出荷の大部分を占めると見込まれています。

4. 市場セグメンテーション(Market Segmentation)

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が提供されています。

* アプリケーション別: 照明、安全・セキュリティ、HVAC・エネルギー管理、エンターテイメント(オーディオ・ビデオ)、スマートキッチン、スマート窓覆い、その他。

* 接続技術別: 有線、無線(Wi-Fi、Zigbee、Z-Wave、Bluetooth/BLE、Thread)。

* コンポーネント別: ハードウェアデバイス(センサー、アクチュエーター・コントローラー、スマートハブ・ゲートウェイ)、ソフトウェア・プラットフォーム、サービス(設置・統合、マネージド・サブスクリプションサービス)。

* タイプ別: ラグジュアリー、メインストリーム、DIY、マネージド。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他、アフリカ:南アフリカ、ナイジェリア、エジプト、その他)。

5. 競争環境(Competitive Landscape)

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、ADT Inc.、Resideo Technologies, Inc.、Control4 Corporation (Snap One Holdings Corp.)、Crestron Electronics, Inc.、Samsung Electronics Co., Ltd.、Siemens AG、Johnson Controls International plc、Honeywell International Inc.、Schneider Electric SE、Legrand SA、Robert Bosch GmbH、Amazon.com, Inc.、Google LLC、Apple Inc. (HomeKit)、Vivint Smart Home, Inc.、Alarm.com Holdings, Inc.、Ecobee Inc.、Signify N.V. (Philips Hue)、Lutron Electronics Co., Inc.、Somfy SA、Arlo Technologies, Inc.、TP-Link Technologies Co., Ltd. (Kasa)、Aqara (Lumi United Technology Co., Ltd.)、Wyze Labs, Inc.、Logitech International S.A.、August Home, Inc.、Hubitat, Inc.、Wink Labs Inc.など、多数の企業が市場に参入しており、その詳細なプロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向など)が提供されています。

6. 市場機会と将来のトレンド(Market Opportunities and Future Trends)

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会とトレンドについても分析しています。

このレポートは、ホームオートメーション市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTデバイスの相互運用性に対する需要の高まり

- 4.2.2 次世代製品におけるAIとMLの統合

- 4.2.3 相互運用性のためのMatter標準の登場

- 4.2.4 メンテナンスコストを削減するエネルギー自律型センサー

- 4.2.5 在宅医療自動化の需要

- 4.2.6 エネルギー効率の高い改修のための補助金プログラム

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設置費用

- 4.3.2 サイバーセキュリティとデータプライバシーに関する懸念

- 4.3.3 断片化された規制基準

- 4.3.4 半導体サプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 照明

- 5.1.2 安全とセキュリティ

- 5.1.3 HVACとエネルギー管理

- 5.1.4 エンターテイメント(オーディオおよびビデオ)

- 5.1.5 スマートキッチン

- 5.1.6 スマートウィンドウカバー

- 5.1.7 その他

-

5.2 接続技術別

- 5.2.1 有線

- 5.2.2 無線

- 5.2.2.1 Wi-Fi

- 5.2.2.2 Zigbee

- 5.2.2.3 Z-Wave

- 5.2.2.4 Bluetooth / BLE

- 5.2.2.5 Thread

-

5.3 コンポーネント別

- 5.3.1 ハードウェアデバイス

- 5.3.1.1 センサー

- 5.3.1.2 アクチュエーターとコントローラー

- 5.3.1.3 スマートハブとゲートウェイ

- 5.3.2 ソフトウェアとプラットフォーム

- 5.3.3 サービス

- 5.3.3.1 インストールと統合

- 5.3.3.2 マネージドサービスとサブスクリプションサービス

-

5.4 タイプ別

- 5.4.1 高級

- 5.4.2 主流

- 5.4.3 DIY

- 5.4.4 マネージド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアとニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADT Inc.

- 6.4.2 Resideo Technologies, Inc.

- 6.4.3 Control4 Corporation (Snap One Holdings Corp.)

- 6.4.4 Crestron Electronics, Inc.

- 6.4.5 Samsung Electronics Co., Ltd.

- 6.4.6 Siemens AG

- 6.4.7 Johnson Controls International plc

- 6.4.8 Honeywell International Inc.

- 6.4.9 Schneider Electric SE

- 6.4.10 Legrand SA

- 6.4.11 Robert Bosch GmbH

- 6.4.12 Amazon.com, Inc.

- 6.4.13 Google LLC

- 6.4.14 Apple Inc. (HomeKit)

- 6.4.15 Vivint Smart Home, Inc.

- 6.4.16 Alarm.com Holdings, Inc.

- 6.4.17 Ecobee Inc.

- 6.4.18 Signify N.V. (Philips Hue)

- 6.4.19 Lutron Electronics Co., Inc.

- 6.4.20 Somfy SA

- 6.4.21 Arlo Technologies, Inc.

- 6.4.22 TP-Link Technologies Co., Ltd. (Kasa)

- 6.4.23 Aqara (Lumi United Technology Co., Ltd.)

- 6.4.24 Wyze Labs, Inc.

- 6.4.25 Logitech International S.A.

- 6.4.26 August Home, Inc.

- 6.4.27 Hubitat, Inc.

- 6.4.28 Wink Labs Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ホームオートメーションとは、住宅内の照明、空調、家電、セキュリティシステムなど、様々な設備や機器をインターネットや専用ネットワークを通じて連携させ、自動的に制御する技術やシステム全般を指します。これにより、居住者の快適性、安全性、利便性を向上させ、同時に省エネルギー化も実現することを目指します。近年では、IoT(Internet of Things)技術の進化と普及により、スマートフォンや音声アシスタントを通じて、外出先からでも自宅の状況を確認したり、機器を操作したりすることが可能になっています。単に個々の機器を遠隔操作するだけでなく、複数の機器が連携し、居住者の生活パターンや外部環境に応じて自律的に動作する点が特徴です。

ホームオートメーションには、その制御方式や対象機能によっていくつかの種類があります。制御方式としては、まず「集中制御型」が挙げられます。これは、スマートハブやゲートウェイと呼ばれる中心機器が各デバイスと通信し、全体の制御を行う方式です。安定したシステム構築が可能で、複雑な自動化シナリオにも対応しやすいという利点があります。次に「分散制御型」は、個々のデバイスが直接インターネットや他のデバイスと通信し、それぞれが独立して機能する方式です。導入が比較的容易で、必要な機能から段階的に追加していくことができます。対象機能による分類では、照明のオンオフや調光、色温度の調整を自動化する「照明制御」、室温や湿度、換気を最適化する「空調制御」、ドアロック、監視カメラ、人感センサーなどを用いた「セキュリティシステム」、テレビや冷蔵庫、洗濯機といった「家電連携」、窓やシャッターの開閉を自動化する「窓・シャッター制御」、そして家庭内のエネルギー使用量を可視化し最適化する「HEMS(Home Energy Management System)」など多岐にわたります。これらの機能が連携することで、より高度な自動化が実現されます。

ホームオートメーションの用途は非常に幅広く、日常生活の様々なシーンで活用されています。快適性の向上という点では、起床時間に合わせ自動でカーテンが開き、照明が点灯し、コーヒーメーカーが作動するといったルーティン設定が可能です。また、帰宅前にスマートフォンからエアコンをオンにしておき、快適な室温の部屋に帰宅するといった使い方も一般的です。入浴時にお湯張りを自動化したり、音楽を流したりすることもできます。安全性の確保においては、外出先からスマートフォンのアプリでドアの施錠状況を確認し、遠隔で施錠したり、不審者の侵入を検知した際にアラートを発し、監視カメラの映像を確認したりすることが可能です。火災やガス漏れセンサーと連携し、異常発生時に自動で通報するシステムも存在します。高齢者や子供の見守りにも活用され、異常を検知した際に家族に通知するサービスも提供されています。省エネルギーの観点では、人感センサーが人の不在を検知して照明や空調を自動でオフにしたり、HEMSを通じて電力使用量をリアルタイムで可視化し、無駄な消費を抑えたりすることができます。太陽光発電システムや蓄電池と連携することで、エネルギーの自給自足や最適利用も目指せます。利便性の向上としては、音声アシスタントに話しかけるだけで機器を操作したり、スマートフォンアプリから一括で複数の機器を制御したりすることが挙げられます。例えば、「おやすみ」と一言発するだけで、全ての照明が消え、ドアが施錠され、エアコンがナイトモードに切り替わるといったシナリオ設定も可能です。

ホームオートメーションを支える関連技術は多岐にわたります。まず、デバイス間の通信プロトコルが重要です。Wi-FiやBluetoothは汎用性が高く、多くのスマートデバイスで利用されています。一方、ZigbeeやZ-Waveは低消費電力でメッシュネットワークを構築できるため、スマートホームに特化した通信規格として広く採用されています。近年では、異なるメーカーのデバイス間の相互運用性を高めることを目的とした新しい共通規格「Matter」の普及が期待されています。有線LANやKNXといった有線プロトコルは、高い信頼性と安定性が求められる大規模なシステムで利用されます。次に、様々な種類のセンサー技術が不可欠です。人感センサー、開閉センサー、温度・湿度センサー、照度センサー、煙・ガスセンサーなどが、住宅内の状況を検知し、自動制御のトリガーとなります。AI(人工知能)や機械学習は、居住者の行動パターンを学習し、よりパーソナライズされた快適な環境を予測・提供するために活用されます。音声認識や画像認識技術も、音声アシスタントや監視カメラの機能向上に貢献しています。クラウドコンピューティングは、デバイスから収集されたデータの保存、処理、分析、そして遠隔からのアクセスやAI連携を可能にする基盤です。また、IoTプラットフォームは、異なるメーカーのデバイスやサービスを統合し、連携させるための共通基盤として機能します。Amazon Alexa、Google Assistant、Apple Siriといった音声アシスタントは、ホームオートメーションの操作インターフェースとして広く普及し、ユーザー体験を大きく向上させています。

ホームオートメーションの市場背景を見ると、近年急速な成長を遂げています。この成長の主な要因としては、IoT技術の進化とスマートフォンの普及が挙げられます。これにより、スマートデバイスの価格が下がり、導入の敷居が低くなりました。また、高齢化社会の進展に伴い、高齢者の見守りや安全確保、自立支援といったニーズが高まっていることも市場を牽引しています。省エネルギー意識の高まりも、HEMSなどの導入を促進しています。住宅メーカーや家電メーカーが積極的にスマートホーム対応製品を開発・提供していることや、スマートスピーカーの普及が、ホームオートメーションへの関心を高めています。一方で、市場にはいくつかの課題も存在します。最も大きな課題の一つは、メーカー間の相互運用性の問題です。異なるメーカーの製品同士がスムーズに連携しないことが多く、ユーザーにとってシステム構築の複雑さや選択肢の制限につながっています。セキュリティへの懸念も根強く、ハッキングによるプライバシー侵害やシステム乗っ取りのリスクは常に意識されています。導入コストの高さや、初期設定の複雑さも、一般家庭への普及を妨げる要因となっています。技術の進化が速いため、導入したシステムがすぐに陳腐化してしまう可能性も懸念されます。現状では、まだ一部のテクノロジーに詳しい層や、新築・リフォーム時に導入する層が中心ですが、徐々に一般家庭への普及が進みつつあります。

将来展望としては、ホームオートメーションはさらなる進化と普及が期待されています。まず、Matterのような共通規格の普及により、メーカー間の相互運用性の問題が大きく改善されるでしょう。これにより、ユーザーはより自由にデバイスを選択し、柔軟なシステムを構築できるようになります。AIによる高度な自動化は、今後さらに進化し、居住者の行動パターンや好みをより深く学習し、予測に基づいたパーソナライズされた環境を自律的に提供するようになるでしょう。例えば、ユーザーが意識しないレベルで、その日の気分や体調に合わせた照明や音楽、室温を自動で調整するといったことが可能になるかもしれません。エッジAIの活用も進み、デバイス側でデータ処理を行うことで、応答速度の向上やプライバシー保護が強化されると予想されます。セキュリティ面では、ブロックチェーン技術の応用などにより、より堅牢なシステムが構築される可能性があります。ヘルスケアやウェルネスとの融合も重要なトレンドです。生体センサーやウェアラブルデバイスと連携し、居住者の健康状態をモニタリングし、異常を検知したり、健康維持のためのアドバイスを提供したりするシステムが登場するでしょう。高齢者の自立支援や、介護負担の軽減にも大きく貢献すると考えられます。さらに、ホームオートメーションはスマートシティ構想の一部として、住宅単体だけでなく、都市インフラ全体と連携することで、より広範な最適化が図られる可能性があります。最終的には、導入コストのさらなる低減と設定の簡素化が進み、誰でも手軽にホームオートメーションの恩恵を受けられるようになることが期待されます。