家庭用血圧計市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

家庭用血圧計市場は、製品(上腕式血圧計、手首式血圧計、およびアクセサリー)、流通チャネル(病院薬局、オンライン薬局、およびその他)、ならびに地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ならびに南米)によってセグメント化されています。本レポートは、上記セグメントの価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「家庭用血圧計市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」に関するレポートの概要を以下にまとめます。この市場は、製品タイプ、流通チャネル、地域によってセグメント化されており、その価値(米ドル)が提供されています。

市場概要

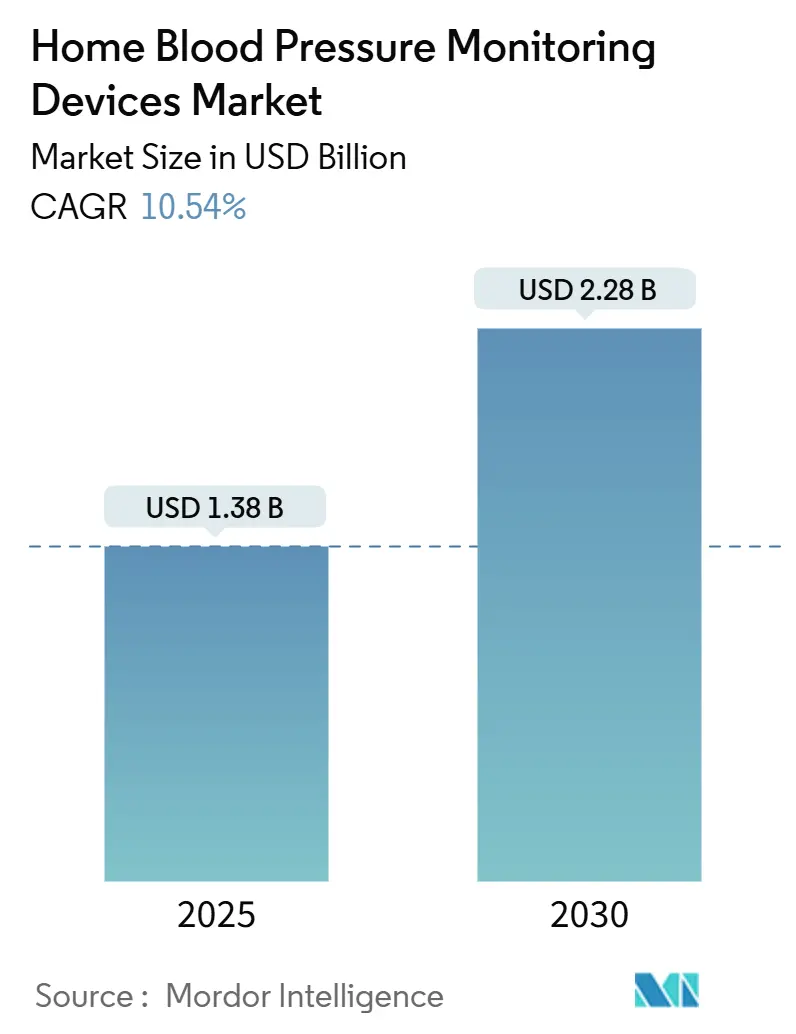

調査期間は2021年から2030年です。市場規模は、2025年には13.8億米ドル、2030年には22.8億米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は10.54%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

Mordor Intelligenceの分析によると、家庭用血圧計市場は2024年に13.8億米ドルを記録し、2030年までに23.8億米ドルに達すると予測されており、2025年から2030年にかけて10.54%のCAGRで成長する見込みです。この成長は、高血圧の有病率の上昇、世界的な高齢化、および自己測定血圧サービスを償還する国の政策(特にメディケアCPTコード99473および99474の下)に起因しています。デジタルヘルスとの統合、カフの入手可能性を安定させるサプライチェーンへの投資、および検証済みの腕帯式デバイスへの臨床的焦点の強化が市場の勢いを後押ししています。一方、Wi-Fi接続やAIによる心房細動検出機能は次世代モニターを差別化し、包括的なカフサイズに関する公平性の義務付けは、これまでサービスが行き届いていなかった需要セグメントを開拓しています。レガシー企業がAIアルゴリズムを拡大し、新規参入企業がカフレスウェアラブルのために資金を調達しているため、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 製品タイプ別: デジタル上腕式モニターが2024年に家庭用血圧計市場シェアの72.34%を占め、カフレスウェアラブルは2030年までに11.56%のCAGRで拡大すると予測されています。

* 接続性別: 非接続型デバイスが2024年に市場規模の36.65%を占めましたが、Wi-Fi対応モデルは2030年までに12.35%と最高のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に家庭用血圧計市場の収益シェアの38.92%を占め、アジア太平洋地域は2030年までに12.65%のCAGRを記録する見込みです。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因とその影響は以下の通りです。

* 高血圧の有病率の上昇と高齢化: 世界中で10億人以上が高血圧に罹患しており、WHOは管理達成率が21%に過ぎないことを強調しています。家庭でのモニタリングは、白衣高血圧の治療を回避することで、日本の経済モデルで93億米ドルの節約につながる可能性が示されており、コスト負担を大幅に軽減できます。ただし、市販されているデバイスのうち15%未満しか精度に関するエビデンスを公表しておらず、メーカーは厳格な検証に投資し、規制当局は承認経路を厳格化する必要があります。この要因は、CAGRに+2.80%の影響を与え、アジア太平洋地域と北米で最も高い影響を及ぼし、長期的な影響が見込まれます。

* Bluetooth対応およびアプリ統合型モニターの急速な普及: メディケアの2025年支払いスケジュールは、初期設定に19.73~22.25米ドル、月間デバイス供給とモニタリングに43.02~49.04米ドル、治療管理サービスに47.87~52.23米ドルを割り当て、財政的インセンティブを強化しています。これにより、日常的なケアにおける接続型デバイスのビジネスケースが強化されますが、多くのプロバイダーは依然としてワークフローと人員配置の制約を大規模な導入の障壁として挙げています。技術面では、スマートフォンの光電脈波(PPG)が収縮期血圧の平均絶対誤差を7.75 mmHg近くまで達成しており、標準的な血圧測定技術にはまだ及ばないものの、大きな進歩を示しています。この要因は、CAGRに+2.10%の影響を与え、北米とEUを中心に、アジア太平洋地域にも拡大し、中期的な影響が見込まれます。

* 遠隔患者モニタリング(RPM)償還プログラムの拡大: 米国の政策では、RPMの請求には30日サイクル内で16日間のデータが必要であり、自動送信機能を備えたデバイスが有利です。Cignaなどの保険会社は、FDAの検証とデジタル報告機能を義務付けるなど、健康公平性の前提条件を重ねています。全米地域保健センター協会も、償還を確保するためにFDA検証済みデバイスを義務付けており、実績のあるブランドへの統合を促しています。この要因は、CAGRに+1.90%の影響を与え、北米が中心であり、EUで早期導入が見られ、短期的な影響が見込まれます。

* COVID-19後の臨床診断から在宅診断への移行: パンデミック後の診療パターンでは、家庭での測定が心血管イベントの優れた予測因子として重視されており、日本の遠隔モニタリング試験では血圧の大幅な低下が示されています。英国心臓財団は20ポンドから検証済みユニットをリストアップしていますが、精度維持のための定期的な再校正を強調しています。クリニックのワークフローは遅れており、調査対象の外来診療所のわずか4.1%しか標準化されたプロトコルを遵守しておらず、70%が意思決定のために家庭データに依存しています。この要因は、CAGRに+1.60%の影響を与え、世界的に、特に先進国で導入が加速し、中期的な影響が見込まれます。

* 自己測定血圧提出に対する保険会社のインセンティブ: この要因は、CAGRに+0.80%の影響を与え、北米とEUを中心に、アジア太平洋地域でパイロットプログラムが実施され、中期的な影響が見込まれます。

* 大型カフの包括性に関する公平性の義務付け: この要因は、CAGRに+0.60%の影響を与え、北米が中心であり、EUの規制枠組みに拡大し、長期的な影響が見込まれます。

市場の抑制要因

市場の成長を抑制する主な要因とその影響は以下の通りです。

* 検証済みデバイスと非検証済みデバイス間の高コストギャップ: MedMによる3,411のFDA承認製品のレビューでは、76.3%が完全な検証を欠いており、消費者が未検証のデバイスにさらされていることが判明しました。ドイツ高血圧学会のテストでは、15年間のプログラムで評価された105モデルのうち、わずか47.6%しかすべての精度基準を満たしていませんでした。米国医師会の検証済みデバイスリストは認識を高めることを目的としていますが、多くの購入者は依然として最も安価なモニターを選択する傾向があります。この要因は、CAGRに-1.40%の影響を与え、価格に敏感な市場で最も高い影響を及ぼし、中期的な影響が見込まれます。

* 手首式および指式モデルに関する精度への懸念: 臨床比較では、手首式と上腕式の間で最大12.8 mmHgの拡張期血圧の不一致が報告されており、主に測定位置の影響によるものです。スマートリングや光学式ウェアラブルは規制上の合意を欠いており、初期のヒト研究は有望であるものの、まだISOの閾値外です。これらのギャップは、目立たないフォームファクターに対する消費者の好みにもかかわらず、導入を遅らせています。この要因は、CAGRに-1.10%の影響を与え、代替フォームファクターに対する消費者の信頼に影響を与え、長期的な影響が見込まれます。

* 接続型デバイスにおけるサイバーセキュリティおよびデータプライバシーのリスク: この要因は、CAGRに-0.70%の影響を与え、EUと北米で懸念が高く、短期的な影響が見込まれます。

* 半導体サプライチェーンの混乱による在庫切れ: この要因は、CAGRに-0.50%の影響を与え、アジア太平洋地域の製造拠点で最も高い影響を及ぼし、中期的な影響が見込まれます。

セグメント分析

* 製品タイプ別: デジタル優位性とカフレスの台頭

デジタル上腕式ユニットは、2024年に家庭用血圧計市場シェアの72.34%を確保しました。これは、ドイツ高血圧学会のテストで55.7%の検証合格率を達成し、長年にわたる臨床的推奨に支えられています。手首式モニターは高齢者に人気がありますが、測定位置の誤差が処方医の信頼を制限しています。Oscar 2のような携帯型モデルは専門的な心臓病学分野で足場を維持しており、カフのようなアクセサリーは、米国で1,700万人の成人が非標準サイズを必要とするため、戦略的な焦点となっています。

カフレスウェアラブルは、Aktiiaが4,200万米ドルを調達したことに代表される投資家の支援により、11.56%のCAGRで最も急速に成長しているニッチ市場です。FDAがIEEE 1708-2014を部分的に認識したことで規制ロードマップが明確になりましたが、メーカーは主流に採用される前に薬剤反応の忠実性を証明する必要があります。Novosoundが発表した超音波アプローチは、光学センサーのドリフトを克服することを目指しており、臨床的に実行可能なカフレスソリューションを巡る競争を浮き彫りにしています。

* 接続性別: 非接続型のレガシーとWi-Fiの加速

非接続型モデルは、プライバシーを重視するユーザーやデジタルに抵抗のあるユーザーにとってのシンプルさが魅力となり、2024年に家庭用血圧計市場規模の36.65%を占めました。Bluetoothはスタンドアロンデバイスとスマートフォンを橋渡ししますが、導入はデジタルリテラシーレベルによって異なります。セルラー型は家庭用Wi-Fiがない環境に対応しますが、サブスクリプション費用のためニッチな存在に留まっています。

対照的に、Wi-Fiモニターは2030年までに12.35%のCAGRで成長する見込みであり、データをEHR(電子カルテ)にシームレスにアップロードする病院のRPMプラットフォームと連携しています。米国が2030年までに2,000万人の遠隔高血圧患者を追加するという目標は、自動アップロードに高い価値を置いています。しかし、デバイスの脆弱性が59%急増したことを受け、規制当局は詳細なサイバーセキュリティ計画を要求しており、小規模ブランドにとってコンプライアンスのハードルが高まっています。

地域分析

* 北米: 2024年に家庭用血圧計市場シェアの38.92%を維持し、リーダーシップを発揮しました。メディケアのCPTコードは、トレーニングに11.19米ドル、報告に最大15.16米ドルを償還し、需要を支えています。しかし、1,700万人の住民が標準カフを使用できず、黒人成人の約12%が利用可能なサイズ外であるため、包括的なデザインを求める声が高まっています。カナダとメキシコは、償還経路が成熟するにつれて徐々に拡大しています。

* ヨーロッパ: 一貫して中程度の1桁成長を示しています。ドイツ高血圧学会は、家庭用デバイスの半分未満しか完全に正確ではないことを発見しており、消費者の公開検証リストへの依存を強めています。英国では現在、歯科医や眼科医の受診時に血圧チェックを提供しており、予防医療への転換を反映しています。それにもかかわらず、断片的な償還環境は、ドイツや北欧諸国のようなパイロットプログラムに友好的な市場以外での導入を依然として抑制しています。

* アジア太平洋: 12.65%のCAGRで最も急速に成長している地域です。中国の規模、韓国の技術インフラ、および新興のIoT高血圧プログラムが需要を後押ししています。医師の調査では、患者の認識ギャップが明らかになっており、家庭でのモニタリングが広く認識されていると答えたのは3分の1に過ぎず、デジタル導入が急増しているにもかかわらず、教育キャンペーンの必要性を示唆しています。

競争環境

市場は中程度の集中度です。オムロンヘルスケアは3億5,000万台以上を出荷しており、2025年1月には、95%の感度と98%の特異度で心房細動を検出するAIアルゴリズムについてFDA De Novo承認を取得しました。フィリップスとウェルチアレンは病院チャネルで強力な地位を維持しており、Withingsは同時Wi-Fiアップロード機能を備えた149.95米ドルのBPM Visionデバイスでライフスタイル重視の消費者をターゲットにしています。

資金調達はイノベーターを後押ししています。Hilo(旧Aktiia)は、光学式カフレス技術の改良のために4,200万米ドルを調達しましたが、査読研究では投薬追跡のギャップが指摘されています。Novosoundの超音波ウェアラブルは、オシロメトリックセンサーを超えており、精度と快適性で競争する可能性があります。サプライチェーンの回復力は戦略的に重要性を増しており、Baxterはカフ不足を解消するために2024年から2025年にかけて24時間体制で生産を行い、米国での生産能力を増強し、病院との契約を強化しました。

ホワイトスペースの機会は、包括的なカフデザインと堅牢なサイバーセキュリティに集中しています。FDAが市販前サイバー計画を要求していることは、確立されたITリスクフレームワークを持つ企業に報いるものであり、多角的なコングロマリットにシェアが傾く可能性があります。同時に、検証済みデバイスリストと保険会社の品質ゲートは、低精度で低コストの輸入品を段階的に排除し、競争障壁を厳しくする可能性があります。

主要な業界リーダー

* American Diagnostic Corporation

* Halma plc

* Beurer GmbH

* Omron Healthcare, Inc.

* A&D Medical

最近の業界動向

* 2025年5月: Aktiiaは4,200万米ドルを確保し、光学式カフレスモニタリングを進めるためにHiloにブランド名を変更しました。

* 2025年4月: WithingsはFDA承認後、2.8インチのカラーディスプレイとWi-Fiアップロード機能を備えたBPM Visionを149.95米ドルで米国で発売しました。

* 2025年3月: Baxterは、米国に新しい機械を導入し、24時間体制で生産を行うことで、カフ不足を解消しました。

このレポートは、家庭用血圧計市場に関する詳細な分析を提供しています。家庭用血圧計は、自宅で定期的に血圧をモニタリングするために使用されるデバイスであり、医師による定期的な診察の代替となるものではありません。

市場規模と成長予測

家庭用血圧計市場は、2025年には13.8億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)10.54%で成長し、22.8億米ドルに達すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 高血圧有病率の上昇と高齢化人口の増加: 世界的に高血圧患者が増加し、高齢化が進むことで、家庭での血圧モニタリングの需要が高まっています。

* Bluetooth対応およびアプリ統合型モニターの急速な普及: スマートフォンアプリと連携し、データを自動で記録・管理できるデバイスの採用が加速しています。特にWi-Fi対応デバイスは、自動データアップロード機能により、メディケアの遠隔患者モニタリング(RPM)請求規則や病院の電子カルテ(EHR)統合要件を満たすため、12.35%のCAGRで急速に成長すると予測されています。

* 遠隔患者モニタリング(RPM)償還プログラムの拡大: 遠隔医療の普及に伴い、RPMに対する保険償還プログラムが拡大しており、家庭用デバイスの利用を促進しています。

* COVID-19後の臨床診断から在宅診断への移行: パンデミックを経験し、医療機関への訪問を避ける傾向が強まったことで、自宅での診断・モニタリングへのシフトが進んでいます。

* 自己測定血圧提出に対する保険会社のインセンティブ: 保険会社が自己測定血圧データの提出を奨励することで、デバイスの利用が促進されています。

* 大型カフの包括性に関する公平性の義務付け: さまざまな体格の患者に対応するため、大型カフの提供や保険適用を求める動きが活発化しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 検証済みデバイスと未検証デバイス間の高コストギャップ: 臨床的に検証された高精度なデバイスは高価であり、未検証の安価なデバイスとの間に価格差があります。

* 手首および指式モデルに関する精度への懸念: 手首式や指式モニターは、測定位置による誤差や検証データの不足から、特に拡張期血圧で最大12.8 mmHgの誤差が生じる可能性があり、臨床的な推奨が制限されています。

* 接続型デバイスにおけるサイバーセキュリティおよびデータプライバシーのリスク: データを扱うスマートデバイスの普及に伴い、セキュリティとプライバシー保護への懸念が高まっています。

* 半導体サプライチェーンの混乱による在庫不足: 半導体不足がデバイスの生産に影響を与え、市場での供給不足を引き起こす可能性があります。

製品セグメント

製品別では、デジタル上腕式モニターが市場をリードしており、その検証された精度と広範な臨床的受容性により、72.34%の市場シェアを占めています。その他、手首式モニターやアクセサリーも含まれます。

流通チャネルと地域

流通チャネルは、病院薬局、オンライン薬局、その他の流通チャネルに分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域と、世界17カ国の市場規模とトレンドが分析されています。

競争環境

レポートでは、市場の集中度、市場シェア分析に加え、American Diagnostic Corporation、Omron Healthcare, Inc.、Koninklijke Philips N.V.、GE Healthcareなど、主要な12社の企業プロファイルが詳細に記述されています。これには、企業概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが含まれます。

市場機会と将来展望

また、レポートは市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会についても展望を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高血圧の有病率の上昇と高齢化

- 4.2.2 Bluetooth対応およびアプリ統合型モニターの急速な普及

- 4.2.3 遠隔患者モニタリング(RPM)償還プログラムの拡大

- 4.2.4 COVID-19後の臨床から在宅診断への移行

- 4.2.5 自己測定血圧提出に対する保険会社のインセンティブ

- 4.2.6 大型カフの包括性に関する公平性の義務

- 4.3 市場の阻害要因

- 4.3.1 認証済みデバイスと未認証デバイス間の高コスト差

- 4.3.2 手首および指モデルに関する精度への懸念

- 4.3.3 接続デバイスにおけるサイバーセキュリティとデータプライバシーのリスク

- 4.3.4 半導体サプライチェーンの混乱による在庫切れ

- 4.4 規制環境

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 上腕式モニター

- 5.1.2 手首式モニター

- 5.1.3 アクセサリー

- 5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 オンライン薬局

- 5.2.3 その他の流通チャネル

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アメリカン・ダイアグノスティック・コーポレーション

- 6.3.2 ハルマ plc

- 6.3.3 A&D メディカル

- 6.3.4 ボイラー GmbH

- 6.3.5 オムロン ヘルスケア株式会社

- 6.3.6 カーディオ株式会社

- 6.3.7 スペングラー SAS

- 6.3.8 ロスマックス インターナショナル Ltd.

- 6.3.9 ウェルチ・アレン株式会社

- 6.3.10 ロイヤル フィリップス N.V.

- 6.3.11 GE ヘルスケア

- 6.3.12 コンテック メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家庭用血圧計は、自宅で手軽に自身の血圧を測定し、健康管理に役立てることを目的とした医療機器でございます。医療機関で使用される血圧計と比較して、専門知識がなくても簡単に操作できるよう設計されており、日常的な健康チェックや高血圧の早期発見、治療効果の確認などに広く利用されております。その測定原理は、腕や手首に巻いたカフ(腕帯)を膨らませて動脈を圧迫し、その圧迫を徐々に緩める際に生じる血管の振動(脈波)を検出する「オシロメトリック法」が主流で、これにより収縮期血圧(最高血圧)と拡張期血圧(最低血圧)を自動的に算出いたします。

家庭用血圧計には、主に測定部位によっていくつかの種類がございます。最も一般的で、医療機関での測定値に近いとされ精度が高いのが「上腕式」で、上腕にカフを巻いて測定します。次に普及しているのが「手首式」で、手首にカフを巻いて測定するため、携帯性に優れ、外出先などでも手軽に測定できる利点がございますが、測定姿勢によっては値が変動しやすいため、心臓と同じ高さで測定するなどの注意が必要となります。かつては「指式」も存在しましたが、精度面での課題から現在ではほとんど普及しておりません。機能面では、基本的な測定機能のみのシンプルなモデルから、複数の測定値を記憶できるメモリ機能、不規則な脈波を検出する機能、測定値の平均値を表示する機能、スマートフォンアプリと連携してデータを管理できる通信機能(BluetoothやWi-Fi)、音声ガイド機能、バックライト付きディスプレイなど、多岐にわたるモデルが提供されております。電源は電池式が主流ですが、ACアダプターを併用できるタイプもございます。

家庭用血圧計の主な用途は、高血圧の早期発見と予防、そして治療効果の確認でございます。自宅で定期的に血圧を測定することで、医療機関での測定時には正常値を示すものの、自宅では高い「仮面高血圧」や、その逆の「白衣高血圧」の発見に繋がり、適切な診断や治療のきっかけとなります。また、降圧剤の服用や生活習慣の改善が血圧にどのような影響を与えているかを客観的に把握し、治療方針の調整に役立てることも可能です。日々の測定を通じて自身の血圧変動パターンを把握することは、健康意識の向上にも繋がり、医師に測定データを提供することで、よりパーソナルな医療の実現にも貢献いたします。特定健診や保健指導においても、自宅での血圧測定が推奨される場面が増えており、自己管理の重要性が高まっております。

関連技術としては、まず測定精度の向上が挙げられます。腕帯の適切な巻き方をチェックする機能や、体動による測定誤差を低減するアルゴリズムの進化により、より正確な測定が可能となっております。また、Bluetooth Low Energy(BLE)やWi-Fiといった通信技術の発展は、家庭用血圧計とスマートフォンやタブレットとの連携を可能にし、測定データの自動転送や専用アプリでのグラフ化、傾向分析、クラウドサービスへのアップロード、さらには家族や医師とのデータ共有を容易にいたしました。データ管理・解析技術の進化により、測定値から健康アドバイスを提供したり、異常値を早期に警告したりする機能も登場しております。さらに、小型化・軽量化技術により携帯性が向上し、ユニバーサルデザインの採用により、高齢者でも使いやすい大型表示や音声ガイド、簡単な操作性を実現しております。将来的には、非侵襲的かつ連続的な血圧測定を可能にする生体センサー技術の応用も期待されております。

市場背景としましては、世界的な高齢化社会の進展に伴い、高血圧患者が増加傾向にあることが挙げられます。これに伴い、生活習慣病予防への関心が高まり、自宅での健康管理ツールの需要が拡大しております。特に、スマートフォンやウェアラブルデバイスの普及によるデジタルヘルスケアの浸透は、家庭用血圧計の機能進化と市場拡大を後押ししております。また、新型コロナウイルス感染症のパンデミックは、医療機関への受診控えを促し、自宅での健康管理の重要性を再認識させる契機となりました。市場を牽引するのは、オムロンヘルスケア、パナソニック、テルモといった大手メーカーで、数千円から数万円まで幅広い価格帯の製品が提供されております。販売チャネルも、家電量販店、ドラッグストア、オンラインストアなど多岐にわたり、消費者は自身のニーズに合った製品を選択できるようになっております。

将来展望としましては、家庭用血圧計はさらなる小型化・ウェアラブル化が進むと予想されます。スマートウォッチやパッチ型デバイスに血圧測定機能が搭載され、より手軽に、そして連続的に血圧をモニタリングできるようになるでしょう。AI(人工知能)やIoT(モノのインターネット)との連携も一層強化され、血圧データだけでなく、活動量、睡眠、心拍数など他の生体データと統合的に分析することで、パーソナライズされた健康アドバイスや疾患リスクの予測が可能になると考えられます。遠隔医療やオンライン診療における活用も進み、医師が患者の自宅での血圧データをリアルタイムで把握し、より的確な診断や治療方針の決定に役立てるようになるでしょう。また、医療機器としての高い信頼性を保ちつつ、日常生活に溶け込むようなデザインや操作性の向上が図られ、血圧測定だけでなく、心電図(ECG)や血中酸素飽和度(SpO2)など、複数の生体情報を同時に測定できる多機能デバイスの登場も期待されます。これにより、疾患の早期発見だけでなく、発症前のリスク管理に重点を置いた予防医療への貢献が、家庭用血圧計の重要な役割となっていくことでしょう。グローバル市場においても、新興国における健康意識の高まりとデジタル化の進展が、家庭用血圧計の普及を加速させると見込まれております。