住宅エネルギー管理市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

ホームエネルギーマネジメント市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、通信技術別(ZigBee、Wi-Fi、Z-Wave、Bluetooth、Home Plugなど)、エンドユーザー別(住宅用、商業用)、展開モード別(クラウドホスト型プラットフォーム、オンプレミス/ローカルゲートウェイ)、および地域別に業界をセグメント化しています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

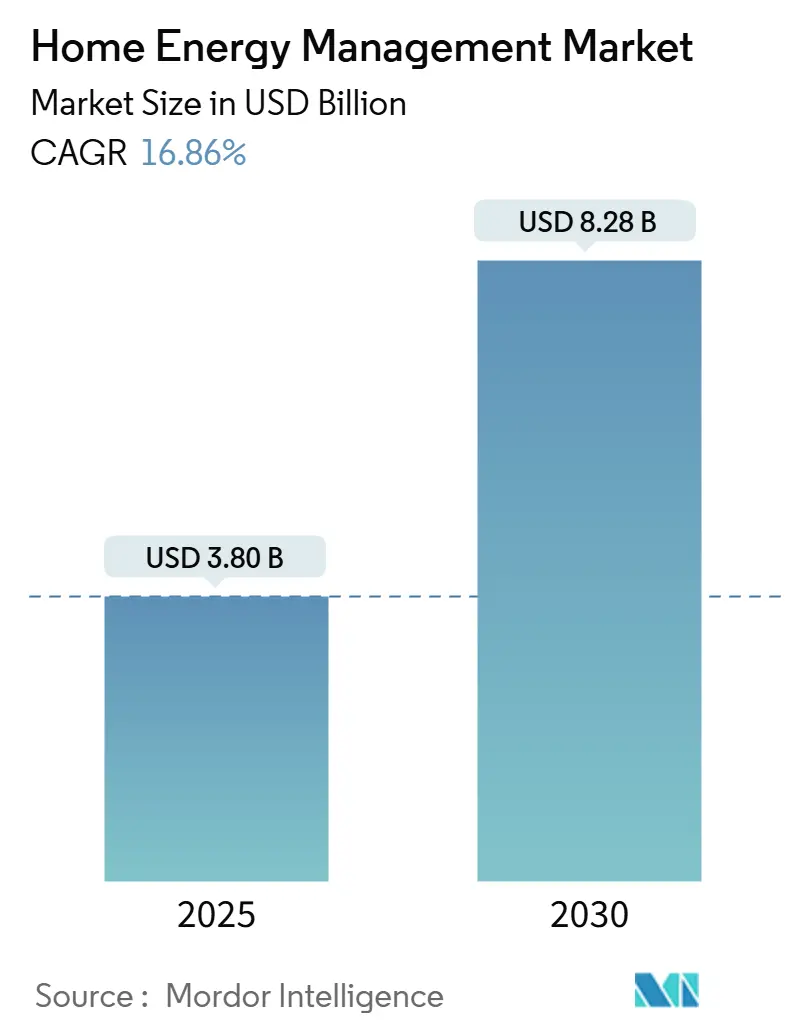

ホームエネルギー管理市場は、2025年には38億米ドルに達し、2030年までに82.8億米ドルに成長すると予測されており、年平均成長率(CAGR)は16.86%と健全な伸びを示しています。地域別では、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場概要

この市場の拡大を牽引する主な要因は、IoTセンサーと接続モジュールの価格下落、より厳格な建築物エネルギー規制、および小売電力料金の上昇です。これらが、住宅におけるインテリジェントな負荷制御と消費洞察への需要を高めています。また、自動デマンドレスポンスを奨励する電力会社によるインセンティブや、屋上太陽光発電および住宅用蓄電システムの普及も、分散型資産と家庭の快適性を調和させる運用層として、コネクテッドプラットフォームの地位を確立しています。主要ベンダーは、ハードウェアとクラウド分析を組み合わせることでサービスベースの収益源を創出しようと努めており、オープンプロトコルイニシアチブはエコシステムロックインの抑制を目指しています。家電メーカー、従来の電気機器OEM、純粋なソフトウェア企業が、新築物件と改修物件の両方を含む市場でシェアを争う中、競争は激化しています。

主要なレポートの要点

* コンポーネント別: 2024年にはハードウェアが市場シェアの61.20%を占めましたが、ソフトウェアは2030年までに16.23%の最速CAGRを記録すると予測されています。

* 技術別: 2024年にはWi-Fiが収益シェアの36.34%を占め、Z-Waveは2030年までに12.00%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には集合住宅が市場規模の46.71%を占めましたが、一戸建て住宅は2030年までに22.00%のCAGRで拡大すると予測されています。

* 設置タイプ別: 2024年には新築が市場規模の63.31%を占めましたが、改修活動は10.11%のCAGRで成長しています。

* 地域別: 2024年には北米が市場シェアの40.00%を占めましたが、アジア太平洋地域は16.00%のCAGRで最も急速に成長している地域です。

市場のトレンドと洞察

市場の成長を促進する要因:

* スマートホーム技術の採用拡大: 家庭におけるスマートデバイスの普及が進み、HVAC、照明、家電製品のオーケストレーションに豊富なデータセットを提供しています。AI駆動型ソフトウェアは、快適性を犠牲にすることなく消費量を10~30%削減し、デバイス所有者の高い満足度が継続的なアップグレードを後押ししています。

* エネルギー効率と持続可能性への注力: 建物は世界のエネルギー需要と炭素排出量の3分の1を占めており、効率性を緩和策の「第一の燃料」と見なす政策が推進されています。高度な建築基準はエネルギー使用量を最大70%削減でき、太陽光発電や蓄電に対する税額控除の拡大は、統合管理のビジネスケースを強化しています。

* IoTセンサー、接続モジュール、クラウドサービスの価格下落: アジア太平洋地域の製造における規模の経済により、センサーと無線モジュールのコストは年間15~20%減少しています。また、コモディティ化されたクラウドインフラは、詳細な消費データの取り込みと分析の運用コストを削減しています。これらの要因がシステム価格を下げ、価格に敏感なセグメントへの参入を可能にし、既存住宅の改修を加速させています。

* エネルギー効率機能を義務付ける建築基準: 規制当局は、効率性を義務的な基準に組み込んでいます。2024年の国際エネルギー保全コード(IECC)は、新築物件のサイトエネルギー節約を7.8%向上させ、スマート制御をコンプライアンスパスとして正式に認めています。EUのエネルギー・スマート家電行動規範も、相互運用可能なデマンドフレキシビリティ機能を規定しており、これらの政策は基本的な需要を保証し、製品設計を合理化しています。

* 屋上太陽光発電の普及: 屋上太陽光発電の普及は、統合型ホームエネルギー管理システムへの需要を促進しています。

* 電気料金の上昇と時間帯別料金制度: 電気料金の上昇と時間帯別料金制度は、消費者が家電製品を積極的に管理し、負荷を低コスト期間にシフトさせる動機付けとなっています。

市場の成長を阻害する要因:

* 初期購入費用と専門家による設置費用: 包括的な全家庭システムは、ハードウェア、電気設備のアップグレード、専門家による試運転に数千ドルの予算を必要とすることが多く、設置費用が請求額の20~40%を占めることもあり、控えめな消費プロファイルの家庭では投資回収期間が長くなります。

* 詳細な家庭消費パターンに関するデータプライバシーの懸念: スマートメーターやサブメーターは、詳細な居住状況やライフスタイルデータを露呈させ、誤用やサイバー侵入の懸念を引き起こします。消費者の大半はリアルタイムの負荷プロファイルの共有に依然として警戒心を持っており、EU GDPRのような厳格な規則は、明示的な同意とデータ処理義務を課し、コンプライアンスコストを増加させています。

* 相互運用性標準の欠如: Zigbee、Z-Wave、Wi-Fi、および独自のプロトコル間の相互運用性の欠如は、エコシステムの発展に影響を与えています。

* 新興経済国における消費者の意識の低さ: アジア太平洋、ラテンアメリカ、MEAの新興市場では、消費者の意識が限定的であることが長期的な課題となっています。

セグメント分析

* コンポーネント別: ハードウェアの優位性とソフトウェアの加速

2024年にはハードウェアがホームエネルギー管理市場シェアの61.20%を占め、スマートメーター、コネクテッド負荷センター、サーモスタット、住宅用バッテリーなどが物理的な基盤を形成しています。新築物件の建築基準にスマート制御が組み込まれることでハードウェアの収益は増加し続けるでしょうが、多くのデバイスがコモディティ化し、価格が下落しているため、その成長率は市場全体よりも緩やかです。対照的に、ソフトウェアは2030年までに16.23%のCAGRで成長しており、クラウドダッシュボード、予測分析、電力会社プログラムとの統合が、初期設置後も価値を拡大させています。ベンダーは、負荷曲線を予測し、料金体系を考慮したスケジューリングを自動化するAIエンジンをバンドルし、顧客が定期的なサービス収益を確保するサブスクリプション契約を選択するよう促しています。サプライヤーは顧客スタックのエンドツーエンド制御を目指し、両セグメントは収束しています。

* 技術別: Wi-Fiがリードし、Z-Waveが追い上げる

2024年の収益の36.34%をWi-Fiが占め、ほぼ普遍的なルーターの普及と、ビデオ診断やファームウェアストリーミングをサポートする高帯域幅に支えられています。Wi-Fiは追加のハブが不要であり、標準的なネットワークツールを通じてリモートでトラブルシューティングできるため、住宅所有者に好まれています。しかし、待機電力消費量が多く、混雑した2.4 GHz帯域ではバッテリー駆動センサーの性能が低下する可能性があります。Z-Waveは12.00%のCAGRで差を縮めており、壁を越えてより遠くまで届くサブ1 GHzリンクと、プライバシーの不安を和らげる必須のSecurity 2暗号化を使用しています。製品設計者は、Zigbee、Thread、および従来の独自の無線を単一のインターフェースに変換できるマルチプロトコルチップをますます採用しており、エコシステムロックインのリスクを低減しています。Matterなどの標準は、ブランド間の互換性をさらに促進し、多数のノードをホストする可能性のある高密度でセンサーが豊富な住宅にとって重要なステップです。

* エンドユーザー別: 集合住宅の規模と一戸建ての自律性

2024年には集合住宅がホームエネルギー管理市場規模の46.71%を占め、不動産開発業者は一括購入と集中試運転を活用してユニットあたりのコストを削減しています。共用エリアのダッシュボードにより、施設管理者は数百の住戸にわたるHVAC、照明、EV充電をベンチマークし最適化でき、ポートフォリオ全体の光熱費削減とグリーンビルディング認証の向上を実現しています。一戸建て住宅は、屋上太陽光発電とバッテリー蓄電を組み合わせることで、光熱費の節約とレジリエンスを追求する住宅所有者により、2030年までに22.00%のCAGRで拡大する勢いを見せています。ユーザーフレンドリーなモバイルアプリとハードウェア価格の下落が学習曲線を平坦化し、機器、設置、サービスを単一の月額支払いにまとめる融資モデルが初期費用への抵抗をなくしています。

* 設置タイプ別: コード駆動の新築が改修イノベーションを刺激

2024年には新築がホームエネルギー管理市場シェアの63.31%を占め、スマート制御をコンプライアンスパスとして扱う建築基準を反映しています。開発業者は、ネイティブな回路レベルの計測機能を備えたパネルを統合し、太陽光発電インバーターの配線を事前に行うことで、追加コストを削減し、将来の撤去作業を不要にしています。改修プロジェクトは10.11%のCAGRで成長しており、既存住宅の約80%が現代の基準を満たしておらず、日常的に電力を浪費しているためです。メーカーは、侵襲的な配線変更を避けるために、メーターカラーアダプター、プラグアンドプレイ回路センサー、負荷センターオーバーレイを提供しています。電力会社の払い戻しや連邦政府のクレジットが材料費のかなりの部分をカバーし、多くの家庭で投資回収期間を10年未満に短縮しています。

地域分析

* 北米: 成熟した流通チャネル、スマートメーターの広範な導入、統合型太陽光発電+蓄電パッケージを優遇する連邦税額控除により、世界の収益を牽引し続けています。住宅ユーザーは、停電時に回路を管理するインテリジェントコントローラーを搭載した全家庭バックアップシステムへの需要を高めています。

* アジア太平洋: 急増する屋上太陽光発電と急速なEV普及のバランスを取るために、柔軟な負荷管理を優先する政府プログラムに支えられ、勢いのある成長エンジンとなっています。中国の野心的な100 GW蓄電目標と日本のグリーン成長戦略は、分散型エネルギー資源と連携したHEMSの現地展開を促進しています。地域でのハードウェア生産によるコスト優位性は、投資回収期間を短縮し、急速に成長する都市部での主流採用を加速させています。

* ヨーロッパ: 厳格な効率性義務と高い電気料金に牽引され、着実な拡大を経験しています。2024年4月のエネルギー・スマート家電行動規範は、相互運用性の期待を正式化し、国境を越えた製品投入を円滑にしています。北欧市場はデジタル対応と高い再生可能エネルギー普及率を活用し、南欧諸国は豊富な太陽光発電の自家消費を最大化するためにHEMSを展開しています。GDPRコンプライアンスは差別化要因であり、実証可能なデータ保護資格を持つプラットフォームが有利です。

競争環境

ホームエネルギー管理市場は、中程度の断片化とプラットフォーム集中への緩やかな傾向が特徴です。シュナイダーエレクトリック、シーメンス、イートン、ハネウェルなどの世界の電気機器大手は、コネクテッド負荷センター、スマートブレーカー、バッテリーインバーターをAI対応ダッシュボードと電力会社グレードのデマンドレスポンスモジュールと組み合わせて提供しています。純粋なソフトウェア企業は、ハードウェアマージンに依存するのではなく、消費洞察を収益化しようと、デバイスに依存しない分析を通じて競争しています。垂直統合が加速しており、OEMはソフトウェア企業を買収または提携し、エコシステムの定着を確保し、定期的なサービス収益を生み出しています。競争上の差別化は、シームレスな試運転、プロトコルの相互運用性、および消費者向けのモバイルインターフェースにかかっています。手頃な価格の改修パッケージ、電力会社が主導するHEMSプログラム、および住宅所有者と効率性による節約を共有するデータ収益化サービスには、未開拓の機会が残されています。

最近の業界動向

* 2024年11月: Trane TechnologiesがBrainBox AIを買収し、住宅および商業用HVAC最適化のための人工知能機能を強化しました。

* 2024年10月: EatonがLunar Energyと提携し、太陽光発電、蓄電、スマート負荷センターを統合したモジュール式ホームエネルギーエコシステムを発表しました。

* 2024年9月: EatonがAbleEdgeソリューションを発表し、従来の負荷センターを相互運用可能なスマートパネルに変換することで、設置時間を短縮し、部品点数を削減しました。

* 2024年9月: 三菱電機がWi-Fi制御アプリを通じてWi-Fiヒートポンプエネルギー監視機能を導入し、リアルタイムのエネルギー消費追跡と温度最適化による最大10%の省エネを可能にしました。

本レポートは、ホームエネルギー管理システム(HEMS)市場の詳細な分析を提供しています。HEMSは、住宅における電力の流れ(負荷、屋上太陽光発電、バッテリー、電気自動車充電器など)を監視、スケジュール、最適化するための接続されたコントローラー、センサー、宅内ディスプレイ、クラウドソフトウェア、モバイルアプリケーションの集合体と定義されています。本調査では、スタンドアロンのスマート電球やネットワークゲートウェイを持たない基本的なプログラム可能サーモスタットは対象外としています。

調査方法論は、一貫した定義、年次更新、および出荷データとの相互検証を通じて、信頼性の高いベースラインを提供することに重点を置いています。これにより、他の公開データとの差異も明確に説明されています。

エグゼクティブサマリーと市場の現状

ホームエネルギー管理市場は、2025年に38億米ドルに達し、2030年までに年平均成長率(CAGR)16.86%で成長し、82.8億米ドルに達すると予測されています。現在、北米が市場最大の地域シェア(40.00%)を占めており、成熟したスマートホームインフラと手厚い連邦政府のインセンティブがその背景にあります。コンポーネント別では、クラウド分析やサブスクリプションサービスへの移行に伴い、ソフトウェアセグメントが16.23%のCAGRで最も急速に成長すると見込まれています。

市場の牽引要因と阻害要因

市場の成長を牽引する主な要因としては、高度なスマートメーターの導入、住宅のエネルギー効率に関する義務的な建築基準、住宅用バッテリー貯蔵コストの急速な低下、グリッド連携型高効率建築物(GEB)プログラム、音声アシスタントによるユーザーエンゲージメントの向上、AIを活用した非侵入型負荷監視(NILM)の採用が挙げられます。特に、2024年国際エネルギー保全コードなどの新しい建築基準は、スマートコントロールをコンプライアンスの経路とし、新規住宅建設における安定した需要を保証しています。

一方で、市場の成長を阻害する要因としては、デバイスと設置にかかる初期費用の高さ、IoTスタックにおけるサイバーセキュリティの脆弱性、断片化した接続標準エコシステム、OECD諸国以外での消費者の認知度の低さが挙げられます。しかし、ハードウェア価格の低下とセキュリティ対策の強化により、これらの課題は緩和されつつあります。

市場のセグメンテーション

市場は多角的に分析されています。コンポーネント別では、ハードウェア(スマートメーター、スマートサーモスタット、エネルギー貯蔵システム、スマートプラグ・コンセント、宅内ディスプレイなど)、ソフトウェア、サービスに分類されます。通信技術別では、ZigBee、Wi-Fi、Z-Wave、Bluetooth、HomePlugなどが含まれます。エンドユーザー別では、住宅(一戸建て、集合住宅)と商業(小規模オフィス/ホームオフィス、小売・ホスピタリティ)に分けられます。展開モード別では、クラウドホスト型プラットフォームとオンプレミス/ローカルゲートウェイがあります。地域別では、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋の主要地域およびその下位区分で詳細に分析されています。

競争環境と市場機会

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Schneider Electric SE、Siemens AG、Honeywell International Inc.、Panasonic Holdings Corporation、Mitsubishi Electric Corporation、Huawei Technologies Co., Ltd.、LG Electronics Inc.など、多数の主要企業がプロファイルされています。市場には、未開拓の領域や満たされていないニーズの評価を通じて、新たな機会が存在します。これらの機会は、技術革新と規制の進化によってさらに拡大する可能性があります。

結論

ホームエネルギー管理市場は、エネルギー効率の向上と持続可能性への意識の高まりを背景に、今後も堅調な成長が期待されます。技術の進歩と政策支援が市場拡大の鍵となる一方で、初期費用とセキュリティ課題への対応がさらなる普及には不可欠です。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度なスマートメーターの導入

- 4.2.2 住宅のエネルギー効率に関する義務的な規定

- 4.2.3 住宅用蓄電池コストの急速な低下

- 4.2.4 グリッド連携型高効率建築物(GEB)プログラム

- 4.2.5 音声アシスタントによるユーザーエンゲージメントの急増

- 4.2.6 AIを活用した非侵入型負荷監視(NILM)の導入

-

4.3 市場の阻害要因

- 4.3.1 高額な初期デバイスおよび設置費用

- 4.3.2 IoTスタックにおけるサイバーセキュリティの脆弱性

- 4.3.3 分断された接続標準エコシステム

- 4.3.4 OECD圏外での消費者の認知度の低さ

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 スマートメーター

- 5.1.1.2 スマートサーモスタット

- 5.1.1.3 エネルギー貯蔵システム

- 5.1.1.4 スマートプラグとコンセント

- 5.1.1.5 家庭内ディスプレイ (IHD)

- 5.1.1.6 その他のハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 通信技術別

- 5.2.1 ZigBee

- 5.2.2 Wi-Fi

- 5.2.3 Z-Wave

- 5.2.4 Bluetooth

- 5.2.5 HomePlug

- 5.2.6 その他の技術

-

5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.1.1 一戸建て住宅

- 5.3.1.2 集合住宅

- 5.3.2 商業用

- 5.3.2.1 小規模オフィス / ホームオフィス

- 5.3.2.2 小売およびホスピタリティ

-

5.4 展開モード別

- 5.4.1 クラウドホスト型プラットフォーム

- 5.4.2 オンプレミス / ローカルゲートウェイ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シュナイダーエレクトリックSE

- 6.4.2 シーメンスAG

- 6.4.3 ハネウェルインターナショナルInc.

- 6.4.4 ゼネラル・エレクトリック・カンパニー

- 6.4.5 パナソニックホールディングス株式会社

- 6.4.6 ジョンソンコントロールズインターナショナルplc

- 6.4.7 三菱電機株式会社

- 6.4.8 ABB Ltd.

- 6.4.9 ルグランSA

- 6.4.10 イートンコーポレーションplc

- 6.4.11 華為技術(ファーウェイ・テクノロジーズ)Co., Ltd.

- 6.4.12 LGエレクトロニクスInc.

- 6.4.13 シュナイダーエレクトリック ソーラー&ストレージ

- 6.4.14 エンフェーズエナジーInc.

- 6.4.15 ソーラーエッジテクノロジーズLtd.

- 6.4.16 OVOエナジーLtd.

- 6.4.17 グリッドポイントInc.

- 6.4.18 タンタラスシステムズCorp.

- 6.4.19 コムバージテクノロジーズInc.

- 6.4.20 センスラボInc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

住宅エネルギー管理とは、家庭における電力、ガス、水道などのエネルギー消費を最適化し、効率的に運用するための取り組み全般を指します。これは、単にエネルギーの使用量を削減するだけでなく、エネルギーの「見える化」を通じて意識改革を促し、太陽光発電などの創エネ設備や蓄電池などの蓄エネ設備と連携させることで、エネルギーの自給自足やレジリエンス向上、さらには電力系統への貢献を目指すものです。具体的には、エネルギー消費の状況をリアルタイムで把握し、家電製品や設備を自動的または手動で制御することで、省エネルギー、光熱費の削減、居住空間の快適性向上、そして地球温暖化対策としてのCO2排出量削減に貢献します。

住宅エネルギー管理にはいくつかの種類やアプローチが存在します。最も代表的なのがHEMS(Home Energy Management System)です。HEMSは、家庭内のエアコン、照明、給湯器、EV充電器、太陽光発電システム、蓄電池など、様々なエネルギー関連機器をネットワークで接続し、一元的に監視・制御するシステムです。これにより、エネルギーの使用状況をタブレットやスマートフォンで確認できるだけでなく、時間帯や電力料金プランに応じて機器の運転を最適化したり、遠隔操作したりすることが可能になります。また、集合住宅やビル全体を対象とするBEMS(Building Energy Management System)や、地域全体でエネルギーを管理するCEMS(Community Energy Management System)といった上位概念も存在し、住宅エネルギー管理はこれらと連携することで、より広範なエネルギー最適化に貢献します。さらに、HEMSのようなシステムを導入せずとも、高効率な家電製品の導入、住宅の高断熱化、省エネ行動の習慣化なども、広義の住宅エネルギー管理に含まれます。

住宅エネルギー管理の主な用途と利点は多岐にわたります。第一に、エネルギーの「見える化」により、無駄な消費を特定し、省エネ行動を促すことで、光熱費の大幅な削減に繋がります。第二に、AIを活用した自動制御により、居住者のライフスタイルや気象条件に合わせて室温や照明を最適化し、快適性を向上させることができます。第三に、太陽光発電システムと蓄電池を組み合わせることで、発電した電力を自家消費し、余剰電力を売電したり、停電時に備えて蓄えたりするなど、エネルギーの自立性を高め、災害時のレジリエンスを向上させます。第四に、電力需要が集中するピーク時間帯に家電の利用を抑制したり、蓄電池から放電したりすることで、電力系統の安定化に貢献し、社会全体のエネルギー効率向上にも寄与します。最後に、エネルギー消費量の削減は、温室効果ガス排出量の削減に直結し、地球温暖化対策に貢献するという環境的な利点も非常に重要です。

住宅エネルギー管理を支える関連技術は急速に進化しています。中核となるのはHEMSコントローラーで、これが各機器からの情報を集約し、制御指令を発します。電力使用量を詳細に計測し、電力会社との間でデータをやり取りするスマートメーターは、HEMSの機能を発揮させる上で不可欠なインフラです。エアコンや冷蔵庫、照明器具などのスマート家電は、HEMSやスマートフォンからの遠隔操作や自動制御を可能にします。また、太陽光発電システムは創エネの主役であり、蓄電池システムは発電した電力や安価な深夜電力を貯蔵し、必要な時に利用する役割を担います。近年では、電気自動車(EV)を家庭用蓄電池として活用するV2H(Vehicle to Home)システムも注目されています。これらの機器間の連携を可能にするのがIoT(Internet of Things)技術であり、収集された膨大なデータを分析し、最適な制御を行うためにAI(人工知能)が活用されています。さらに、住宅自体の性能として、高断熱・高気密化は、そもそもエネルギー消費量を抑えるための基本的な要素であり、ZEH(Net Zero Energy House)の実現には、これらの技術と住宅エネルギー管理が不可欠です。

住宅エネルギー管理の市場背景は、複数の要因によって形成されています。世界的な脱炭素社会への移行と地球温暖化対策の強化は、各国政府が省エネルギーと再生可能エネルギー導入を推進する大きな原動力となっています。日本も2050年カーボンニュートラル目標を掲げ、住宅部門からのCO2排出量削減が喫緊の課題です。また、国際情勢の不安定化によるエネルギー価格の高騰は、家庭における光熱費削減への関心を高め、住宅エネルギー管理システムの導入を後押ししています。電力系統の安定化も重要な要素です。再生可能エネルギーの導入拡大に伴い、電力の需給バランス調整が難しくなっており、各家庭が電力消費を最適化することで、系統全体の安定化に貢献することが期待されています。さらに、自然災害の多発は、停電時にも電力を確保できる蓄電池やV2Hシステムへの需要を高めています。技術面では、IoTやAI技術の発展、スマートメーターの普及、蓄電池の価格低下などが、システムの導入コストを下げ、普及を加速させています。政府によるZEH補助金や省エネリフォーム補助金などの政策的支援も、市場拡大の重要な要因です。

将来の展望として、住宅エネルギー管理はさらなる進化を遂げることが予想されます。AIによる高度な最適化は、居住者の行動パターン、気象予報、電力市場価格、さらには家族構成の変化といった多様なデータを総合的に分析し、よりきめ細やかな自動制御を実現するでしょう。これにより、居住者は意識することなく、常に最適なエネルギー利用が可能になります。また、地域グリッドとの連携が強化され、各家庭のHEMSがCEMSと連携することで、地域全体でのエネルギー融通や需給調整がより効率的に行われるようになります。各家庭の蓄電池やEVが電力系統の調整力として活用されるVPP(Virtual Power Plant:仮想発電所)への参加も一般的になるでしょう。新築住宅においては、HEMSや関連技術が標準装備となる傾向が強まり、住宅の基本的な機能の一部として組み込まれていくと考えられます。蓄積されたエネルギーデータは、パーソナライズされた省エネアドバイスや、機器の故障予知サービスなど、新たな付加価値サービスを生み出す基盤となります。普及に伴い、システムのセキュリティとプライバシー保護はより一層重要視され、強固な対策が求められます。最終的には、住宅エネルギー管理は、快適で持続可能な暮らしを実現し、脱炭素社会の実現に不可欠な技術として、その重要性を増していくことでしょう。