在宅ヘルスケアハブ市場 規模・シェア分析、成長動向・予測(2025年~2030年)

在宅ヘルスハブ市場レポートは、業界を製品・サービス別(スマートフォンベースハブ、スタンドアロンハブ、サービス)、患者モニタリングの種類別(高急性度患者モニタリング、中急性度患者モニタリング、低急性度患者モニタリング)、エンドユーザー別(病院、在宅ケア機関、医療費支払機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

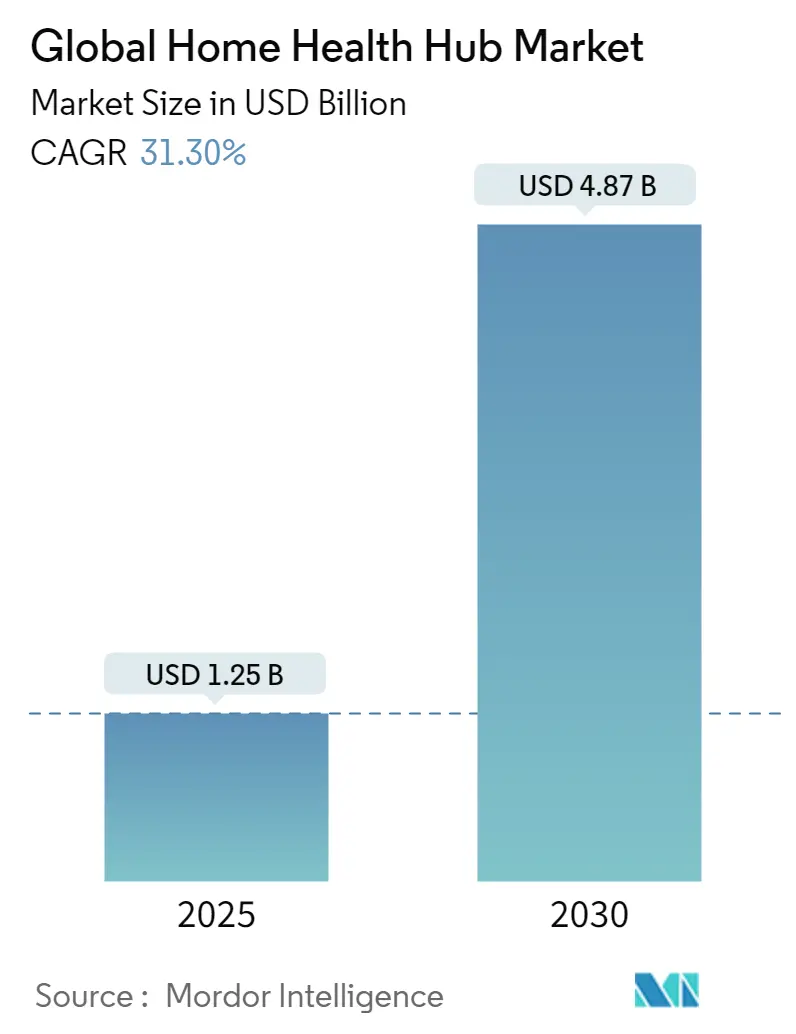

「ホームヘルスハブ市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、世界のホームヘルスハブ市場は、2025年には12.5億米ドルと推定され、2030年には48.7億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は31.3%と見込まれております。本市場は、製品・サービス(スマートフォンベースハブ、スタンドアロンハブ、サービス)、患者モニタリングの種類(高急性期患者モニタリング、中急性期患者モニタリング、低急性期患者モニタリング)、エンドユーザー(病院、在宅医療機関、医療保険者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

市場の主要データ

* 調査期間:2019年~2030年

* 2025年の市場規模:12.5億米ドル

* 2030年の市場規模:48.7億米ドル

* CAGR(2025年~2030年):31.30%

* 最も急速に成長する市場:北米

* 最大の市場:アジア太平洋

* 市場集中度:中程度

COVID-19パンデミックの影響

COVID-19パンデミックは、人員不足と過重労働に苦しむ病院や医療システムに多大な圧力をかけました。このような状況下で、ホームヘルスハブ技術は、患者が自宅で安全に過ごせるようにし、病院、救急治療室、最前線の医療従事者の負担を軽減するのに役立ち、市場にプラスの影響を与えました。2021年8月にLancet Regional Healthに掲載された研究によると、パンデミック開始以来、病院の混雑を緩和し、慢性疾患や非重症のCOVID-19患者が自宅でケアとモニタリングを受けられるようにするため、在宅ケアの需要が大幅に増加しました。これにより、ホームヘルスハブ市場はCOVID-19によって好影響を受けました。

市場の推進要因

ホームヘルスハブ市場は、慢性疾患の増加と高齢者人口の拡大により成長が予測されています。また、スマートフォンの普及拡大と医療費削減への要望の高まりも市場を牽引しています。

世界保健機関(WHO)の2021年7月の更新情報によると、心血管疾患は世界中で主要な死因であり、2019年には世界で1,790万人が心血管疾患で死亡し、これは全死亡者数の約32%に相当します。Global Cancer Observatoryが発表したGlobocan 2020レポートでは、2020年には世界中で推定1,929万件の新規がん症例が診断され、約995万人ががんで死亡しました。さらに、2030年までに新規がん症例数は2,404万件に達すると予測されており、世界中でがんの有病率が増加していることを示しています。

65歳以上の人々は慢性疾患にかかりやすいため、高齢者人口の増加も市場に大きな影響を与えると予想されます。WHOの2021年の事実によると、世界の60歳以上の人口の割合は、2015年から2050年の間に約12%から22%へとほぼ倍増する見込みです。2050年までに、世界の高齢者の80%が低・中所得国に居住するとされています。

さらに、市場プレーヤーによる様々な戦略的活動も、予測期間中に市場を押し上げると予想されます。例えば、2022年3月には、グローバルな接続性およびインターネットサービスプロバイダーであるVEON Ltd.が、バングラデシュのモバイルオペレーターであるBanglalinkが同国初の統合デジタルヘルスプラットフォーム「Health Hub」を立ち上げたと発表しました。

市場の抑制要因

しかしながら、セキュリティとプライバシーに関する懸念、および償還の問題が市場の成長を制限する可能性があります。

主要な市場トレンド

1. スマートフォンベースのセグメントが市場を牽引

デジタルプラットフォームであるスマートフォンの普及拡大は、スマートフォンベースハブ分野の成長を促進し、現在、この分野が最大の市場シェアを占めています。スマートフォンベースハブには、専用のスマートフォンやタブレットにダウンロードできるモバイルプログラム(Android、iOS、Linux、Windows)が必要です。先進国ではスマートフォンやタブレットがインターネット接続の主要な手段となっており、発展途上国でもその利用が増加しています。

スマートフォンの利用増加と高速モバイルネットワークの継続的な成長により、患者情報へのアクセスを向上させるためのモバイルプラットフォームの利用が拡大しています。意識とアクセシビリティの向上に伴い、スマートフォン対応のホームヘルスハブの人気が高まると予想されます。スマートフォン技術とインターネットへの嗜好の高まり、およびスマートフォンベースのヘルスハブへの需要の増加が市場成長を後押しすると見られています。

Eurostatの2022年12月の更新データによると、2021年までにEUのインターネットアクセスを持つ世帯の割合は92%に上昇し、2011年(72%)と比較して20ポイント増加しました。さらに、2021年にはEUの世帯の90%がブロードバンドインターネットアクセスを利用しており、2011年(65%)と比較して25ポイント増加しています。

また、主要市場プレーヤーによる製品発売も、予測期間中に市場を押し上げると予想されます。例えば、2022年3月には、インドのスタートアップ企業GRS Indiaが、災害時や医療緊急時に安定した酸素供給が可能なスマートフォンベースのポータブル酸素キットを発売しました。

2. 北米が市場を支配し、予測期間中もその傾向が続く見込み

高度な技術の採用率の高さ、慢性疾患や生活習慣病の蔓延、医療費の増加、医師不足、より良い医療サービスへの需要の高まりといった要因が、北米が世界の市場で大きなシェアを占める要因となっています。

Globocan 2020レポートによると、2020年には米国で推定228万件の新規がん症例が診断され、約61万人が死亡しました。2020年に米国で最も一般的ながんは、乳がん、肺がん、前立腺がん、結腸がんでした。

さらに、医療費の増加と可処分所得の成長も、世界中のホームヘルスハブ市場を牽引しています。PETERSON-KFF Health System Trackerが2022年2月に発表したデータによると、米国の医療費は2020年に9.7%増加して4.1兆米ドルに達しました。これは2019年の4.3%増よりもはるかに速いペースです。2020年の加速は、主にCOVID-19パンデミックへの対応として発生した連邦政府の医療支出が36.0%増加したことによるものです。

また、2020年10月にNational Library of Medicineに掲載された研究によると、米国は2020年までに100万人以上の看護師不足に直面する可能性があります。このように、国内の医療従事者不足の増加がホームヘルスハブの採用を促進しています。

競争環境

競争の性質は、技術革新とより良い治療のための新しいデバイスの迅速な採用によって影響を受けています。さらに、主要な競合他社が将来的にグローバルな展開、戦略的提携、パートナーシップ、製品リリースに注力するにつれて、競争は激化するでしょう。

主要な市場プレーヤーには、OnKöl、INSUNG INFORMATION CO, LTD.、IDEAL LIFE INC.、iHealth Labs Inc.、Honeywell International Inc.、Vivify Health, Inc.、Lamprey Networks、Koninklijke Philips N.V.、Inhealthcare、Capsule Technologies Inc.などが挙げられます。

最近の業界動向

* 2022年3月:グローバルな接続性およびインターネットサービスプロバイダーであるVEON Ltd.は、バングラデシュのモバイルオペレーターであるBanglalinkが、同国初の統合デジタルヘルスプラットフォーム「Health Hub」を立ち上げたと発表しました。

* 2021年1月:Philipsは、Capsule Technologies, Inc.を買収し、病院向け入院患者ケア管理ソリューションにおけるリーダーシップを拡大しました。

本レポートは、グローバルホームヘルスハブ市場に関する詳細な分析を提供しています。ホームヘルスハブとは、患者の電子機器を通じて医療提供者と患者を繋ぎ、慢性疾患の管理を積極的に支援することで、医療成果の向上を目指すソフトウェアプラットフォームと定義されています。コネクテッドホームおよびモバイル技術の著しい進歩により、患者からのデータ収集の効率化と自動化が進み、病院と患者の連携が強化され、より質の高い医療提供に貢献しています。

市場規模に関して、グローバルホームヘルスハブ市場は2024年に8.6億米ドルと推定され、2025年には12.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)31.30%で成長し、2030年には48.7億米ドルに達すると見込まれております。

市場の成長を牽引する主な要因としては、高齢者人口の増加とそれに伴う慢性疾患の有病率の上昇、医療費削減の必要性、そして医療専門家の不足が挙げられます。これらの要因が、ホームヘルスハブの導入を促進しています。一方で、市場の成長を阻害する要因としては、セキュリティとプライバシーに関する懸念、および償還問題が存在します。また、市場の競争環境を分析するため、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も実施されています。

本市場は、製品およびサービス、患者モニタリングの種類、エンドユーザー、および地域によって詳細にセグメント化されています。

製品およびサービス別では、スマートフォンベースのハブ、スタンドアロンハブ、およびサービスに分類されます。

患者モニタリングの種類別では、高急性期、中急性期、低急性期の患者モニタリングに分けられます。

エンドユーザー別では、病院、在宅医療機関、医療費支払者(ヘルスケアペイラー)が含まれます。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が対象となっており、各地域の主要国についても分析が行われています。特に、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、北米地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

競争環境においては、Lamprey Networks、iHealth Lab、Koninklijke Philips N.V.、Inhealthcare、Capsule Technologies Inc.などが主要な企業として挙げられており、これらの企業の事業概要、財務状況、製品と戦略、最近の動向が分析されています。

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場発展の方向性が示されています。この市場は、高齢化社会の進展と技術革新を背景に、今後も大きな成長が期待される分野であり、医療提供の効率化と質の向上に不可欠な役割を果たすと考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加とそれに伴う慢性疾患の有病率の増加

- 4.2.2 医療費削減の必要性

- 4.2.3 医療専門家の不足

-

4.3 市場の阻害要因

- 4.3.1 セキュリティとプライバシーに関する懸念

- 4.3.2 償還の問題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 100万米ドル)

-

5.1 製品およびサービス別

- 5.1.1 スマートフォンベースのハブ

- 5.1.2 スタンドアロンハブ

- 5.1.3 サービス

-

5.2 患者モニタリングの種類別

- 5.2.1 高度急性期患者モニタリング

- 5.2.2 中等度急性期患者モニタリング

- 5.2.3 低度急性期患者モニタリング

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 在宅介護機関

- 5.3.3 医療費支払者

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Honeywell International,

- 6.1.2 Lamprey Networks,

- 6.1.3 iHealth Lab

- 6.1.4 Capsule Technologies Inc.,

- 6.1.5 Pfizer Inc.,

- 6.1.6 Inhealthcare,

- 6.1.7 Qualcomm Technologies, Inc.,

- 6.1.8 Encompass Health Corporation,

- 6.1.9 OceanWP,

- 6.1.10 MyVitalz LLC,

- 6.1.11 Koninklijke Philips N.V.,

- 6.1.12 HiCare Pvt. Ltd,

- 6.1.13 Health Hub Vienna,

- 6.1.14 Technologies Inc.,

- 6.1.15 Vivify Health, Inc.,

- 6.1.16 OnKOI

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

在宅ヘルスケアハブとは、自宅で健康管理や医療サービスを効率的かつ包括的に提供・管理するための中心的なシステムやプラットフォームを指します。これは、様々な医療機器、センサー、情報システム、そしてサービスを統合し、患者さん、ご家族、介護者、そして医療専門家が連携するための拠点となります。その目的は、利用者の自立した生活を支援し、病気の予防、慢性疾患の管理、そして遠隔医療の提供を通じて、質の高い在宅ケアを実現することにあります。単なる機器の集合体ではなく、情報とサービスが有機的に結びつくことで、個々のニーズに応じたパーソナライズされたヘルスケア体験を提供し、自宅での安心と安全を確保する上で不可欠な役割を担います。

在宅ヘルスケアハブにはいくつかの種類があります。まず、「デバイス中心型」は、スマートスピーカーや専用のヘルスケアデバイス自体がハブ機能を持つものです。これらはバイタルサインモニターや活動量計などと連携し、データを収集・送信します。次に、「ソフトウェア/プラットフォーム中心型」は、スマートフォンアプリやクラウドベースのプラットフォームが中心となり、様々なデバイスから集められたデータを統合・分析し、利用者や医療従事者に情報を提供する形態です。さらに、「サービス連携型」は、訪問看護、リハビリテーション、配食サービスなど、複数の在宅ケアサービスを中央で調整・管理し、利用者のニーズに合わせて最適なサービスを提供するモデルです。多くの場合、これらの要素が複合的に組み合わされた「ハイブリッド型」が採用されており、ハードウェアとソフトウェア、そして人的サービスが連携することで、より包括的なケアを提供します。

在宅ヘルスケアハブの用途は多岐にわたります。最も基本的な用途は、血圧、血糖値、心拍数などのバイタルサインや、活動量、睡眠パターンといった生活習慣の「遠隔モニタリング」です。これにより、異常の早期発見や慢性疾患の管理が容易になります。また、服薬時間のリマインダーや服薬状況の記録を支援する「服薬管理」、医師や看護師とのビデオ通話による「オンライン診療・遠隔相談」も重要な機能です。緊急時には、転倒検知センサーや緊急通報ボタンと連携し、迅速な「緊急対応」を可能にします。さらに、訪問看護やリハビリのスケジュール調整、ケアチーム内での情報共有を円滑にする「ケア連携」、個別の健康アドバイスや運動プログラムを提供する「健康教育・ウェルネス支援」なども含まれます。スマートホーム技術と連携し、照明や空調の自動調整、見守り機能など、日常生活動作(ADL)や手段的日常生活動作(IADL)の支援を行うことも可能です。

在宅ヘルスケアハブを支える技術は多岐にわたります。まず、「IoT(モノのインターネット)」は、ウェアラブルデバイス、スマートホーム機器、医療機器などをインターネットに接続し、データを収集する基盤となります。次に、「AI(人工知能)」は、収集された膨大なデータから異常を検知したり、健康状態の変化を予測したり、個別の健康アドバイスを生成したりする上で不可欠です。データの安全な保存、処理、共有には「クラウドコンピューティング」が用いられ、リアルタイムでのデータ伝送や高画質なビデオ通話には「5Gなどの高速通信技術」が貢献します。また、大量のデータを分析し、傾向を把握したり、ケアの質を向上させたりするためには「ビッグデータ分析」が重要です。利用者のプライバシーと機密性の高い医療情報を保護するためには、「サイバーセキュリティ技術」が不可欠であり、高齢者を含む多様な利用者が容易に操作できるよう「UI/UXデザイン」も重要な要素となります。これらの技術が複合的に連携することで、在宅ヘルスケアハブは高度な機能を実現しています。

在宅ヘルスケアハブの市場が拡大している背景には、いくつかの要因があります。最も大きな要因は、世界的な「高齢化の進展」です。これにより、医療費の増大や医療機関の負担増加が懸念されており、自宅での質の高いケアへのニーズが高まっています。また、「医療費抑制」の観点からも、高額な入院治療から、より費用対効果の高い在宅ケアへのシフトが求められています。IoT、AI、高速通信といった「技術革新」が成熟し、在宅での高度なヘルスケアサービス提供が可能になったことも大きな推進力です。さらに、新型コロナウイルス感染症のパンデミックは、遠隔医療やデジタルヘルスケアソリューションの導入を加速させました。患者さん自身が自身の健康管理に積極的に関わりたいという「患者エンパワーメント」の意識の高まりや、医療従事者不足への対応策としても、在宅ヘルスケアハブへの期待が高まっています。政府による在宅医療推進やデジタル化への政策支援も、市場成長を後押ししています。

在宅ヘルスケアハブの今後の展望は非常に明るいものがあります。将来的には、異なるメーカーのデバイスやサービス間での「さらなる統合と相互運用性」が進み、よりシームレスなデータ連携が実現されるでしょう。AIの進化により、個々の利用者の生活習慣や健康状態に合わせた「超パーソナライズされたケアプラン」や、病気の発症を未然に防ぐ「予測医療」が一般化すると考えられます。基本的なモニタリング機能に加えて、メンタルヘルスサポート、リハビリテーション、社会的孤立の解消を目的としたコミュニケーション支援など、提供される「サービスの範囲も拡大」していくでしょう。一方で、データのプライバシー保護、セキュリティ対策、デジタルデバイドの解消、そして既存の医療システムとの連携といった「課題」も存在します。これらの課題を克服し、倫理的な側面にも配慮しながら、在宅ヘルスケアハブは、誰もが安心して自宅で質の高いケアを受けられる社会の実現に不可欠な存在となっていくことでしょう。