世界の在宅医療市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは世界の在宅医療産業分析を網羅しており、製品タイプ別(製品、サービス、ソフトウェア)、適応症別(心血管疾患、糖尿病など)、および地域別に分類されています。上記の各セグメントの金額は米ドル(USD)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「世界の在宅医療市場規模、動向、予測2030」に関する詳細な概要をご報告いたします。

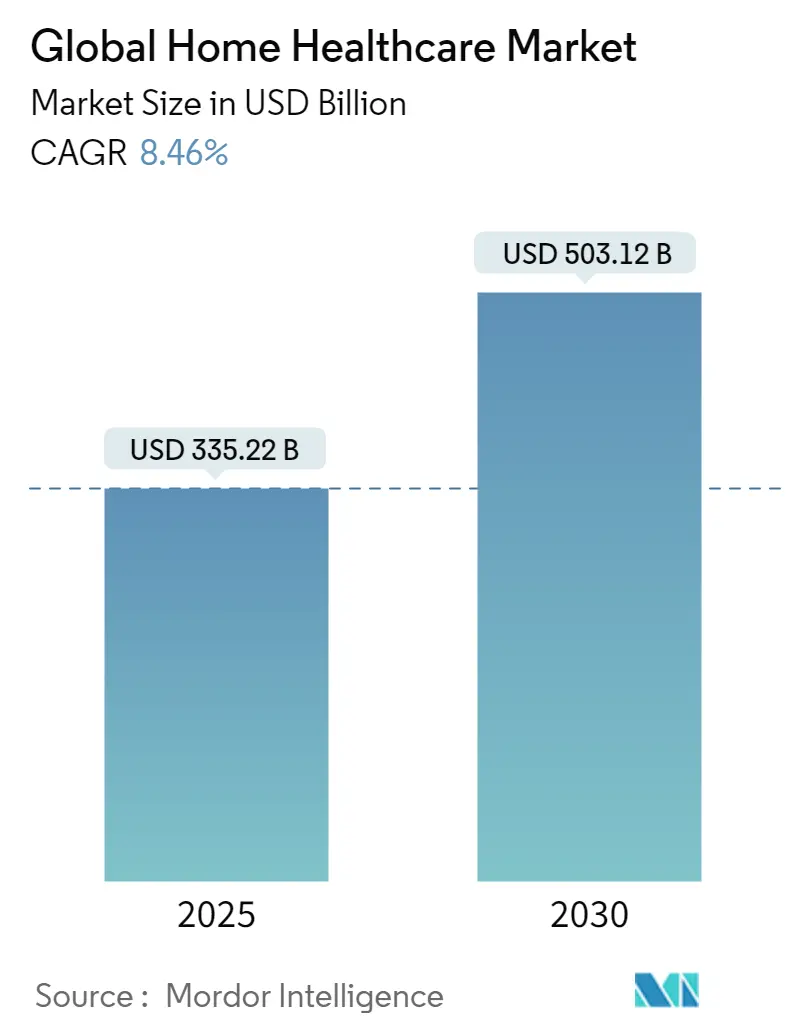

1. 市場規模とシェアの概要

世界の在宅医療市場は、2025年には3,352.2億米ドルと推定されており、2030年までに5,031.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.46%を見込んでおります。

この成長は、急速な高齢化、遠隔患者モニタリングに対する償還範囲の拡大、そしてAI対応のコネクテッドデバイスにおける継続的なイノベーションという3つの要因に支えられています。これにより、医療提供の場が病院から家庭へと移行しています。現在、北米が在宅医療市場を牽引しており、収益シェアは45.50%に達しています。これは、長年にわたる価値ベースの支払いモデルと洗練されたケア連携インフラに支えられています。一方、アジア太平洋地域は最も急速な成長を遂げており、政府によるデジタルヘルス改革の推進と家計所得の増加により、予測期間中に12.45%のCAGRを記録すると見込まれています。市場の競争は激化しており、大手保険会社は総医療費を管理するために在宅医療資産を垂直統合し、ソフトウェアベンダーは予測分析を組み込み、一時的なサービスを積極的な健康管理へと変革しようと競い合っています。

市場集中度は中程度であり、主要企業にはFresenius SE & Co KGaA、F. Hoffmann-La Roche AG、Apple Inc、Resmed Inc、Amwellなどが挙げられます。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 2024年にはサービスが在宅医療市場シェアの53.50%を占め、ソフトウェアは2030年までに9.10%のCAGRで成長すると予測されています。

* サービスタイプ別: 2024年には熟練看護が在宅医療市場の48.30%を占め、リハビリテーション療法は2030年までに9.56%のCAGRで拡大すると予測されています。

* 適応症別: 2024年には心血管疾患が在宅医療市場に27.7%貢献し、糖尿病は2025年から2030年の間に10.96%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が45.50%の収益シェアで市場を支配し、アジア太平洋地域は2030年までに12.45%の最も強いCAGRを記録すると予測されています。

2. 市場の動向と洞察

市場成長の促進要因

在宅医療市場の成長を牽引する主な要因は以下の通りです。

* 高齢化社会における慢性疾患ケアの需要増加: 高齢化が進む中、多くの高齢者が自宅での生活を望み、複数の慢性疾患を抱えています。在宅ケアプログラムは、不必要な入院を抑制し、患者の生活の質を向上させ、医療システム全体の負担を軽減します。

* 技術の進歩と遠隔医療の普及: ウェアラブルデバイス、スマートセンサー、遠隔モニタリングシステムなどの技術革新により、自宅での患者の状態監視とケア提供が容易になりました。これにより、患者は自宅にいながら専門的な医療サポートを受けられるようになり、在宅医療の適用範囲が拡大しています。

* 医療費削減への圧力: 病院での長期滞在は高額な医療費を伴います。在宅医療は、病院でのケアと比較して費用対効果が高い場合が多く、政府や保険会社は医療費削減のために在宅ケアへの移行を奨励しています。

* 患者の快適性と自立への志向: 多くの患者は、慣れ親しんだ自宅環境で治療を受け、可能な限り自立した生活を送ることを望んでいます。在宅医療は、このニーズに応え、患者中心のケアを提供することで、患者満足度を高めます。

市場成長の抑制要因

在宅医療市場の成長を妨げる可能性のある要因は以下の通りです。

* 熟練した医療専門家の不足: 在宅医療の需要が増加する一方で、質の高い在宅ケアを提供できる熟練した看護師やセラピストなどの医療専門家が不足しています。これは、特に地方や遠隔地でのサービス提供に課題をもたらします。

* 償還ポリシーと保険適用範囲の課題: 在宅医療サービスに対する保険の償還ポリシーは国や地域によって異なり、複雑な場合があります。十分な保険適用がない場合、患者にとって在宅ケアが高額になり、利用が制限される可能性があります。

* 技術統合とデータセキュリティの懸念: 遠隔医療やデジタルヘルス技術の導入は進んでいますが、異なるシステム間の相互運用性や、患者データのプライバシーとセキュリティの確保に関する懸念が残っています。

* 患者と介護者の教育不足: 在宅医療の利点や利用可能なサービスについて、患者やその家族、介護者が十分に理解していない場合があります。適切な情報提供と教育が不足していると、在宅ケアの利用が進まない可能性があります。

市場機会

在宅医療市場における主な機会は以下の通りです。

* 慢性疾患管理プログラムの拡大: 糖尿病、心疾患、COPDなどの慢性疾患を持つ患者向けの専門的な在宅管理プログラムは、再入院率を減らし、患者の生活の質を向上させる大きな機会を提供します。

* 遠隔医療とAIの活用: 遠隔モニタリング、バーチャルコンサルテーション、AIを活用した予測分析などの技術は、在宅ケアの効率性と有効性を大幅に向上させ、よりパーソナライズされたケアプランの作成を可能にします。

* 予防的ケアとウェルネスサービスの統合: 在宅医療は、病気の治療だけでなく、予防的ケアやウェルネスサービス(栄養指導、運動プログラム、メンタルヘルスサポートなど)を統合することで、より包括的なヘルスケアモデルへと進化する可能性があります。

* 新興市場での成長: アジア太平洋地域やラテンアメリカなどの新興市場では、医療インフラの改善と高齢化の進展に伴い、在宅医療サービスの需要が急速に高まっています。これらの地域は、将来の市場成長の大きな原動力となるでしょう。

市場の課題

在宅医療市場が直面する主な課題は以下の通りです。

* 規制環境の複雑さ: 在宅医療サービスに関する規制は国や地域によって異なり、常に変化しています。企業はこれらの複雑な規制に準拠し、サービス提供の品質と安全性を確保する必要があります。

* 質の高いケアの維持: 遠隔地や多様な患者層に対して一貫して質の高いケアを提供することは、在宅医療プロバイダーにとって大きな課題です。標準化されたプロトコルと継続的なスタッフ研修が不可欠です。

* 技術へのアクセスとデジタルデバイド: 特に高齢者や経済的に恵まれない層において、遠隔医療やデジタルヘルス技術へのアクセスが限られている場合があります。デジタルデバイドを解消し、すべての患者が技術の恩恵を受けられるようにすることが重要です。

* 緊急時の対応と連携: 在宅環境での緊急事態発生時における迅速な対応と、病院や他の医療機関との円滑な連携は、在宅医療の信頼性を高める上で不可欠な要素です。

3. 主要企業と競争環境

在宅医療市場の主要企業は、サービスの提供範囲、技術革新、地域的なプレゼンスにおいて競争しています。主な企業には以下が含まれます。

* Fresenius SE & Co. KGaA: 腎臓病治療と在宅透析サービスで世界的に知られています。

* LHC Group, Inc.: 在宅医療、ホスピスケア、コミュニティベースのサービスを提供しています。

* Amedisys, Inc.: 在宅医療、ホスピス、パーソナルケアサービスに特化しています。

* Encompass Health Corporation: リハビリテーション病院と在宅医療サービスを提供しています。

* Kindred Healthcare, LLC: 長期急性期ケア病院と在宅医療サービスを展開しています。

* B. Braun Melsungen AG: 医療製品とサービスを提供し、在宅ケアソリューションも手掛けています。

* Baxter International Inc.: 腎臓病、病院製品、在宅医療製品を提供しています。

* Medtronic plc: 医療技術企業であり、在宅医療向けのデバイスやソリューションも開発しています。

* Koninklijke Philips N.V.: ヘルスケア技術企業として、在宅モニタリングや遠隔医療ソリューションを提供しています。

* ResMed Inc.: 睡眠時無呼吸症候群やCOPDなどの呼吸器疾患向け医療機器と在宅ケアソリューションを提供しています。

これらの企業は、M&A、戦略的提携、新製品・サービス開発を通じて市場シェアを拡大し、競争優位性を確立しようとしています。特に、デジタルヘルス技術や遠隔医療プラットフォームへの投資が活発化しており、患者中心の統合型ケアモデルへの移行が進んでいます。

4. 結論と将来展望

在宅医療市場は、高齢化社会の進展、慢性疾患の増加、技術革新、そして医療費削減への圧力という複数の要因に牽引され、今後も力強い成長を続けると予測されます。特に、遠隔医療とAIの統合は、在宅ケアの提供方法を根本的に変革し、よりパーソナライズされ、効率的で、アクセスしやすい医療サービスを実現するでしょう。

しかし、熟練した医療専門家の不足、複雑な規制環境、償還ポリシーの課題、そして技術へのアクセス格差といった課題も存在します。これらの課題を克服するためには、政府、医療機関、テクノロジー企業、保険会社が連携し、持続可能な在宅医療エコシステムを構築する必要があります。

将来的には、在宅医療は病院や診療所でのケアとシームレスに連携し、予防から治療、リハビリテーション、終末期ケアまでを網羅する、より包括的なヘルスケアシステムの中核を担うようになるでしょう。患者が自宅で質の高いケアを受けられる環境を整備することは、個人の健康と幸福だけでなく、社会全体の医療システムの持続可能性にとっても不可欠です。

本レポートは、ホームヘルスケア市場の現状、将来予測、主要な推進要因と抑制要因、競争環境、および詳細な調査方法論を包括的に分析しています。

1. 市場の定義と範囲

本調査におけるホームヘルスケア市場は、患者の自宅で提供される医療機器、デジタルツール、対面またはテクノロジーを活用した臨床サービス(熟練看護、リハビリテーション療法、緩和ケア、遠隔モニタリングハードウェア、関連消耗品など)の総額として定義されています。病院内での短期滞在型「ホスピタル・アット・ホーム」プログラムは、本調査の対象外です。

2. 市場の状況

2.1 市場の推進要因

ホームヘルスケア市場の成長を牽引する主な要因は以下の通りです。

* 高齢化社会と慢性疾患ケアの需要増加: 世界的な高齢化の進展に伴い、慢性疾患を持つ高齢者に対する在宅ケアの需要が高まっています。

* 遠隔患者モニタリング(RPM)に対する償還制度の拡大: 遠隔患者モニタリングサービスに対する保険償還の拡大が、在宅ケアの普及を後押ししています。

* AI対応コネクテッドデバイスによる予防的在宅ケアの加速: AIを搭載したコネクテッドデバイスの導入により、リアルタイムデータの収集と分析が可能となり、緊急訪問や再入院を減らす予防的な在宅ケアが促進されています。

* 可処分所得の増加と外科手術件数の増加: 可処分所得の増加と外科手術の増加が、術後の回復期における在宅ケアの選択肢を広げています。

* 急性期ケアの「ホスピタル・アット・ホーム」モデルへの移行: 急性期ケアの一部が「ホスピタル・アット・ホーム」モデルへと移行する傾向が見られ、在宅での高度な医療提供が進んでいます。

* 新興市場における在宅ケアプラットフォームへのベンチャー資金流入: 新興市場において、在宅ケアプラットフォームへのベンチャー投資が活発化しており、市場の拡大を支援しています。

2.2 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 発展途上国・未開発国における認知度不足: これらの地域では、在宅ケアの利点や利用可能性に関する認知度がまだ低い状況です。

* 熟練した在宅ケア看護師の不足: 世界的に熟練した在宅ケア看護師が不足しており、サービス提供能力の制約となっています。

* ホームIoT医療機器に関するサイバーセキュリティとプライバシーの懸念: 在宅で使用されるIoT医療機器の普及に伴い、データセキュリティと患者のプライバシー保護に関する懸念が高まっています。

* 在宅医療機関に対する償還率の不確実性と削減: 在宅医療機関への償還率の不確実性や削減は、事業運営に影響を与える可能性があります。

3. 市場規模と成長予測

ホームヘルスケア市場は、2025年には3,352.2億米ドルに達し、2030年までには5,031.2億米ドルに成長すると予測されています。特にアジア地域は、急速な高齢化とデジタルヘルス改革の支援により、2030年までに年平均成長率(CAGR)12.45%と、他のどの地域よりも速い成長を遂げると見込まれています。

3.1 製品タイプ別セグメンテーション

市場は主に以下の製品タイプに分類されます。

* 製品: 治療機器(インスリン投与デバイス、在宅IV機器、在宅透析機器、在宅人工呼吸器・ネブライザー、CPAP・BiPAPデバイスなど)、診断・モニタリング機器(血糖モニター、血圧モニター、パルスオキシメーター、ホルター・ECGモニター、デジタル体温計など)、移動補助機器(車椅子、歩行器・歩行補助車、モビリティスクーターなど)。

* サービスタイプ: 熟練看護サービス、理学療法、作業療法、言語療法、ホスピス・緩和ケア、非熟練パーソナルケア、呼吸療法サービス、遠隔医療・遠隔在宅ケアサービスなど。特にリハビリテーション療法は、機能回復への報酬制度や遠隔リハビリ技術の進歩により、年平均成長率9.56%で最も急速に拡大しているサービス分野です。

* ソフトウェア: エージェンシー管理ソフトウェア、臨床管理・EHRソフトウェア、遠隔患者モニタリングプラットフォームなど。

3.2 適応症別セグメンテーション

市場は、心血管疾患、糖尿病、呼吸器疾患、がん、創傷ケア、神経疾患などの適応症別に分析されています。

3.3 地域別セグメンテーション

市場は、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)にわたって分析されています。

4. 競争環境

レポートでは、Koninklijke Philips N.V.、GE HealthCare Technologies Inc.、Fresenius Medical Care AG & Co. KGaA、Amedisys Inc.、LHC Group, Inc.、Bayada Home Health Care、Kindred at Home (Humana Inc.)、ResMed Inc.、Omron Healthcare Co., Ltd.、Abbott Laboratoriesなど、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などが含まれています。

5. 市場機会と将来展望

AI対応のコネクテッドデバイス(連続血糖モニターやレーダーベースのバイタルサインセンサーなど)は、リアルタイムデータを臨床医に提供し、緊急訪問や再入院を減らす予防的介入を可能にすることで、在宅医療の提供方法を変革しています。また、大手保険会社が在宅医療機関を買収する動きは、ケアの全ポイントを管理し、総エピソードコストを抑制し、リスク調整と会員満足度を向上させるための垂直統合戦略の一環と見られています。

6. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 北米、ヨーロッパ、主要アジア諸国の在宅医療機関のディレクター、注入看護師、RPMプラットフォームベンダー、地域償還担当者との構造化された対話を通じて、サービスミックスの変化、価格分散、現実的な導入曲線に関する貴重な洞察を得ています。

* デスク調査: OECDの医療費支出表、WHOのグローバルヘルスオブザーバトリーの在宅ケア指標、U.S. CMSの在宅医療PPSファイル、Eurostatの長期ケア活動、日本の厚生労働省の介護保険統計など、公開されているデータセットから基礎的な数値を収集しています。また、医療技術企業や在宅ケア事業者の年次報告書、特許動向、輸入データなども活用し、データクリーニングと変数チェックを行っています。

* 市場規模算出と予測: 公的および民間の在宅ケア支出を、年齢層の有病率、慢性疾患の発生率、平均エピソード費用を基準として、本調査の製品およびサービス範囲に合わせたトップダウンアプローチで再構築しています。同時に、血糖測定器、携帯型人工呼吸器、創傷ケアキットのサプライヤーの集計や、訪問回数に償還額を乗じたボトムアップアプローチも採用し、予測の信頼性を高めています。モデルの主要な推進要因には、65歳以上の人口増加、在宅注入エピソード量、RPMデバイスの出荷台数、看護師の時間給インフレ、CMSの償還制度更新などが含まれ、多変量回帰分析とシナリオチェックを通じて予測されています。

* データ検証と更新サイクル: 調査結果は、差異の閾値、ピアレビュー、異常値のチェックを経て承認されます。本レポートは12ヶ月ごとに更新され、償還制度や技術に大きな変化があった場合には中間調整が行われます。

本レポートのベースラインは、明確に定義されたスコープ、トップダウンとボトムアップを組み合わせたモデリング、および年間更新サイクルにより、予算編成や戦略的計画に必要な安定した情報を提供しています。競合他社の見積もりと比較しても、本レポートの慎重に設定された範囲と二重経路モデリングが、信頼性の高いベースラインを確立していることが示されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会が慢性期ケアの在宅需要を促進

- 4.2.2 遠隔患者モニタリングに対する償還の拡大

- 4.2.3 AI対応のコネクテッドデバイスが積極的な在宅ケアを加速

- 4.2.4 可処分所得の増加と外科手術件数の増加

- 4.2.5 急性期ケアのエピソードの「在宅病院」モデルへの移行

- 4.2.6 新興市場における在宅ケアプラットフォームへのベンチャー資金の急増

-

4.3 市場の阻害要因

- 4.3.1 発展途上国および未開発国における認知度の低さ

- 4.3.2 熟練した在宅ケア看護師の不足

- 4.3.3 家庭用IoT医療機器に関するサイバーセキュリティ&プライバシーの懸念

- 4.3.4 在宅医療機関に対する償還率の不確実性&削減

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 製品

- 5.1.1.1 治療機器

- 5.1.1.1.1 インスリン送達装置

- 5.1.1.1.2 在宅IV機器

- 5.1.1.1.3 在宅透析機器

- 5.1.1.1.4 在宅人工呼吸器およびネブライザー

- 5.1.1.1.5 CPAPおよびBiPAP装置

- 5.1.1.2 診断・監視装置

- 5.1.1.2.1 血糖値モニター

- 5.1.1.2.2 血圧計

- 5.1.1.2.3 パルスオキシメーター

- 5.1.1.2.4 ホルターおよび心電図モニター

- 5.1.1.2.5 デジタル体温計

- 5.1.1.3 移動補助装置

- 5.1.1.3.1 車椅子

- 5.1.1.3.2 歩行器およびロレーター

- 5.1.1.3.3 電動車椅子

- 5.1.2 サービスタイプ

- 5.1.2.1 熟練看護サービス

- 5.1.2.2 理学療法

- 5.1.2.3 作業療法

- 5.1.2.4 言語療法

- 5.1.2.5 ホスピスおよび緩和ケア

- 5.1.2.6 非熟練パーソナルケア

- 5.1.2.7 呼吸療法サービス

- 5.1.2.8 遠隔医療および遠隔在宅ケアサービス

- 5.1.3 ソフトウェア

- 5.1.3.1 エージェンシー管理ソフトウェア

- 5.1.3.2 臨床管理およびEHRソフトウェア

- 5.1.3.3 遠隔患者監視プラットフォーム

-

5.2 適応症別

- 5.2.1 心血管疾患

- 5.2.2 糖尿病

- 5.2.3 呼吸器疾患

- 5.2.4 がん

- 5.2.5 創傷ケア

- 5.2.6 神経疾患

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 Koninklijke Philips N.V.

- 6.4.2 GE HealthCare Technologies Inc.

- 6.4.3 Fresenius Medical Care AG & Co. KGaA

- 6.4.4 Amedisys Inc.

- 6.4.5 LHC Group, Inc.

- 6.4.6 Bayada Home Health Care

- 6.4.7 Kindred at Home (Humana Inc.)

- 6.4.8 ResMed Inc.

- 6.4.9 Omron Healthcare Co., Ltd.

- 6.4.10 Abbott Laboratories

- 6.4.11 Cardinal Health, Inc.

- 6.4.12 McKesson Corporation

- 6.4.13 Medtronic plc

- 6.4.14 Linde plc

- 6.4.15 Invacare Corporation

- 6.4.16 Coloplast A/S

- 6.4.17 Drive DeVilbiss Healthcare

- 6.4.18 Sunrise Medical LLC

- 6.4.19 Beijing Jiuzhou Tongbang

- 6.4.20 Home Instead, Inc.

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

世界の在宅医療は、患者様が病院や診療所ではなく、ご自身の住み慣れた自宅や地域で医療サービスを受ける形態を指します。これは、医師、看護師、薬剤師、理学療法士、作業療法士、言語聴覚士、管理栄養士といった多職種の専門家が連携し、患者様の生活の質(QOL)を最大限に尊重しながら、個別のニーズに応じた包括的なケアを提供するものです。対象となるのは、高齢者、慢性疾患を持つ方、末期がん患者様、障害をお持ちの方、退院後の継続的なケアが必要な方など多岐にわたり、その目的は、住み慣れた環境での療養を通じた精神的安定、家族の介護負担軽減、そして医療費の適正化にあります。

在宅医療には様々な種類がございます。まず、医師が定期的に患者様のご自宅を訪問して診察や治療を行う「訪問診療」や、緊急時に対応する「往診」があります。次に、看護師がご自宅を訪問し、医療処置、身体介護、療養上の相談・指導を行う「訪問看護」は、在宅医療の中核を担うサービスの一つです。また、理学療法士、作業療法士、言語聴覚士がご自宅で機能回復訓練や日常生活動作の指導を行う「訪問リハビリテーション」も重要です。薬剤師による薬の管理や服薬指導を行う「訪問薬剤管理指導」、歯科医師や歯科衛生士による口腔ケアや治療を行う「訪問歯科診療」、管理栄養士による栄養指導を行う「訪問栄養指導」なども含まれます。さらに、末期患者様に対し、苦痛の緩和と尊厳を保つためのケアを自宅で行う「ターミナルケア」や「緩和ケア」も、在宅医療の重要な側面です。近年では、情報通信技術(ICT)を活用し、オンラインで診察や相談を行う「遠隔医療(テレヘルス)」も在宅医療の一環として普及が進んでいます。

在宅医療の用途と利点は多岐にわたります。世界的に高齢化が急速に進む中で、医療機関の負担を軽減しつつ、高齢者が住み慣れた場所で尊厳を保ちながら生活を続けられるよう支援する役割は非常に大きいです。糖尿病、高血圧、心疾患などの慢性疾患を持つ患者様が、自宅で継続的な医療ケアを受けられることで、病状の安定と悪化予防に繋がります。また、末期がん患者様などが、ご家族と共に自宅で最期を迎えられるよう支援することは、患者様ご自身のQOL向上に大きく貢献します。病院から退院した後のリハビリテーションや医療処置を自宅で継続することで、再入院の予防にも繋がります。身体的・精神的障害を持つ方が、地域社会で自立した生活を送るための支援としても不可欠です。在宅医療は、患者様にとって住み慣れた環境での療養による精神的安定やプライバシーの確保、ご家族にとっては通院の負担軽減や介護指導による安心感、そして社会全体にとっては入院費と比較した医療費の適正化や病院内感染リスクの低減といった多大な利点をもたらします。

在宅医療を支える関連技術も目覚ましい進化を遂げています。遠隔医療・テレヘルスは、ビデオ通話システムによるオンライン診療やオンライン服薬指導を可能にし、地理的制約や移動負担を軽減します。ウェアラブルデバイス(スマートウォッチ、活動量計など)は、心拍数、血圧、血糖値、体温、睡眠パターンといった生体情報を常時モニタリングし、異常を早期に検知することで、予防医療や早期介入に貢献します。IoTセンサー(転倒検知センサー、見守りセンサーなど)は、患者様の安全を見守り、緊急時に迅速な対応を可能にします。AIとビッグデータは、患者様の膨大な医療データを分析し、リスク予測、個別化されたケアプランの提案、診断支援、服薬管理支援などに活用されています。ロボット技術も、見守りロボット、コミュニケーションロボット、排泄支援ロボット、移乗支援ロボットとして、患者様の自立支援や介護者の負担軽減に役立っています。スマートフォンアプリを活用したモバイルヘルス(mHealth)は、健康管理、服薬リマインダー、症状記録などを手軽に行えるようにし、患者様と医療従事者間のコミュニケーションを円滑にします。さらに、電子カルテやクラウドベースの情報共有システムは、多職種間での患者情報のリアルタイム共有を可能にし、連携を強化しています。

世界の在宅医療市場は、いくつかの重要な背景要因によって拡大を続けています。最も大きな要因は、日本だけでなく欧米諸国、中国など多くの国で進む世界的な高齢化です。これにより、医療・介護ニーズが爆発的に増加しており、病院だけでは対応しきれない状況が生まれています。また、病院中心の医療モデルでは医療費が高騰し続けるため、財政的な観点からも在宅医療へのシフトが求められています。患者様の尊厳とQOLを重視する「患者中心の医療」という考え方が広まり、住み慣れた場所での療養が選択肢として重視されるようになったことも大きな要因です。さらに、COVID-19パンデミックは、感染リスクを避けるため、また医療機関のひっ迫を避けるため、在宅医療や遠隔医療の重要性を再認識させ、その普及を加速させました。ICT、AI、IoTなどの技術革新が在宅医療の質と効率を向上させていることも、市場拡大の推進力となっています。多くの国で在宅医療を推進するための法整備や財政支援が行われていることも、この流れを後押ししています。しかし、医療従事者の確保と育成、多職種連携の難しさ、医療費償還制度の整備、情報セキュリティとプライバシー保護、高齢者のITリテラシーといった課題も依然として存在します。

今後の在宅医療の展望は、非常に明るく、さらなる進化が期待されています。AIとビッグデータ解析の進展により、個々の患者様に最適化された予防、診断、治療、ケアが提供される「パーソナライズドケア」がより一層進化するでしょう。5Gなどの高速通信技術の普及は、遠隔医療のさらなる普及と高度化を促し、高精細な画像診断や将来的には遠隔手術支援なども視野に入ってくるかもしれません。在宅での健康モニタリングは、病気の早期発見や予防に繋がり、人々の健康寿命の延伸に大きく貢献すると考えられます。医療、介護、住まい、生活支援が一体となった「地域包括ケアシステム」は、今後さらに強化され、地域全体で患者様を支える体制が構築されていくでしょう。テクノロジーの活用は、医療従事者の負担軽減と業務効率化にも繋がり、働き方改革を推進します。また、各国の成功事例や技術が共有され、国際的な連携と標準化が進むことで、グローバルな在宅医療の質が向上することも期待されます。患者様ご自身やご家族が、テクノロジーを活用して主体的に健康管理やケアに参加する「患者・家族のエンパワーメント」も進むでしょう。一方で、新しい技術の導入に伴う倫理的課題や法整備への対応も、今後の重要な課題となります。在宅医療は、持続可能な医療システムを構築し、人々の豊かな生活を支える上で、ますますその重要性を増していくことでしょう。