家庭用防犯カメラ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

家庭用防犯カメラ市場レポートは、製品タイプ(バレット型、ドーム型、PTZ型、ボックス型、ドアベル型)、接続タイプ(有線、無線)、電源(AC電源、バッテリー/ソーラー電源)、解像度(HD 1080p以下、フルHD 1080p、およびそれ以上)、用途(屋内、屋外、ドアベル)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホームセキュリティカメラ市場の概要を以下にまとめました。

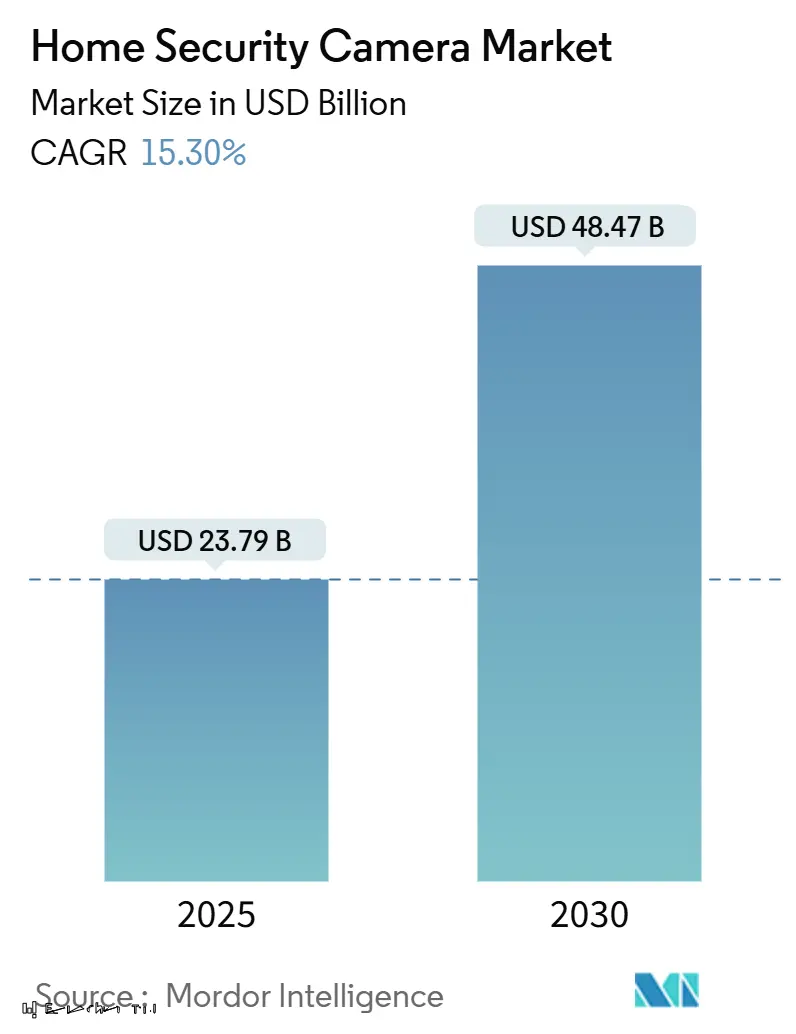

# ホームセキュリティカメラ市場の概要と予測(2025年~2030年)

ホームセキュリティカメラ市場は、2025年には237.9億米ドルの規模に達し、2030年には484.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.30%と見込まれています。この成長は、ハードウェアコストの低下、クラウドインフラの成熟、都市部での犯罪増加や保険インセンティブを背景とした予防的セキュリティへの消費者の関心の高まりを反映しています。人工知能(AI)の導入により、従来の受動的な監視から予測分析によるプロアクティブなリスク軽減へと価値提案が拡大しています。

製品タイプ別では、バレットカメラ、ドームカメラ、PTZカメラ、ボックスカメラ、ドアベルカメラが含まれます。接続性では有線と無線、電源ではAC電源とバッテリー/ソーラー電源、解像度ではHD(1080p以下)、フルHD(1080p)、それ以上、用途では屋内、屋外、ドアベルに分類されます。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカが対象となります。

無線モデルが市場を牽引しており、2024年には61%の採用率を占めています。また、柔軟な設置とエネルギー自立を求めるユーザーの増加に伴い、バッテリーおよびソーラー電源ソリューションの成長が最も速い傾向にあります。欧州のデータプライバシー規制や中国ブランドに対する地政学的な監視の強化は市場のペースを抑制するものの、プライバシーコンプライアンスとサプライチェーンのレジリエンスを差別化要因とする欧米のサプライヤーには新たな機会が生まれています。

主要な市場動向と予測:

* 調査期間: 2020年~2030年

* 市場規模(2025年): 237.9億米ドル

* 市場規模(2030年): 484.7億米ドル

* 成長率(2025年~2030年): 15.30% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント:

* 製品タイプ別: 2024年にはバレットカメラが市場シェアの38%を占め、ドアベルカメラは2030年までに15.8%のCAGRで成長すると予測されています。

* 接続性別: 2024年には無線システムが市場シェアの61%を占め、2030年までに15.9%のCAGRで拡大すると見込まれています。

* 電源別: 2024年にはAC電源デバイスが市場規模の72%を占めましたが、バッテリーおよびソーラーモデルは2030年までに15.6%のCAGRを記録すると予測されています。

* 解像度別: 2024年にはHDモデル(1080p以下)が市場規模の46%を占めましたが、4Kカメラは予測期間中に16.3%のCAGRで成長すると見込まれています。

* 用途別: 2024年には屋外ユニットが市場規模の54%を占め、ドアベルの導入は2030年までに16.2%のCAGRで成長すると予想されています。

* 販売チャネル別: 2024年にはオンラインプラットフォームが市場シェアの65%を占め、2030年まで15.2%のCAGRで最も高い成長軌道を維持しています。

* 地域別: アジア太平洋地域が16.8%のCAGRで最も急速に成長しており、北米は2024年に市場の38%を占める最大の貢献地域です。

# グローバルホームセキュリティカメラ市場のトレンドと洞察

市場の促進要因:

1. スマートホームエコシステムと音声アシスタントとの統合(北米・欧州):

セキュリティカメラ、スマートディスプレイ、音声制御の融合は、消費者のスイッチングコストを高め、プラットフォームへの忠誠心を固めるネットワーク効果を生み出しています。AppleのAIホームディスプレイ計画は、主要テクノロジー企業が監視機能を広範な自動化スイートの中心に据える方法を示しています。AmazonのRingは、AI生成のモーションサマリーで生ビデオを実行可能な洞察に変え、独自のクラウド分析の戦略的価値を強化しています。エコシステムが成熟するにつれて、ハードウェアマージンは圧縮され、継続的なサービス収益が拡大し、市場の競争力学を再定義しています。この要因はCAGRに+2.5%の影響を与え、中期的(2~4年)に北米と欧州で関連性が高いとされています。

2. 中国OEMの過剰生産によるHDおよび4K IPカメラの平均販売価格(ASP)低下(グローバル):

中国のOEMにおける過剰生産能力は、4K解像度を普及させる価格デフレサイクルを引き起こしていますが、同時に欧米のサプライヤーには差別化されたソフトウェアとプライバシー機能への転換を促しています。Hikvisionの2024年価格リストは、主流の4Kモデルが以前のHD価格を下回る傾向を示しており、高解像度導入の参入障壁を低下させています。同時に、米国では制限されたベンダーの代替プログラムに2億4700万米ドルが投入され、価格に敏感な家庭は中国ブランドに、セキュリティを重視するユーザーは高コストにもかかわらず欧米ベンダーを好むという二極化市場を加速させています。この要因はCAGRに+1.8%の影響を与え、短期的(2年以内)にグローバルで関連性が高いとされています。

3. ビデオ監視システム導入による保険料割引(北米・欧州):

保険会社は現在、カメラベースの検証を活用して保険金請求の頻度を減らし、デバイスコストを相殺する保険料割引を提供しています。小包盗難による損失は平均81.91米ドルですが、被害者におけるドアベルカメラの普及率は依然として低く、保険会社主導の導入プログラムの余地があることを示しています。金融インセンティブと予防技術の連携は、特にリスク回避志向の都市部の住宅所有者の間で、ホームセキュリティカメラ市場の対象となる基盤を拡大しています。この要因はCAGRに+0.9%の影響を与え、中期的(2~4年)に北米と欧州で関連性が高いとされています。

4. ASEAN地域におけるFTTH(Fiber to the Home)の急速な普及による24時間クラウドアップロードの実現:

東南アジア全域の光ファイバーバックボーンは、高解像度ストリームのクラウドストレージ使用を以前制限していた帯域幅のボトルネックを解消しています。政府のスマートシティ助成金が住宅接続を促進し、継続的な録画とAI分析を可能にすることで、カメラはローカルデバイスからクラウドネイティブプラットフォームへと移行しています。可変帯域幅環境向けにコーデックとエッジ処理を最適化するベンダーは、これらの新興市場で大きな成長を捉えることができます。この要因はCAGRに+1.2%の影響を与え、長期的(4年以上)にASEAN地域で関連性が高いとされています。

5. 小包盗難の増加に伴う都市部中間層の需要(グローバル、都市部集中):

小包盗難の増加は、特に都市部の中間層において、ホームセキュリティカメラの需要を刺激しています。消費者は、自宅に届けられる荷物の安全を確保するために、より高度な監視ソリューションを求めています。この要因はCAGRに+2.1%の影響を与え、短期的(2年以内)にグローバル、特に都市部で関連性が高いとされています。

6. 政府のスマートシティ安全助成金による住宅用CCTVの補助金(北米、欧州、APAC):

政府によるスマートシティ構想の一環として、住宅用CCTVシステムに対する助成金が提供されることで、導入が促進されています。これにより、ハードウェアコストが軽減され、より多くの家庭がセキュリティカメラを導入しやすくなっています。この要因はCAGRに+1.5%の影響を与え、中期的(2~4年)に北米、欧州、アジア太平洋地域で関連性が高いとされています。

市場の抑制要因:

1. 継続的なクラウド録画を制限するデータプライバシー規制(欧州、カリフォルニア):

欧州のGDPR規則は、データ保護影響評価を義務付け、常時録画を制限しており、メーカーはプライバシーバイデザインのアーキテクチャとローカルストレージオプションへの投資を余儀なくされています。コンプライアンスは部品コストを増加させ、クラウド保持からのサブスクリプション収益を制限するため、プライバシーに敏感な消費者の間で導入が鈍化しています。この要因はCAGRに-1.4%の影響を与え、長期的(4年以上)に欧州とカリフォルニアで関連性が高いとされています。

2. 先進国市場におけるアーリーアダプター層の飽和(北米・欧州):

北米や欧州などの先進国市場では、アーリーアダプター層への普及が進み、市場の飽和が一部で見られます。これにより、新規顧客獲得のペースが鈍化し、市場全体の成長率に影響を与える可能性があります。この要因はCAGRに-0.8%の影響を与え、中期的(2~4年)に北米と欧州で関連性が高いとされています。

3. CMOSイメージセンサー供給の不安定性による価格高騰(グローバル):

ハリケーン・ヘレンによるノースカロライナ州の高純度石英の供給中断は、グローバル半導体エコシステムの脆弱性を露呈し、Axisなどのメーカーは多様な調達源を考慮したプラットフォームの再設計を促しました。短期的な供給不足は部品コストを膨らませ、マージンを縮小させ、製品発売の遅延を引き起こし、一時的にホームセキュリティカメラ市場のペースを減速させます。この要因はCAGRに-1.1%の影響を与え、短期的(2年以内)にグローバルで関連性が高いとされています。

4. 中国ブランドに対する地政学的監視の強化(北米、欧州、オーストラリア):

中国ブランドに対する地政学的な監視の強化は、特に北米、欧州、オーストラリアにおいて、市場の成長を抑制する要因となっています。政府による規制や消費者の懸念により、これらのブランドの市場アクセスや信頼性が低下する可能性があります。この要因はCAGRに-0.9%の影響を与え、中期的(2~4年)に北米、欧州、オーストラリアで関連性が高いとされています。

# セグメント分析

製品タイプ別:ドアベルカメラがイノベーションを牽引

2024年にはバレットカメラがホームセキュリティカメラ市場の38%のシェアを維持しており、その多用途な屋内・屋外での使用と費用対効果がその地位を支えています。一方、ドアベルユニットはベースは小さいものの、都市部での小包盗難の増加やRingのAIモーションサマリーなどのエコシステムインセンティブにより、最も速い15.8%のCAGRで成長しています。保険割引も需要を加速させ、玄関口の視認性向上という市場トレンドを強化しています。ドームカメラとPTZカメラは安定した商業ニッチを占め、ボックスカメラは専門的な用途に留まっています。

接続性別:無線が優位性を加速

無線デバイスは2024年にホームセキュリティカメラ市場シェアの61%を占め、2030年までに15.9%のCAGRで成長すると予測されています。DIYフレンドリーな設置と再配置の容易さが導入曲線を改善し、Blink Sync Module XRのような独自の長距離ハブは400フィートまでカバー範囲を拡大しています。有線システムはミッションクリティカルな商業環境で依然として重要ですが、成長の鈍化は設置費用とケーブルコストを反映しています。バッテリー寿命の改善に伴い、無線普及率は2030年までにホームセキュリティカメラ市場の3分の2を超えると予想されています。

電源別:バッテリーソリューションが勢いを増す

AC電源ユニットは2024年にホームセキュリティカメラ市場規模の72%を占めましたが、バッテリーおよびソーラー代替品は15.6%のCAGRで拡大しています。ReolinkのAltas 20,000 mAhプラットフォームは、ソーラー充電により96時間の4K録画を提供し、コンセントへの依存を排除しています。エネルギー自立型運用は、持続可能性への嗜好や遠隔地のプロパティ利用ケースと合致しており、バッテリーモデルはホームセキュリティカメラ市場の重要な成長ドライバーとなっています。

解像度別:4K導入が加速

HDモデルは2024年にホームセキュリティカメラ市場の46%を占めましたが、4Kユニットは16.3%のCAGRで成長を牽引しています。価格デフレとより優れた圧縮コーデックにより、ストレージコストを増大させることなく高解像度ストリーミングが実現可能になっています。Eufyの360度4K LTE Cam S330は、セルラーアップリンクとソーラー充電をバンドルすることでプレミアムな位置付けを例示しています。コストが低下するにつれて、4Kはベースラインとなり、消費者の期待をさらに高め、ホームセキュリティカメラ市場全体の競争を激化させると予想されます。

用途別:屋外カメラが市場をリード

屋外設置は、境界保護の優先順位により、2024年にホームセキュリティカメラ市場規模の54%を占めました。ドアベルのユースケースは、訪問者管理と盗難抑止を融合させ、最も速い16.2%のCAGRを示しています。屋内カメラは、完全なカバー範囲とペット監視のために補完的な役割を維持しています。RingのPan-Tilt Indoor Cam(79.99米ドル)は、屋内デバイスがアクティブな360度監視へと進化し、屋外ユニットから始める家庭へのアップセルとして屋内導入を位置付けていることを示しています。

販売チャネル別:オンライン優位性が継続

Eコマースは2024年にホームセキュリティカメラ市場シェアの65%を占め、15.2%のCAGRで拡大しています。D2C(Direct-to-Consumer)戦略と豊富なバーチャルデモンストレーションにより、小売店での展示への依存度が低下しています。AmazonがハードウェアとRing Protectサブスクリプションをバンドルしていることは、初期販売を超えた収益化を示しています。物流の改善と遠隔設置への快適性の向上により、オンライン販売はホームセキュリティカメラ市場のすべての地域で勢いを維持すると予想されます。

# 地域分析

北米は2024年にホームセキュリティカメラ市場の38%を占めました。高い可処分所得、郊外の住宅密度、保険会社のインセンティブが安定した年間アップグレードを支えています。米国はAmazonのような企業を通じてエコシステムのロックインを推進しており、カナダの寒い気候はエネルギー効率の高いモデルへの需要を高めています。

アジア太平洋は2030年までに最高の16.8%のCAGRを記録すると予測されています。シンガポール、マレーシア、タイなどの市場におけるFTTHの拡大とスマートシティ助成金が、クラウド中心の導入を支えています。中国は外部貿易制限にもかかわらず、国内需要と地方自治体の安全イニシアチブに牽引され、依然として大きな市場です。インドの中間層住宅所有者の増加とEコマースの取引量が、ユニット販売の増加を促進しています。日本と韓国はプレミアムな4Kおよびプライバシー強化ソリューションを重視しており、オーストラリアとニュージーランドは政府の補助金に支えられたハイエンド製品を採用しています。

欧州は安定した成長を記録していますが、GDPRコンプライアンスコストによりペースは緩やかです。ドイツと英国はプライバシー準拠のハイブリッドストレージモデルの導入が強く、フランス、イタリア、スペインはハードウェア価格を相殺する地方自治体の補助金から恩恵を受けています。データをローカライズし、オンプレミスビデオ処理を提供するメーカーは、地域のホームセキュリティカメラ市場で競争優位性を獲得しています。

# 競争環境

競争環境は、テクノロジーコングロマリットと専門企業が競合し、依然として断片化しています。Amazon(Ring)とGoogle(Nest)は、AIと広範なクラウドサービスを活用して、ユーザーをサブスクリプションエコシステムにロックインしています。ReolinkとArloは、バッテリーの革新と低い総所有コストで対抗し、既存企業の価格プレミアムを侵食しています。

2024年には買収活動が加速しました。GardaWorldはStealth Monitoringを買収し、警備サービスとAIビデオ分析を組み合わせて垂直統合型プラットフォームを形成しました。Motorola SolutionsはSilent Sentinelを追加し、重要インフラ向けの長距離熱画像技術に拡大しました。これらの動きは、ハードウェア、クラウド分析、有人監視をバンドルした「サービスとしてのソリューション」への戦略的収束を示しています。

サブスクリプションエコノミクスが重要性を増しています。Arloは2024年末に年間経常収益(ARR)2億1010万米ドル、有料ユーザー数280万人を達成し、ユニット販売からサービスアニュイティへの転換が有効であることを証明しました。広範なエコシステムと多様なサプライチェーンを持つ企業は、原材料ショックを軽減し、ホームセキュリティカメラ市場が成熟するにつれてシェアを獲得する立場にあります。

ホームセキュリティカメラ業界の主要企業:

* ADT Inc.

* Hangzhou Hikvision Digital Technology Co. Ltd

* Ring LLC (Amazon)

* Lorex Technology Inc. (Flir)

* Google LLC (Nest)

# 最近の業界動向

* 2025年6月: AmazonのRingは、カメラとドアベルで捉えられたモーション活動の状況に応じた要約を提供するAI生成セキュリティアラートを発表しました。これは、自動脅威評価能力における重要な進歩を意味します。

* 2025年1月: Reolinkは、電源コンセントやインターネット接続なしで24時間録画が可能なAltasシリーズの監視カメラを発表しました。このシリーズは、20,000 mAhのバッテリーと超低電力チップセットを搭載し、モーション検知モードで約2年間の動作を可能にします。

* 2025年1月: RingはKiddeと提携し、Ringアプリと統合するスマート煙・一酸化炭素警報器を発売しました。これにより、同社のエコシステムはセキュリティカメラを超えて包括的なホーム安全監視へと拡大しました。

* 2025年1月: Amazonは、Ring Floodlight Cam ProおよびSpotlight Cam Proモデルの2Kビデオ解像度無料アップグレードと、新しい車両検知機能を発表しました。

このレポートは、住宅のセキュリティを目的とした監視・記録ツールであるホームセキュリティカメラ市場に関する詳細な分析を提供しています。市場の収益、主要な成長要因、主要ベンダー、COVID-19の影響、およびその他のマクロ経済的要因を追跡し、予測期間における市場の推定と成長率を提示しています。

市場概況と主要動向

市場は、複数の要因によって牽引されています。北米および欧州ではスマートホームエコシステムや音声アシスタントとの統合が進み、中国OEMの過剰生産によりHDおよび4K IPカメラの平均販売価格(ASP)が低下しています。また、検証済みビデオ監視システムを導入した住宅に対する保険料割引、ASEAN地域におけるFTTH(Fiber To The Home)の急速な普及による24時間体制のクラウドアップロードの実現、荷物盗難の増加に伴う都市部中間層の需要、政府のスマートシティ安全助成金による住宅用CCTVの補助金なども市場成長のドライバーとなっています。

一方で、市場にはいくつかの制約も存在します。データプライバシー規制(GDPRなど)による継続的なクラウド録画の制限、先進市場におけるアーリーアダプター層の飽和、CMOSイメージセンサーの供給変動による価格高騰、中国ブランドに対する地政学的な監視の強化などが挙げられます。

市場セグメンテーションと成長予測

ホームセキュリティカメラ市場は、以下の主要なセグメントに分類され、その価値(USD)に基づく市場規模と予測が提供されています。

* 製品タイプ別: バレット型、ドーム型、PTZ型、ボックス型、ドアベル(ビデオドアベル)カメラなど。

* 接続性別: 有線、無線。

* 電源別: AC電源、バッテリー/ソーラー電源。

* 解像度別: HD(1080p以下)、フルHD(1080p)、2K QHD、4K UHD以上。

* 販売チャネル別: オンライン、オフライン。

* 用途別: 屋内カメラ、屋外カメラ、ドアベルカメラ。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、ASEAN、オーストラリア、ニュージーランドなど)、中東・アフリカ(中東、アフリカ)に細分化されています。

主要な市場インサイト

* 市場規模と成長: ホームセキュリティカメラ市場は、2025年には237.9億ドルと評価され、2030年までに484.7億ドルに達すると予測されています。

* 最も急速に成長するセグメント: ドアベルカメラは、荷物盗難の抑止とスマートホーム統合の進展により、2030年まで年間平均成長率(CAGR)15.8%で最も速い成長を遂げると見込まれています。

* 成長を牽引する地域: アジア太平洋地域は、光ファイバー網の急速な展開、都市化の進展、可処分所得の増加により、2030年まで16.8%のCAGRで成長をリードすると予測されています。

* プライバシー規制の影響(欧州): 欧州におけるGDPRなどのデータプライバシー規制は、継続的なクラウド録画を制限し、ハードウェアコストを上昇させ、ローカルストレージモデルへの需要シフトを促し、市場の普及を遅らせる要因となっています。

* 競争戦略のトレンド: 主要ベンダー間の競争は、ハードウェアの利益から、RingのAIアラートやArloの年間経常収益2億1010万ドルに代表されるような、サブスクリプションサービスによる経常収益への移行によって特徴づけられています。

競争環境と将来展望

レポートでは、市場集中度、戦略的動き、市場シェア分析を通じて競争環境を詳細に評価しています。主要企業としては、Hangzhou Hikvision Digital Technology Co. Ltd、Ring LLC (Amazon)、Google LLC (Nest)、ADT Inc.、Arlo Technologies Inc.、Dahua Technology Co., Ltd.、Xiaomiなどが挙げられ、これらの企業のプロファイルが提供されています。また、市場の機会と将来の展望として、未開拓分野や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおけるスマートホームエコシステムおよび音声アシスタントとの統合

- 4.2.2 中国OEMの過剰生産能力によるHDおよび4K IPカメラのASP低下

- 4.2.3 認証済みビデオ監視システムを導入している住宅に対する保険料割引

- 4.2.4 ASEANにおける24時間365日のクラウドアップロードを可能にするFTTHの迅速な展開

- 4.2.5 小包盗難の増加後の都市部中間層の需要

- 4.2.6 住宅用CCTVを助成する政府のスマートシティ安全補助金

-

4.3 市場の阻害要因

- 4.3.1 継続的なクラウド録画を制限するデータプライバシー規制

- 4.3.2 先進市場におけるアーリーアダプター層の飽和

- 4.3.3 CMOSイメージセンサー供給の変動による価格高騰

- 4.3.4 中国ブランドに対する地政学的監視の強化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 バレット型防犯カメラ

- 5.1.2 ドーム型防犯カメラ

- 5.1.3 PTZ防犯カメラ

- 5.1.4 ボックス型防犯カメラ

- 5.1.5 ドアベル(ビデオドアベル)カメラ

-

5.2 接続性別

- 5.2.1 有線

- 5.2.2 ワイヤレス

-

5.3 電源別

- 5.3.1 AC電源

- 5.3.2 バッテリー/ソーラー電源

-

5.4 解像度別

- 5.4.1 HD (≤1080p)

- 5.4.2 フルHD (1080p)

- 5.4.3 2K QHD

- 5.4.4 4K UHD以上

-

5.5 用途別

- 5.5.1 屋内カメラ

- 5.5.2 屋外カメラ

- 5.5.3 ドアベルカメラ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hangzhou Hikvision Digital Technology Co. Ltd

- 6.4.2 Ring LLC (Amazon)

- 6.4.3 Google LLC (Nest)

- 6.4.4 ADT Inc.

- 6.4.5 Lorex Technology Inc. (Flir)

- 6.4.6 Arlo Technologies Inc.

- 6.4.7 Wyze Labs Inc.

- 6.4.8 Dahua Technology Co., Ltd.

- 6.4.9 Blink LLC (Amazon)

- 6.4.10 SimpliSafe Inc.

- 6.4.11 Canary Connect Inc.

- 6.4.12 Swann Communications

- 6.4.13 Axis Communications AB

- 6.4.14 Vivint Smart Home Inc.

- 6.4.15 Eufy Security (Anker Innovations)

- 6.4.16 Logitech International S.A.

- 6.4.17 Swann Communications

- 6.4.18 TP-Link Technologies Co., Ltd. (Tapo)

- 6.4.19 Yi Technology

- 6.4.20 Netatmo (SA Legrand)

- 6.4.21 CP PLUS (Gunnebo Group)

- 6.4.22 Xiaomi

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

家庭用防犯カメラは、一般家庭における防犯対策や見守りを目的として設置される監視カメラの総称でございます。かつて防犯カメラは、企業や店舗などの業務用が主流であり、高価で設置も専門知識を要するものでしたが、近年では技術の進化とコストダウンにより、個人でも手軽に導入できる製品が多数登場しております。主な目的は、不審者の侵入監視、空き巣などの犯罪抑止、証拠記録の取得に加え、高齢者や子供、ペットの安否確認や見守り、宅配物の確認など多岐にわたります。スマートフォンとの連携が一般的であり、外出先からでもリアルタイムで映像を確認したり、異常を検知した際に通知を受け取ったりできる点が大きな特徴と言えるでしょう。

家庭用防犯カメラには、その用途や設置環境に応じて様々な種類がございます。まず、設置場所によって「屋内用」と「屋外用」に大別されます。屋内用は、小型でデザイン性に優れ、プライバシーに配慮した機能(レンズカバーなど)を持つものや、ペット・ベビーモニターとしての機能を兼ね備えたものが多いです。一方、屋外用は、防水・防塵性能や耐候性を備え、広範囲を監視できる広角レンズや、夜間でも鮮明に撮影できる赤外線LEDを搭載している点が特徴です。次に、接続方式では「有線LAN接続」と「無線LAN(Wi-Fi)接続」が主流です。有線LANは安定した通信が可能で、PoE(Power over Ethernet)対応であればLANケーブル一本で給電も行えます。無線LANは配線工事が不要で設置の自由度が高いですが、電波状況に左右されることがあります。さらに、電源方式では「AC電源式」のほか、配線不要で設置場所を選ばない「バッテリー式」や、屋外での長期運用に適した「ソーラーパネル併用式」もございます。機能面では、特定の範囲を監視する「固定式」に加え、スマートフォンから遠隔操作でレンズの向きを変えたり(パン・チルト)、ズームしたりできる「PTZ(パン・チルト・ズーム)機能付き」のカメラも人気です。また、人感センサーや動体検知機能を搭載し、異常を検知した際に自動で録画を開始し、スマートフォンに通知を送る機能は、防犯カメラの基本機能として広く普及しております。双方向音声通話機能により、カメラ越しに会話ができる製品や、AI(人工知能)を搭載し、人物、車両、ペットなどを識別して誤報を減らす高機能なモデルも登場しております。録画データの保存方法も、本体のSDカード、NAS(ネットワーク接続ストレージ)、そしてクラウドストレージと多様化しており、利用者のニーズに合わせて選択できるようになっています。

家庭用防犯カメラの用途は、防犯目的以外にも多岐にわたります。最も一般的なのは、不審者の侵入検知や犯罪の抑止、そして万が一の際の証拠記録です。玄関や窓の近くに設置することで、空き巣などの侵入を未然に防ぐ効果が期待できます。また、高齢者の一人暮らしや、共働き家庭での子供の留守番中に、遠隔地から安否を確認する「見守り」用途も非常に増えております。ペットを飼っている家庭では、留守中のペットの様子を確認したり、声かけをしたりする「ペット見守り」としても活用されています。最近では、宅配ボックスがない家庭で、置き配の状況を確認したり、インターホン代わりとして利用したりするケースも見られます。小規模な店舗や事務所では、夜間の簡易監視や従業員の管理目的で導入されることもございます。さらに、災害発生時に自宅の状況を遠隔地から確認するといった、緊急時の情報収集ツールとしても役立つ可能性を秘めております。

これらの家庭用防犯カメラを支える技術は多岐にわたります。まず、映像を安定して伝送するための「ネットワーク技術」は不可欠であり、Wi-Fi、LTE/5Gといった無線通信技術や、有線LANがその基盤を形成しています。高精細な映像を実現する「画像処理技術」も進化しており、フルHDや4Kといった高解像度化はもちろん、逆光に強いHDR(ハイダイナミックレンジ)機能や、暗闇でも鮮明に撮影できる赤外線LEDやスターライトセンサーによる暗視機能が搭載されています。異常を検知するための「センサー技術」としては、熱を感知する人感センサー(PIRセンサー)や、映像の変化を解析する動体検知機能、さらには音を感知する音響センサーなどがあります。近年特に注目されているのが「AI技術」で、顔認識、人物・車両・ペットの識別、異常行動の検知などにより、誤報を減らし、必要な情報だけを効率的に通知できるようになりました。録画データの保存や遠隔アクセス、AI解析の多くは「クラウドコンピューティング」によって実現されており、ユーザーは場所を選ばずにサービスを利用できます。データの盗聴や改ざんを防ぐための「セキュリティ技術」(データ暗号化、二段階認証など)も、プライバシー保護の観点から非常に重要です。また、バッテリー駆動のカメラでは、低消費電力化やバッテリーの長寿命化、ソーラー充電技術なども重要な要素となっています。

家庭用防犯カメラの市場は、近年急速な成長を遂げております。その背景には、いくつかの要因がございます。第一に、空き巣や不審者による犯罪への不安から、一般家庭における防犯意識が大きく高まっている点が挙げられます。第二に、高齢化社会の進展に伴い、離れて暮らす高齢者の安否を確認したいという「見守り」ニーズが増加しております。また、共働き世帯の増加により、留守中の子供やペットの様子を確認したいというニーズも高まっています。第三に、IoT技術の普及とスマートホーム化の進展により、防犯カメラが他のスマートデバイスと連携し、より便利で統合されたセキュリティシステムの一部として認識されるようになったことも大きいでしょう。さらに、製品価格の低下と性能の向上、そしてDIYでの設置が容易になったことも、一般家庭への普及を後押ししています。一方で、課題も存在します。最も懸念されるのは、プライバシー侵害のリスクです。特に屋外に設置する際には、近隣住民のプライバシーに配慮する必要があります。また、サイバーセキュリティリスクも無視できません。カメラがハッキングされ、映像が流出したり、悪用されたりする可能性も指摘されており、メーカーには強固なセキュリティ対策が求められます。誤報の多さや、安定した通信環境への依存も、今後の改善が期待される点です。市場には、国内外の家電メーカー、セキュリティ専門企業、ITベンダーなど、多様なプレイヤーが参入し、競争が激化しております。

将来の展望として、家庭用防犯カメラはさらなる進化を遂げると予想されます。最も顕著なのは「AI機能の高度化」でしょう。単なる人物・車両の識別だけでなく、異常な行動パターン(長時間滞留、徘徊など)を検知したり、転倒などの緊急事態を自動で判断したりする予測機能が強化されると考えられます。また、「スマートホーム連携の強化」も進み、防犯カメラがスマートロック、照明、エアコンなどの他のスマートデバイスと密接に連携し、より高度な自動化と利便性を提供するようになるでしょう。例えば、カメラが不審者を検知したら自動で照明を点灯させたり、スマートロックを施錠したりといった連携が一般的になるかもしれません。プライバシー保護への意識の高まりから、「プライバシー保護技術の進化」も重要なテーマです。エッジAIによるカメラ内でのデータ処理、プライバシーマスキングの自動化、匿名化技術などが発展し、防犯とプライバシー保護のバランスがより高度に実現されることが期待されます。通信技術の面では、5Gの普及により、高速・低遅延な映像伝送が可能となり、より安定したリアルタイム監視や高画質映像の利用が促進されるでしょう。バッテリー技術の進化により、長寿命化、小型化が進み、設置の自由度がさらに高まることも予想されます。デザイン性も向上し、インテリアに溶け込むような製品が増えることで、より多くの家庭に受け入れられるようになるでしょう。サービスモデルとしては、クラウド録画やAI解析、さらには異常時に警備員が駆けつけるといった「サブスクリプション型サービス」が多様化し、利用者のニーズに合わせた柔軟な選択肢が提供されるようになるでしょう。同時に、技術の進化に伴い、プライバシー保護と防犯のバランスを取るための法整備や倫理的ガイドラインの確立も、社会的な課題として重要性を増していくと考えられます。