国土安全保障・危機管理市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

国土安全保障および緊急事態管理市場レポートは、ソリューションタイプ(重要インフラセキュリティなど)、テクノロジー(AIと機械学習など)、エンドユース分野(軍事および防衛など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ホームランドセキュリティおよび緊急事態管理市場レポート2030」は、ソリューションタイプ、テクノロジー、エンドユース分野、地域別に市場を分析し、2030年までの成長トレンドと予測を提示しています。本市場は、サイバー、物理、環境の脅威が複合的に増大する中で、政府機関や民間事業者による統合プラットフォームへの投資が加速しており、今後も堅調な成長が見込まれています。

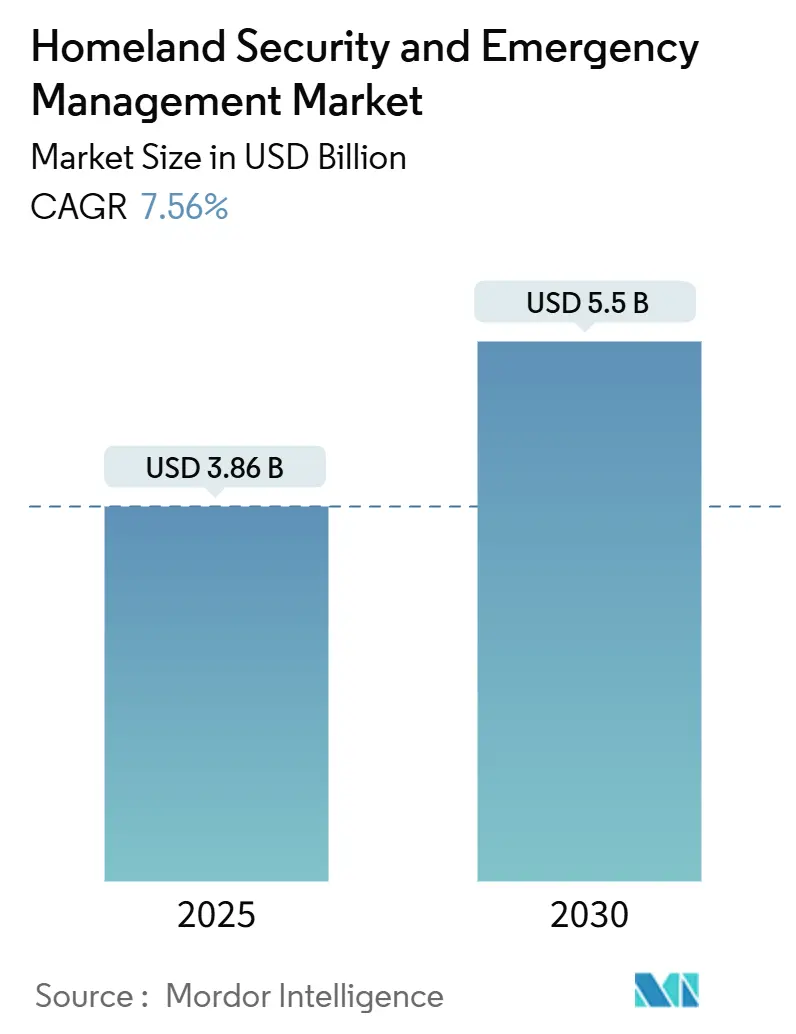

市場概要

市場規模は、2025年に38.6億米ドルと評価され、2030年には55億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.56%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

市場分析

サイバー、物理、環境の脅威が複雑に絡み合う中、政府や民間事業者は、境界保護とリアルタイムのデジタルインテリジェンスを融合した統合プラットフォームへの投資を強化しています。国家支援型サイバー攻撃、地政学的摩擦の増大、気候変動による災害の頻発が市場の範囲を拡大させており、5G、クラウド、AIといった新興技術が全国規模での展開を可能にしています。競争は激化しており、防衛大手企業がクラウドや通信事業者と提携し、重要インフラ、公共安全通信、国境管理向けのモジュール型ソリューションを提供しています。また、調達は成果ベースの契約へと移行し、ベンダーには迅速なインシデント対応と測定可能なリスク削減が求められています。地域別では、北米がゼロトラストのサイバーアーキテクチャを採用し、アジアはスマートシティ監視システムの導入を加速させ、欧州は厳格なデータ保護と国境を越えた情報共有を義務付けています。

主要な分析結果

ソリューションタイプ別では、重要インフラセキュリティが2024年に市場シェアの21.52%を占め、海上・港湾セキュリティは2030年までに8.46%のCAGRで成長すると予測されています。テクノロジー別では、クラウドセキュリティプラットフォームが2024年に市場規模の22.27%を占め、5Gおよびセキュア通信が2030年までに9.13%のCAGRで最も高い成長率を示すと見られています。エンドユース分野別では、政府・公共部門が2024年に32.39%の収益シェアでリードし、ヘルスケアおよびEMSは2025年から2030年の間に9.49%のCAGRで拡大すると予測されています。地域別では、北米が2024年に市場シェアの36.81%を占め、アジアが2030年までに9.21%のCAGRで最も速く成長すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 重要インフラに対する国家支援型サイバー攻撃の激化: 国家グループは情報収集から、電力網、港湾、水道システムへの休眠マルウェアの配置へとシフトしています。これに対し、事業者は境界中心の防御から、すべてのデバイスとユーザーを継続的に検証するゼロトラストモデルへと移行しています。サイバーセキュリティ支出は、ID管理、暗号化された産業プロトコル、継続的なネットワーク監視へと向かっています。

* NG911 / EU-112公共警報システム義務化の期限: 米国および欧州連合では、次世代の緊急通報ルーティング、3メートル未満の正確な位置特定、指令員と初動対応者間のマルチメディア交換が義務付けられています。これにより、クラウドベースの通話処理、冗長な光ファイバーバックボーン、NISTおよびETSI標準に準拠したサイバーセキュリティ認証が必要となり、関連ベンダーに恩恵をもたらしています。

* GCCおよびアジアの大都市におけるAI対応ビデオ分析の展開: ドバイ、リヤド、シンガポールなどのスマートシティプログラムでは、プロアクティブな脅威検出が都市のレジリエンスに不可欠とされています。数千台のカメラ、ドローン、センサーからのフィードをAIが分析し、不審な物体や群衆の異常を数秒で検知します。

* 軍事基地内での5Gプライベートネットワークの採用: 訓練場や物流拠点に設置された専用5Gセルは、無人地上車両からのセキュアで低遅延のビデオ伝送や、統合全領域指揮統制(JADC2)フレームワーク内での迅速なセンサーデータ交換をサポートします。ゼロトラスト原則とポスト量子暗号化がミッションデータの将来性を確保します。

* 海上チョークポイントの混乱: 統合された海上領域認識への支出を促進しています。

* 気候変動による異常気象: 移動式緊急オペレーションセンターの需要を増加させています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

* 複数の管轄区域にまたがる調達の断片化: 緊急機関が異なる助成プログラムの下で無線機、センサー、分析プラットフォームを個別に購入するため、データスキーマの互換性がなく、相互支援を妨げています。これにより、導入スケジュールが遅延し、プロジェクトの総コストが増加しています。

* EUおよび米国都市における顔認識監視に関する訴訟と一時停止: プライバシー擁護団体は、アルゴリズムの偏りや大規模監視への懸念から、一部の都市でリアルタイム顔認識スキャンの一時的な禁止措置を確保しています。これにより、都市警察機関は法的な明確性が改善されるまで投資を遅らせています。

* サイバー人材の不足: 政府のセキュリティオペレーションセンター(SOC)では20%以上の欠員が生じています。

* 新興経済国における予算の再配分: 資本集約的なCBRNE(化学・生物・放射性物質・核・爆発物)システムから予算が再配分されています。

セグメント分析

ソリューションタイプ別:

* 重要インフラセキュリティ: 2024年に最大の収益シェア(21.52%)を占めました。電力、水道、交通資産のレジリエンスに対する懸念の高まりを反映しています。SCADAトラフィックのセグメンテーション、変電所での侵入検知、連邦融合センターとのインシデント対応計画の統合が進んでいます。助成金、サイバーインシデント報告義務、デジタルツインの導入により、このセグメントの市場規模は着実に増加すると予測されています。

* 海上・港湾セキュリティ: 2030年までに8.46%のCAGRで最も速く成長すると予測されています。海上貿易路の戦略的価値、NATOのバルト海監視ドローン艦隊、宣言された航路から逸脱する船舶を特定する商用AIシステムなどが成長を牽引しています。港湾では、水上レーダーと水中音響を組み合わせて、光ファイバーケーブル付近の不正なダイバーを検出しています。自律型巡視艇やAIスコアリング型リスクダッシュボードの調達が加速しています。

* その他のソリューションライン(CBRNE検出、境界保護、航空セキュリティ、リスク・緊急サービス)も脅威スペクトル全体にわたる冗長性を提供しています。

テクノロジー別:

* クラウドセキュリティプラットフォーム: 2024年に市場規模の22.27%を占めました。これは、増大するセンサーデータを取り込むための柔軟なコンピューティング環境を機関が優先したためです。FedRAMP認証フレームワークはサイバー指標のリアルタイム相関を可能にし、継続的な監視ツールはコンプライアンス報告を自動化します。自動化された証拠収集、機械学習ベースの異常検出、機密ワークロード用の強化されたエンクレーブがベンダーの差別化要因となっています。

* 5Gおよびセキュア通信: 2030年までに9.13%のCAGRで最も速い成長を示しています。基地司令官は、協調型ドローン群や拡張現実メンテナンスをサポートするために、10ミリ秒未満の確定的遅延の必要性を挙げています。プライベートネットワークの展開は、ミリ波無線とネットワークスライシングソフトウェアを組み合わせ、ミッションクリティカルなトラフィックを商用ユーザーから分離します。エッジ暗号化チップは、ノードが侵害された場合でもデータプライバシーを確保します。

* AI、スマートセンサー、ビッグデータ分析、生体認証などの補完技術も互いに強化し合っています。

エンドユース分野別:

* 政府・公共部門: 2024年の支出の32.39%を占めました。国防および災害対応に対する法的責任は、経済が低迷する時期でも継続的な予算を保証します。連邦政府のサイバーセキュリティに関する大統領令は、機関にゼロトラストフレームワークの採用を義務付け、複数年にわたる近代化を推進しています。

* ヘルスケアおよび緊急医療サービス(EMS): 9.49%のCAGRで最も急速に成長している分野です。重要インフラに分類される病院ネットワークは、患者の安全を脅かすランサムウェアの脅威に直面しています。これに対応し、ネットワークセグメンテーション、薬剤調剤室への生体認証アクセス制御、災害復旧データ保管庫が導入されています。EMSチームは、救急車に5Gタブレットを装備し、超音波画像を緊急医師にストリーミングすることで、トリアージ時間を短縮しています。

* 産業施設、防衛施設、運輸部門も需要を形成しており、それぞれ異なるリスクプロファイルを持つものの、統一された脅威可視性と迅速な復旧メカニズムという共通のニーズを共有しています。

地域分析

* 北米: 2024年に36.81%のシェアで市場をリードしました。重要インフラ防衛のための強力な連邦予算と、機関と民間事業者間の広範な協力に支えられています。ロサンゼルス港が2023年に、連邦政府と協力して大規模なサイバーセキュリティ強化プロジェクトを完了しました。これは、重要インフラの保護における官民連携の成功例として注目されています。カナダもまた、サイバーセキュリティ戦略を強化し、特にエネルギー部門と金融サービス部門における投資を拡大しています。

* 欧州: 2024年に28.15%のシェアを占めました。欧州連合(EU)のNIS2指令は、重要インフラ事業者に対し、サイバーセキュリティ対策の強化とインシデント報告の義務付けを求めています。ドイツは、産業制御システム(ICS)の保護に重点を置き、製造業におけるサイバーレジリエンスを向上させています。英国は、国家サイバーセキュリティ戦略を通じて、重要インフラの保護とサイバー脅威への対応能力強化に注力しています。

* アジア太平洋地域: 2024年に20.54%のシェアを占めました。急速なデジタル化と都市化が進む中で、サイバーセキュリティへの投資が加速しています。中国は、サイバーセキュリティ法を施行し、重要情報インフラの保護を強化しています。日本は、東京オリンピック・パラリンピックを契機にサイバーセキュリティ対策を強化し、重要インフラの防衛能力向上に取り組んでいます。インドは、デジタルインディア構想の下で、政府機関や民間企業におけるサイバーセキュリティ意識の向上と技術導入を推進しています。

* 中東・アフリカ: 2024年に8.12%のシェアを占めました。石油・ガス産業が主要な推進力となっており、特にサウジアラビアとアラブ首長国連邦(UAE)は、国家レベルでのサイバーセキュリティ戦略を策定し、重要インフラの保護に多額の投資を行っています。アフリカ諸国では、デジタルインフラの発展に伴い、サイバーセキュリティの重要性が認識され始めています。

* 南米: 2024年に6.38%のシェアを占めました。ブラジルは、サイバーセキュリティ法を制定し、重要インフラの保護とデータプライバシーの強化に取り組んでいます。チリやコロンビアなどの国々も、サイバーセキュリティ戦略を策定し、政府機関や民間企業における対策を強化しています。

競争環境

市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい状況です。主要な市場プレーヤーは、製品ポートフォリオの拡大、戦略的パートナーシップ、合併・買収を通じて市場での地位を強化しています。

主要企業:

* Cisco Systems, Inc.

* Palo Alto Networks, Inc.

* Fortinet, Inc.

* IBM Corporation

* Microsoft Corporation

* Lockheed Martin Corporation

* BAE Systems plc

* Raytheon Technologies Corporation

* Honeywell International Inc.

* Siemens AG

* Schneider Electric SE

* ABB Ltd.

* General Electric Company

* Rockwell Automation, Inc.

* CrowdStrike Holdings, Inc.

* Mandiant (Google Cloud)

* Tenable Holdings, Inc.

* Splunk Inc.

* Okta, Inc.

* Zscaler, Inc.

これらの企業は、重要インフラの複雑なニーズに対応するため、AI/MLを活用した脅威検出、ゼロトラストアーキテクチャ、OT/ITコンバージェンスソリューションなどの先進技術に投資しています。また、政府機関や業界団体との連携を強化し、標準化とベストプラクティスの推進にも貢献しています。

今後の展望

重要インフラのサイバーセキュリティ市場は、今後も堅調な成長が予測されます。IoTデバイスの普及、5Gネットワークの展開、クラウドコンピューティングの採用拡大は、新たな攻撃ベクトルを生み出す一方で、より高度なセキュリティソリューションの需要を促進します。地政学的緊張の高まりと国家主導のサイバー攻撃の脅威は、政府や重要インフラ事業者に対し、サイバーレジリエンスへの継続的な投資を促すでしょう。AIと機械学習の進化は、脅威インテリジェンスと自動化された防御メカニズムを強化し、市場の成長をさらに加速させると考えられます。同時に、熟練したサイバーセキュリティ専門家の不足は依然として課題であり、人材育成と自動化技術の導入が重要となります。

本レポートは、「国土安全保障および緊急事態管理」市場に焦点を当てた詳細な分析を提供しています。この市場は、テロ、サイバー侵入、自然災害、大規模事故から市民、重要インフラ、デジタル資産を保護するための統合的な予防、対応、復旧プログラムへの支出を対象としています。公共機関およびその委託を受けた民間パートナーによるハードウェア、ソフトウェア、マネージドサービスの購入が含まれますが、通常の防衛調達や民間企業のみのセキュリティプロジェクトは対象外です。

市場規模は2025年に38.2億米ドルと評価されており、2030年までに55億米ドルに達し、年平均成長率(CAGR)7.56%で成長すると予測されています。

市場の推進要因としては、以下の点が挙げられます。

* 世界的な重要インフラに対する国家支援型サイバー攻撃の激化。

* NG911 / EU-112公共警報システムの義務化期限。

* GCCおよびアジアのメガシティ/スマートシティプロジェクトにおけるAI対応ビデオ分析の導入。

* 軍事基地内での5Gプライベートネットワークの採用による最先端セキュリティ需要の増加。

* 海上チョークポイントの混乱による統合的な海洋領域認識への支出増加。

* 気候変動による異常気象がモバイル緊急オペレーションセンターの需要を促進。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 複数の管轄区域にまたがる調達の断片化がプラットフォームの標準化を遅らせていること。

* EUおよび米国都市における顔認識監視に関する訴訟および一時停止措置。

* サイバー人材不足により、政府のSOCで20%以上の欠員が発生していること。

* 新興経済国における資本集約型CBRNE(化学・生物・放射性物質・核・爆発物)システムからの予算再配分。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* ソリューションタイプ別: 重要インフラセキュリティ、CBRNE検出・保護、境界・物理セキュリティ、サイバーセキュリティ、国境警備・入国管理、海上・港湾セキュリティ、航空セキュリティ、リスク・緊急サービス。このうち、海上・港湾セキュリティは、海上インフラへの脅威の高まりを背景に、2025年から2030年にかけてCAGR 8.46%と最も高い成長率を示すと予測されています。

* テクノロジー別: AI・機械学習、IoT・スマートセンサー、ビッグデータ分析、5G・セキュア通信、クラウドセキュリティプラットフォーム、生体認証。クラウドセキュリティプラットフォームは、リアルタイムの脅威インテリジェンス共有、自動コンプライアンス、スケーラブルな分析を可能にするため、テクノロジーセグメントで最大のシェア(22.27%)を占めています。また、5Gおよびセキュア通信は、ドローン、センサー、現場医療従事者向けの低遅延・高信頼性リンクを提供し、CAGR 9.13%と最も急速に成長しているテクノロジーセグメントです。

* 最終用途分野別: 政府・公共部門、重要インフラ(エネルギー、公益事業)、軍事・防衛、運輸(航空、海運、鉄道)、商業・産業施設、医療・緊急医療サービス。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。地域別では、北米が連邦政府のサイバーセキュリティおよび重要インフラプログラムに牽引され、36.81%と最大の市場シェアを占めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびLockheed Martin Corporation、Northrop Grumman Corporation、Thales Group、International Business Machines Corporation (IBM)、Honeywell International, Inc.、Cisco Systems, Inc.などの主要企業のプロファイルが含まれています。

調査方法論は、一次調査(調達担当者、緊急サービス責任者、サイバーセキュリティアドバイザー、技術ベンダーへのインタビュー)と二次調査(政府支出データ、規制、企業報告書、有料インテリジェンスなど)を組み合わせています。市場規模の算出と予測は、国家安全保障および市民保護予算のトップダウン分析と、サプライヤーのデータおよびチャネルチェックによるボトムアップ分析を組み合わせて行われます。Mordor Intelligenceの調査は、その規律あるスコープ、予算に連動した変数、および年次更新サイクルにより、意思決定者が信頼できる透明性の高いベースラインを提供しています。

本レポートは、未開拓分野や満たされていないニーズの評価を含む市場機会と将来展望についても言及しており、市場の全体像を深く理解するための重要な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的に重要インフラに対する国家支援型サイバー攻撃の激化

- 4.2.2 NG911 / EU-112 公衆警報システムの義務化期限

- 4.2.3 GCCおよびアジアのメガシティ/スマートシティプロジェクトにおけるAI対応ビデオ分析の展開

- 4.2.4 軍事基地内での5Gプライベートネットワークの採用による最先端セキュリティ需要の増加

- 4.2.5 海上チョークポイントの混乱による統合海上領域認識支出の増加

- 4.2.6 気候変動による異常気象がモバイル緊急オペレーションセンターを推進

- 4.3 市場の阻害要因

- 4.3.1 分断された複数管轄区域での調達がプラットフォームの標準化を遅らせる

- 4.3.2 EUおよび米国都市における顔認識監視に関する訴訟と一時停止

- 4.3.3 サイバー人材不足により政府SOCで20%以上の欠員が発生

- 4.3.4 新興経済国における予算再配分により、資本集約型CBRNEシステムから離れる傾向

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソリューションタイプ別

- 5.1.1 重要インフラセキュリティ

- 5.1.2 CBRNE検知と保護

- 5.1.3 周辺および物理セキュリティ

- 5.1.4 サイバーセキュリティ

- 5.1.5 国境警備と入国管理

- 5.1.6 海上および港湾セキュリティ

- 5.1.7 航空セキュリティ

- 5.1.8 リスクおよび緊急サービス

- 5.2 テクノロジー別

- 5.2.1 AIと機械学習

- 5.2.2 IoTとスマートセンサー

- 5.2.3 ビッグデータ分析

- 5.2.4 5Gとセキュア通信

- 5.2.5 クラウドセキュリティプラットフォーム

- 5.2.6 生体認証

- 5.3 用途別

- 5.3.1 政府および公共部門

- 5.3.2 重要インフラ(エネルギー、公益事業)

- 5.3.3 軍事および防衛

- 5.3.4 輸送(航空、海上、鉄道)

- 5.3.5 商業および産業施設

- 5.3.6 医療および緊急医療サービス

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 イスラエル

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Lockheed Martin Corporation

- 6.4.2 Northrop Grumman Corporation

- 6.4.3 RTX Corporation

- 6.4.4 General Dynamics Information Technology, Inc. (General Dynamics Corporation)

- 6.4.5 Thales Group

- 6.4.6 International Business Machines Corporation (IBM)

- 6.4.7 Honeywell International, Inc.

- 6.4.8 BAE Systems plc

- 6.4.9 Elbit Systems Ltd.

- 6.4.10 Cisco Systems, Inc.

- 6.4.11 Airbus SE

- 6.4.12 Leonardo S.p.A.

- 6.4.13 Booz Allen Hamilton, Inc.

- 6.4.14 Palantir Technologies Inc.

- 6.4.15 Fortinet, Inc.

- 6.4.16 Esri Global, Inc.

- 6.4.17 MOOG Inc.

- 6.4.18 AT&T Inc.

- 6.4.19 Accenture plc

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

国土安全保障および危機管理は、国家の存立基盤を揺るがしかねない多様な脅威から、国民の生命、財産、そして社会の機能を守り、国家の安全と安定を確保するための包括的な取り組みを指します。国土安全保障は、テロ、サイバー攻撃、自然災害、感染症、重要インフラへの攻撃、経済的脅威など、従来の軍事的脅威に加えて非軍事的・非対称的な脅威をも対象とする広範な概念であり、これらに対する予防、防御、対応、復旧といった一連の活動を含みます。一方、危機管理は、危機が発生する前の準備段階から、危機発生時の初動対応、拡大防止、そして事後の復旧・復興に至るまでの一連のプロセスを体系的に管理する手法であり、国土安全保障を実現するための重要な柱となります。両者は密接に連携し、国家のレジリエンス(回復力)を高めることを究極的な目標としています。

この分野における脅威の種類は多岐にわたります。第一に、地震、津波、台風、洪水、火山噴火といった自然災害への対策が挙げられます。これには、ハザードマップの作成、耐震化、堤防整備などの防災・減災対策、そして災害発生時の迅速な救助・救援活動、避難所運営、復旧・復興支援が含まれます。第二に、テロ対策です。これは、国際テロ組織や国内の過激派による攻撃から、空港、鉄道、原子力施設、大規模イベント会場などの重要インフラや公共空間を守るための情報収集、警戒、警備、そして発生時の初動対応と被害拡大防止が中心となります。第三に、サイバーセキュリティ対策です。政府機関、重要インフラ事業者、民間企業などが保有する情報システムやネットワークを、サイバー攻撃から防御し、情報漏洩やシステム停止を防ぐための技術的・組織的対策が不可欠です。第四に、感染症対策です。新型コロナウイルス感染症のパンデミックが示すように、新たな感染症の発生や既存の感染症の拡大に対し、水際対策、医療提供体制の確保、ワクチン・治療薬の開発・供給、情報公開と国民への啓発などが求められます。さらに、サプライチェーンの脆弱性や基幹技術の流出を防ぐ経済安全保障、国境を越えた不法侵入や密輸を防ぐ国境管理、宇宙空間や海洋における安全保障といった新たな領域も重要性を増しています。

これらの取り組みの用途は、国民の生命と財産の保護を最優先としつつ、社会機能の維持、国家の主権と独立の確保、国際社会における信頼の維持、そして経済活動の安定化に貢献します。具体的には、災害発生時に迅速な救助活動を展開し、被災者の生活を支援すること、テロ攻撃を未然に防ぎ、国民の安全を確保すること、サイバー攻撃から社会インフラを守り、経済活動の停滞を防ぐことなどが挙げられます。また、平時から危機発生を想定した訓練や演習を繰り返し実施することで、関係機関間の連携を強化し、有事の際の対応能力を高めることも重要な用途です。これらの活動を通じて、国家全体のレジリエンスを向上させ、いかなる危機にも耐えうる強靭な社会を構築することを目指します。

国土安全保障・危機管理を支える関連技術は多岐にわたります。情報通信技術(ICT)は、危機発生時の情報共有や意思決定を迅速化するために不可欠であり、5Gや衛星通信、セキュアなネットワーク構築が重要です。人工知能(AI)とビッグデータ解析は、脅威の予測、異常検知、リソース配分の最適化、インテリジェンス分析に活用され、より効果的な対策立案を可能にします。IoT(モノのインターネット)とセンサー技術は、自然災害の早期警戒システム、重要インフラの監視、不審者の検知などに利用されます。サイバーセキュリティ技術は、高度化するサイバー攻撃に対抗するため、脅威インテリジェンス、SIEM(セキュリティ情報イベント管理)、EDR(エンドポイントでの検知と対応)、ゼロトラストアーキテクチャ、暗号化技術などが進化を続けています。地理情報システム(GIS)は、災害状況の把握、避難経路の策定、救援物資の輸送計画などに活用されます。ロボットやドローン技術は、危険な場所での捜索・救助活動、インフラ点検、監視などに利用され、人間の活動を補完します。バイオテクノロジーは、感染症の迅速な診断、ワクチンや治療薬の開発に貢献します。さらに、宇宙技術は、衛星画像による災害状況の把握や監視、通信・測位サービスの提供を通じて、安全保障に不可欠な情報を提供します。

市場背景としては、まず脅威の多様化と複雑化が挙げられます。従来の軍事的脅威に加え、テロ、サイバー攻撃、自然災害の激甚化、パンデミック、経済安全保障といった非対称的かつ複合的な脅威が増大しており、これらへの対応が喫緊の課題となっています。グローバル化の進展は、国境を越えた脅威(感染症、サイバー攻撃)への対応の必要性を高め、サプライチェーンの脆弱性も顕在化させています。また、技術革新の加速は、新たな脅威を生み出す一方で、それに対抗するための新たなソリューションも提供しています。国民の安全意識の高まりも、政府や企業に対し、より高度な安全保障・危機管理体制の構築を求める要因となっています。このような背景から、各国政府は安全保障関連予算を増額する傾向にあり、ICT、セキュリティ、建設、医療など多様な分野の民間企業がこの市場に参入し、技術開発やサービス提供を強化しています。国際的な協力の必要性も高まっており、情報共有や共同訓練、技術協力といった枠組みが強化されています。

将来展望としては、統合的アプローチのさらなる強化が挙げられます。軍事・非軍事、政府・民間、国内・国際といった従来の垣根を越えた連携と統合が不可欠となり、より包括的で多層的な安全保障体制の構築が進むでしょう。レジリエンスの重視は今後も続き、事後対応だけでなく、事前準備と回復力の強化がより一層重要視されます。AIやビッグデータ解析を活用したデータ駆動型意思決定は、脅威の予測精度を高め、リアルタイム情報に基づく迅速かつ的確な意思決定を可能にするでしょう。宇宙、海洋、電磁波、経済安全保障といった新たな領域での脅威と対策はさらに深化し、これらの領域における技術開発と国際協力が加速すると考えられます。官民連携は一層深化し、民間の持つ高度な技術力や知見が、国家の安全保障・危機管理に不可欠な要素として活用されるようになります。また、これらの高度なシステムを運用し、複雑な危機に対応できる専門人材の育成と確保は、喫緊の課題として継続的に取り組まれるでしょう。一方で、技術の進展に伴うプライバシー保護や監視社会化への懸念といった倫理的・法的課題への対応も、重要な議論の対象となると考えられます。国際社会全体で協力し、共通の脅威に対処するための枠組みがさらに発展していくことが期待されます。