院内感染症検査市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

院内感染症検査市場レポートは、製品(試薬・消耗品、機器・分析装置、ソフトウェア・サービス)、検査技術(培養検査、免疫測定法など)、検査対象病原体(MRSA、C.ディフィシルなど)、感染症の種類(尿路感染症、血流感染症/敗血症、手術部位感染症、院内肺炎/人工呼吸器関連肺炎、胃腸感染症)、エンドユーザー(病院・ICUなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

病院内感染症検査市場の概要と予測(2025年~2030年)

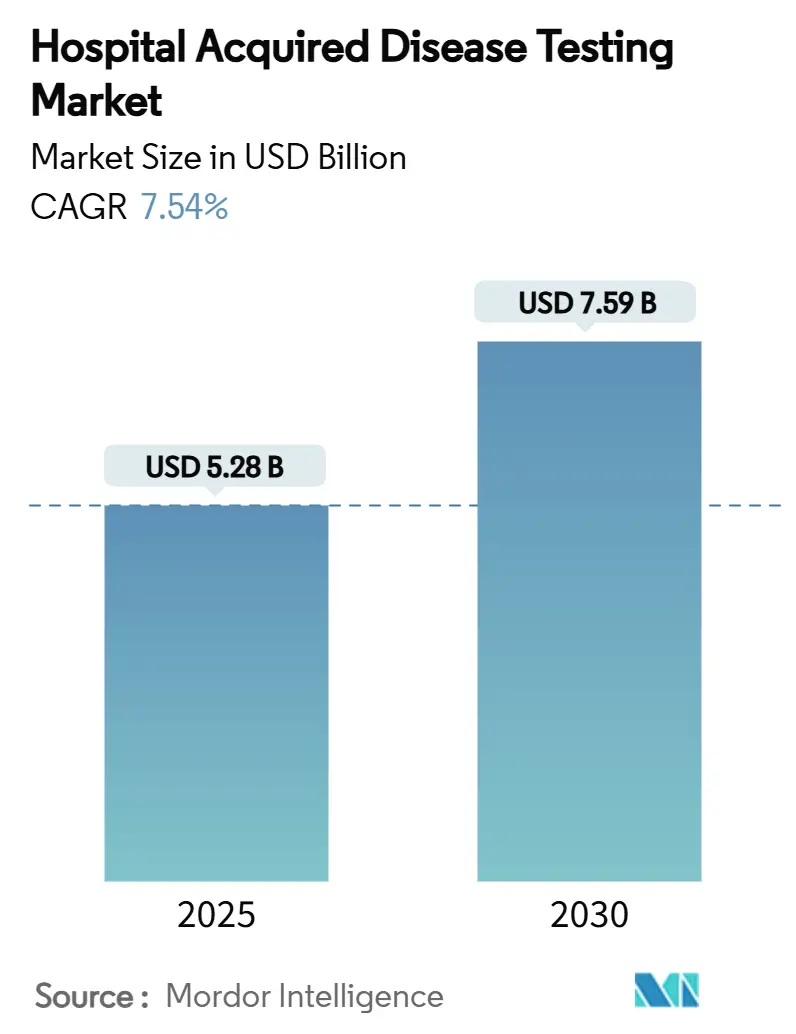

病院内感染症(HAI)検査市場は、2025年には52.8億米ドルに達し、2030年には75.9億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は7.54%です。この市場の成長は、規制当局による監視の強化、分子診断の広範な採用、および病原体の迅速な特定に対する需要の高まりによって牽引されています。急性期医療現場では、従来の培養技術からシンジックマルチプレックスPCRへの移行が進んでおり、また、ポイントオブケア(POC)検査の革新と人工知能(AI)分析の融合により、ベッドサイドでの抗菌薬耐性対策が強化されています。ベンダーはニッチな技術を確保するためにM&Aを活発化させており、メディケアの2025年HCPCSコードのような償還制度の変更は、包括的な感染制御検査を臨床ワークフローに組み込む医療機関にインセンティブを与えています。

主要な市場セグメント別分析

1. 製品別

* 試薬・消耗品: 2024年には市場シェアの61.27%を占め、検査室における安定した収益源としての役割を強調しています。使い捨てカートリッジ、抽出キット、アッセイ特異的試薬は、検査ごとに消費されるため、病院は安定した予算を割り当て、供給の継続性を確保しています。また、クローズドカートリッジ形式は、欧州の施設でバイオハザード処理の削減を義務付ける持続可能性規制にも適合しています。

* 機器・分析装置: 2030年までに11.46%のCAGRで成長すると予測されており、手作業によるピペッティングを削減し、バッチ処理能力を加速させる自動化への病院の投資を反映しています。ベンダーは、ミドルウェア、バーコード追跡、自動検証ソフトウェアをバンドルし、技術者の作業負荷を軽減し、エラー率を削減しています。

* ソフトウェア・サービス: 抗菌薬管理ダッシュボードを提供し、プラットフォームの定着性を高め、メーカーの収益源を拡大しています。

2. 検査技術別

* PCRおよびその他の分子アッセイ: 2024年には市場収益の53.42%を占め、迅速な病原体特定におけるゴールドスタンダードとしての地位を確立しています。アンプリコンベースの方法は1時間以内に耐性遺伝子を検出し、培養結果が出る前に治療を最適化することを可能にします。

* シンジックマルチプレックスパネル: 2025年から2030年にかけて10.83%のCAGRで拡大すると予測されており、1回のスワブで数十の微生物とその耐性マーカーを同時に特定できるワークフローによって牽引されています。

* 次世代シーケンシング(NGS)およびMALDI-TOF: アウトブレイクのフォレンジック分析や超迅速な細菌特定に適用範囲を拡大しています。

* 培養プラットフォーム: 表現型感受性確認には依然として重要ですが、検査室では結果までの時間を短縮するため、初期検出を分子経路に移行する傾向が強まっています。

3. 検査対象病原体別

* MRSA: 2024年の収益の33.46%を占め、北米および欧州の多くの病院における普遍的な入院スクリーニングポリシーによって牽引されています。これらのポリシーと償還インセンティブにより、全体的な感染率が緩やかに低下しているにもかかわらず、需要は安定しています。

* カルバペネム耐性腸内細菌科細菌(CRE): 「悪夢の細菌」のアウトブレイクが急性期医療現場の警戒レベルを高めているため、最も速い11.36%のCAGRを記録すると予測されています。検査室では、KPC、NDM、OXA-48遺伝子を1時間以内に識別できるカートリッジを採用し、即座の隔離と接触者追跡を可能にしています。

* クロストリジオイデス・ディフィシル、バンコマイシン耐性腸球菌、多剤耐性緑膿菌: これらも抗菌薬管理の監視リストに残り、追加のアッセイ量を生み出しています。

4. 感染症タイプ別

* 尿路感染症(UTI): 2024年の売上高の38.50%を占め、病院内感染症検査市場規模への最大の貢献者となっています。カテーテル使用と長期入院により、内科外科病棟や長期療養施設全体で検査頻度が高く維持されています。

* 病院内肺炎(HAP)および人工呼吸器関連肺炎(VAP): ICUが人工呼吸器装着患者に対するより迅速なガイダンスを求めているため、2030年までに10.49%のCAGRで増加すると予測されています。臨床医は、多微生物感染症を発見するマルチプレックス呼吸器カートリッジに依存しており、正確な病原体セットが判明した時点で早期の治療縮小をサポートしています。

* 血流感染症、手術部位感染症、胃腸感染症: 抗菌薬管理プロトコルが標的治療の前に正確な種レベルの確認を義務付けているため、緩やかな成長を維持しています。

5. エンドユーザー別

* 病院およびICU: 2024年には世界の収益の69.26%を占め、高度な診断プラットフォームと大量の試薬パックの購入における中心的な役割を再確認しています。高い感染リスクプロファイルと24時間体制のサービスニーズにより、管理者は幅広いアッセイメニューを維持する必要があります。

* 外来手術センター: 外来手術が増加し、支払者が同日退院の安全性を要求しているため、10.56%のCAGRを達成すると予測されています。

* 独立系検査機関: 検査のオーバーフローを吸収し続けています。

* 長期療養施設: 脆弱な居住者の回復を危険にさらすクラスターを制御するために、迅速検査パネルを購入しています。

地域別分析

* 北米: 2024年には世界の収益の38.75%を占めました。これは、分子診断の早期採用、堅固な償還制度、および積極的な抗菌薬管理の義務化によるものです。FDAの検査規制最終規則は、LDT(検査室開発検査)の監督を標準化し、市販キットの採用をさらに推進しています。カナダの病院近代化資金とメキシコの民間部門の拡大が、地域の勢いを維持しています。

* アジア太平洋: 2030年までに9.14%のCAGRを記録すると予測されています。中国の病院自動化推進、インドの民間三次医療チェーン、日本の高齢化人口の圧力により、分子検査の購入が拡大しています。WHOの評価によると、2025年までに中国北西部の病院の61.99%が「高度な」感染予防状態に達しましたが、多角的戦略のギャップは診断投資の継続を示唆しています。

* ヨーロッパ: IVDR(体外診断用医療機器規則)の遵守と、カートリッジシステムを支持するエコデザイン指令によって安定しています。

* 中東・アフリカおよび南米: 遅れをとっていますが、政府がユニバーサルヘルスケアイニシアチブに資金を提供し、パンデミックの教訓が感染制御予算を増加させているため、上昇の可能性を秘めています。

市場のトレンドと洞察(促進要因)

* HAIの世界的な発生率上昇: 2024年には、抗菌薬耐性病原体により米国で280万件の感染症と35,000人の死亡が発生し、入院期間が11.2日延長され、死亡率が44.9%増加しました。このような複雑な状況は、医療機関に1時間以内に耐性遺伝子プロファイルを明らかにする迅速な分子アッセイを展開させ、タイムリーな隔離措置と最適化された治療をサポートするよう促しています。

* 迅速分子診断(PCR)の採用加速: BioFire FilmArrayのようなプラットフォームは15分で最大15種類の病原体を特定し、従来の培養検査の24~72時間という時間を大幅に短縮します。治療の遅延が1時間ごとに敗血症死亡率を7.6%上昇させるため、迅速PCRは最前線のツールとして位置づけられています。

* 感染制御規制と罰則の厳格化: FDAの2024年LDT規則は、高リスクの院内アッセイを市販前審査の対象とし、検査室を検証済みの市販キットへと誘導しています。同時に、メディケアの病院内感染症削減プログラムは、過剰な感染率の施設への支払いを削減し、堅牢なスクリーニングの財政的必要性を生み出しています。

* ICUにおけるPOC HAI検査の拡大: ベッドサイドの核酸検査は、30分以内に95%以上の感度と100%の特異性でワークフローを完了し、輸送の遅延を排除します。Finecare Procalcitonin迅速検査は、敗血症マーカーの中央検査室アッセイと強く相関し、抗菌薬の即時エスカレーションまたはデエスカレーションを可能にします。

* AIを活用したアウトブレイク予防のための予測分析: 機械学習アルゴリズムは、ICU入室後5日以内の敗血症死亡率を92%の精度で予測します。

* 使い捨てカートリッジを推進する持続可能性の義務化: EU病院は、IVDRの下で持続可能な廃棄物処理慣行を文書化する必要があり、バイオハザード曝露を制限するクローズドカートリッジ形式が奨励されています。

市場の抑制要因

* 低資源病院における高度分子パネルの高コスト: サンプルから結果までのPCR機器は10万米ドルを超え、マイクロ流体技術の進歩にもかかわらず、1検査あたりのコストは依然として9.50米ドル近くです。これにより、多くの施設は最も重要な症例にのみ検査を制限しています。

* 一部地域におけるHAIスクリーニングの償還制限: メディケアMolDXは2024年7月からシンジックパネルをカバーしていますが、民間保険会社の採用は州によって異なり、病院検査室のROIを遅らせています。ベトナムには全国的なPOC検査ポリシーがなく、明確な臨床的ニーズがあるにもかかわらず、プロバイダーは心臓および凝固アッセイを自己資金で賄うことを余儀なくされています。

* バイオフィルム関連の偽陰性結果による臨床医の信頼低下: バイオフィルムは、微生物が表面に付着して形成する保護層であり、検査の検出を妨げ、偽陰性結果につながる可能性があります。

* AI/ML診断アルゴリズムに関する規制の不確実性: AI/MLベースの診断アルゴリズムの規制枠組みがまだ進化中であるため、その採用と市場投入に不確実性が生じています。

競争環境

病院内感染症検査業界は中程度に細分化されており、bioMérieux、Danaher(Cepheid)、Becton Dickinsonが、Siemens Healthineers、Roche、Thermo Fisherとともに主要なプレーヤーとして挙げられます。bioMérieuxは、SpinChipを1億3800万ユーロで買収し、10分間の全血イムノアッセイを追加してPOCメニューを拡大しました。DanaherのGeneXpertの導入台数は世界中で45,000台を超え、2024年には96億米ドルの診断収益に支えられています。BDは、高成長セグメントに再集中するため、ライフサイエンスポートフォリオの一部を売却することを検討しています。

スタートアップ企業は、90分以内にIDとAST(抗菌薬感受性試験)の結果を提供する培養不要の表現型ASTで競争し、迅速な抗菌薬管理において新たな市場を開拓しています。AIネイティブなベンダーは、予測ダッシュボードをサブスクリプションモデルとバンドルし、「感染制御サービス」として販売しています。

最近の業界動向

* 2025年1月: bioMérieuxはSpinChip Diagnosticsの1億3800万ユーロでの買収を完了し、10分間の心筋梗塞イムノアッセイを獲得しました。

* 2024年6月: bioMérieuxは、15分で15種類の呼吸器病原体をカバーするBIOFIRE SPOTFIRE Respiratory/Sore Throat Panelについて、FDA 510(k)承認とCLIA免除を獲得しました。

本レポートは、世界の院内感染症検査市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成されており、市場の現状、成長要因、抑制要因、将来の展望を包括的に評価しています。

市場は2025年に52.8億米ドルと評価され、2030年までに年平均成長率(CAGR)7.54%で成長すると予測されています。

市場の成長を牽引する主な要因としては、世界的な院内感染症(HAI)発生率の増加、迅速分子診断(PCRなど)の採用加速、感染管理規制の厳格化と罰則の強化が挙げられます。また、集中治療室(ICU)におけるポイントオブケア(POC)HAI検査の拡大、AIを活用したアウトブレイク予測分析、使い捨て・密閉型カートリッジ検査を推進する持続可能性への要求も重要なドライバーです。

一方で、市場の成長を抑制する要因も存在します。低資源病院における高度な分子パネルの高コスト、一部地域でのHAIスクリーニングに対する償還の限定、バイオフィルム関連の偽陰性結果による臨床医の信頼低下、AI/MLベースの診断アルゴリズムに関する規制の不確実性が主な課題です。

本レポートでは、バリュー/サプライチェーン分析、規制状況、技術展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を提供しています。

製品別では、試薬および消耗品が2024年の収益の61.27%を占め、検査ごとの使用頻度が高いことから、最も継続的な収益を生み出すセグメントとなっています。その他、機器・分析装置、ソフトウェア・サービスも含まれます。

検査技術別では、シンクロミックマルチプレックスPCRパネルが2030年まで年平均成長率10.83%で最も急速に成長すると予測されています。その他、培養ベース検査、免疫測定法、PCR、MALDI-TOF質量分析、次世代シーケンシングが含まれます。

検査対象病原体別では、カルバペネム耐性腸内細菌科細菌(CRE)の検査が、耐性アラートの増加により年平均成長率11.36%で最も急速に拡大すると見込まれています。MRSA、クロストリディオイデス・ディフィシル、バンコマイシン耐性腸球菌(VRE)、緑膿菌、アシネトバクター・バウマニなども対象です。

感染症タイプ別には、尿路感染症(UTI)、血流感染症(BSI)/敗血症、手術部位感染症(SSI)、院内肺炎/VAP、消化管感染症(C. difficile)が分析されています。エンドユーザー別では、病院・集中治療室、独立/リファレンスラボ、外来手術センター、長期介護施設が主要なセグメントです。特にICUにおけるPOCソリューションは、30分未満で結果を提供し、迅速な抗菌薬適正使用とアウトブレイク封じ込めを可能にするため、注目を集めています。

地域別では、アジア太平洋地域が病院の自動化への投資、感染管理意識の向上、政府の支援政策により、年平均成長率9.14%で急速な成長を遂げています。北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

競争環境のセクションでは、市場集中度、市場シェア分析、主要企業のプロファイル(Abbott Laboratories, BD, bioMérieux SA, F. Hoffmann-La Roche Ltd, Danaher, Thermo Fisher Scientific, QIAGEN NV, Hologic Inc., Siemens Healthineersなど20社以上)が提供されています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートは、市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なHAI(医療関連感染)発生率の上昇

- 4.2.2 迅速分子診断(例:PCR)の採用加速

- 4.2.3 厳格化する感染管理規制と罰則

- 4.2.4 ICUにおけるポイントオブケア(POC)HAI検査の拡大

- 4.2.5 アウトブレイク予防のためのAIを活用した予測分析

- 4.2.6 使い捨て、密閉型カートリッジ検査を推進する持続可能性の義務

- 4.3 市場の阻害要因

- 4.3.1 資源の少ない病院における高度分子パネルの高コスト

- 4.3.2 いくつかの地域におけるHAIスクリーニングの償還制限

- 4.3.3 バイオフィルム関連の偽陰性結果による臨床医の信頼低下

- 4.3.4 AI/MLベースの診断アルゴリズムに関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品別

- 5.1.1 試薬・消耗品

- 5.1.2 機器・分析装置

- 5.1.3 ソフトウェア・サービス

- 5.2 検査技術別

- 5.2.1 培養ベース検査

- 5.2.2 免疫測定法

- 5.2.3 ポリメラーゼ連鎖反応 (PCR)

- 5.2.4 症候群マルチプレックスパネル

- 5.2.5 MALDI-TOF質量分析法

- 5.2.6 次世代シーケンシング

- 5.3 検査病原体別

- 5.3.1 MRSA

- 5.3.2 クロストリジオイデス・ディフィシル

- 5.3.3 バンコマイシン耐性腸球菌 (VRE)

- 5.3.4 カルバペネム耐性腸内細菌科細菌 (CRE)

- 5.3.5 緑膿菌

- 5.3.6 アシネトバクター・バウマニ

- 5.4 感染症タイプ別

- 5.4.1 尿路感染症 (UTI)

- 5.4.2 血流感染症 (BSI) / 敗血症

- 5.4.3 手術部位感染症 (SSI)

- 5.4.4 院内肺炎 / VAP

- 5.4.5 胃腸 (C. difficile)

- 5.5 エンドユーザー別

- 5.5.1 病院・集中治療室

- 5.5.2 独立/リファレンスラボ

- 5.5.3 外来手術センター

- 5.5.4 長期療養施設

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋地域

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ地域

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 BD

- 6.3.3 バイオメリューSA

- 6.3.4 F. ホフマン・ラ・ロシュ株式会社

- 6.3.5 ダナハー

- 6.3.6 サーモフィッシャーサイエンティフィック

- 6.3.7 キアゲンNV

- 6.3.8 ホロジック株式会社

- 6.3.9 シーメンス・ヘルシニアーズ

- 6.3.10 メリディアン・バイオサイエンス

- 6.3.11 ディアソリンSpA

- 6.3.12 バイオ・ラッド・ラボラトリーズ

- 6.3.13 ジェンマーク・ダイアグノスティクス

- 6.3.14 クイデルオーソ

- 6.3.15 T2 バイオシステムズ

- 6.3.16 アクセラレート・ダイアグノスティクス

- 6.3.17 エンゾ・バイオケム

- 6.3.18 富士レビオ

- 6.3.19 エイカーズ・バイオサイエンス

- 6.3.20 ステリス

- 6.3.21 ゲティンゲAB

- 6.3.22 エコラボ株式会社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

院内感染症検査とは、医療機関内で発生する感染症、すなわち院内感染症の原因となる病原体を特定し、その特性を評価するための検査全般を指します。この検査の主な目的は、患者様の感染症を早期に診断し適切な治療に繋げること、そして院内での感染拡大を防止し、医療の安全性を確保することにあります。また、特定の病原体の発生状況を監視するサーベイランスや、アウトブレイク発生時の原因究明にも不可欠な役割を果たしています。

院内感染症検査には多岐にわたる種類がございます。まず、最も基本的なものとして「微生物学的検査」が挙げられます。これは、患者様の検体(血液、尿、喀痰、膿など)から病原体を分離・培養し、その種類を同定する検査です。細菌、真菌、ウイルスなど、様々な微生物が対象となります。特に細菌感染症においては、分離された菌株に対してどの抗菌薬が有効であるかを調べる「薬剤感受性検査」が極めて重要です。これにより、適切な抗菌薬を選択し、耐性菌の出現を抑制することが可能になります。次に、「分子生物学的検査」は、病原体の遺伝子を直接検出する方法です。ポリメラーゼ連鎖反応(PCR)法やLAMP法などが代表的で、培養検査に比べて迅速に結果が得られる点が大きな利点です。特にウイルス感染症や、培養が困難な微生物の検出に威力を発揮します。また、耐性遺伝子の検出や、病原体の遺伝子型を解析することで感染経路を特定する疫学調査にも用いられます。さらに、「免疫学的検査」では、病原体に対する抗体や抗原を検出します。迅速診断キットとして広く利用されており、インフルエンザウイルスや新型コロナウイルス感染症の診断などで身近な存在となっています。これらの検査を組み合わせることで、より正確かつ迅速な診断が可能となります。

これらの検査は、様々な場面で活用されています。最も直接的な用途は、患者様の「診断」です。発熱や炎症反応など、感染症が疑われる症状がある場合に、原因となる病原体を特定し、適切な治療を開始するための情報を提供します。特に、重症化しやすい患者様や免疫力の低下した患者様にとっては、早期診断が生命予後を左右することもあります。次に、「治療方針の決定」です。薬剤感受性検査の結果に基づいて、最も効果的な抗菌薬を選択することで、治療効果を高め、不必要な抗菌薬の使用を避けることができます。これは、薬剤耐性菌の発生を抑制する上でも極めて重要です。また、「感染制御」の観点からは、院内感染症のアウトブレイクが発生した際に、感染源や感染経路を特定し、拡大防止策を講じるための情報を提供します。定期的な「サーベイランス」として、特定の病原体(例:MRSA、ESBL産生菌など)の検出状況を継続的に監視し、院内感染症の発生動向を把握するためにも利用されます。さらに、手術前や入院時に特定の保菌者を「スクリーニング」することで、感染リスクの高い患者様を特定し、予防的な対策を講じることも可能です。

院内感染症検査を支える技術は日々進化しています。近年注目されているのは、「迅速診断技術」の発展です。リアルタイムPCR法やLAMP法は、数時間で病原体を検出できるため、緊急性の高い感染症の診断に貢献しています。また、質量分析法(MALDI-TOF MS)は、培養された微生物のタンパク質パターンを解析することで、数分から数十分で菌種を同定できる画期的な技術です。これにより、従来の生化学的検査に比べて大幅な時間短縮が実現しました。さらに、「次世代シーケンサー(NGS)」の登場は、院内感染症の疫学解析に革命をもたらしました。病原体の全ゲノム情報を高速かつ低コストで解析できるようになり、感染経路のより詳細な特定や、耐性遺伝子の網羅的な検出が可能となっています。これらの技術は、感染症のアウトブレイク調査において、感染源の特定や伝播経路の解明に不可欠なツールとなっています。加えて、検体処理から結果報告までの一連のプロセスを自動化する「自動化・省力化システム」も普及しており、検査の効率化とヒューマンエラーの削減に貢献しています。検査情報システム(LIS)との連携により、データの一元管理と迅速な情報共有も進んでいます。

院内感染症検査の市場は、いくつかの要因により拡大傾向にあります。まず、世界的な「高齢化社会」の進展により、免疫力の低下した高齢患者様が増加し、感染症のリスクが高まっています。また、「医療の高度化」に伴い、侵襲的な手術や処置が増えることで、感染機会も増加しています。最も深刻な課題の一つは、「多剤耐性菌(AMR)の脅威」です。既存の抗菌薬が効かない耐性菌の出現は、治療を困難にし、医療経済にも大きな影響を与えています。このため、薬剤感受性検査を含む院内感染症検査の重要性が再認識されています。さらに、新型コロナウイルス感染症のパンデミックを経験したことで、医療機関における「感染症対策への意識」が飛躍的に向上しました。政府や国際機関も、AMR対策アクションプランの策定や感染症法に基づく監視体制の強化など、院内感染症対策に力を入れています。これらの背景から、より迅速で正確な検査技術へのニーズが高まり、市場の成長を後押ししています。

将来の展望として、院内感染症検査はさらなる進化を遂げると予想されます。最も期待されるのは、「迅速化と高感度化」の追求です。特に、患者様のベッドサイドや診療所で実施できる「POCT(Point-of-Care Testing)」の普及が進むことで、検査から診断、治療開始までの時間が大幅に短縮され、患者様の予後改善に貢献すると考えられます。また、次世代シーケンサーを用いた「網羅的解析」は、単一の病原体だけでなく、検体中の全ての微生物叢(マイクロバイオーム)を解析するメタゲノム解析へと発展し、未知の病原体の検出や、感染症と宿主の関係性の解明に寄与するでしょう。さらに、「AI(人工知能)やデータサイエンス」の活用も進みます。検査結果や患者情報をAIが解析することで、感染リスクの予測、アウトブレイクの早期検知、最適な治療法の提案などが可能となり、より効率的で個別化された医療の実現に貢献すると期待されています。将来的には、患者様一人ひとりの遺伝子情報や免疫状態を考慮した「個別化医療」の一環として、最適な感染症対策が提供されるようになるかもしれません。また、血液や尿などの「非侵襲的検体」を用いた簡便な検査法の開発も進み、患者様の負担軽減と検査の普及に繋がると考えられます。これらの技術革新は、院内感染症の予防、診断、治療の質を向上させ、医療の安全性と効率性を高める上で不可欠な要素となるでしょう。