病院用ベッド市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

病院用ベッド市場レポートは、タイプ(電動医療用ベッド、半電動医療用ベッド、手動医療用ベッド)、用途(長期介護、急性期医療など)、適用分野(長期介護、急性期医療)、エンドユーザー(病院、在宅医療、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

病院用ベッド市場規模、シェア、2030年までの成長トレンドレポート

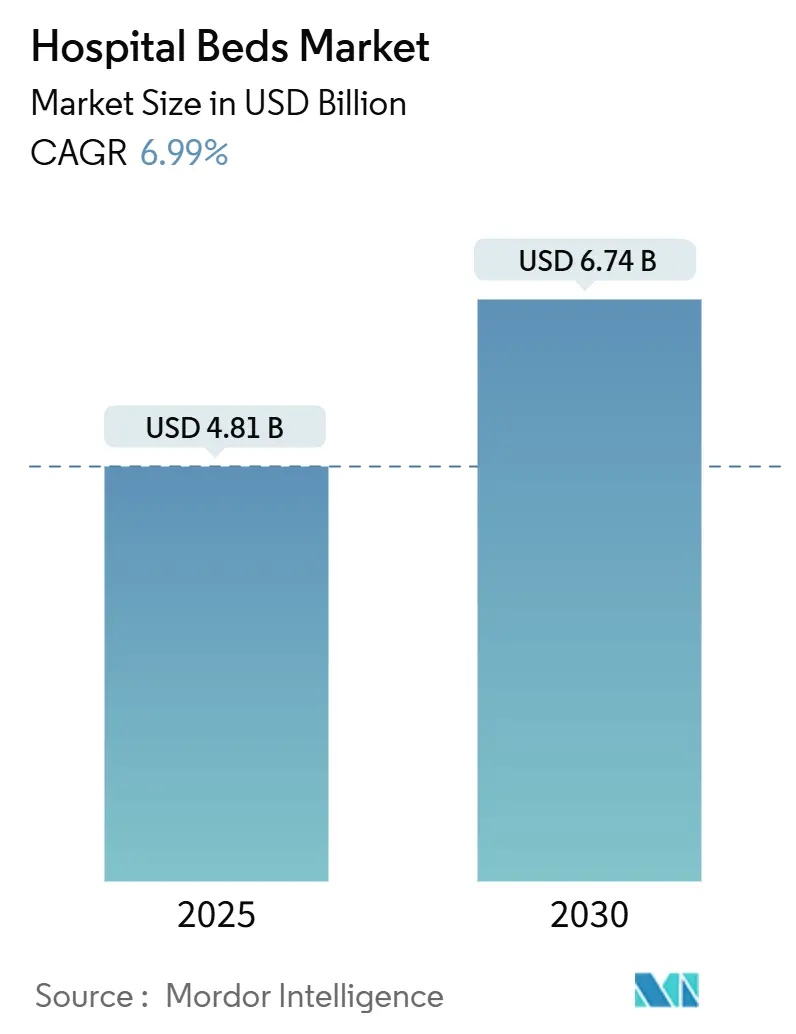

本レポートは、病院用ベッド市場の現状と将来予測について詳細に分析したものです。2025年には48.1億米ドル、2030年には67.4億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.99%で成長すると予測されています。医療インフラへの投資増加、ケア提供のデジタル変革、スマートベッド機能の統合が市場拡大を牽引しています。

市場概要

調査期間は2019年から2030年です。2025年の市場規模は48.1億米ドル、2030年には67.4億米ドルに達すると見込まれており、CAGRは6.99%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度です。主要プレイヤーには、Baxter International (Hillrom)、Stryker Corporation、LINET Group SE、Paramount Bed Co. Ltd.、ARJOなどが挙げられます。

病院は、レガシー資産を、臨床データの取得、体位の自動調整、感染管理プロトコルのサポートが可能なコネクテッドプラットフォームに置き換える傾向にあります。これは、病床稼働率の上昇と医療従事者不足によって加速されています。電動および半電動ベッドは、スタッフの効率性を優先するプロバイダーによって手動ベッドに取って代わられつつあります。また、人口の高齢化と慢性疾患の有病率が、長期ケアおよび在宅ケアの需要を押し上げています。主要メーカーがIoT、AI、相互運用性機能を組み込むことで、競争が激化しています。

主要なレポートのポイント

* 製品タイプ別: 電動医療用ベッドが2024年に売上高の42.0%を占め、市場を牽引しました。半電動医療用ベッドは2030年までにCAGR 7.3%で拡大すると予測されています。

* 用途別: 急性期ケアが2024年に病院用ベッド市場シェアの33.1%を占めましたが、長期ケアは2030年までにCAGR 8%で最も速く成長すると予測されています。

* アプリケーション別: 非集中治療が2024年に病院用ベッド市場規模の61.0%を占めました。集中治療/重症ケアは2030年までにCAGR 5.7%で進展しています。

* エンドユーザー別: 病院が2024年に総売上高の50.8%を維持しましたが、在宅医療セグメントは2030年までにCAGR 6.8%で最も速く成長しています。

* 地域別: ヨーロッパが2024年に病院用ベッド市場の30.0%のシェアを占めました。アジア太平洋地域は2025年から2030年にかけてCAGR 8.1%で上昇すると予測されています。

世界の病院用ベッド市場のトレンドと洞察

成長要因

1. 高齢化人口と慢性疾患の増加: 2040年までに米国の65歳以上の人口は8,100万人に達すると予測されており、褥瘡予防や転倒防止機能を備えたベッドの需要が高まっています。特にヨーロッパと北米で顕著です。

2. 世界的な医療インフラ拡張プロジェクト: 新興国での大規模な病院建設や、既存施設の拡張が市場の基本的な需要を押し上げています。モロッコのように政府資金による大規模な病床追加計画は、需要を大きく増加させます。アジア太平洋地域や中東・アフリカで特に影響が大きいです。

3. 電動およびスマートベッドへの技術進化: 電動ベッドは、患者データと電子カルテの連携、自動体位変換、ナースコールアラートなどの機能により、ケアの質向上に貢献しています。センサーとアルゴリズムを活用したプロトタイプは、患者の不快感を95%の精度で検出できることが示されています。北米と欧州でこの傾向が強いです。

4. バリューベースケアと感染管理への注力: 病院内感染の防止を重視する支払いモデルの導入により、レガシー設備の更新が加速しています。シームレスな表面、抗菌コーティング、清掃しやすいデザインが必須要件となっています。

5. 在宅および長期ケア需要の増加: 高齢化や慢性疾患の増加に伴い、在宅ケアや長期ケア施設での特殊ベッドの採用が拡大しています。

6. 政府資金とパンデミック対策投資: 政府による資金提供や、パンデミックへの備えとしての集中治療能力への投資が市場を後押ししています。

抑制要因

1. 低・中所得国における高い設備投資コスト: 病院建設費の高騰は、特にアフリカや南アジアなどの地域で、高機能ベッドの導入を制限しています。

2. 厳格な規制と償還の障壁: メディケア、メディケイド、民間保険など、多様な償還ルールが投資回収率の計算を複雑にし、購入決定を長期化させています。米国や欧州連合で影響が大きいです。

3. 主要ベンダーとの契約による競争価格の制限: 特定のベンダーとの長期契約が、市場における価格競争を抑制する要因となっています。

4. 熟練看護師および介護者の不足: 高度なベッド機能の活用を妨げ、導入効果を限定的にする可能性があります。

セグメント別分析

* タイプ別: 電動ベッドがコネクテッドケア変革を牽引

電動医療用ベッドは、自動体位変換、荷重センサー、電子カルテ統合により、2024年に市場の42.1%を占めました。病院がベッドサイドで実用的なデータを収集するプラットフォームを標準化するにつれて、このサブセグメントは拡大すると予測されています。半電動モデルは、手頃な価格と頭部・足部の電動調整機能のバランスが取れており、CAGR 7.3%で拡大すると予測されています。手動ベッドは災害救援や野外病院で依然として需要がありますが、総所有コスト分析が電動オプションを支持するため、そのシェアは減少傾向にあります。

ベンダーは、BluetoothやWi-Fiモジュールを組み込み、ファームウェアの更新や予測メンテナンスアラートを可能にすることで、ダウンタイムと労働負担を軽減しています。

* 用途別: 長期ケア用ベッドが急性期ケアの代替を上回る

長期ケア用ベッドは、高齢化人口における多疾患併存症の臨床的複雑さを反映し、CAGR 8.0%で成長すると予測されています。熟練看護およびリハビリテーションサービスのプロバイダーは、低せん断マットレス、正確な微細体位変換のための自動体重検出、患者満足度を向上させる統合エンターテイメントコンソールを求めています。

急性期ケアは、手術室や医療・外科病棟での高摩耗設備の交換サイクルにより、2024年に売上高の33.1%を維持しました。病院は、表面モジュールを交換することで医療・外科からステップダウンケアに移行できる多機能ベッドを指定し、設備利用率を最適化しています。在宅ケアでは、半電動のポータブルフレームの採用が増加しています。

* アプリケーション別: 非集中治療が数量を支配するが、重症ケアベッドが価値を捉える

非集中治療は2024年の出荷量の61%を占め、一般病棟の改修プログラムや転倒防止アラーム、ワンボタンCPR体位機能が需要を支えています。基本的なセンサーを統合したコスト最適化されたスマートベッドが、予算の制約の中で投資対効果を考慮するプロバイダーの間で注目を集めています。

一方、集中治療/重症ケア用ベッドは、統合された人工呼吸器インターフェース、パーカッション療法、側方回転機能などにより高価格帯です。パンデミック対策として、手術室を一時的なICUに柔軟に転換できる計画が求められており、CAGR 5.7%で成長すると予測されています。

* エンドユーザー別: 病院が主要な購入者であり続ける一方、在宅医療が急増

病院は2024年に売上高の50.8%を占め、人員不足の中でのワークフロー効率化に重点を置いています。音声起動型ナースコールモジュールや自動離床検出機能は、応答時間を短縮し、品質指標に合致しています。リアルタイム位置情報システム(RTLS)との統合により、資産追跡や患者フロー分析が可能になり、コマンドセンターの運用をサポートしています。

在宅医療サブセグメントは、病院から在宅への移行モデルが普及するにつれて、CAGR 6.8%で拡大しています。外来手術センターでは、迅速な退院を可能にする統合型移乗ボードを備えた短期滞在用回復用ソファが好まれています。

地域別分析

* ヨーロッパは2024年に世界売上高の30.0%を占め、厳格な臨床基準、高齢化、ドイツ、フランス、英国での交換需要が市場を牽引しています。ドイツは人口10万人あたり766床と高い病床密度を維持しています。東欧諸国はEUの感染管理ガイドラインに沿った近代化を進めており、低床電動フレームの採用を促進しています。

* アジア太平洋地域は2025年から2030年にかけてCAGR 8.1%で成長すると予測されており、インフラ整備、ユニバーサルヘルスケア政策、在宅ケアの普及が成長を後押ししています。日本はプレミアムスマートベッドの導入が進み、中国は大量調達、インドはAyushman Bharatプログラムが需要を刺激しています。シンガポールや韓国のスタートアップ企業は、AI搭載ベッドを商業化し、地域輸出市場をターゲットにしています。

* 北米はイノベーションの中心であり、米国のプロバイダーは予測分析や看護師のワークフロー自動化をサポートするベッドを優先しています。カナダでは長期ケア施設の近代化が進み、肥満患者対応や圧力再分配機能を備えたベッドへのアップグレードが行われています。

* 中東・アフリカおよび南米では、都市部の三次医療センターが拡大する一方で、農村部での不足が課題です。湾岸諸国は旗艦病院向けにプレミアムなICUプラットフォームを調達し、ラテンアメリカ市場では費用対効果の高い半電動モデルが好まれています。

競争環境

Baxter International (Hillrom)、Stryker Corporation、LINET Group SE、Paramount Bed Co. Ltd.、ARJOの主要5社が市場シェアの約60.0%を占め、中程度の集中度を示しています。これらの主要企業は、センサーフュージョン、サイバーセキュリティ、クラウド相互運用性などのR&Dに多額の投資を行い、デジタルプラットフォームプロバイダーとしての地位を確立しています。

Strykerは2024年にcare.aiを買収し、コンピュータービジョンによる転倒検出とベッドユニットを統合することで、自律型モニタリングポートフォリオを強化しました。BaxterのVoalte Linq音声起動型ウェアラブルは、ハンズフリー通信とリアルタイムアラームルーティングを可能にし、ケアチームの連携を向上させています。LINETは人間工学に基づいた設計とオープンAPIを提供し、病院のIT統合戦略に合致しています。中国のKangmeiやインドのMidmarkなどの地域プレイヤーも、バリューセグメント向けに半電動製品を展開しつつ、スマートベッドラインのパイロットを開始しており、新興市場での価格競争を激化させています。

マットレスサプライヤー、ソフトウェアベンダー、遠隔医療プラットフォームとの戦略的提携が重要な差別化要因となっています。分析ダッシュボード、遠隔診断、予防メンテナンスをバンドルしたサブスクリプションモデルは、病院の予算に予測可能性をもたらし、メーカーには継続的な収益をもたらします。しかし、原材料や電子部品のコスト上昇は利益率を圧迫しており、プレイヤーはサプライチェーンの現地化や、製品ファミリー間で部品を共有するモジュール設計の導入を進め、市場での競争力を強化しています。

最近の業界動向

* 2025年3月:Baxter Internationalが患者サポートシステムによりQ1売上高26.3億米ドルを報告しました。

* 2025年2月:AgilitiがSlideRail™モビリティ補助機能と11.5インチのデッキ高を特徴とする多機能ベッドEssentia™を発表しました。

* 2025年2月:Baxterが腎臓ケア部門を売却後、コア医療製品に注力するため、FY2024売上高106.4億米ドルを報告しました。

* 2025年2月:StrykerがInari Medicalを49億米ドルで買収し、デバイスのシナジーを拡大しました。

* 2024年12月:Baxter Pluvinger施設がスマートベッド製造における卓越した運用でShingo Prizeを受賞しました。

* 2024年8月:Strykerがcare.aiを買収し、自律型モニタリングをベッドプラットフォームに統合しました。

このレポートは、世界の病院用ベッド市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

世界の病院用ベッド市場は、2025年には48.1億米ドルの規模に達し、2030年までには67.4億米ドルに成長すると予測されています。特にアジア太平洋地域は、大規模なインフラ投資と人口の高齢化を背景に、2025年から2030年にかけて年平均成長率(CAGR)8.1%で最も急速に拡大すると見込まれています。製品タイプ別では、電動医療用ベッドが2024年の収益の42.0%を占め、市場を牽引しています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 高齢化と慢性疾患人口の増加: 高齢者人口の増加と慢性疾患の罹患率上昇が、医療用ベッドの需要を高めています。

* 医療インフラの拡大: 世界的に医療インフラの整備が進み、病院の収容能力拡張プロジェクトが増加しています。

* 技術革新: 電動ベッドやスマートベッドへの技術進化は、患者の転帰改善に貢献しています。スマートベッドは、センサーと接続性を統合することで、褥瘡の軽減、患者モニタリングの自動化、看護師の業務負担軽減を実現し、価値ベースのケアインセンティブと合致しています。

* 価値ベースケアと感染管理基準の強化: 価値ベースのケアへの移行と厳格な感染管理基準の導入が、ベッドのアップグレードを促進しています。

* 在宅・長期介護需要の増加: 在宅医療や長期介護施設における特殊ベッドの採用が増加しています。

* 政府の資金提供とパンデミック対策投資: 政府による資金提供やパンデミックへの備えとしての集中治療能力への投資が、市場を後押ししています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期費用と予算制約: 特に低・中所得市場では、高額な設備投資と予算の制約が導入の障壁となっています。

* 厳格な規制と償還のハードル: 厳格な規制要件と償還に関する課題が、調達サイクルに影響を与えています。

* 主要ベンダーとの契約: 主要ベンダーとの独占的な契約が、競争力のある価格設定を制限する場合があります。

* 熟練看護師・介護士の不足: 熟練した看護師や介護士の不足により、高度な機能を持つベッドの活用が十分にできないケースがあります。米国では2032年までに病床占有率が85%に上昇する可能性があり、病院は人員不足を補い、既存の収容能力を最大化するために、体位変換やアラームエスカレーションを自動化するベッドへの投資を進めています。

4. 市場セグメンテーション

レポートでは、市場を以下の基準で詳細に分析しています。

* タイプ別: 電動医療用ベッド、半電動医療用ベッド、手動医療用ベッド。

* 用途別: 長期介護、急性期医療、産科、その他。

* アプリケーション別: 非集中治療、集中治療/クリティカルケア。

* エンドユーザー別: 病院、在宅医療、外来手術センター、その他。

5. 競争環境

市場の競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Baxter International (Hillrom)、Stryker Corporation、LINET Group SE、Paramount Bed Co. Ltd.などが含まれます。

6. 市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。病院は、コストと臨床的利益のバランスを取るため、基本的な病棟には半電動モデルを採用し、高急性度ユニットにはプレミアムなスマートベッドを優先的に導入するなど、予算制約に対応するための戦略を講じています。

このレポートは、世界の病院用ベッド市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者および慢性疾患人口の増加がベッド需要を促進

- 4.2.2 世界的な医療インフラの拡大と病床増設プロジェクト

- 4.2.3 電動ベッドおよびスマートベッドへの技術進化が患者の転帰を改善

- 4.2.4 価値に基づくケアと感染管理基準への移行がベッドのアップグレードを促進

- 4.2.5 在宅および長期ケアの需要増加が特殊ベッドの導入を促進

- 4.2.6 政府資金とパンデミック対策のための集中治療能力への投資

-

4.3 市場の阻害要因

- 4.3.1 4.3.1 低中所得市場における高い設備投資コストと予算制約

- 4.3.2 4.3.2 厳格な規制および償還の障壁が調達サイクルに影響

- 4.3.3 4.3.3 主要ベンダー契約が競争力のある価格設定を制限

- 4.3.4 4.3.4 熟練看護師および介護者の不足が進化した機能の利用を減少

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 タイプ別

- 5.1.1 電動医療用ベッド

- 5.1.2 半電動医療用ベッド

- 5.1.3 手動医療用ベッド

-

5.2 用途別

- 5.2.1 長期介護

- 5.2.2 急性期医療

- 5.2.3 産科

- 5.2.4 その他の用途

-

5.3 アプリケーション別

- 5.3.1 非集中治療

- 5.3.2 集中治療 / 重症治療

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 在宅医療

- 5.4.3 外来手術センター

- 5.4.4 その他のエンドユーザー

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 バクスター・インターナショナル(ヒルロム)

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 LINETグループSE

- 6.3.4 パラマウントベッド株式会社

- 6.3.5 ARJO

- 6.3.6 メドライン・インダストリーズLP

- 6.3.7 インバケア・コーポレーション

- 6.3.8 ジョーンズ・ヘルスケアLLC

- 6.3.9 Joh. シュティーゲルマイヤーGmbH & Co. KG

- 6.3.10 ジェンドロン・インク

- 6.3.11 ゲティンゲAB

- 6.3.12 ドライブ・デビルビス・ヘルスケア

- 6.3.13 サビオン・インダストリーズ

- 6.3.14 アンタノ・グループ

- 6.3.15 ベッテン・マルシュGmbH

- 6.3.16 パルド(グルーポ・インダストリアス・パルド)

- 6.3.17 ファメド・ジヴィエツ Sp. z o. o.

- 6.3.18 ハワード・ライトLtd.

- 6.3.19 ファベロ・ヘルス・プロジェクツSpa

- 6.3.20 ナラン・メディカルLtd.

- 6.3.21 マルベスティオSpa

- 6.3.22 ベスコ・メディカルLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

病院用ベッドは、単なる寝具ではなく、患者様の治療、回復、安全、そして医療従事者の効率的なケアを支援するために特別に設計された医療機器です。高さ、背もたれ、脚部の角度調整機能、転落防止のためのサイドレール、移動を容易にするキャスターなどが特徴です。これにより、患者様の体位変換、褥瘡予防、呼吸補助、検査や処置が円滑に行われ、医療の質向上に貢献します。患者様の快適性を確保しつつ、医療現場の多様なニーズに応えるための重要な設備として位置づけられています。

病院用ベッドには、用途や機能に応じた多様な種類があります。操作方法では、手動式と電動式が一般的です。手動式はクランク操作で調整するシンプルな構造で、比較的安価ですが、電動式はリモコンで高さや背上げ、膝上げなどの調整を容易に行え、患者様の負担軽減と介護者の作業効率向上に大きく寄与します。機能面では、転倒リスクの高い患者様向けの低床ベッド、体重の重い患者様に対応した肥満患者用ベッドがあります。集中治療室(ICU)や冠動脈疾患集中治療室(CCU)用ベッドは、バイタルサインモニタリング機能、自動体位変換機能、体重測定機能などを統合した高度な機能を備え、重篤な患者様の管理をサポートします。その他、分娩前後の女性に対応する分娩用ベッド、小児の安全を考慮した小児用ベッド、そして在宅での使用を想定した在宅介護用ベッドなど、特定のニーズに応じた専門性の高いベッドが開発されています。

病院用ベッドは、医療機関内の様々な場所で不可欠な役割を担います。一般病棟では、手術後の回復期や内科的疾患の治療中の患者様が使用し、快適な療養環境を提供します。集中治療室(ICU)や冠動脈疾患集中治療室(CCU)では、重篤な患者様の生命維持管理と集中的な治療を支えるため、高度な機能を備えたベッドが用いられます。救急外来では、緊急搬送された患者様の初期対応や検査、処置に活用されます。また、長期療養を必要とする患者様が入院する療養病棟や、高齢者向けの介護施設、老人ホームなどでも広く活用されており、患者様のADL(日常生活動作)維持や介護者の負担軽減に貢献します。近年では、在宅医療の推進に伴い、自宅で療養する患者様向けに、病院と同等の機能を持つ在宅介護用ベッドの需要も高まっています。

病院用ベッドには、患者様の安全性、快適性、そして医療従事者の効率性を高めるための様々な先進技術が組み込まれています。電動モーターと精密な制御システムは、ベッドの高さや角度をスムーズかつ正確に調整することを可能にし、患者様の体位変換や移乗を容易にします。褥瘡(床ずれ)の発生を予防するためには、体圧分散マットレスが不可欠で、エアセル、フォーム、ジェルなどの素材を組み合わせることで、患者様の体圧を効果的に分散させます。患者様の安全確保のため、ベッドからの転落を感知する離床センサーや、患者様がナースコールを容易に操作できるナースコールシステムが統合されています。一部の高度なベッドでは、患者様のバイタルサインを継続的にモニタリングする機能や、自動で体位を左右に傾ける自動体位変換機能が搭載され、肺炎や褥瘡などの合併症予防に貢献します。抗菌素材の使用や、清掃しやすいデザインは、院内感染のリスクを低減するための重要な技術です。病院情報システム(HIS)や電子カルテ(EHR)との連携も進み、ベッドから得られるデータを一元管理し、より質の高い医療提供を目指す動きも進んでいます。

病院用ベッドの市場は、複数の要因によって大きく影響を受けています。最も顕著なのは、世界的な高齢化社会の進展です。高齢者の増加は、医療機関や介護施設における入院・入所期間の長期化、慢性疾患患者の増加を意味し、結果として病院用ベッドの需要を押し上げています。また、医療技術の進歩に伴い、より高度な機能や安全性を備えたベッドへのニーズが高まっています。患者様の安全性と快適性の向上は、医療の質の評価基準として重要視されており、転倒防止機能や褥瘡予防機能、感染症対策に特化したベッドへの投資が活発に行われています。医療費の抑制が求められる一方で、質の高い医療提供への期待は高く、病院側はコストパフォーマンスに優れた製品を求めています。このため、メーカーは、高機能でありながらも導入しやすい価格帯の製品開発に注力しています。さらに、在宅医療へのシフトが進む中で、病院と同等のケアを自宅で実現するための在宅介護用ベッド市場も拡大の一途を辿っています。パンデミックのような世界的な健康危機は、一時的に集中治療用ベッドなどの需要を急増させる要因ともなり、サプライチェーンの強化や生産体制の柔軟性が求められるようになりました。

病院用ベッドの将来は、さらなる技術革新と医療ニーズの変化によって大きく進化していくと予測されます。「スマートベッド」の普及がその中心となるでしょう。IoT(モノのインターネット)技術やAI(人工知能)の統合により、患者様の睡眠パターン、体動、バイタルサインなどをリアルタイムでモニタリングし、異常を早期に検知したり、褥瘡リスクを予測して自動で体位を調整したりする機能が標準化される可能性があります。これにより、医療従事者の負担軽減と患者様の安全確保が両立されます。また、患者様一人ひとりの状態や好みに合わせて、ベッドの機能や環境(照明、音響など)をパーソナライズできる機能が強化されるでしょう。ロボット技術の応用も進み、患者様の移乗や体位変換を補助する機能が搭載されることで、介護者の身体的負担を大幅に軽減することが期待されます。病院情報システムや電子カルテとの連携はさらに密になり、ベッドから得られる膨大なデータが、より個別化された治療計画の立案や医療の質の向上に貢献するでしょう。持続可能性への意識の高まりから、環境に配慮した素材の使用や、エネルギー効率の高い設計、リサイクル可能な部品の採用も進むと見込まれます。最終的には、病院用ベッドは単なる医療機器を超え、患者様の回復を促進し、医療従事者の働き方を支援する、よりインテリジェントで統合されたケアプラットフォームへと変貌を遂げていくことでしょう。