院内感染治療市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

院内感染治療薬市場レポートは、薬剤クラス(抗菌薬、抗真菌薬、抗ウイルス薬、その他)、感染症の種類(血流感染症、尿路感染症、手術部位感染症、肺炎(HAP/VAP)、その他)、投与経路(経口、静脈内、その他)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

病院感染治療薬市場の概要

本レポートは、病院感染治療薬市場の規模、成長傾向、および2025年から2030年までの予測について詳細に分析したものです。

市場規模と予測

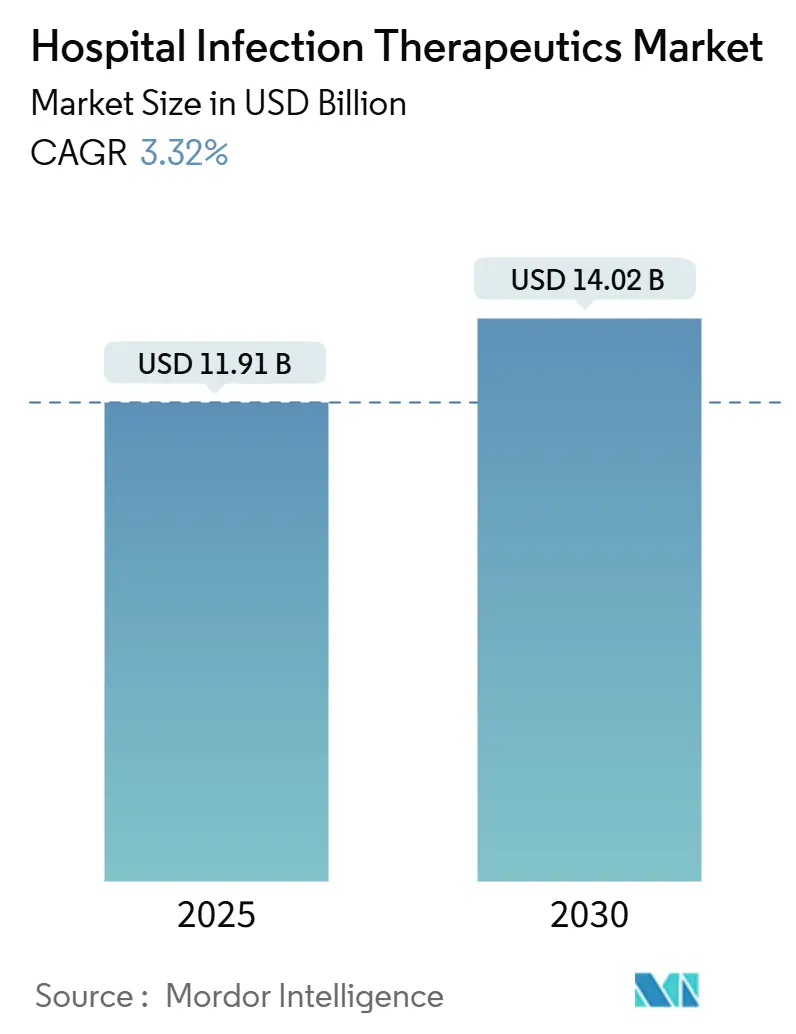

病院感染治療薬市場は、2025年には119.1億米ドルと推定され、2030年には140.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.32%です。医療関連感染症(HAI)の発生率上昇が需要を牽引していますが、感染予防技術の普及が成長の可能性を抑制する要因ともなっています。カルバペネム耐性アシネトバクター・バウマニによる死亡率は集中治療室で40%を超えており、効果的な薬剤の緊急性が高まっています。各国政府は抗菌薬開発に新たな資金を投入しており、例えばBARDAは2024年に耐性対策に5億米ドル以上を拠出しました。また、AIを活用した創薬の進展が資産特定を加速させ、PASTEUR法のようなサブスクリプション型償還提案は、イノベーターにとって安定した収益の見通しをもたらすと期待されています。

主要なレポートのポイント

* 薬剤クラス別: 2024年には抗菌薬が収益シェアの72.21%を占め、抗ウイルス薬は2030年までに3.83%のCAGRで拡大すると予測されています。

* 感染タイプ別: 2024年には血流感染症が病院感染治療薬市場シェアの30.65%を占め、手術部位感染症は2030年までに3.54%のCAGRで増加すると見込まれています。

* 投与経路別: 2024年には静脈内投与製品が病院感染治療薬市場規模の44.95%を占め、経口製剤は2025年から2030年の間に4.13%のCAGRで進展しています。

* 地域別: 2024年には北米が収益の37.83%を占め、アジア太平洋地域は2030年までに最速の4.53%のCAGRを記録すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. HAIの蔓延拡大(CAGRへの影響: +0.8%): 米国では入院患者の約31人に1人が毎日HAIに罹患し、血流感染症だけでも年間71,000人以上の死亡につながっています。超病原性カルバペネム耐性肺炎桿菌株は、免疫不全患者だけでなく健康な個人にも感染し、従来の抗菌薬治療を困難にしています。特に中国南西部の三次病院では、血液内科、循環器内科、神経内科病棟でHAIの発生率が最も高く、肺炎桿菌と大腸菌が優勢です。これらのパターンは、強力な広域スペクトル薬剤に対する世界的なニーズを強化しています。

2. 外科手術件数の増加(CAGRへの影響: +0.6%): 外来手術センターでは、CDCが義務付ける監視プロトコルに基づき、何百万件もの外来手術が行われ、手術部位感染症(SSI)の早期発見を促進しています。アジア太平洋地域では、インフラ整備と高齢化人口による複雑な介入の増加により、手術件数が最も急増しています。腰椎および胸腰椎手術はSSIのリスク上昇と関連しており、特に術前48時間以内に入院した患者で顕著です。

3. 薬剤耐性危機の上昇(CAGRへの影響: +1.2%): 薬剤耐性(AMR)は年間推定127万人の死亡を引き起こし、対策がなければ2050年までに1,000万人に達すると予測されています。ESKAPE病原体は多剤耐性をエスカレートさせており、腎毒性の懸念があるにもかかわらず、コリスチンなどの最終手段の選択肢を臨床医に強いています。カルバペネム耐性アシネトバクター・バウマニは、単剤療法が失敗した後、併用療法を必要とし、治療費と複雑さを増加させています。

4. 新規抗菌薬に対する政府のサブスクリプションインセンティブ(CAGRへの影響: +0.4%): 提案されているPASTEUR法は、収益を量から切り離す複数年サブスクリプション契約を承認し、重要なニーズのある抗菌薬開発者にとって予測可能なキャッシュフローを生み出すでしょう。BARDAは2024年にセフトビプロールやスルバクタム・デュルロバクタムを含む耐性対策に5億米ドル以上を拠出しました。

5. AIを活用した迅速な抗生物質発見(CAGRへの影響: +0.3%): AIの進歩は、創薬プロセスを加速させ、新しい治療薬の特定を支援しています。

6. 感染監視分析の採用(CAGRへの影響: +0.2%): 感染監視分析の導入は、感染症の早期発見と管理を改善し、治療薬の需要に影響を与えています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. AMRの加速による薬剤効果の低下(CAGRへの影響: -0.9%): バンコマイシン耐性腸球菌やメチシリン耐性黄色ブドウ球菌は、集中治療室で根強い脅威であり続けています。多くの開発中の候補薬はWHOの優先病原体に対処しておらず、治療ギャップが残っています。セフタジジム・アビバクタムのような最近発売された併用薬に対する耐性も、市場投入から数年で既に現れています。

2. 高い開発コストと長期にわたる治験(CAGRへの影響: -0.5%): 抗菌薬プログラムは、約15億米ドルという高額な費用と不確実なリターンに直面しており、大手製薬会社の参加を妨げています。重症感染症におけるプラセボ使用の倫理的制限は、サンプル要件を膨らませ、登録期間を長期化させています。

3. 予防技術による薬剤需要の抑制(CAGRへの影響: -0.3%): 感染予防技術の普及は、一部の感染症に対する薬剤需要を減少させる可能性があります。

4. 抗生物質製造に関する厳しい排出規制(CAGRへの影響: -0.2%): 厳格な環境排出規制は、製造コストを増加させ、市場参入の障壁となる可能性があります。

セグメント分析

* 薬剤クラス別: 抗菌薬が規模を維持し、抗ウイルス薬が加速

* 抗菌薬: 世界収益の72.21%を占めています。セフトビプロールのような静脈内投与薬は、黄色ブドウ球菌菌血症に対して79.1%の複合応答率を示し、β-ラクタム系薬剤の臨床的優位性を強化しています。中国のスポンサーは現在、20の抗菌薬プログラムを臨床評価中で、供給の回復力と競争の激化を深めています。

* 抗ウイルス薬: 現在は小さいものの、3.83%のCAGRで成長すると予測されており、病院に特化した抗ウイルス薬や免疫調節薬の普及拡大を反映しています。

* 抗真菌薬: カンジダ血症に対するレザファンギンの承認により恩恵を受けており、集中治療における週1回投与の長年のギャップを埋めています。

* その他: バクテリオファージ療法やモノクローナル抗体療法が含まれ、差別化された収益源を追加する可能性がありますが、製造および規制の複雑さを解決する必要があります。

* 感染タイプ別: 血流感染症がリードし、手術部位感染症が急増

* 血流感染症: 2024年には36.6億米ドルを生成し、病院感染治療薬市場シェアの30.65%を占めました。早期の静脈内から経口への切り替えプロトコルは、有効性を損なうことなく入院期間を短縮していますが、高い死亡率がプレミアム薬剤への支払意欲を維持しています。

* 尿路感染症: 米国では年間約360万人の患者が罹患し、626,000件の入院につながり、ゲポチダシンやピブメシリナムなどの経口薬に対する継続的な需要を促進しています。

* 手術部位感染症(SSI): 病院感染治療薬市場内で最速の3.54%のCAGRで大幅に成長すると予測されています。アジア太平洋地域における整形外科および脊椎手術の増加がこの成長を牽引しています。

* 肺炎(HAP/VAP): 病院獲得性肺炎および人工呼吸器関連肺炎は、アズトレオナム・アビバクタムのような新規β-ラクタマーゼ阻害剤併用薬を必要とし続けています。

* 投与経路別: 静脈内投与が依然優勢、経口投与が勢いを増す

* 静脈内投与: 2024年の病院感染治療薬市場規模の44.95%を占めました。セフトビプロール(667mgを6~8時間ごとに)やセフェピム・エンメタゾバクタム(2.5gを8時間ごとに)のようなレジメンは、重症の入院感染症の標準治療であり続けています。

* 経口投与: 2025年から2030年にかけて4.13%のCAGRで成長すると予想されています。ゲポチダシンのファーストインクラスのメカニズムは、第III相尿路感染症治験でニトロフランチンに対する非劣性を示し、経口製剤における新たなイノベーションを示唆しています。

* その他: 噴霧、局所、筋肉内などの特殊な送達システムが含まれ、バイオフィルム関連デバイス汚染などのニッチな感染症をターゲットにしています。

地域分析

* 北米: 2024年には病院感染治療薬市場の世界収益の37.83%を占めました。CDCのNational Healthcare Safety Networkは、HAI報告義務化政策を確立し、高い治療警戒を維持しています。BARDAの資金提供は、パイプライン資産の迅速な実用化を支え、セフトビプロールやセフェピム・エンメタゾバクタムなどの最近のFDA承認につながっています。

* アジア太平洋: 2030年までに主要地域の中で最速の4.53%のCAGRを記録すると予測されています。中国の規制改革と革新的医薬品国家重点プロジェクトは、20の抗菌薬治験を持つ17社を推進し、パイプラインの幅と国内価格競争に貢献しています。

* ヨーロッパ: GSKの4,500万ポンドのフレミングセンターパートナーシップのような協調的なAMRイニシアチブから恩恵を受けています。欧州医薬品庁によるアズトレオナム・アビバクタムへの肯定的な意見は、メタロ-β-ラクタマーゼ産生菌を標的とする初のβ-ラクタム/β-ラクタマーゼ阻害剤併用薬であり、治療の空白を埋めています。

競争環境

市場は中程度の集中度を維持しています。Merck & Co., Inc.、F. Hoffmann-La Roche AGなどが、既存ブランドと後期段階の資産を組み合わせて抗菌薬セグメントを支えています。Rocheのゾスラバルピンは現在第3相にあり、カルバペネム耐性アシネトバクター・バウマニに対する数十年来初の新規薬剤です。ShionogiによるQpex Biopharmaの買収は、ボロン酸誘導体および新規β-ラクタマーゼ阻害剤へのアクセスを拡大しています。

AIパートナーシップが増加しており、Eli LillyとOpenAIの提携はインシリコリード生成の加速を目指しています。Infex TherapeuticsやCentauri Therapeuticsのような小規模な専門企業は、多剤耐性病原体に対する免疫療法、ペプチド、ファージカクテルを追求しています。環境管理は現在、競争上の差別化要因となっており、PfizerはAMR Industry Allianceの基準をサプライヤー監査に統合し、排出目標に関する進捗状況を公表しています。

ホワイトスペースの機会としては、精密診断と連携した治療法、病院の管理と連携したサブスクリプション契約、バイオフィルムおよびデバイス関連感染症を標的とする代替モダリティなどが挙げられます。しかし、市場参入企業は、資本集約的な臨床プログラムと、真の新規性を優先する進化する償還政策を乗り越える必要があります。全体として、官民のインセンティブが財政リスクを低減し、AIが発見のタイムラインを短縮するにつれて、病院感染治療薬市場における競争は激化しています。

主要企業

* AbbVie Inc.

* Merck & Co., Inc.

* Teva Pharmaceutical Industries Ltd.

* Viatris Inc.

* F. Hoffmann-La Roche AG

最近の業界動向

* 2025年3月: CARB-Xは、世界の感染症の脅威をターゲットとした2025年の資金調達ラウンドを開始し、初期段階の抗菌薬に新たな助成金を割り当てました。

* 2024年2月: FDAは、複雑性尿路感染症に対するExblifep(セフェピム/エンメタゾバクタム)を承認し、79.1%の複合応答率を示しました。

* 2023年3月: Hikma Pharmaceuticals PLCは、注射用セファゾリンを発売しました。この薬剤は、尿路感染症、皮膚、呼吸器、心臓弁膜、関節、性器、骨、血液、胆道などの特定の細菌感染症の治療および術前予防を目的としています。

* 2023年1月: Alkemは、セフタジジムとアビバクタムの組み合わせである抗生物質Zidaviを発売しました。この薬剤は、病院獲得性肺炎(HAP)および複雑性腹腔内感染症(IAI)の管理を目的としています。

このレポートは、院内感染治療薬市場に関する詳細な分析を提供しています。院内感染治療薬とは、病院などの医療施設で患者が感染する院内感染(HAIsまたはノソコミア感染)の治療に使用される抗感染症薬を指します。これらの感染症は、施設内の病原体、医療器具、感染患者などによって引き起こされ、治療には抗菌薬、抗ウイルス薬、抗真菌薬などが用いられます。

市場規模と成長予測:

院内感染治療薬市場は、2025年に119.1億米ドルと評価され、2030年までに140.2億米ドルに達すると予測されています。

地域別分析:

現在、北米が市場を牽引しており、世界の収益の37.83%を占めています。これは、堅固な資金提供と厳格な監視体制に支えられています。

薬剤クラス別分析:

薬剤クラス別では、抗菌薬が2024年の売上高の72.21%を占め、広域スペクトル薬剤に対する重要な需要がその成長を後押ししています。一方、抗ウイルス薬は、新たなウイルス耐性パターンと精密医療アプローチの進展により、2030年まで年平均成長率(CAGR)3.83%で最も速い成長を遂げると見込まれています。

市場の推進要因:

市場の成長を促進する主な要因としては、院内感染の罹患率の増加、外科手術件数の増加、薬剤耐性(AMR)危機の深刻化、新規抗生物質に対する政府の購入インセンティブ、AIを活用した迅速な抗生物質発見、感染監視分析の採用が挙げられます。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。具体的には、AMRの加速による薬剤効果の低下、高い開発コストと長期にわたる治験期間、予防技術の進歩による薬剤需要の抑制、抗生物質製造に関する厳しい排出規制などです。

レポートの範囲とセグメンテーション:

本レポートでは、市場を薬剤クラス別(抗菌薬、抗真菌薬、抗ウイルス薬など)、感染症タイプ別(血流感染症、尿路感染症、手術部位感染症、肺炎など)、投与経路別(経口、静脈内など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国)に詳細にセグメント化し、分析しています。これらのセグメントについて、米ドル建ての市場規模とトレンドが提供されています。

競争環境:

競争環境については、市場集中度、市場シェア分析、およびAbbVie Inc.、Merck & Co., Inc.、Pfizer Inc.、Shionogi & Co., Ltd.など、主要22社の企業プロファイルが詳細に記述されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望:

レポートはまた、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医療関連感染症(HAIs)の蔓延の増加

- 4.2.2 外科手術件数の増加

- 4.2.3 抗菌薬耐性危機の高まり

- 4.2.4 新規抗生物質に対する政府のサブスクリプションインセンティブ

- 4.2.5 AIを活用した迅速な抗生物質発見

- 4.2.6 感染症監視分析の導入

- 4.3 市場の阻害要因

- 4.3.1 抗菌薬耐性(AMR)の加速による薬剤効果の低下

- 4.3.2 高い開発コストと長期にわたる治験

- 4.3.3 薬剤需要を抑制する予防技術

- 4.3.4 抗生物質製造における厳しい排出規制

- 4.4 規制環境

- 4.5 パイプライン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 薬剤クラス別

- 5.1.1 抗菌薬

- 5.1.2 抗真菌薬

- 5.1.3 抗ウイルス薬

- 5.1.4 その他

- 5.2 感染症タイプ別

- 5.2.1 血流感染症

- 5.2.2 尿路感染症

- 5.2.3 手術部位感染症

- 5.2.4 肺炎 (HAP/VAP)

- 5.2.5 その他

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Merck & Co., Inc.

- 6.3.3 Teva Pharmaceutical Industries Ltd.

- 6.3.4 Viatris Inc.

- 6.3.5 F. Hoffmann-La Roche AG

- 6.3.6 Bayer AG

- 6.3.7 GlaxoSmithKline plc

- 6.3.8 Aurobindo Pharma Ltd (Eugia)

- 6.3.9 Sanofi S.A.

- 6.3.10 Pfizer Inc.

- 6.3.11 Melinta Therapeutics

- 6.3.12 Hikma Pharmaceuticals PLC

- 6.3.13 Glenmark Pharmaceuticals Ltd.

- 6.3.14 Basilea Pharmaceutica Ltd.

- 6.3.15 塩野義製薬株式会社

- 6.3.16 Paratek Pharmaceuticals Inc.

- 6.3.17 Spero Therapeutics Inc.

- 6.3.18 Iterum Therapeutics plc

- 6.3.19 Theravance Biopharma, Inc.

- 6.3.20 Cipla Ltd.

- 6.3.21 Seres Therapeutics Inc.

- 6.3.22 Venatorx Pharmaceuticals Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

院内感染治療は、医療機関内で患者様が新たに罹患した感染症、すなわち院内感染を診断し、適切な医療介入によってその病原体を排除または制御し、患者様の健康回復を目指す一連の医療行為を指します。院内感染は、入院時や医療処置を受ける際にすでに存在していた感染症とは異なり、医療環境に由来する病原体や、患者様自身の常在菌が医療行為をきっかけに病原性を発揮することで発生します。特に、免疫力の低下した患者様や、侵襲的な医療処置を受けた患者様において発生しやすく、その治療は多剤耐性菌への対応など、複雑な課題を伴うことが特徴です。

院内感染治療の種類は多岐にわたります。主なものとしては、薬物療法、外科的治療、そして支持療法が挙げられます。薬物療法は、感染症の原因となる病原体に応じて、抗菌薬、抗ウイルス薬、抗真菌薬、抗寄生虫薬などを投与する治療法です。特に細菌感染症においては、病原体の同定と薬剤感受性試験の結果に基づき、最も効果的かつ適切な抗菌薬を選択することが重要です。初期段階では広域スペクトルの抗菌薬が経験的に投与されることもありますが、検査結果が得られ次第、より狭域スペクトルの抗菌薬へと変更(デ・エスカレーション)し、薬剤耐性菌の発生を抑制する努力がなされます。複数の薬剤を併用する併用療法も、重症例や多剤耐性菌感染症において選択されることがあります。外科的治療は、膿瘍のドレナージ、感染した組織のデブリードマン(壊死組織除去)、感染源となっている医療機器(カテーテル、人工関節など)の除去など、物理的に感染源を取り除くことを目的とします。支持療法は、感染症によって引き起こされる全身状態の悪化に対し、輸液管理、栄養管理、疼痛管理、臓器サポート(人工呼吸器管理、透析など)を行い、患者様の生命維持と回復を支える治療です。これらの治療法は、患者様の状態や感染症の種類、重症度に応じて組み合わせて実施されます。

院内感染治療の用途は、具体的な感染症の種類によって異なります。例えば、手術部位感染(SSI)、カテーテル関連尿路感染症(CAUTI)、人工呼吸器関連肺炎(VAP)、中心静脈カテーテル関連血流感染症(CLABSI)、クロストリディオイデス・ディフィシル感染症(CDI)などが代表的な院内感染であり、それぞれに特化した治療プロトコルが存在します。また、メチシリン耐性黄色ブドウ球菌(MRSA)、バンコマイシン耐性腸球菌(VRE)、基質特異性拡張型β-ラクタマーゼ産生菌(ESBL産生菌)といった多剤耐性菌による感染症は、使用できる抗菌薬が限られるため、より慎重かつ専門的な治療が求められます。これらの治療の最終的な目標は、病原体を排除し、患者様の症状を改善させ、合併症を予防し、最終的に患者様の健康を回復させることにあります。同時に、院内での感染拡大を最小限に抑えることも重要な目的の一つです。

関連技術としては、診断技術、治療技術、そしてモニタリング・サーベイランス技術が挙げられます。診断技術では、迅速診断キット、PCR法、質量分析法(MALDI-TOF MS)による病原体同定、次世代シーケンシング(NGS)による耐性遺伝子検出やアウトブレイク調査などが進化しています。これにより、より迅速かつ正確な病原体診断と薬剤感受性情報の取得が可能となり、適切な治療選択に貢献しています。治療技術では、新規抗菌薬、抗ウイルス薬、抗真菌薬の開発に加え、薬剤送達システム、ファージ療法(細菌ウイルスを利用した治療)、モノクローナル抗体(例:CDIに対する抗体)、免疫調節療法など、多様なアプローチが研究・実用化されています。モニタリング・サーベイランス技術では、電子カルテシステムを活用した感染症発生状況や抗菌薬使用量の追跡、AIやビッグデータ解析によるアウトブレイク予測や抗菌薬適正使用支援などが進展しており、院内感染の予防と治療効果の最大化に寄与しています。

市場背景としては、院内感染治療の重要性が年々高まっています。高齢化社会の進展、高度医療の普及、そして多剤耐性菌の増加は、院内感染の発生率を高め、その治療をより困難にしています。院内感染は、患者様の入院期間の延長、医療費の増大、そして死亡率の上昇に直結するため、医療経済的にも大きな負担となっています。このため、各国政府や医療機関は、院内感染対策と治療の強化に注力しており、関連する医薬品、診断薬、医療機器、情報システムへの投資が活発化しています。特に、抗菌薬耐性(AMR)は世界的な公衆衛生上の脅威と認識されており、新規抗菌薬の開発や抗菌薬適正使用(Antimicrobial Stewardship)の推進が強く求められています。製薬企業やバイオテクノロジー企業は、このニーズに応えるべく、新たな治療薬や診断法の研究開発に多大なリソースを投入しています。

将来展望として、院内感染治療はさらなる進化を遂げると予想されます。一つは「個別化医療」の進展です。患者様個々の免疫状態、基礎疾患、そして病原体の詳細な遺伝子情報や薬剤感受性プロファイルに基づき、最適な治療法を選択するアプローチが主流となるでしょう。迅速な診断技術の普及により、治療開始から早期に個別化された治療へ移行することが可能になります。次に、新規抗菌薬の開発に加え、抗菌薬以外の治療法、例えばファージ療法、抗毒素療法、免疫療法、マイクロバイオーム(腸内細菌叢)を標的とした治療(例:糞便微生物移植)などが実用化され、治療選択肢が拡大することが期待されます。AIとビッグデータ解析は、感染症の発生予測、アウトブレイクの早期検知、抗菌薬適正使用の支援、さらには新薬開発の効率化において、中心的な役割を果たすようになるでしょう。また、感染制御専門家、臨床微生物専門家、治療医が密接に連携する「統合的感染管理」の体制がより強化され、院内感染の予防から治療、そして再発防止までを一貫して管理するアプローチが進むと考えられます。国際的な協力体制も、AMR対策や新興・再興感染症への対応において不可欠であり、研究開発、サーベイランス、政策立案における連携がさらに深まることが期待されます。最終的には、院内感染による患者様の苦痛と医療経済的負担を軽減し、より安全で質の高い医療を提供するための基盤が確立されることが目指されます。