病院情報システム市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

病院情報システム市場レポートは、業界を導入形態(クラウドベース、オンプレミスなど)、タイプ(臨床情報システム、管理情報システムなど)、コンポーネント別(ソフトウェア、サービス、ハードウェア)、エンドユーザー別(総合病院、専門病院など)、および地域別にセグメント化しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

病院情報システム市場の概要:成長トレンドと予測(2025年~2030年)

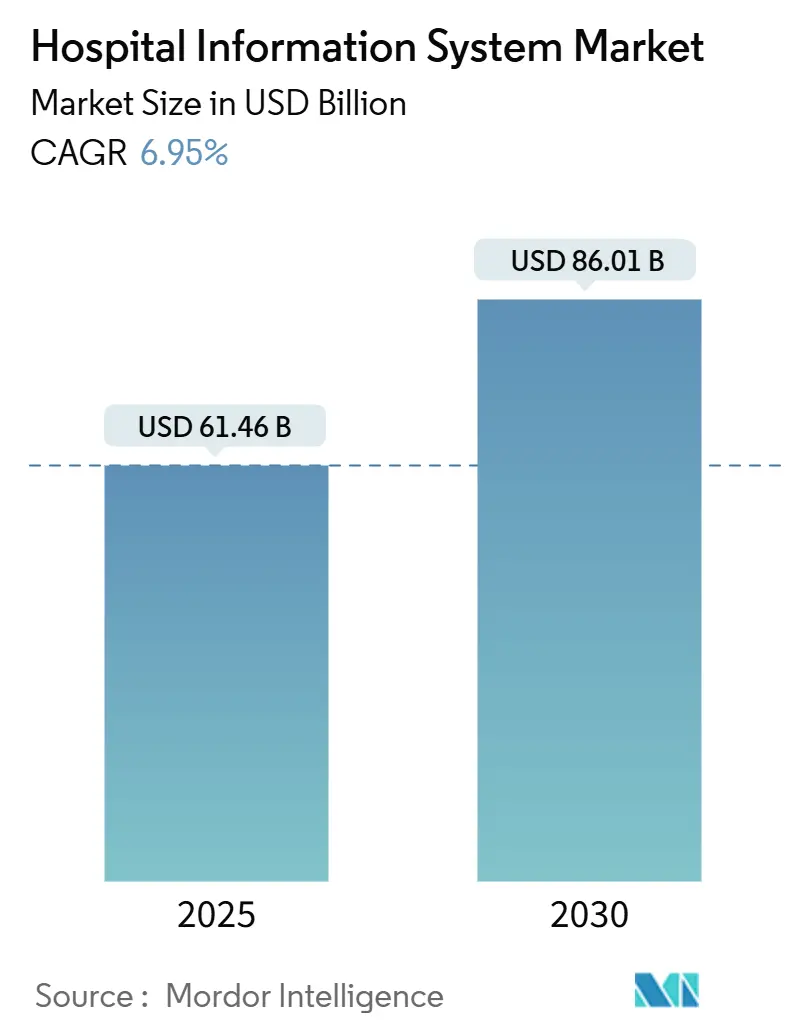

病院情報システム市場は、2025年に614.6億米ドルと評価され、2030年までに860.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.95%です。統合されたデジタルプラットフォームが選択肢ではなく、基盤インフラとして不可欠であるという認識が広がり、調達アジェンダを再構築しています。購入者は、総所有コスト(TCO)、測定可能な臨床成果、モジュール型クラウドアップグレードに対するベンダーサポートに焦点を当てています。意思決定は、これまでのような部門ごとのサイロ化されたアプローチから、財務と臨床の両方を監督する企業レベルのデジタル運営委員会へと移行しています。サプライヤーは、分析、サイバーセキュリティ、マネージドサービスをバンドルし、単なるソフトウェアベンダーではなく、複数年にわたる「デジタルモダナイゼーション」プログラムのパートナーとして位置づけることで、競争が激化しています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場集中度は中程度とされています。

主要なレポートのポイント

* コンポーネント別: 2024年にはサービスが市場シェアの49%を占め、ソフトウェアは2030年までに8%のCAGRで成長すると予測されています。

* 提供形態別: 2024年にはオンプレミス展開が市場規模の55%を占めましたが、クラウドモデルは2030年までに9%のCAGRで進展すると見込まれています。

* システムタイプ別: 2024年には臨床情報システムが市場規模の62%を占め、行政システムが7.7%のCAGRで拡大する中でもリーダーシップを維持すると考えられます。

* エンドユーザー別: 2024年には多専門病院が収益創出を主導しましたが、小規模な地域病院ではサブスクリプションプラットフォームの導入が最も速く進んでいます。

* 地域別: 2024年には北米が市場の42%を占めましたが、アジア太平洋地域は2030年までに最高の9.5%のCAGRを記録すると予測されています。

世界の病院情報システム市場のトレンドと洞察(推進要因)

* AI駆動型分析と臨床意思決定支援の利用増加: 病院は、敗血症の特定、抗生物質の最適化、退院準備の予測などをほぼリアルタイムで行うために、機械学習モデルを導入しています。AI機能は試験段階からデフォルト要件へと移行し、市場における支出を拡大しています。

* 新興市場における大規模な病院インフラ投資: GCC諸国や東南アジアの複数の国では、建設と並行してデジタルプラットフォームに予算を割り当て、新しい三次医療センターが従来のレガシーアーキテクチャを飛び越えることを可能にしています。多言語インターフェースを提供するベンダーが優位性を獲得しており、アジア太平洋地域が最も急速に拡大する市場としての役割を強化しています。

* 米国ONC Cures Actなどの相互運用性義務化によるデジタル統合の推進: TEFCA(Trusted Exchange Framework and Common Agreement)は、ベンダー間の医療情報共有を加速させ、異なるシステムを単一ベンダーの環境に統合することを奨励しています。その結果、長期契約にはハードウェアの更新、データ移行、スタッフのスキルアップが含まれるようになり、市場はサブスクリプションソフトウェアと成果ベースのサービスのハイブリッドへと変化しています。

* AIを活用した臨床意思決定支援の導入によるCISモジュールの強化: アンビエントリスニングや生成型ドキュメンテーションツールは、臨床医の入力時間を短縮し、スタッフの満足度を向上させながらデータ品質を維持します。これにより、予算はAI対応の臨床情報システムモジュールへとシフトし、従来のサービス収益よりも速くソフトウェア収益を押し上げています。

* 質の高い医療提供システムへの需要の高まり: リアルタイムダッシュボードは、ベッドサイドデバイス、EHRスナップショット、運用指標を連携させ、迅速なサイクル監査を可能にしています。病院の理事会は、臨床と管理の両領域にわたる統合プラットフォームに資金を供給し、市場全体の支出を拡大しています。

* ヘルスケア分野における技術進歩: プロバイダーは、画像処理や自然言語処理のための弾力的なコンピューティングを活用するため、分析ワークロードをパブリッククラウドに移行しています。調達基準には、マーケットプレイスの広さや開発者サポートの成熟度がますます含まれるようになり、クラウドのスケーラビリティと安全なオープンAPIを組み合わせたベンダーが有利になっています。

阻害要因分析

* 高い総所有コスト: 包括的なEHR導入には、ハードウェア、データ移行、ワークフロー再設計、複数年のメンテナンスを含めると数億米ドルかかることがあります。小規模病院はこのような設備投資を吸収するバランスシートを持たないため、サブスクリプション料金や共有サービスモデルに移行しています。この経済の変化は、病院情報システム業界を、単なるソフトウェアのインストールではなく、測定可能な改善を報酬とする成果ベースの価格設定構造へと押し進めています。

* サイバーセキュリティとコンプライアンスリスクの増大: 2024年にはヘルスケアが報告された侵害件数で全セクターのトップとなり、攻撃対象領域の拡大を浮き彫りにしています。Change HealthcareやAscensionに対するサイバー攻撃は、サードパーティの依存関係がエコシステム全体を麻痺させ、臨床リスクに急速にエスカレートする可能性があることを証明しました。規制当局は、侵害通知のタイムラインを厳格化し、ゼロトラストフレームワークを義務付けることで対応しており、最高情報セキュリティ責任者(CISO)が病院情報システム市場の調達においてより強い発言力を持つようになっています。

* ワークフローの中断による医師の抵抗: (詳細な説明は提供されていません。)

* 新興国におけるITインフラの不足: (詳細な説明は提供されていません。)

セグメント分析

* コンポーネント: サービスは2024年の収益の46%を占め、最大の市場シェアを保持しました。複雑なデータ変換プロジェクトや複数サイトへの展開が、コンサルティングおよびマネージドサービスへの需要を牽引しています。ソフトウェアコンポーネントは2025年から2030年の間に8%のCAGRを記録すると予測されており、AI対応モジュールの人気上昇がソフトウェアライセンスの成長を促進しています。

* 提供形態: オンプレミス展開は2024年に推定55%のシェアを占め、最大の市場規模を維持しました。最高技術責任者(CTO)は、スケーラビリティと事業継続機能をクラウドの主要な動機として挙げていますが、多くの企業はレイテンシと主権の理由から、コアEHRデータベースをローカルサーバーに保持しています。クラウドベースモデルは2030年までに9%近いCAGRで拡大すると予測されており、先進的な組織はハイブリッドアーキテクチャを採用しています。

* タイプ: 臨床情報システムは2024年に病院情報システム市場シェアの約62%を占め、入院および外来ワークフローのデジタル基盤を形成しています。行政システムは、現在は小規模ですが、収益サイクル精度が財務の持続可能性を支えるという認識の高まりにより、7.7%のCAGRで成長すると予測されています。

* エンドユーザー: 多専門病院は、複雑な症例数と部門横断的な深く統合された記録の必要性から、最大の病院情報システム市場規模を占めています。小規模な地域病院は、大規模な設備投資なしでエンタープライズグレードの機能にアクセスするために、ベンダーがホストするプラットフォームをますます活用しています。

地域分析

* 北米: 2024年には病院情報システム市場の42%を占め、EHR導入の義務化と潤沢な予算に支えられています。Change Healthcareのサイバーインシデント後、米国の病院はベンダーリスク評価を厳格化し、リアルタイムの脅威インテリジェンス条項を契約に組み込みました。プロバイダーはモデル検証のためにマネージドサービスを求め、サービスが豊富な市場を育成しています。

* アジア太平洋: 医療費の増加とクラウドファースト政策に牽引され、2030年までに9.5%の最速CAGRを達成すると予測されています。インドの連邦医療予算は2024年に二桁増加し、タイの省はAIトリアージエンジンと連携する遠隔医療キオスクを試験運用しています。個人データ保護法が普及するにつれて、言語ローカライゼーションを提供するベンダーが優位性を獲得しています。

* ヨーロッパ、中東、アフリカ(EMEA): デジタル成熟度のスペクトルを示しています。ドイツのKrankanhauszukunftsgesetz(KHZG)基金は、病院にデジタル投薬管理の認証を義務付け、サプライヤーにエコシステムサービスの拡大を促しています。GCC諸国では、サウジアラビアのVision 2030の遠隔診療目標に後押しされ、公立病院の4分の3以上がすでにEHRを導入していると報告されています。

競争環境

Epic Systemsは病院情報システム市場のリーダーであり、国内市場の約40%を占め、一部のヨーロッパ契約にも拡大しています。Oracle Healthは、分析と音声駆動型インターフェースを統合した次世代EHRプラットフォームに投資しており、2025年にリリース予定です。GE HealthCareはAmazon Web Servicesとの提携により、画像チェーンやコマンドセンターに組み込まれる生成AIソリューションを目指しており、クラウドハイパースケーラーの戦略的重要性を強調しています。これらの動きは、コアEHR機能がニッチなアプリケーションや開発者ツールキットのマーケットプレイスを支える「プラットフォーム・プラス・エコシステム」戦略への移行を示唆しています。

中規模病院グループは、既存のEHRシステムを維持しながら、この「プラットフォーム・プラス・エコシステム」戦略の恩恵を受ける方法を模索しています。彼らは、コアとなるEHR機能に加えて、特定の臨床ニーズや管理ニーズに対応するニッチなアプリケーションや開発者ツールキットへのアクセスを求めています。これにより、ベンダーは、単一の包括的なソリューションを提供するだけでなく、オープンなAPIと開発者プログラムを通じて、より柔軟でカスタマイズ可能なエコシステムを構築することが求められています。

市場の動向

デジタルヘルス市場は、AI、機械学習、クラウドコンピューティングの進歩により、急速な変革期を迎えています。特に生成AIは、臨床ワークフローの効率化、診断支援、個別化医療の推進において大きな可能性を秘めています。規制当局は、これらの新しい技術の安全性と有効性を確保するための枠組みを整備しつつあり、データプライバシーとセキュリティは引き続き最優先事項です。投資家は、革新的な技術と強力な市場戦略を持つ企業に注目しており、M&A活動も活発化する可能性があります。

本レポートは、病院情報システム(HIS)市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場規模と成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および将来の展望を網羅しています。

病院情報システム市場は、急性期病院内で展開される統合型またはモジュール型のデジタルプラットフォームを対象としています。これには、臨床、管理、財務データの取得、保存、保護、交換を行うシステムが含まれ、具体的には電子カルテ(EHR/EMR)、検査情報システム(LIS)、放射線情報システム(RIS)、薬局情報システム(PIS)、請求、スケジューリング、分析、相互運用性エンジンなどが挙げられます。これらはオンプレミス、クラウドベース、ハイブリッドのアーキテクチャを通じて提供されます。対象外となるのは、外来クリニック向けのスタンドアロン型遠隔医療サービス、病院以外の診療管理ソフトウェア、および物理的な医療機器です。

市場規模は、2025年に614.6億米ドルと評価されており、2030年までに860.1億米ドルに成長すると予測されています。特にクラウドベースの病院情報システムは、2025年から2030年の間に約9%の年平均成長率(CAGR)で拡大すると見込まれています。地域別では、北米が電子カルテ導入義務化とIT予算の継続的な投入により、約42%の市場シェアを占め、最大の市場となっています。

市場の成長を牽引する主な要因としては、AI駆動型分析と臨床意思決定支援の利用拡大、新興市場における大規模な病院インフラ投資、米国のONC Cures Actのような相互運用性義務化によるデジタル統合の推進、AIを活用した臨床意思決定支援の採用による臨床情報システム(CIS)モジュールの強化、質の高い医療システムへの需要の高まり、および医療分野における技術的進歩が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、高い総所有コスト(TCO)、サイバーセキュリティとコンプライアンスリスクの増大、ワークフローの中断による医師の抵抗、および新興国におけるITインフラの不足が含まれます。サイバーセキュリティの懸念の高まりは、病院がゼロトラストアーキテクチャとリアルタイム脅威検出を統合したベンダーを優先する傾向を強めています。

市場は、複数の側面から詳細にセグメント化されています。コンポーネント別ではソフトウェア、サービス、ハードウェア、提供形態別ではオンプレミス、クラウドベース、ハイブリッド(ホスト型)に分類されます。タイプ別では、臨床情報システム(電子カルテ、医師向けコンピュータ化オーダリングシステム、検査情報システム、医用画像管理システムなど)、管理情報システム(患者登録・スケジューリング、収益サイクル管理など)、および補助情報システムに大別されます。エンドユーザー別では、総合病院、専門病院、大学病院に区分され、地域別では北米、ヨーロッパ、アジア太平洋、中東、南米の主要地域とその下位国にわたって分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。Oracle Health (Cerner)、Epic Systems Corporation、Dedalus Group、Koninklijke Philips NV、GE HealthCare、MEDITECH、McKesson Corporation、Wipro Limited、Siemens Healthineers AG、NTT DATA Corporationなど、主要な25社以上の企業プロファイルが含まれており、各社の概要、財務状況(入手可能な場合)、製品とサービス、最近の動向などが詳述されています。

本レポートは、一次調査(病院CIO、臨床情報担当者、導入パートナーへのインタビュー)と二次調査(WHO、OECD、HIMSS等の公的データセット、政府調達情報、ベンダー財務データ等)を組み合わせた堅牢な調査方法を採用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、EHR導入期限やクラウドインフラ価格などの主要変数を考慮した多変量回帰分析に基づいています。データは厳格な検証と毎年更新により、信頼性の高い情報を提供しています。

市場は、新たな機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI駆動型分析と臨床意思決定支援の利用増加

- 4.2.2 新興市場における大規模な病院インフラ投資

- 4.2.3 米国ONC Cures Actなどの相互運用性義務がデジタル統合を推進

- 4.2.4 AIを活用した臨床意思決定支援の導入がCISモジュールを後押し

- 4.2.5 質の高い医療システムへの需要の高まり

- 4.2.6 ヘルスケア分野における技術進歩

- 4.3 市場の阻害要因

- 4.3.1 高い総所有コスト

- 4.3.2 サイバーセキュリティとコンプライアンスリスクの増加

- 4.3.3 ワークフローの中断による医師の抵抗

- 4.3.4 新興国におけるITインフラの不足

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.1.3 ハードウェア

- 5.2 提供形態別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド(ホスト型)

- 5.3 タイプ別

- 5.3.1 臨床情報システム

- 5.3.1.1 電子カルテ/医療記録

- 5.3.1.2 コンピュータ化医師指示入力

- 5.3.1.3 検査情報システム

- 5.3.1.4 放射線情報システム

- 5.3.1.5 薬局情報システム

- 5.3.1.6 医用画像管理・通信システム

- 5.3.1.7 その他(ICU、麻酔など)

- 5.3.2 管理情報システム

- 5.3.2.1 患者登録・予約

- 5.3.2.2 収益サイクル管理

- 5.3.2.3 労働力管理

- 5.3.2.4 サプライチェーン・在庫管理

- 5.3.3 補助情報システム

- 5.4 エンドユーザー別

- 5.4.1 総合病院

- 5.4.2 専門病院

- 5.4.3 大学病院

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Oracle Health (Cerner)

- 6.4.2 Epic Systems Corporation

- 6.4.3 Dedalus Group

- 6.4.4 Allscripts (Altera Digital Health)

- 6.4.5 Koninklijke Philips NV

- 6.4.6 GE HealthCare

- 6.4.7 MEDITECH

- 6.4.8 McKesson Corporation

- 6.4.9 Wipro Limited

- 6.4.10 Siemens Healthineers AG

- 6.4.11 InterSystems Corporation

- 6.4.12 CPSI (Evident & TruBridge)

- 6.4.13 NextGen Healthcare Inc.

- 6.4.14 Integrated Medical Systems

- 6.4.15 Optum (Change Healthcare)

- 6.4.16 IBM

- 6.4.17 eClinicalWorks

- 6.4.18 NTT DATA Corporation

- 6.4.19 Alcatel-Lucent Enterprise

- 6.4.20 Tata Consultancy Services (TCS)

- 6.4.21 DXC Technology

- 6.4.22 Sectra AB

- 6.4.23 Telstra Health Pty Ltd

- 6.4.24 Orion Health Group

- 6.4.25 Agfa-Gevaert NV (AGFA HealthCare)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

病院情報システムは、医療機関における診療、看護、事務、経営など、あらゆる業務を情報技術によって統合的かつ効率的に支援するためのシステム群を指します。その目的は、患者情報の正確な管理、医療の質の向上、業務の効率化、そして病院経営の健全化にあります。電子カルテシステムを中核とし、様々なサブシステムが連携することで、医療現場の複雑な情報フローを一元的に管理し、医療従事者の負担軽減と患者さんへのより良い医療提供を目指しています。

病院情報システムは、その機能に応じて多岐にわたる種類が存在します。最も中心となるのは、医師や看護師が患者さんの診療記録を電子的に入力・参照する「電子カルテシステム」です。これに加えて、医師が検査や処方、注射などの指示を電子的に行う「オーダリングシステム」、診療報酬の請求や会計処理を行う「医事会計システム」、レントゲンやCT、MRIなどの画像情報を管理する「PACS(医用画像管理システム)」、臨床検査の依頼から結果管理までを行う「検査システム(LIS)」、薬剤の在庫管理や処方監査を行う「薬剤システム(PIS)」、看護記録やバイタルサイン管理を支援する「看護支援システム」などがあります。さらに、手術室のスケジュール管理や資材管理を行うシステム、地域内の医療機関との情報連携を可能にするシステム、病院経営データを分析するシステムなども含まれ、これらが密接に連携し、病院全体の情報基盤を形成しています。

これらのシステムは、医療現場で多岐にわたる用途で活用されています。第一に、診療の効率化と安全性向上です。電子カルテやオーダリングシステムにより、医師は患者さんの過去の診療履歴や検査結果を瞬時に参照でき、重複検査や誤投薬のリスクを低減します。また、看護師や薬剤師もリアルタイムで情報を共有できるため、チーム医療が円滑に進みます。第二に、医療の質の向上です。EBM(根拠に基づく医療)の実践を支援し、最新の医療情報やガイドラインに基づいた診療を可能にします。第三に、業務効率化です。紙媒体のカルテや伝票が不要になることで、事務作業が大幅に削減され、患者さんの待ち時間短縮にも繋がります。第四に、病院経営の改善です。医事会計システムによる正確な診療報酬請求や未収金管理、経営分析システムによる収益構造の可視化は、病院経営の健全化に不可欠です。最後に、地域医療連携の推進です。他の医療機関との情報共有により、患者さんが複数の医療機関を受診する際にも、切れ目のない医療提供が可能となります。

病院情報システムを取り巻く関連技術も日々進化しています。近年注目されているのは、「クラウドコンピューティング」の活用です。システムの導入・運用コストの削減や、災害時のデータ保全、柔軟なシステム拡張を可能にします。「AI(人工知能)」は、画像診断支援、病名予測、治療法提案、さらには事務作業の自動化など、多岐にわたる分野での応用が期待されています。「IoT(モノのインターネット)」は、ウェアラブルデバイスからの生体情報取得や、医療機器との連携を通じて、リアルタイムでの患者モニタリングやデータ収集を可能にします。「ビッグデータ分析」は、蓄積された膨大な診療データから、疫学研究、治療効果の分析、新たな治療法の発見、経営戦略の立案などに活用されています。また、医療情報のセキュリティ強化や患者同意管理には「ブロックチェーン」技術の応用も検討されています。異なるシステム間でのデータ連携を可能にするための「標準化技術」(HL7、DICOMなど)も不可欠であり、個人情報保護のための「セキュリティ技術」(暗号化、アクセス制御など)も常に強化が求められています。

病院情報システムの市場背景は、日本の医療が抱える様々な課題と密接に関連しています。超高齢社会の進展に伴う医療需要の増大と医療費抑制の必要性、医師の働き方改革による業務負担軽減のニーズ、地域医療連携の推進による病院間の情報共有の重要性などが、システム導入を後押ししています。また、新型コロナウイルス感染症のパンデミックを経験し、感染症対策や遠隔医療の必要性が再認識されました。政府のデジタル化推進政策、特にマイナンバーカードと健康保険証の一体化は、医療情報のデジタル化を加速させる大きな要因となっています。市場には、大手IT企業から医療情報システムに特化した専門ベンダーまで多数が参入し、競争が激化しています。一方で、高額な初期導入費用や維持費用、医療従事者のITリテラシーの向上、システム導入時の業務フロー変更への対応などが、導入・運用における課題として挙げられます。

将来の展望として、病院情報システムはさらなる進化を遂げると考えられます。AIやIoTの本格的な導入により、診断支援の精度向上、個別化医療の実現、予防医療への貢献が期待されます。クラウド化はさらに加速し、システムの運用コスト削減だけでなく、柔軟な拡張性や災害対策の強化に繋がるでしょう。地域・多職種連携は、医療機関だけでなく、介護施設、薬局、自治体など、より広範な範囲でのシームレスな情報連携へと深化していくと見込まれます。患者さん自身が自身の医療情報にアクセスし、医療に参加する「患者中心の医療」の実現に向け、PHR(Personal Health Record)の普及も進むでしょう。遠隔医療やオンライン診療の普及は、離島・へき地医療の改善や専門医へのアクセス向上に貢献します。これらの進化に伴い、高度化するサイバー攻撃への対応や、個人情報保護のためのセキュリティ強化は、今後も最重要課題であり続けるでしょう。また、異なるベンダー間、異なる医療機関間でのデータ互換性を高めるための標準化の推進も、より一層重要性を増していきます。病院情報システムは、未来の医療を支える基盤として、その役割を拡大し続けることでしょう。