病院用ストレッチャー市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

病院用ストレッチャー市場レポートは、業界を製品タイプ別(固定式ストレッチャー、調整式ストレッチャー、バリアトリックストレッチャー、その他の製品タイプ)、技術別(電動ストレッチャー、非電動ストレッチャー)、用途別(院内、小児医療、救急部門、放射線科、その他の用途)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

病院用ストレッチャー市場の概要

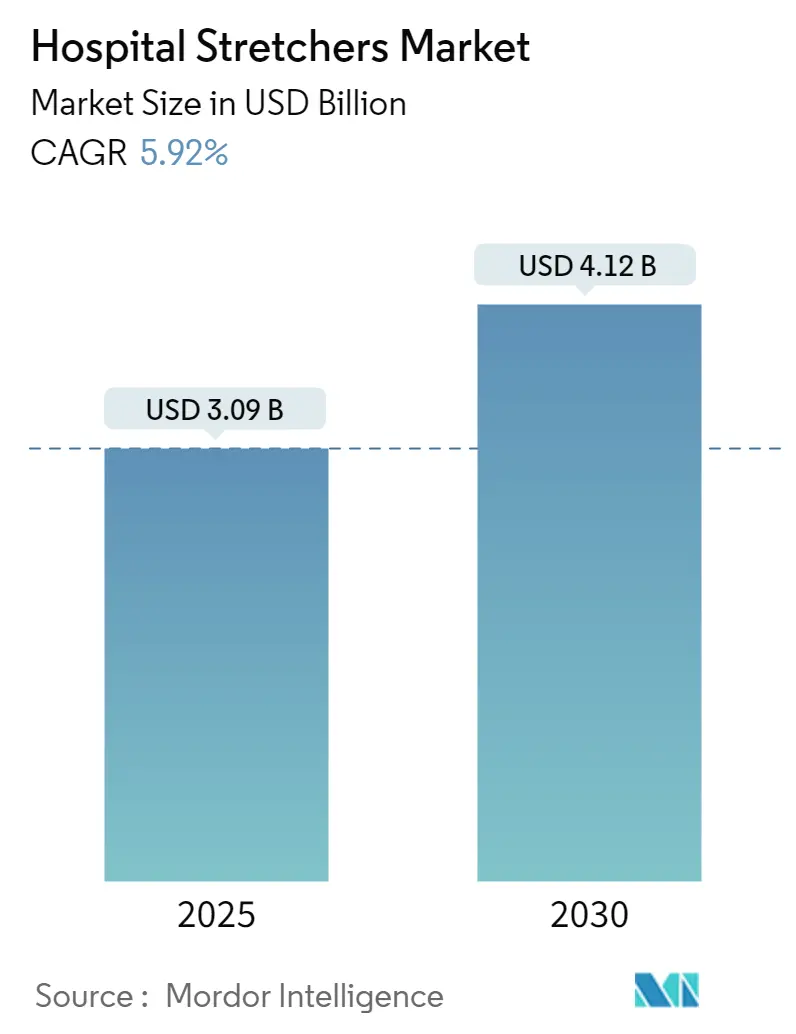

病院用ストレッチャー市場は、2025年には30.9億米ドルと推定され、2030年には41.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.92%で成長すると見込まれています。この市場は、製品タイプ別(固定高さストレッチャー、調整可能ストレッチャー、肥満患者用ストレッチャー、その他の製品タイプ)、技術別(電動ストレッチャー、非電動ストレッチャー)、用途別(院内搬送、小児科ケア、救急部門、放射線科部門、その他の用途)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。

市場の主要な動向と成長要因

病院用ストレッチャー業界は、世界的な医療インフラの拡大と近代化の取り組みにより、大きな変革期を迎えています。医療施設は、患者搬送の効率性と安全プロトコルの改善にますます注力しており、医療機器とインフラへの多大な投資につながっています。例えば、2023年1月にはアルゼンチン大統領がブエノスアイレスに最新の病院用ストレッチャーを含む包括的な医療設備を備えたロス・カルダレス・モジュラー病院を開設しました。また、マレーシア投資開発庁が2023年2月にKL国際病院プロジェクトに1億8585万米ドルを投資するなど、医療インフラ開発への投資が増加していることもこの傾向を裏付けています。

業界では、病院用ストレッチャー機器の安全性機能と人間工学に基づいた設計への顕著なシフトが見られます。医療施設は、医療従事者の職場での負傷リスクを軽減しつつ、患者の安全を確保する機器を優先する傾向にあります。最近の研究によると、搬送チームや看護スタッフは、特に腰や肩の筋骨格系障害のリスクに直面しており、年間数十億ドル規模の費用がかかると推定されています。このため、メーカーはこれらの懸念に対処するため、安全性メカニズムと人間工学に基づいた機能を改善した製品の開発に注力しています。

市場は、材料革新と設計最適化の面で急速な進化を遂げています。メーカーは、耐久性と機能性を維持しつつ、軽量で高強度の材料を医療用ストレッチャーの製造にますます取り入れています。2023年5月にRETTmobil見本市で発表されたKARTSANAの新しいSUPERBRAVA電動医療用ストレッチャーは、強度、安全性、使いやすさを兼ね備えており、この傾向を象徴しています。また、業界では、多様な医療ニーズに対応するため、手動と電動の両方の機能を備えたハイブリッド電源ソリューションの採用が増加しています。

スマート技術と自動化の統合は、病院用ストレッチャー分野でますます普及しています。医療施設は、統合監視システムや自動高さ調整機能などの高度な機能を備えた患者用ストレッチャーソリューションを採用しています。この傾向は、センサーとファジーコントローラーをストレッチャーに実装して患者監視と移動能力を向上させるインテリジェントヘルスシステムの最近の発展によって裏付けられています。業界では、ストレッチャーが病院情報システムとシームレスに統合されるように設計され、患者データのリアルタイム追跡を可能にし、全体的な医療提供効率を向上させるための相互運用性への注力も高まっています。

世界の病院用ストレッチャー市場のトレンドと洞察

1. 慢性疾患の有病率の増加

慢性疾患の負担の増加は、世界中の医療施設で病院用ストレッチャーに対する前例のない需要を生み出しています。心血管疾患は依然として主要な懸念事項の一つであり、米国では20歳以上の成人約2010万人が冠状動脈性心疾患を患っています。40秒ごとに誰かが心臓発作を起こし、米国では年間約80万5000人が心臓発作を経験しており、即座の医療処置と医療施設内での患者ストレッチャー搬送が必要となることから、この状況の深刻さがさらに強調されています。

世界のがん負担も引き続き大幅に増加しており、医療現場での病院用ストレッチャーの追加需要を生み出しています。2023年には、米国だけで約190万件の新規がん症例が診断されると予想されており、これには男性109万人、女性94万8000人が含まれます。糖尿病の有病率の増加も病院用ストレッチャーソリューションの必要性の高まりに寄与しており、2022年には世界中で5億3700万人が糖尿病を患っており、この数は2045年までに7億8300万人に達すると予測されています。これらの慢性疾患は、頻繁な病院受診、外科的介入、および長期にわたるケアを必要とすることが多く、患者搬送とケア提供のための様々な種類の病院用ストレッチャー機器の需要を促進しています。

2. 高齢者人口の増加

世界的な高齢化への人口動態の変化は、病院用ストレッチャー市場に大きな影響を与えています。現在、世界中で65歳以上の人口は7億7100万人であり、この数は2030年までに9億9400万人に達し、2050年までに16億人に急増すると予測されています。この高齢者人口の劇的な増加は、高齢者が入院や頻繁な医療介入を必要とする様々な健康状態にかかりやすいため、特に重要であり、病院用ストレッチャーの需要を促進しています。

高齢者人口の医療ニーズはますます複雑化しており、複数の慢性疾患の有病率が高く、専門的なケアが必要とされています。世界中で65歳以上の人口の55.7%を女性が占めており、地域別では欧州と北米が57.5%と最も高い割合を示しています。2022年から2050年の間に、高齢者人口は北アフリカ、西アジア、サハラ以南アフリカ、オセアニア、中央・南アジアを含むいくつかの地域で年間3%以上の割合で増加すると予測されており、病院用ストレッチャーを含む医療施設と機器の需要が持続的に増加することを示しています。

3. 技術的に高度なストレッチャーへの需要の増加

医療分野では、患者ケアと安全性を向上させるためにスマート機能と革新的な設計を組み込んだ、技術的に高度なストレッチャーへの大きなシフトが見られます。最新の病院用ストレッチャーには、IoT機能、ビッグデータ統合、人工知能が搭載されており、リアルタイムの患者監視と医療提供の改善を可能にしています。これらの高度なストレッチャーは、センサーとファジーコントローラーを使用するインテリジェントシステムを備えており、スマート病院内での患者監視と移動シミュレーションを向上させ、運用効率と患者ケアの質を大幅に改善します。

病院用ストレッチャーへの自動化とロボット工学の統合は、医療施設内での患者搬送に革命をもたらしています。電子リフトシステム、自動高さ調整メカニズム、パワーアシスト移動機能などの高度な機能は、医療従事者の身体的負担を軽減しつつ、患者の安全性を向上させています。例えば、新しい開発には、搬送中の衝撃を吸収するスプリング式ステアリングシステム、誤動作インジケーター付きの電子プログラマブルコントロール、最大705.5ポンド(320kg)の患者を持ち上げることができるバッテリー駆動システムを備えたストレッチャーが含まれます。これらの技術的進歩は、搬送チーム、看護師、看護助手が高額な費用がかかる筋骨格系障害、特に腰や肩の負傷に頻繁に苦しむため、医療従事者の負傷防止に特に重要です。

セグメント分析

1. 製品タイプ別

* 搬送用ストレッチャー: 2024年には市場全体の約40%を占め、病院用ストレッチャー市場を支配しています。これらのストレッチャーは、医療施設内の異なる場所間、または緊急現場から病院への患者の安全かつ効率的な移動のために特別に設計されています。救急部門、外来サービス、院内患者搬送での広範な採用が、このセグメントのリーダーシップを牽引しています。角を曲がる際の操作性、高さ調整メカニズム、強化された患者安全機能などの高度な機能の利用可能性が、このセグメントの市場地位をさらに強化しています。

* 処置用ストレッチャー: 2024年から2029年まで約6%の成長率で、病院用ストレッチャー市場で最も急速な成長軌道を示しています。この堅調な成長は、医療施設全体で専門的な医療処置や検査に対する需要が増加していることに主に起因しています。処置用ストレッチャーは、患者の快適性と安全性を確保しながら、様々な医療介入に対応できる多用途性により、大きな牽引力を得ています。

* その他の製品タイプ: 外傷用ストレッチャー、手術用ストレッチャー、産婦人科用ストレッチャー、小児用ストレッチャー、肥満患者用ストレッチャーなど、様々な特殊なストレッチャーが含まれます。これらの特殊なストレッチャーは、特定の患者のニーズや医療処置に対応するために独自の機能を備えて設計されています。

2. 技術別

* 非電動ストレッチャー: 2024年には市場シェアの約70%を占め、病院用ストレッチャー市場を支配し続けています。これらのストレッチャーは、電源を必要とせずに車輪で動作し、汎用的な患者搬送と治療に広く採用されています。その優位性は、サイレントエアスプリング制御、高強度金属製手すり、独立した中央5輪機能などの高度な機能に起因しています。

* 電動ストレッチャー: 2024年から2029年の間に約7%の推定成長率で、病院用ストレッチャー市場で最も急速な成長を遂げると予測されています。この加速された成長は、医療従事者の身体的負担を軽減する洗練された病院設備に対する需要の増加によって推進されています。これらの電動ストレッチャーは、電動またはバッテリー駆動システムを組み込んでおり、一部のモデルは最大705.5ポンドの重量を処理できます。

3. 用途別

* 院内搬送: 2024年には市場シェアの約28%を占め、病院用ストレッチャー市場を支配し続けています。この重要な市場地位は、医療施設内での患者搬送、特に異なる部門間での搬送を必要とする重症患者に対する需要の増加によって主に推進されています。

* 放射線科部門: 2024年から2029年まで約7%の成長率で、病院用ストレッチャー市場で最も急速に成長しているセグメントとして浮上しています。この目覚ましい成長は、X線、MRIスキャン、CTスキャンなどの放射線科処置のために特別に設計された特殊なストレッチャーの統合が進んでいることによって推進されています。

* その他の用途: 救急部門、小児科ケア、およびその他の特殊な用途が含まれます。救急部門セグメントは、外傷および急性期ケアの状況で重要な役割を果たし、迅速な患者搬送と即座の医療介入のために設計された堅牢で多用途なストレッチャーを必要とします。

地域別セグメント分析

1. 北米: 確立された医療インフラと先進医療機器の採用の増加により、堅調な成長を示しています。米国が地域市場を牽引し、カナダとメキシコがそれに続きます。米国は北米市場の約89%を占めています。カナダは2024年から2029年の間に約6%の成長率で、北米で最も急速に成長する市場として浮上しています。

2. 欧州: 先進医療インフラと患者ケアの質への注力により、大きな成長潜在力を示しています。ドイツは欧州の病院用ストレッチャー市場で最大の市場であり、地域市場シェアの約23%を占めています。フランスは2024年から2029年の間に約8%の予想成長率で、欧州市場で最高の成長潜在力を示しています。

3. アジア太平洋: 主要経済圏における医療インフラの改善と医療費支出の増加により、ダイナミックな成長潜在力を示しています。中国はアジア太平洋地域の病院用ストレッチャー市場で支配的な勢力として浮上しており、広範な医療ネットワークと大規模な患者人口に支えられています。インドは急速な医療インフラ開発と医療機器への投資の増加により、アジア太平洋地域で目覚ましい成長潜在力を示しています。

4. 中東・アフリカ: 医療インフラの改善と医療投資の増加により、着実な発展を示しています。GCC諸国が最大の市場であり、南アフリカが最速の成長潜在力を示しています。

5. 南米: 医療インフラの改善と医療投資の増加により、有望な成長潜在力を示しています。ブラジルが地域で最大の市場であり、アルゼンチンが最速の成長潜在力を示しています。

競争環境

病院用ストレッチャー市場には、Stryker Corporation、Baxter International(Hill-Rom Holdings)、Arjohuntleigh AB、Paramount Bed Holdingsなどの著名なプレイヤーが存在し、競争環境をリードしています。これらの企業は、安全性機能の強化、人間工学に基づいた改善、および異なる医療処置のための特殊な機能を組み込んだ高度な病院用ストレッチャー設計の開発を通じて、積極的に製品革新を追求しています。

市場は、グローバルなコングロマリットと専門的な地域メーカーの両方が存在する、断片化された競争構造を示しています。StrykerやBaxterのような多国籍企業は、包括的な製品ポートフォリオと広範な地理的範囲でプレミアムセグメントを支配していますが、多数の小規模な地域プレイヤーは、競争力のある価格設定と地域に特化した流通ネットワークを通じて、それぞれの地域でかなりの市場シェアを維持しています。

確立されたプレイヤーが市場シェアを維持し拡大するためには、技術革新、サービスエクセレンス、戦略的パートナーシップを組み合わせた多面的なアプローチが不可欠です。企業は、効率的な製造プロセスを通じてコスト競争力を維持しながら、デジタル技術と自動化機能を組み込んだスマート医療ストレッチャーソリューションの開発に注力する必要があります。包括的なアフターサービス、トレーニングプログラム、カスタマイズ機能を通じて医療施設との強力な関係を構築することがますます重要になっています。

業界リーダー

病院用ストレッチャー業界の主要企業には、Stryker Corporation、Medline Industries, Inc.、Invacare Corporation、Baxter International Inc. (Hill Rom Holdings Inc.)、Carl Bennet AB (Arjohuntleigh AB)などが挙げられます。

最近の業界動向

* 2022年7月、台湾のShih Chien大学の学生Yu-Hsin Wu氏によって設計された空気注入式ストレッチャーは、複数のストラップで患者をしっかりと包み込み、医療従事者が救急車に搬送する際に患者が落下するのを防ぎます。この空気注入式ストレッチャーは、コンパクトで軽量、組み立てと使用が簡単であり、現在の医療施設で使用されている標準的なストレッチャーとは対照的です。

* 2022年5月、Linetはプレミアムな救急・搬送用ストレッチャー「Sprint 200」を発売しました。これは、革新的なソリューションにより、患者搬送とケアを次のレベルに引き上げる新世代のストレッチャーの一部です。

このレポートは、病院用ストレッチャー市場に関する包括的な分析を提供しています。病院用ストレッチャーは、病院内で患者を搬送するために使用される機器であり、技術の進歩により、病院のベッド、診察台、手術台としても活用されるようになっています。本調査では、市場の定義と仮定、調査範囲、および詳細な調査方法について述べています。

市場規模に関して、病院用ストレッチャー市場は2024年には29.1億米ドルと推定されており、2025年には30.9億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)5.92%で成長し、41.2億米ドルに達すると見込まれています。本レポートでは、2021年から2024年までの過去の市場規模データと、2025年から2030年までの予測市場規模がカバーされています。

市場の成長を牽引する主な要因としては、慢性疾患の有病率の増加、高齢者人口の増加、および技術的に進んだストレッチャーへの需要の高まりが挙げられます。一方で、専門的なストレッチャーの高コストや、在宅医療の普及拡大が市場の成長を抑制する要因となっています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争環境が評価されています。

市場は以下の主要なセグメントに分類されています。

* 製品タイプ別: 固定高さストレッチャー、調整可能ストレッチャー、肥満患者用ストレッチャー、その他の製品タイプに分けられます。

* 技術別: 電動ストレッチャーと非電動ストレッチャーが含まれます。

* 用途別: 院内搬送、小児科ケア、救急部門、放射線科部門、その他の用途に細分化されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の5つの主要地域にわたって分析されており、世界17カ国の市場規模とトレンドがカバーされています。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれています。

競争環境のセクションでは、主要企業のプロファイルが提供されており、Stryker Corporation、Medline Industries, Inc.、Invacare Corporation、Baxter International Inc. (Hill Rom Holdings Inc.)、Carl Bennet AB (Arjohuntleigh AB)などが主要なプレーヤーとして挙げられています。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、および最近の動向が含まれています。

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場の方向性に関する洞察が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 技術的に進んだストレッチャーへの需要の増加

- 4.3 市場の抑制要因

- 4.3.1 特殊ストレッチャーの高コスト

- 4.3.2 在宅医療の普及の拡大

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 100万米ドル)

- 5.1 製品タイプ別

- 5.1.1 固定高さストレッチャー

- 5.1.2 調節可能ストレッチャー

- 5.1.3 肥満患者用ストレッチャー

- 5.1.4 その他の製品タイプ

- 5.2 技術別

- 5.2.1 電動ストレッチャー

- 5.2.2 非電動ストレッチャー

- 5.3 用途別

- 5.3.1 院内

- 5.3.2 小児科

- 5.3.3 救急部門

- 5.3.4 放射線科

- 5.3.5 その他の用途

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Stryker Corporation

- 6.1.2 Baxter International Inc. (Hill Rom Holdings Inc.)

- 6.1.3 Carl Bennet AB (Arjohuntleigh AB)

- 6.1.4 Invacare Corporation

- 6.1.5 Medline Industries Inc.

- 6.1.6 Paramount Bed Holdings Co., Ltd.

- 6.1.7 Stiegelmeyer GmbH & Co. KG

- 6.1.8 LINET Group SE

- 6.1.9 Joerns Healthcare LLC

- 6.1.10 Mac Medical Inc.

- 6.1.11 TransMotion Medical Inc.

- 6.1.12 Narang Medical Limited

- 6.1.13 ROYAX, s.r.o.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

病院用ストレッチャーは、病院や医療施設において、患者様を安全かつ効率的に移動させるために不可欠な医療機器でございます。その主な役割は、患者様をベッドから検査室、手術室、あるいは他の病棟へと搬送することにありますが、単なる移動手段に留まらず、一時的な待機場所や簡易的な処置台としても活用されます。患者様の身体的負担を軽減し、医療従事者の作業効率と安全性を向上させることを目的として設計されており、現代医療においてその重要性はますます高まっております。

ストレッチャーには、その用途や機能に応じて様々な種類がございます。最も一般的なのは「標準型ストレッチャー」で、高さ調整機能や背上げ機能などを備え、院内の様々な場面で利用されます。緊急性の高い状況で使用されるのが「救急用ストレッチャー」で、軽量かつ頑丈な構造を持ち、救急車への搭載や迅速な搬送に適した設計がなされています。また、手術室への入室や術後の回復室への移動に特化した「手術室用ストレッチャー」は、清潔性や静音性、狭い通路での操作性が重視されます。画像診断検査に対応するため、MRIやCT検査室で使用される「検査室用ストレッチャー」は、非磁性体素材やX線透過性の高い素材が用いられます。近年では、医療従事者の身体的負担を軽減するため、高さ調整や背上げ、脚上げなどが電動で行える「電動ストレッチャー」の導入が進んでおります。その他にも、肥満患者様向けの高耐荷重型、小児用、分娩用など、特定のニーズに応じた特殊なストレッチャーも開発されております。

ストレッチャーの用途は多岐にわたります。まず、最も基本的な用途は、病室から検査室、手術室、リハビリテーション室など、院内の各部署への患者様の移動です。救急搬送においては、救急車から病院内への患者様の受け入れや、病院間の転院搬送にも使用されます。手術の前後では、患者様を手術室へ搬入し、術後は回復室へ移動させる際に不可欠です。また、MRIやCT、X線などの画像診断検査時には、患者様を検査台に乗せるまでの待機や、検査中の体位保持にも利用されます。さらに、簡易的な処置や観察、診察や検査の順番待ちの際の待機場所としても活用され、患者様の快適性と医療現場の効率性を両立させております。

関連技術の進化も、ストレッチャーの機能向上に大きく貢献しております。電動昇降・傾斜機能は、患者様の乗せ降ろしや体位変換における医療従事者の負担を大幅に軽減します。高性能なキャスター技術は、静音性、操作性、そして確実なロック機能を確保し、狭い場所での取り回しや安全な停止を可能にします。搬送中の患者様の快適性を高めるため、衝撃吸収・振動軽減システムが導入された製品もございます。また、移動中も患者様の状態を把握できるよう、生体モニターとの連携機能を持つストレッチャーも登場しております。感染症対策としては、清掃しやすい素材の採用や抗菌加工、取り外し可能なマットなどが一般的です。画像診断に対応するため、X線透過性や非磁性体素材の使用は必須であり、これらの素材技術も進化を続けております。将来的には、IoTやAI技術との連携により、ストレッチャーの位置情報管理、稼働状況の把握、さらにはメンテナンス予測などが可能になることも期待されております。人間工学に基づいた設計は、医療従事者の操作性と患者様の快適性の両面から、常に改善が図られております。

市場背景としては、高齢化社会の進展がストレッチャーの需要を押し上げる大きな要因となっております。高齢患者様の増加に伴い、移動支援の必要性が高まり、より安全で快適な搬送機器が求められています。また、医療従事者の人手不足や労働環境改善の観点から、電動化や操作性の高いストレッチャーへのニーズが非常に高まっております。感染症対策の重要性が増す中で、清掃・消毒が容易で衛生的な製品への関心も高まっております。医療の高度化・多様化に伴い、特殊な検査や処置に対応できる多機能なストレッチャーの需要も増加傾向にあります。患者様の安全確保のための安全基準の厳格化も、製品開発に大きな影響を与えており、より安全性の高い設計や機能が重視されております。国内メーカーと海外メーカーが競合する中で、導入コストと維持管理費、そして必要な機能のバランスが、医療機関の導入決定において重要な要素となっております。

将来展望としましては、ストレッチャーはさらなる電動化・自動化の方向へと進化していくと考えられます。医療従事者の身体的負担を極限まで減らすため、より高度な電動アシスト機能や、将来的には自律走行型のストレッチャーが登場する可能性もございます。IoT技術の活用により、ストレッチャーの位置情報がリアルタイムで管理され、稼働状況の可視化やメンテナンスの最適化が図られる「スマートストレッチャー」が普及するでしょう。患者様中心の設計はさらに進化し、より快適で、不安を軽減するようなデザインや素材、機能が追求されます。一台で多様な用途に対応できる多機能化や、必要な機能を後から追加できるモジュール化も進むと予想されます。感染症対策の強化は引き続き重要なテーマであり、新素材の開発やUV除菌機能の搭載など、より高度な衛生管理機能が求められるでしょう。電子カルテや他の医療機器とのデータ連携により、患者様の情報が一元的に管理され、よりスムーズな医療提供が可能になることも期待されます。環境配慮型の製品開発も進み、リサイクル可能な素材の使用や省エネルギー設計が重視されるようになるでしょう。遠隔医療との連携も視野に入れ、移動中の患者様の生体データを遠隔で医師が確認できるようなシステムも将来的に実現するかもしれません。これらの進化を通じて、病院用ストレッチャーは、患者様の安全と快適性を確保しつつ、医療現場の効率性と安全性を飛躍的に向上させる、より高度な医療機器へと発展していくことでしょう。