ホストコンピュータ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ホストコンピュータ市場レポートは、タイプ(メインフレームコンピュータなど)、テクノロジー(クラウドベースのホストコンピュータなど)、アプリケーション(データ処理など)、エンドユーザー産業(IT・通信、銀行など)、オペレーティングシステム(Windowsベースのホストコンピュータなど)、デプロイメントモード(無料ホスティングなど)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホストコンピューター市場規模、シェア、2030年までの成長トレンドに関するレポートの概要を以下にまとめます。

市場概要

ホストコンピューター市場は、タイプ(メインフレームコンピューター、ブレードサーバー、ラックサーバーなど)、テクノロジー(クラウドベースのホストコンピューター、ハイブリッド展開など)、アプリケーション(データ処理、クラウドコンピューティング、AI/MLなど)、エンドユーザー産業(IT・通信、銀行、ヘルスケアなど)、オペレーティングシステム(Windowsベース、Linuxベースなど)、展開モード(無料ホスティング、共有ホスティング、クラウドホスティングなど)、および地域によってセグメント化されています。市場予測は、米ドル建ての価値で提供されています。

市場規模と成長予測

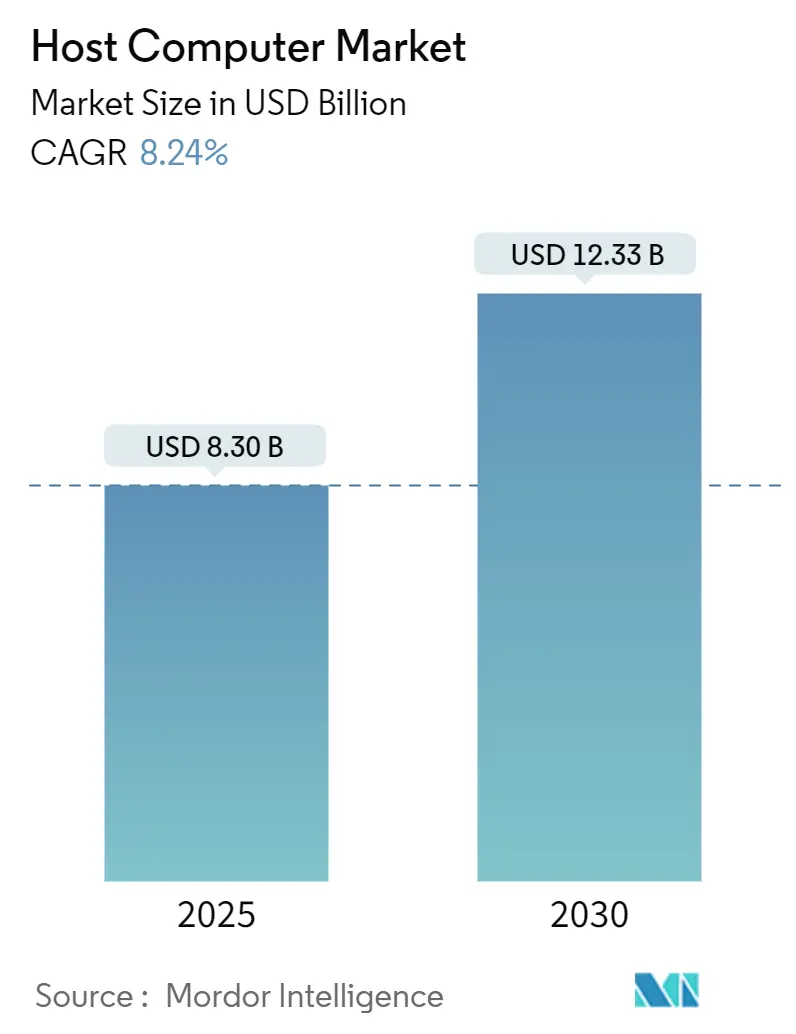

ホストコンピューター市場規模は、2025年には83億米ドルと推定され、2030年までに123.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.24%です。この成長は、ハイパースケールデータセンターへの投資、AI対応コンピューティングの必要性の高まり、そしてハイブリッドインフラストラクチャアーキテクチャへの決定的な転換に起因しています。エネルギー効率の高いブレードおよびラック設計と、Linux中心の展開が、規制の厳しいセクターやデジタルファースト企業での採用を拡大しています。ベンダーは、GPU密度、液冷、オープンソースファームウェアを差別化要因として追加することに注力しており、同時に、官民の持続可能性に関する義務や半導体供給の安全保障が長期的な調達基準を形成しています。

レポートの主なポイント

* テクノロジー別: クラウドベースのホストコンピューターが市場を牽引し、2024年には42.44%のシェアを占めました。ハイブリッド展開は2030年までに10.22%のCAGRで拡大すると予測されています。

* タイプ別: ブレードサーバーは2024年のホストコンピューター市場シェアの21.6%を占め、2030年までに10.06%のCAGRで成長すると予測されています。

* アプリケーション別: クラウドコンピューティングは2024年のホストコンピューター市場規模の35.59%を占め、人工知能(AI)と機械学習(ML)は2030年までに8.67%のCAGRで進展すると予測されています。

* エンドユーザー産業別: IT・通信が2024年のホストコンピューター市場規模の29.67%を占めましたが、ヘルスケアは2030年までに8.91%と最も高いCAGRを記録すると予測されています。

* 展開モード別: 共有ホスティングは2024年のホストコンピューター市場規模の38.78%を占め、クラウドホスティングは2030年までに9.89%のCAGRで進展すると予測されています。

* 地域別: アジア太平洋地域は2025年から2030年の間に9.45%のCAGRで拡大し、北米の成熟した市場を上回ると予測されています。北米は最大の市場であり、アジア太平洋地域が最も速く成長する市場です。市場集中度は中程度です。

グローバルホストコンピューター市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

* 企業におけるクラウドコンピューティングの急速な採用(CAGRへの影響: +2.10%): ハイパースケーラーがマルチテナントおよびハイブリッド需要に対応するため、2025年の設備投資を増加させています。企業はKubernetesなどのコンテナオーケストレーションやLinuxベースのインスタンスを好み、DevOpsサイクルを加速させながらGDPRやHIPAAなどの規制に準拠しています。高コア数と統合アクセラレーターは新たな展開において不可欠であり、平均販売価格を押し上げています。

* データセンターとハイパースケールコンピューティングの拡大(CAGRへの影響: +1.80%): 2025年に発表された200以上のハイパースケール施設からの新たな容量が、安定したサーバー更新量を支えています。インド、マレーシア、インドネシアでの政府の土地供与インセンティブがハイパースケールのフットプリントを拡大し、北欧諸国や北米でのグリーンエネルギークレジットが再生可能エネルギー駆動のキャンパスを支援しています。

* ビッグデータ分析とAIワークロードの成長(CAGRへの影響: +2.00%): リアルタイムの不正検出から精密診断に至る企業のAIユースケースは、GPU密度の高いコンピューティング、高帯域幅メモリ、NVMeファブリックを必要とします。ヘルスケア、BFSI、製造業では、アクセラレーターに最適化されたブレードおよびラックサーバーが購入リストの上位を占めています。

* 仮想化とソフトウェア定義インフラへの移行(CAGRへの影響: +1.00%): ソフトウェア定義インフラは、ワークロードを物理アセットから分離し、管理者がハイブリッド環境全体でリソースをオーケストレーションできるようにします。コンテナはハイパーバイザーのインストールを上回り、CI/CDパイプラインを合理化し、ライセンスコストを削減しています。

* エッジ・ツー・クラウドホストコンピューターオーケストレーションの出現(CAGRへの影響: +0.70%): エッジコンピューティングの重要性が増しており、クラウドとの連携が強化されています。

* ホストサーバーにおけるオープンソースRISC-Vアーキテクチャの採用(CAGRへの影響: +0.50%): オープンソースのRISC-Vアーキテクチャがホストサーバーに採用され始めており、長期的な市場の多様化に貢献すると見られています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高度なホストコンピューターの高額な初期投資(CAGRへの影響: -1.60%): GPUを豊富に搭載したブレードエンクロージャー、液冷、冗長電源システムのコストは、中規模企業にとって依然として高額です。半導体不足が価格圧力を加え、企業は従量課金制のクラウド利用を好む傾向にあります。

* エネルギー消費の懸念と冷却コスト(CAGRへの影響: -1.20%): ヨーロッパやアジアの一部地域で電力料金が上昇しており、運用コストが増加しています。これにより、液冷やリアドア熱交換器冷却の導入が促進されています。

* 高度な半導体部品のサプライチェーンの不安定性(CAGRへの影響: -1.00%): 半導体部品の供給チェーンの不安定性は、生産と供給に影響を与え、市場の成長を妨げる可能性があります。

* 異種ホストコンピューター環境管理におけるスキルギャップ(CAGRへの影響: -0.80%): 複数のプラットフォームにわたるオーケストレーションを管理するためのスキル不足は、企業が新しい技術を採用する上での課題となっています。

セグメント分析

* タイプ別:

* ブレードサーバー: 2024年の出荷量の21.6%を占め、市場規模に14.6億米ドルを追加しました。エッジ展開におけるモジュール性やシャーシレベルの管理が評価され、年間10.06%で成長すると予測されています。CPUおよびGPUノードを凝縮し、省スペース化を実現します。

* メインフレームおよびミニコンピューター: 銀行の取引システムや公共部門の記録をサポートし続けていますが、アップグレードサイクルが長期化しています。

* ラックサーバー: スケールアウトデータセンターの主力であり、柔軟性とマルチベンダーコンポーネント調達をサポートします。

* ワークステーション: CADやメディアワークフローなどの専門用途に利用され、統合AIアクセラレーターやアップグレードされたグラフィックスパイプラインの恩恵を受けています。

* テクノロジー別:

* クラウドベースのホストコンピューター: 2024年に42.44%の収益シェアを占め、35.2億米ドルに相当しました。

* ハイブリッド展開: 2030年までに年間10.22%と最も速い成長を遂げると予測されています。企業はデータ主権とレイテンシーのニーズを考慮し、オンプレミスとパブリッククラウドを組み合わせて利用しています。

* オンプレミス展開: 防衛、政府、規制の厳しい金融セクターでコンプライアンス要件のために継続しています。

* アプリケーション別:

* クラウドコンピューティング: 2024年の収益の35.59%を占め、29.4億米ドルに相当しました。

* 人工知能(AI)と機械学習(ML): 2030年までに8.67%のCAGRで最も強い成長経路を記録すると予測されています。GPU密度の高いノード、高速相互接続、CUDAやROCmなどのソフトウェアスタックがAI購入の主要な基準となっています。

* ビッグデータ分析とHPC: 高いコア数と並列処理を要求し、成長を続けています。

* ネットワーキングとデータ処理: すべての垂直分野のデジタル運用を支える基盤であり続けています。

* エンドユーザー産業別:

* IT・通信: 2024年の消費をリードし、出荷量の29.67%を占め、24.6億米ドルに相当しました。5G展開やOTTストリーミングをサポートするため、36ヶ月サイクルでサーバーフリートを更新しています。

* ヘルスケア: 遠隔医療、画像分析、EHRの近代化の拡大により、8.91%のCAGRで最も高い成長を記録すると予測されています。

* BFSI: 低レイテンシー取引や不正分析インフラの需要を維持しています。

* 製造業: デジタルツインやスマートファクトリー制御を採用し、エッジベースのホストコンピューターを活用しています。

* オペレーティングシステム別:

* Linuxベースのシステム: 2024年の展開の46.81%を占め、38.7億米ドルに相当しました。有利なライセンス、堅牢なコンテナサポート、広範な開発者ベースがAI、クラウド、エッジワークロードでの採用を促進しています。

* Windowsベースのシステム: Active Directoryに依存する中堅市場の組織を中心に、企業向け基幹業務アプリケーションで引き続き利用されています。

* UNIXバリアント: レガシーな金融および政府機関で存続しています。

* 展開モード別:

* 共有ホスティング: 2024年の収益の38.78%を占め、SMBウェブサイトやSaaSスタートアップ向けの費用対効果の高いコンピューティングリソース提供を反映しています。

* クラウドホスティング: マイクロサービスの採用急増により、9.89%のCAGRで最も速い成長軌道を示しています。

* 専用ホスティングとコロケーション: レイテンシー、コンプライアンス、コストのバランスを取る企業からの関心を集めています。

地域分析

* 北米: 2024年のホストコンピューター市場収益の34.23%を占め、28.4億米ドルに相当しました。米国に本社を置くハイパースケーラーは数十億ドルの建設予算を投入し、州レベルのクリーンエネルギークレジットが再生可能エネルギー発電の採用を加速させています。

* アジア太平洋: 2030年までに9.45%のCAGRで、世界で最も速い成長率を示すと予測されています。インド、中国、インドネシアにおけるデジタル金融包摂、全国的な5G、クラウドファースト政策が主要な推進要因です。

* ヨーロッパ: 成熟した西欧市場と中東欧諸国でのキャッチアップ投資により、着実な拡大が続いています。GDPRに起因するデータレジデンシー義務が域内ホスティングを促進し、欧州グリーンディールが2030年の気候目標達成を奨励しています。

競合状況

市場構造は中程度の集中度を維持しており、Dell Technologies、Hewlett Packard Enterprise、Lenovoが多様なサーバーポートフォリオとグローバルなチャネル深度を保持しています。これらのベンダーは、統合管理スイート、エッジ対応フォームファクター、柔軟な消費型ファイナンスをバンドルしてシェアを守っています。オープンソースのRISC-Vコアを活用する新規参入企業は、総コストでx86の既存企業を凌駕することを目指していますが、エコシステムの成熟度により、2027年以降まで有意義なシェア獲得は遅れる可能性があります。

戦略的提携は半導体制約に対するヘッジとして現れており、サーバーOEMと主要ファウンドリ間の共同設計センターがその例です。液冷マニホールドやAIワークロードスケジューリングに関する特許出願は、エネルギー最適化とアクセラレーター利用におけるR&Dの優先順位付けを強調しています。

主要プレイヤー

* Dell Technologies Inc.

* Hewlett Packard Enterprise Company

* International Business Machines Corporation

* Cisco Systems Inc.

* Lenovo Group Limited.

(順不同)

最近の業界動向

* 2025年10月: Dell TechnologiesとIntelは、AIワークロードに最適化された次世代液冷サーバーの開発に2億米ドルの共同投資を発表しました。

* 2025年9月: HPEは、ハイブリッドクラウドおよびAIポートフォリオを強化するため、主要なエッジコンピューティングスタートアップの買収を完了しました。

* 2025年8月: Lenovoは、AIアクセラレーターを統合した新しいモジュラーブレードサーバーのラインナップを発表しました。

* 2025年7月: IBMは、OpenShiftベースのメインフレームソリューションを発表し、レガシーワークロードとクラウドネイティブアプリケーションのシームレスな統合を可能にしました。

本レポートは、ホストコンピューター市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場規模と成長予測

ホストコンピューター市場は、2025年に83億米ドルと評価されており、2030年までに123.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.24%と見込まれています。

市場のセグメンテーション

本市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* タイプ別: メインフレームコンピューター、ミニコンピューター、マイクロコンピューター、ワークステーション、サーバー(ブレードサーバー、ラックサーバーを含む)

* テクノロジー別: クラウドベースのホストコンピューター、オンプレミスホストコンピューター、ハイブリッド展開

* アプリケーション別: データ処理、クラウドコンピューティング、仮想化、ネットワーキング、ビッグデータ分析、人工知能(AI)および機械学習(ML)、ハイパフォーマンスコンピューティング(HPC)

* エンドユーザー産業別: IT・通信、銀行・金融サービス・保険(BFSI)、ヘルスケア、政府、製造、小売、メディア・エンターテイメント、教育、その他

* オペレーティングシステム別: Windowsベース、Linuxベース、Unixベースのホストコンピューター

* 展開モード別: 無料ホスティング、共有ホスティング、専用ホスティング、コロケーションホスティング

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、エジプトなど)

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 企業におけるクラウドコンピューティングの急速な導入

2. データセンターとハイパースケールコンピューティングの拡大

3. ビッグデータ分析とAIワークロードの増加

4. 仮想化およびソフトウェア定義インフラへの移行

5. 低遅延アプリケーション向けのエッジ・ツー・クラウドオーケストレーションの出現

6. ホストサーバーにおけるオープンソースRISC-Vアーキテクチャの採用

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 高度なホストコンピューターに対する高い初期設備投資

2. エネルギー消費と冷却コストへの懸念

3. 高度な半導体コンポーネントのサプライチェーンの変動性

4. 異種ホストコンピューター環境の管理におけるスキルギャップ

主要な市場動向と予測

* テクノロジーセグメント: クラウドベースのホストコンピューターが2024年に42.44%のシェアを占め、最大の割合を保持しています。

* 地域別成長: アジア太平洋地域が予測期間を通じて9.45%のCAGRで最も速い成長を遂げると予測されています。

* ハードウェアタイプ: ブレードサーバーは、2025年から2030年にかけて10.06%のCAGRで最も急速に成長すると見込まれています。

* エンドユーザー産業: ヘルスケア分野が2030年までに8.91%のCAGRで最も高い成長見通しを示しています。

競争環境

市場には、Dell Technologies Inc.、Hewlett Packard Enterprise Company、Lenovo Group Limited、International Business Machines Corporation、Cisco Systems Inc.、Huawei Technologies Co., Ltd.、Fujitsu Limited、NEC Corporationなどの主要なグローバル企業が多数存在し、激しい競争を繰り広げています。これらの企業は、市場集中度、戦略的動き、市場シェア分析の観点から評価されています。

市場の機会と将来の展望

本レポートは、市場における未開拓のニーズや潜在的な成長分野についても言及しており、将来の市場機会を特定するための洞察を提供しています。技術的な展望、規制環境、バリューチェーン分析、ポーターのファイブフォース分析も含まれており、市場の全体像を深く理解することができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 企業におけるクラウドコンピューティングの急速な導入

- 4.2.2 データセンターとハイパースケールコンピューティングの拡大

- 4.2.3 ビッグデータ分析とAIワークロードの成長

- 4.2.4 仮想化とソフトウェア定義インフラストラクチャへの移行

- 4.2.5 レイテンシに敏感なアプリケーション向けのエッジ・ツー・クラウドオーケストレーションの出現

- 4.2.6 ホストサーバーにおけるオープンソースRISC-Vアーキテクチャの採用

- 4.3 市場の阻害要因

- 4.3.1 高度なホストコンピューターに対する高い初期設備投資

- 4.3.2 エネルギー消費に関する懸念と冷却コスト

- 4.3.3 高度な半導体部品のサプライチェーンの変動性

- 4.3.4 異種ホストコンピューター環境の管理におけるスキルギャップ

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 メインフレームコンピューター

- 5.1.2 ミニコンピューター

- 5.1.3 マイクロコンピューター

- 5.1.4 ワークステーション

- 5.1.5 サーバー

- 5.1.6 ブレードサーバー

- 5.1.7 ラックサーバー

- 5.2 テクノロジー別

- 5.2.1 クラウドベースのホストコンピューター

- 5.2.2 オンプレミスホストコンピューター

- 5.2.3 ハイブリッド展開

- 5.3 アプリケーション別

- 5.3.1 データ処理

- 5.3.2 クラウドコンピューティング

- 5.3.3 仮想化

- 5.3.4 ネットワーキング

- 5.3.5 ビッグデータ分析

- 5.3.6 人工知能と機械学習

- 5.3.7 ハイパフォーマンスコンピューティング (HPC)

- 5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 銀行、金融サービス、保険 (BFSI)

- 5.4.3 ヘルスケア

- 5.4.4 政府

- 5.4.5 製造業

- 5.4.6 小売

- 5.4.7 メディアおよびエンターテイメント

- 5.4.8 教育

- 5.4.9 その他のエンドユーザー産業

- 5.5 オペレーティングシステム別

- 5.5.1 Windowsベースのホストコンピューター

- 5.5.2 Linuxベースのホストコンピューター

- 5.5.3 Unixベースのホストコンピューター

- 5.6 展開モード別

- 5.6.1 無料ホスティング

- 5.6.2 共有ホスティング

- 5.6.3 専用ホスティング

- 5.6.4 コロケーションホスティング

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 アメリカ合衆国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 エジプト

- 5.7.6.3 ナイジェリア

- 5.7.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 デル・テクノロジーズ株式会社

- 6.4.2 ヒューレット・パッカード・エンタープライズ・カンパニー

- 6.4.3 レノボ・グループ・リミテッド

- 6.4.4 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.5 シスコシステムズ株式会社

- 6.4.6 浪潮集団有限公司

- 6.4.7 華為技術有限公司

- 6.4.8 富士通株式会社

- 6.4.9 スーパー・マイクロ・コンピューター株式会社

- 6.4.10 日本電気株式会社

- 6.4.11 オラクル・コーポレーション

- 6.4.12 クアンタ・コンピューター株式会社

- 6.4.13 ウィストロン・コーポレーション

- 6.4.14 ASUSTeK Computer Inc.

- 6.4.15 エイサー株式会社

- 6.4.16 タイアン・コンピューター・コーポレーション

- 6.4.17 アトスSE

- 6.4.18 ブルSAS

- 6.4.19 ペンギン・コンピューティング株式会社

- 6.4.20 データダイレクト・ネットワークス株式会社

- *掲載は一部です

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホストコンピュータとは、ネットワークに接続された複数のクライアント端末や他のコンピュータに対して、データ処理、アプリケーション実行、リソース提供などのサービスを一元的に提供する中心的なコンピュータシステムを指します。その役割は、クライアントからの要求を受け付け、処理を実行し、結果をクライアントに返すという、クライアント/サーバーモデルにおける「サーバー」側の機能に相当します。歴史的にはメインフレームコンピュータがその代表格でしたが、現代ではその概念はより広範になり、様々な形態のコンピュータを指すようになりました。

ホストコンピュータにはいくつかの種類があります。まず、最も伝統的な形態として「メインフレームコンピュータ」が挙げられます。これらは、高い信頼性、可用性、セキュリティ、そして膨大なトランザクション処理能力を特徴とし、金融機関の基幹システムや航空会社の予約システムなど、ミッションクリティカルな業務で現在も広く利用されています。次に、「ミッドレンジコンピュータ」は、メインフレームとパーソナルコンピュータの中間に位置するシステムで、部門レベルの業務や中小企業の基幹システムなどで利用されてきました。IBMのAS/400(現IBM i)などがその代表例です。さらに、現代において最も一般的なホストコンピュータの形態は「サーバー」と呼ばれるものです。これは、ウェブサーバー、データベースサーバー、アプリケーションサーバーなど、特定のサービス提供に特化したコンピュータであり、多くは汎用的なハードウェア上で動作します。また、クラウドコンピューティングの普及に伴い、物理的なハードウェアを意識することなく、仮想化された環境で提供される「仮想インスタンス」も、実質的なホストコンピュータとして機能しています。

ホストコンピュータの用途は多岐にわたります。最も重要な用途の一つは、銀行の勘定系システム、証券取引システム、保険会社の契約管理システムといった「基幹業務システム」の運用です。これらのシステムは、膨大な量のデータを高速かつ正確に処理し、24時間365日の安定稼働が求められるため、高い信頼性を持つホストコンピュータが不可欠です。また、企業全体の情報を統合管理するERP(Enterprise Resource Planning)システムや、顧客情報を管理するCRM(Customer Relationship Management)システムなどの「大規模アプリケーションの実行環境」としても利用されます。さらに、ウェブサイトのコンテンツ配信、電子メールの送受信、ファイルの共有といった「ネットワークサービスの提供」や、大規模なデータベースの管理、科学技術計算、データ分析など、様々な分野でその能力が活用されています。

関連技術としては、まず「クライアント/サーバーモデル」がホストコンピュータの基本的なアーキテクチャとして挙げられます。クライアントからの要求をホストが処理するというこのモデルは、現代のITシステムの基盤となっています。また、ホストコンピュータに接続される「ターミナル(端末)」は、かつては文字ベースのダム端末が主流でしたが、現在ではグラフィカルユーザーインターフェースを持つシンクライアントや、PC、スマートフォンなどがその役割を担っています。ネットワークを介してホストとクライアントが通信するため、「ネットワーク技術」(TCP/IP、イーサネットなど)は不可欠です。さらに、一台の物理的なホストコンピュータ上で複数の仮想的なホスト環境を稼働させる「仮想化技術」は、リソースの効率的な利用と柔軟なシステム構築を可能にしました。そして、インターネット経由でホスト機能を提供する「クラウドコンピューティング」は、ホストの利用形態を大きく変革しました。セキュリティ技術も極めて重要であり、アクセス制御、暗号化、ファイアウォールなどによって、ホスト上のデータとシステムが保護されています。

市場背景を見ると、ホストコンピュータの歴史はコンピュータの歴史そのものと深く結びついています。1960年代から1980年代にかけては、メインフレームコンピュータが企業や政府機関のITインフラの中心を担い、集中処理が主流でした。しかし、1990年代に入ると、パーソナルコンピュータの普及とクライアント/サーバーモデルの台頭により、「ダウンサイジング」の動きが加速し、メインフレームからより安価なUNIXサーバーやWindowsサーバーへの移行が進みました。この時期、メインフレームは一時期衰退すると予測されましたが、その比類ない信頼性、セキュリティ、処理能力が再評価され、特に金融や航空といったミッションクリティカルな分野では依然として不可欠な存在であり続けました。2000年代以降は、インターネットの普及とともに、ウェブサーバーやデータベースサーバーといった汎用サーバーが多様化し、ホストコンピュータの概念はメインフレームに限定されず、これらのサーバー全般を指すようになりました。そして、2010年代以降の「クラウドコンピューティング」の台頭は、ホストコンピュータの提供形態に革命をもたらしました。企業は自社で物理的なホストを所有・運用する代わりに、クラウドプロバイダーから仮想的なホスト環境をサービスとして利用するようになり、IT投資のあり方を大きく変えました。

将来展望としては、ホストコンピュータの役割は今後も進化し続けるでしょう。まず、「クラウドへの移行」はさらに加速し、多くの企業がオンプレミス環境のホストをクラウド上の仮想ホストへと移行させる動きが続くことが予想されます。これにより、ITインフラの柔軟性、拡張性、コスト効率が向上します。また、複数のクラウドサービスやオンプレミス環境を組み合わせる「ハイブリッドクラウド」や「マルチクラウド」の利用が一般的になり、ホスト環境の管理はより複雑かつ高度になるでしょう。アプリケーションのデプロイと管理においては、「コンテナ技術」(Docker、Kubernetesなど)の普及がさらに進み、ホスト上でのアプリケーション実行環境の標準となる可能性があります。これにより、開発と運用の効率化、ポータビリティの向上が期待されます。さらに、IoTデバイスの増加に伴い、データ処理を発生源に近い場所で行う「エッジコンピューティング」の重要性が増しますが、エッジで処理されたデータは最終的に中央のホストコンピュータに集約され、より高度な分析や意思決定に活用されるでしょう。人工知能(AI)や機械学習(ML)の進化も、ホストコンピュータの役割に影響を与えます。大量のデータを処理し、複雑なモデルを学習・実行するために、高性能なホスト環境(GPU搭載サーバーなど)の需要が高まります。そして、サイバー攻撃の高度化に伴い、ホストコンピュータの「セキュリティ対策」はこれまで以上に重要性を増し、常に最新の脅威に対応するための技術革新が求められます。メインフレームも、Linux on zSystemsのようなオープンな環境との連携や、APIによるクラウド連携など、現代のITトレンドを取り入れながら、その強みである信頼性と処理能力を活かして進化を続けると考えられます。ホストコンピュータは、その形態を変えながらも、情報社会の基盤として不可欠な存在であり続けるでしょう。