クラウド型PBX市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ホステッドPBX市場は、コンポーネント(ソリューションとサービス)、企業規模(中小企業と大企業)、用途(ユニファイドコミュニケーションとコラボレーション、モビリティとBYODイネーブルメントなど)、エンドユーザー産業(BFSI、製造業、小売業およびEコマースなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

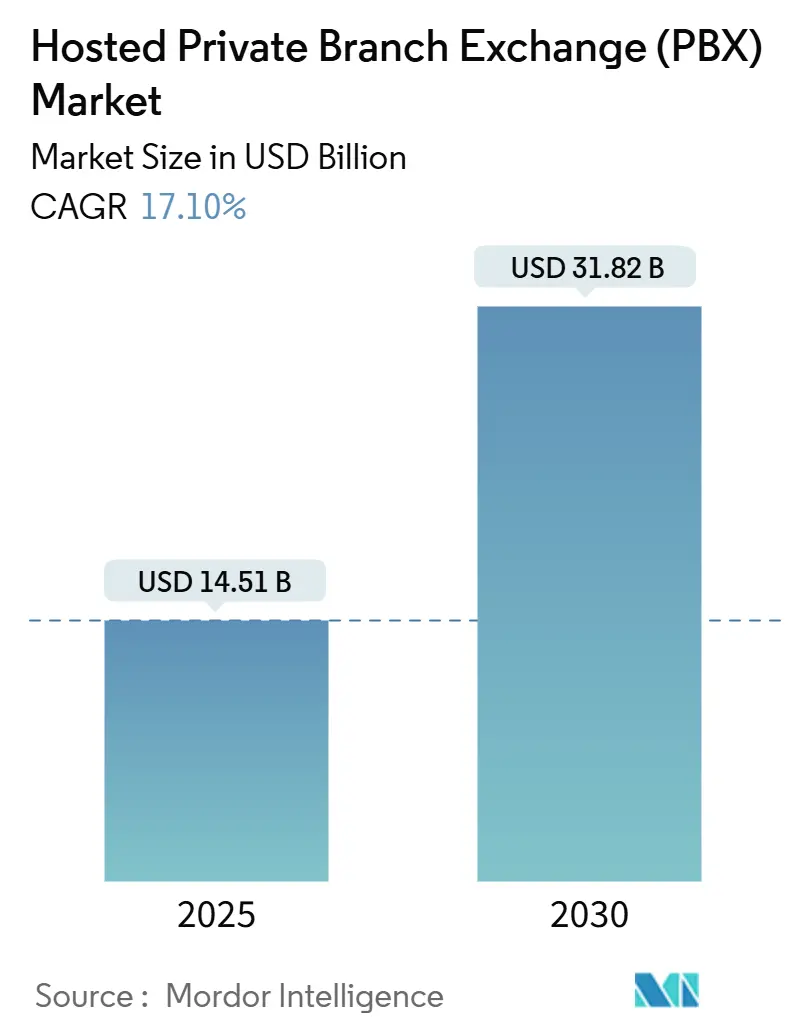

ホスト型PBX(Private Branch Exchange)市場は、2025年に145.1億米ドルと評価され、2030年には318.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.1%です。この成長は、企業が設備投資の大きいオンプレミス型PBXから、分散型ワークフォースに対応できる柔軟なクラウド音声ソリューションへと移行していることに起因します。中堅企業は、ホスト型PBXを運用コスト削減、AI分析、マルチチャネルルーティング、モビリティ機能の容易な統合の手段と見ています。ベンダーは、PBXをより広範なUCaaS(Unified Communication as a Service)スイートとバンドルし、音声、ビデオ、メッセージング、コラボレーションのための単一プラットフォームを提供しています。5Gの展開、SIPトランクへの移行、および従業員があらゆるデバイスで安全なビジネスアイデンティティを維持できる固定-モバイル融合も成長を後押ししています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に67%の収益シェアを維持し、サービスは2030年までに18.1%のCAGRで拡大すると予測されています。

* アプリケーション別: ユニファイドコミュニケーションとコラボレーションが2024年に45%のシェアを占め、コンタクトセンターアプリケーションは2030年までに18.98%のCAGRで成長すると予測されています。

* 企業規模別: 51~250席の企業が2024年に62%の市場規模を占め、大企業は2025年から2030年の間に17.3%のCAGRで成長する見込みです。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年に22%の市場を占め、ヘルスケアは2030年までに17.61%のCAGRで進展しています。

* 地域別: 北米が2024年の収益の35%を占め、アジア太平洋地域は予測期間中に17.5%のCAGRで成長する態勢が整っています。

世界のホスト型PBX市場の動向と洞察

推進要因

* BYOD(Bring Your Own Device)によるモバイル統合型PBXの需要急増: 米国の中堅企業では、固定電話からモバイルファーストのクラウド音声への移行が進んでおり、企業番号を個人の携帯電話で利用する傾向が強まっています。固定-モバイル融合は、コンプライアンスを簡素化し、リモートワーク中の通話品質を維持するために不可欠な機能と見なされています。

* 5Gネットワークによるクラウド音声導入のQoS(Quality of Service)障壁の排除: スタンドアロン5Gは、レイテンシーを10ミリ秒未満に削減し、ミッションクリティカルな音声に必要な帯域幅を保証します。中国、韓国、インドの企業は、5G対応のIndustry 4.0ユースケースから最大20%のリターンを期待しており、これが工場現場での調整のためのホスト型PBXの採用を促進しています。

* SIPトランキング移行によるコスト削減効果: ヨーロッパの中小企業は、TDM回線からクラウド通話制御にリンクされたSIPトランクへの移行を進めています。CiscoのUnified Border ElementはこれらのSIPリンクを保護し、企業がサービス中断なしに老朽化したPBXラックを段階的に廃止することを可能にします。調査によると、移行後の総所有コストは30~40%削減され、これがホスト型PBX市場を加速させています。

* ハイブリッドワークモデルによる包括的なコミュニケーション刷新: オーストラリアとニュージーランドの企業は2024年にハイブリッドポリシーを正式化し、企業の61%が分散型チームをサポートするクラウド音声プラットフォームに移行しました。ハイブリッドワークは満足度と生産性の向上に関連しており、音声、ビデオ、メッセージングを単一プラットフォームで近代化するプロジェクトへの投資が促進されています。

* 中東におけるUCaaSバンドルインセンティブ: UAE、サウジアラビア、イスラエルなどでUCaaSのバンドル提供が進み、市場成長に寄与しています。

* ラテンアメリカのコンタクトセンターを惹きつけるAI搭載音声分析: ブラジル、メキシコ、コロンビアなどでAIを活用した音声分析がコンタクトセンターに導入され、長期的な成長を牽引しています。

抑制要因

* EUのデータレジデンシー要件によるマルチテナント音声ストレージの制限: EECC指令とGDPRは、プロバイダーにEU内での音声録音の保存と詳細な同意ワークフローの提供を義務付けており、これによりマルチテナントPBXアーキテクチャは国固有のデータゾーンを設ける必要があり、運用コストが増加します。

* インドのティア2都市外におけるラストマイルファイバーの限定的な普及: インドのインターネットユーザーのわずか4.3%しか固定ブロードバンドを利用しておらず、ほとんどがキャリアグレードの音声に必要な一貫性を欠くモバイルデータに依存しています。これにより、国際通話でのパケットロスやジッターが発生し、ホスト型PBX市場のCAGR予測を1.5%ポイント削減しています。

* 米国のPSTNフォールバックコンプライアンスによるコスト増加: 米国の規制当局は緊急通報のためのPSTNフォールバックを義務付けており、これがコストを増加させています。

* 日本の独自APIに関連するベンダーロックインの懸念: 日本では、独自APIによるベンダーロックインへの懸念が市場の成長を抑制する要因となっています。

セグメント分析

* コンポーネント別: サービスがソリューションの成長を上回る

ソリューションは2024年にホスト型PBX市場の67%の収益シェアを維持しましたが、サービスは年間18.1%で成長すると予測されています。企業が複雑なアプリケーションスタックにクラウド音声を組み込むためのアドバイザリーおよびマネージドサポートを求めているためです。AIはプロビジョニングと異常検出を自動化し、サービスパートナーがグローバル規模でも99.999%の稼働時間を保証することを可能にしています。マネージドサービスのホスト型PBX市場規模は、2025年の49億米ドルから2030年には114億米ドルに拡大すると予測されています。

* 企業規模別: 中堅企業が導入の勢いを牽引

51~250席の中小企業が2024年の収益の62%を占めました。これは、クラウド音声が中小企業を躊躇させていた設備投資の急増を解消するためです。大企業は現在、17.3%のCAGRで最速の成長を示しており、グローバルIT部門が数十のローカルPBXを単一のテナントに統合し、一貫したポリシーを世界中で適用しています。大企業向けのホスト型PBX市場規模は、2030年までに82億米ドルに達すると予測されています。

* アプリケーション別: コンタクトセンターがAI搭載機能を導入

ユニファイドコミュニケーションとコラボレーションは、2024年に45%の収益を占めました。コンタクトセンターのライセンスは、AI分析が初回通話解決率とエージェント効率を向上させるため、2030年までに年間約19%成長するでしょう。Five9 Interaction Analyticsのようなソリューションは、スーパーバイザーがライブ通話を監視し、品質を自動採点し、感情が低下したときにコーチングをトリガーすることを可能にします。コンタクトセンターワークロードにおけるホスト型PBXの市場シェアは、2030年までに31%に上昇すると予測されています。

* エンドユーザー産業別: ヘルスケアがデジタルコミュニケーション導入を加速

BFSI機関は2024年の収益の22%を占め、オムニチャネルエンゲージメントとトランザクショングレードのセキュリティを優先しています。ヘルスケアは17.61%のCAGRで拡大しており、遠隔医療コンサルテーションや安全な臨床医と患者間の連絡を強化するためにホスト型PBXを導入しています。HIPAA対応の暗号化とEHR(電子健康記録)統合により、クラウド音声は重要な臨床ワークフローツールとなっています。

地域分析

* 北米: 2024年の収益の35%を占め、成熟したブロードバンド、寛容なBYODポリシー、クラウドファーストの調達によって支えられています。AI駆動の音声分析が急速に普及し、顧客との会話をサービス改善のためのデータに変えています。

* アジア太平洋: 17.5%のCAGRで最速の成長地域です。中国と韓国での大規模な5Gカバレッジはレイテンシーの問題を解消し、インドのデジタルファーストのスタートアップ企業は機器を購入する代わりに月額サブスクリプションを利用しています。日本のコングロマリットはベンダーロックインを避けるためにオープンAPIを主張しており、ホスト型PBX市場を標準ベースの拡張へと推進しています。

* ヨーロッパ: 機会と規制のバランスが取れています。TDMスイッチの廃止と高価なISDN回線は、中小企業をSIPトランクとホスト型ダイヤルプランへと向かわせています。しかし、GDPRはプロバイダーに地域内ストレージと合法的な傍受への投資を強制しています。この負担にもかかわらず、ヨーロッパのホスト型PBX市場規模は2025年の43億米ドルから2030年には84億米ドルに成長すると予測されています。

競争環境

ホスト型PBX市場は中程度の集中度です。CiscoはBroadSoftの買収とパートナーネットワークにより、世界のUC収益の約25%を占めています。MicrosoftはTeamsの採用を活用して電話システムライセンスをバンドルし、Microsoft 365をすでに購読している大企業に参入しています。RingCentral、8×8、Zoomは、迅速な機能サイクルと手厚いSLA(サービス品質保証)を通じて競争し、シンプルさを重視する中堅市場の購入者をターゲットにしています。競争は、垂直市場への深さ、AIの洗練度、プラットフォームのオープン性に焦点を当てています。生成AIは通話要約の作成、感情に基づく顧客ルーティング、解約予測などに応用されており、プロバイダーはデータプライバシーを確保しつつモデルを組み込む競争をしています。市場の統合も続いており、CiscoがBroadSoftを買収し、VonageがNewVoiceMediaを買収し、RingCentralがAT&Tと提携してモバイルリーチとUCaaSソフトウェアを組み合わせるなどの動きがありました。UCaaSおよびビジネスクラウドアプリケーションの総アドレス可能市場は780億米ドルと推定されていますが、クラウドの普及率は3分の1未満であり、既存企業と破壊的企業の両方に十分な成長余地があります。

最近の業界動向

* 2025年5月: VitalPBXは、企業が販売損失と生産性低下を避けるために古いスイッチを廃止するよう促すホワイトペーパーを発表しました。

* 2025年4月: Ciscoは、リアルタイムの文字起こしとスマートルーティングを追加したAI強化型Webex Callingリリースを発表しました。

* 2025年3月: Sangomaは、中堅企業向けの新しいトランキングおよびコンタクトセンターサービスでUCaaSスイートを拡大しました。

* 2025年2月: Allbridgeは、NECの撤退後もPBXサポートを継続することを表明し、ホスピタリティおよびシニアリビングのニッチ市場をターゲットにしています。

このレポートは、Hosted Private Branch Exchange (PBX) 市場に関する詳細な分析を提供しています。Hosted PBX市場は、通話制御、ルーティング、ボイスメール、および関連するコラボレーション機能がサブスクリプションベースで提供され、マネージドIPネットワークまたはオープンインターネットを介してビジネスユーザーがアクセスする、クラウド提供の音声交換プラットフォームと定義されています。ハードウェアのみのオンプレミスPBXシステム、スタンドアロンのSIPトランクサービス、およびPBX通話制御をバンドルしない広範なユニファイドコミュニケーションスイートは、本調査の対象外です。

市場の推進要因としては、地域ごとに多様な要因が挙げられています。北米の中堅企業では、BYOD(Bring Your Own Device)の普及に伴うモバイル統合型PBXへの需要が急増しています。アジアでは、5Gスタンドアロンネットワークの展開が、QoS(Quality of Service)に敏感なクラウド音声サービスを可能にしています。ヨーロッパの中小企業では、TDM(時分割多重)からSIPトランキングへの移行が進み、総所有コスト(TCO)の削減に貢献しています。オーストラリア・ニュージーランド(ANZ)の大企業では、パンデミック後のハイブリッドワークポリシーがクラウドコミュニケーションの刷新サイクルを加速させています。中東では、ティア1キャリアが提供するUCaaS(Unified Communications as a Service)バンドルインセンティブが、ホスト型シートの導入を促進しています。ラテンアメリカのコンタクトセンターでは、ホスト型PBXに組み込まれたAI搭載の音声分析機能が注目を集めています。

一方で、市場の阻害要因も存在します。EU GDPR(一般データ保護規則)に基づくデータレジデンシー義務は、マルチテナント音声ストレージを制限しています。インドのティア1都市以外では、ラストマイルファイバーの普及が限定的であるため、QoSの問題が発生しています。米国では、PSTN(公衆交換電話網)フォールバックに関する規制要件が継続的に存在し、コンプライアンスコストを押し上げています。日本の大企業では、プロプライエタリAPIに関連するベンダーロックインへの懸念が見られます。

本レポートでは、市場規模と成長予測を、コンポーネント別、企業規模別、アプリケーション別、最終用途産業別、および地域別に詳細に分析しています。

コンポーネント別では、ソリューションとサービス(マネージドサービス、プロフェッショナルサービス、ネットワークおよびITサービス)に分類されます。

企業規模別では、中小企業と大企業に焦点を当てています。

アプリケーション別では、ユニファイドコミュニケーション&コラボレーション、モビリティ&BYODの実現、コンタクトセンター、SIPトランキング&コールルーティングが分析対象です。

最終用途産業別では、BFSI(銀行・金融サービス・保険)、製造、小売&Eコマース、ヘルスケア&ライフサイエンス、政府&公共部門、IT&通信、教育、ロジスティクス&運輸、ホスピタリティなど、幅広い分野をカバーしています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペインなど)、北欧諸国、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、ナイジェリアなど)、アジア太平洋(中国、インド、日本、韓国、ASEANなど)といった主要地域および各国を網羅しています。

調査方法論は、厳格なプロセスに基づいて構築されています。一次調査では、Mordorのアナリストが北米、ヨーロッパ、アジア太平洋、湾岸地域の通信事業者、UCaaSチャネルパートナー、中小企業および大企業のITディレクターに対し、価格帯、解約要因、移行スケジュールに関する詳細なインタビューを実施しました。また、マネージドサービスプロバイダーへの追加調査を通じて、モバイルソフトクライアントへのシート構成シフトを明確にしています。

二次調査では、FCC、Ofcom、ITUなどの規制機関の公開統計、上場UCaaSベンダーの提出書類、料金回覧、VoIPゲートウェイの輸入コードといったオープンソースデータから事実情報を収集しました。D&B HooversやDow Jones Factivaを活用して収益分割や最近の契約獲得を追跡し、SIP ForumやCloud Communications Allianceなどの業界団体からは企業規模別の導入率を取得しています。さらに、VoIPのQoSに関する学術論文、地域のブロードバンド普及率データセット、特許動向、調達通知なども参照し、信頼性の高いトラフィック、価格設定、シート密度に関するベンチマークを確立しています。

市場規模の算出と予測には、トップダウンモデルが採用されています。これは、各国の稼働中のビジネス回線数、ブロードバンド普及率、VoIP移行率から需要プールを算出し、平均シート数/回線と月間平均ARPU(Average Revenue Per User)を乗算することで市場規模を推定するものです。この結果は、主要市場のサプライヤー集計と相互検証されます。ファイバーカバレッジ、リモートワークの割合、中小企業の設立率、SIPトランクの廃止スケジュール、カタログ価格の低下などが主要な変数として考慮されています。これらの推進要因と専門家のコンセンサスに基づいた多変量回帰分析により、2030年までの収益が予測され、キャリアのシート開示に関する選択的なボトムアップチェックによって外れ値が調整されます。

データ検証と更新サイクルにおいては、出力は3層の分散レビュー、ピア比較、異常フラグを通過します。リリース前には新たなデータ収集が実施され、モデルは毎年完全に更新されます。また、重要なM&Aや規制変更があった場合には、中間修正が行われます。

Mordor IntelligenceのHosted PBX市場のベースラインは、意思決定者の信頼を得ています。市場規模の推定値は、調査会社によって市場の切り分け方や更新頻度が異なるため、差異が生じることがあります。例えば、ある外部グローバル調査では2024年の市場価値を123.2億ドルと見積もる一方、別の調査では2023年を115億ドルとしています。これらのギャップの主な要因は、マイクロエンタープライズの除外、マネージドサービス収益の非計上、古い為替レートでの通貨換算、更新頻度の低さなどが挙げられます。Mordor Intelligenceは、毎年データを再分析し、ボトムアップのキャリア監査とトップダウンの需要プールを組み合わせることで、バランスの取れた中間点を提供し、より信頼性の高い市場予測を実現しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Mitel Networks Corp、Avaya Inc、Amazon Web Services、Microsoft Corporation、RingCentral Inc、Cisco Systems Inc、Zoom Video Communications Incなど、主要なベンダー各社のプロファイルが詳細に記載されています。また、市場機会と将来の見通しについても、未開拓市場や未充足ニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米の中堅企業におけるBYOD主導のモバイル統合型PBX需要の急増

- 4.2.2 アジアにおけるQoSに敏感なクラウド音声を実現する5Gスタンドアロンネットワークの展開

- 4.2.3 欧州の中小企業におけるTDMからSIPトランキングへの移行による総所有コストの削減

- 4.2.4 パンデミック後のハイブリッドワークポリシーがANZ企業におけるクラウドコミュニケーションのリフレッシュサイクルを加速

- 4.2.5 中東のティア1キャリアが提供するUCaaSバンドルインセンティブがホスト型シートの利用を促進

- 4.2.6 ホスト型PBXに組み込まれたAI搭載音声分析がラテンアメリカのコンタクトセンターを魅了

-

4.3 市場の阻害要因

- 4.3.1 EU GDPRに基づくデータレジデンシー義務がマルチテナント音声ストレージを制限

- 4.3.2 インドのティア1都市以外でのラストマイル光ファイバー普及率の低さがQoS問題を引き起こす

- 4.3.3 米国におけるPSTNフォールバックに関する継続的な規制要件がコンプライアンスコストを増大

- 4.3.4 日本の大企業における独自APIに関連するベンダーロックインの懸念

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別セグメンテーション

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.1.2.1 マネージドサービス

- 5.1.2.2 プロフェッショナルサービス

- 5.1.2.3 ネットワークおよびITサービス

-

5.2 企業規模別セグメンテーション

- 5.2.1 中小企業

- 5.2.2 大企業

-

5.3 アプリケーション別セグメンテーション

- 5.3.1 ユニファイドコミュニケーションとコラボレーション

- 5.3.2 モビリティとBYODの実現

- 5.3.3 コンタクトセンター

- 5.3.4 SIPトランキングとコールルーティング

-

5.4 エンドユース産業別セグメンテーション

- 5.4.1 BFSI

- 5.4.2 製造業

- 5.4.3 小売およびEコマース

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 政府および公共部門

- 5.4.6 ITおよび通信

- 5.4.7 教育

- 5.4.8 ロジスティクスおよび輸送

- 5.4.9 ホスピタリティ

- 5.4.10 その他の産業

-

5.5 地域別セグメンテーション

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 北欧諸国

- 5.5.4.1 スウェーデン

- 5.5.4.2 ノルウェー

- 5.5.4.3 デンマーク

- 5.5.4.4 フィンランド

- 5.5.4.5 アイスランド

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 イスラエル

- 5.5.5.5 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 ケニア

- 5.5.6.5 その他のアフリカ諸国

- 5.5.7 アジア太平洋

- 5.5.7.1 中国

- 5.5.7.2 インド

- 5.5.7.3 日本

- 5.5.7.4 韓国

- 5.5.7.5 ASEAN

- 5.5.7.6 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Mitel Networks Corp

- 6.4.2 Avaya Inc

- 6.4.3 Amazon Web Services (Amazon.com Inc)

- 6.4.4 Microsoft Corporation

- 6.4.5 3CX

- 6.4.6 Exotel Techcom Pvt Ltd

- 6.4.7 Vonage

- 6.4.8 RingCentral Inc

- 6.4.9 Atlantech Online Inc

- 6.4.10 Clearly Core Inc

- 6.4.11 OnePipe Telecom

- 6.4.12 Zaplee Inc

- 6.4.13 G12 Communications LLC

- 6.4.14 Yeastar Information Technology Co Ltd

- 6.4.15 8×8 Inc

- 6.4.16 Cisco Systems Inc

- 6.4.17 Nextiva Inc

- 6.4.18 Twilio Inc

- 6.4.19 Zoom Video Communications Inc

- 6.4.20 Ooma Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クラウド型PBXは、従来の構内交換機(PBX)が担っていた電話交換機能を、インターネット経由でクラウドサービスとして提供するシステムでございます。企業や組織の電話システムを、自社内に物理的な機器を設置することなく、サービスプロバイダが提供するデータセンター上のサーバーを利用して運用する形態を指します。これにより、電話回線の管理、内線通話、外線発着信、転送、留守番電話といった基本的なPBX機能に加え、Web会議、チャット、プレゼンス管理など、多様なコミュニケーション機能を統合的に利用することが可能となります。オンプレミス型PBXと比較して、初期投資の削減、運用・保守の手間軽減、そして柔軟な拡張性や災害対策といった多くのメリットを提供いたします。

クラウド型PBXの提供形態にはいくつかの種類がございます。最も一般的なのは、複数の企業が共有のインフラを利用する「マルチテナント型」で、コスト効率が高く、迅速な導入が可能です。一方、大規模な企業や特定のセキュリティ要件を持つ企業向けには、顧客専用の仮想環境や物理環境を提供する「プライベートクラウド型」も存在し、より高度なカスタマイズ性やセキュリティを実現します。また、単なる電話機能だけでなく、チャット、Web会議、ファイル共有、プレゼンス管理など、あらゆるコミュニケーションツールを統合した「UCaaS(Unified Communications as a Service)」として提供されるケースも増えており、これが現在の主流となりつつあります。さらに、既存のオンプレミスPBXとクラウド型PBXを連携させる「ハイブリッド型」も、段階的な移行や特定のレガシーシステムとの共存を目的として利用されることがあります。

クラウド型PBXは、多岐にわたる用途で企業に利用されております。最大のメリットの一つは、初期投資と運用コストの削減です。物理的なPBX機器の購入や設置が不要なため、初期費用を大幅に抑えられ、保守・管理もサービスプロバイダが行うため、IT部門の負担が軽減されます。また、従業員の増減や拠点の開設・閉鎖に際しても、回線数や機能の追加・削除を柔軟かつ迅速に行えるため、ビジネスの変化に即応できる拡張性も大きな魅力です。リモートワークやモバイルワークが普及する現代において、スマートフォンを内線電話として利用できる機能は、場所を選ばない働き方を強力にサポートし、従業員の生産性向上に貢献します。さらに、データセンターでシステムが運用されるため、地震や水害などの災害時でも電話システムが機能し続けるBCP(事業継続計画)対策としても非常に有効でございます。

関連する技術としては、まず「VoIP(Voice over Internet Protocol)」が挙げられます。これは、音声をIPネットワーク上でデータとして伝送する基盤技術であり、クラウド型PBXの根幹をなすものです。VoIPにおけるセッションの確立や制御には「SIP(Session Initiation Protocol)」が広く用いられております。また、クラウド型PBXは「UC(Unified Communications)」の概念と密接に結びついており、音声通話だけでなく、ビデオ会議、チャット、プレゼンス情報などを統合することで、より効率的なコミュニケーションを実現します。Webブラウザ上でリアルタイム通信を可能にする「WebRTC(Web Real-Time Communication)」も、ブラウザベースの電話や会議機能に活用されております。さらに、顧客情報管理システム(CRM)との連携による「CTI(Computer Telephony Integration)」機能は、着信時に顧客情報を自動表示するなど、顧客対応の品質向上に寄与します。API連携を通じて、他の業務システムとの連携も容易に行え、企業のデジタルトランスフォーメーションを加速させるツールとしても期待されております。

市場背景としては、近年における働き方改革の推進とリモートワークの急速な普及が、クラウド型PBXの需要を大きく押し上げております。オフィスに縛られない柔軟な働き方が求められる中で、場所を問わずに利用できる電話システムは不可欠となりました。また、企業のデジタルトランスフォーメーション(DX)推進の流れの中で、レガシーなオンプレミスシステムからクラウドベースのサービスへの移行が加速しており、PBXもその例外ではありません。既存のオンプレミスPBXが老朽化し、保守期限を迎える企業が増えていることも、クラウド型PBXへの移行を促す要因となっております。ブロードバンド回線の普及や5Gの登場といった通信インフラの進化も、高品質なVoIP通話を実現する上で重要な役割を果たしております。加えて、災害対策としてのBCP意識の高まりも、クラウド型PBXの導入を後押しする大きな要因でございます。

将来展望としましては、クラウド型PBXはさらなる進化を遂げることが予想されます。特に、AI(人工知能)との連携は大きな可能性を秘めております。AIによる音声認識技術を活用した自動応答システムや、通話内容のリアルタイム分析、感情分析、さらには議事録の自動作成支援などが実用化され、業務効率を飛躍的に向上させるでしょう。5Gの普及は、モバイル環境での高品質な音声・ビデオ通話や、低遅延でのコミュニケーションを可能にし、よりシームレスな働き方を実現します。IoT(モノのインターネット)との連携により、スマートオフィス環境における電話システムの活用も進むと考えられます。セキュリティ面では、クラウド環境におけるデータ保護やプライバシー対策がさらに強化され、企業の信頼性を高める要素となるでしょう。UCaaSは、VR/ARといったXR技術との融合により、より没入感のあるコミュニケーション体験を提供する可能性も秘めております。グローバルビジネスの拡大に伴い、多言語対応や国際電話コストの削減といったニーズに応える形で、クラウド型PBXのグローバル展開も加速していくことと存じます。