ホットドッグ・ソーセージ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ホットドッグ・ソーセージ市場レポートは、製品タイプ(ホットドッグ、ソーセージ)、肉の種類(豚肉、牛肉、鶏肉、その他)、フレーバー(フレーバー付き、塩味/クラシック)、流通チャネル(オン・トレード、オフ・トレード)、包装形態(冷蔵、冷凍、常温保存/缶詰)、および地域(北米、ヨーロッパ、その他)別に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホットドッグ・ソーセージ市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

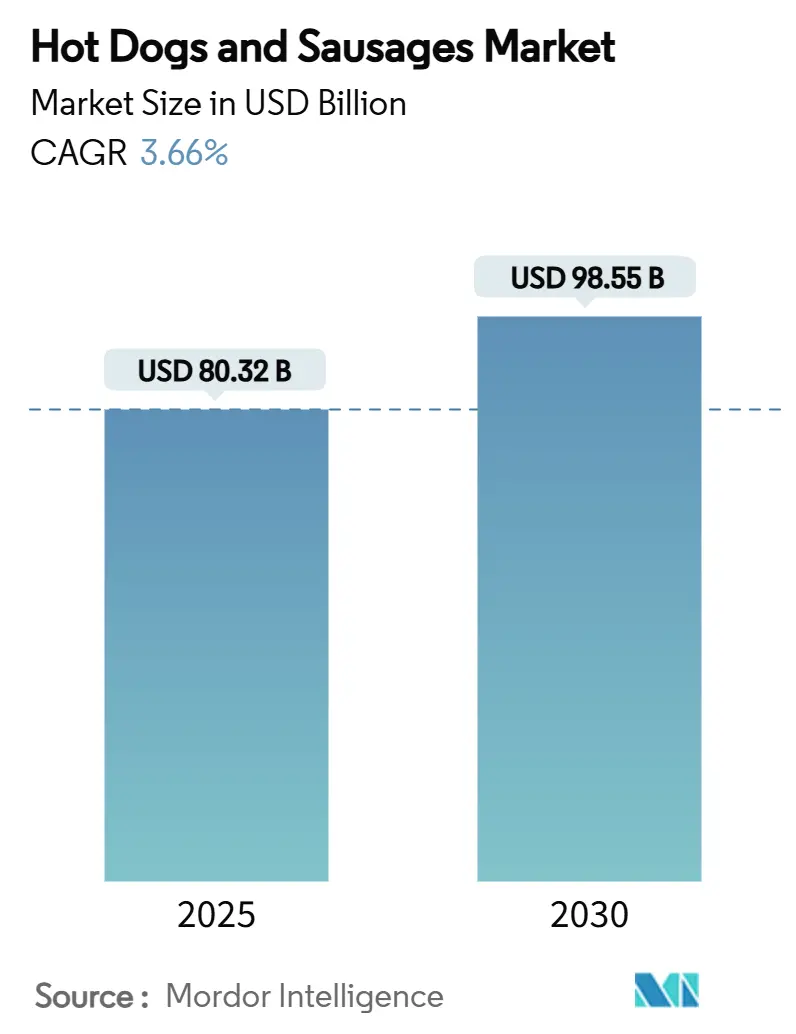

市場概要

世界のホットドッグ・ソーセージ市場は、2025年には823.2億米ドル、2030年には985.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.66%です。米国ではホットドッグが文化的な定番となっており、2025年のメモリアルデーからレイバーデーの間に約70億本のホットドッグが消費されたと報告されています。クイックサービスやカジュアルダイニングチェーンは、地域特有のグルメなホットドッグや韓国風チーズ入りソーセージなど、メニューの多様化を進めています。ApplegateやJohnsonvilleといったブランドは、高品質な肉と天然ケーシングを使用したクリーンラベルのフレーバー製品を展開し、プレミアム化を推進しています。アジア太平洋地域は最も急速に成長している市場であり、特に調理済みソーセージのような西洋風の肉スナックが人気を集めています。この市場の回復力は、文化的意義、利便性、革新的な製品、そして広範な流通ネットワークの組み合わせに起因しています。

レポートの主要なポイント

* 製品タイプ別: 2024年にはソーセージが市場シェアの63.54%を占め、ホットドッグは2030年までに4.51%の最速CAGRを記録すると予測されています。

* 肉の種類別: 2024年には豚肉が市場シェアの54.67%を占め、鶏肉は2030年までに5.12%のCAGRで成長すると予測されています。

* フレーバー別: 2024年には塩味/クラシックなフレーバーが74.43%のシェアを占め、フレーバー付きオプションは同期間中に6.23%のCAGRで成長しています。

* 流通チャネル別: 2024年にはオフ・トレードチャネルが市場シェアの78.53%を占め、オン・トレードは2030年までに5.41%のCAGRで拡大しています。

* 包装形態別: 2024年には冷蔵製品が59.94%のシェアを占め、冷凍製品は2030年までに4.93%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が39.43%のシェアを占め、アジア太平洋地域は2030年までに6.44%のCAGRを記録すると予測されています。

世界のホットドッグ・ソーセージ市場のトレンドと洞察(推進要因)

1. 都市化とライフスタイルの変化が簡便食品の需要を促進:

都市化とライフスタイルの変化は、消費者の新しい食習慣と合致し、ホットドッグ・ソーセージ市場を牽引しています。2024年のIFIC Food & Health Surveyによると、2023年にはアメリカ人の56%が伝統的な食事よりもスナックや少量の食事を選んでいます。この外出先での食事の傾向は、手軽でタンパク質が豊富、持ち運びやすいホットドッグやソーセージに有利に働いています。小売業者は、単身世帯や一人で食事をする人向けに、シングルサーブのソーセージパックや温めるだけのトレイを展開しています。また、フードデリバリーサービスの普及も市場拡大に貢献しています。

2. フードサービスおよびカジュアルダイニングの嗜好の成長:

外食が多くの人々にとって日常の一部となるにつれて、レストランや飲食店でのホットドッグやソーセージの需要が急増しています。USDA ERSのデータによると、2023年にはアメリカ人の食費の55.7%が外食に充てられました。この支出の変化は、利便性と外出先での食事に対する消費者の嗜好の高まりを示しており、ホットドッグやソーセージがその中で重要な役割を果たしています。ファストカジュアルチェーンはソーセージ中心のメニューを導入し、ドライブスルーやテイクアウトの人気も高まっています。ソーシャルメディアの影響も、ホットドッグやソーセージの視認性を高めています。

3. グルメおよびフレーバー付き食肉製品の需要増加:

消費者がプレミアムでグローバルなインスピレーションを受けた、風味豊かな肉の選択肢を求める傾向が強まるにつれて、ホットドッグとソーセージのカテゴリーは著しい成長を遂げています。バーボンウイスキー、韓国BBQ、チポトレチェダーなどの大胆なフレーバーのソーセージは、特にミレニアル世代やZ世代の消費者に響いています。ブランドは、Wright Brandのグルメソーセージリンクのような革新的な製品でこの需要に応えています。また、ニトライトフリーや伝統的な豚肉、責任を持って調達された食材といった「クリーンラベル」属性への注目も、健康志向の消費者の信頼とロイヤルティを高めています。

4. 食肉製品の文化的影響と異文化間での人気:

グローバルなフレーバーが主流のメニューに浸透するにつれて、冒険心旺盛な若い消費者はホットドッグやソーセージに惹かれています。National Restaurant Associationの2024年レポートは、大胆で地域的な味、特に韓国料理のような東南アジア料理への消費者の食欲の高まりを強調しています。レストランやクイックサービスレストラン(QSR)は、これらのフレーバーを肉製品に取り入れています。例えば、都市部のグルメホットドッグ店では、コチュジャンソースをかけた韓国風チーズドッグや、プルコギ風の肉を詰めたソーセージブリトーが提供されています。

抑制要因の影響分析

1. 加工肉のリスクによる健康上の懸念と否定的な世論:

若い消費者がクリーンラベルやより健康的なタンパク質の選択肢を求めるにつれて、ホットドッグ・ソーセージメーカーは加工肉に関連する健康上の懸念から増大する圧力に直面しています。高レベルの健康勧告やがんリスク分類は、否定的な認識を強め、ブランドに製品の再処方や再配置を促しており、これはしばしば運用コストの増加を伴います。植物由来の代替品の人気も、従来の肉製品に挑戦を突きつけています。しかし、これらの課題は、よりクリーンな処方、ナトリウム削減、天然保存料といった革新を通じて成長の道を開く可能性も秘めています。

2. 豚肉および牛肉の原材料価格の変動:

2024年、ホットドッグ・ソーセージ業界の加工業者は、生牛と赤身豚の先物価格が急騰したため、投入コストの上昇に苦しみました。豚肉価格は2025年にやや緩和される見込みですが、牛肉価格は上昇傾向にあり、コスト計画を複雑にしています。天候による混乱はサプライチェーンを圧迫し、豚肉の加工能力を制限しました。メーカーは、家畜在庫の減少や家畜生産の周期性といった課題に直面していますが、垂直統合、ヘッジ、自動化投資といった戦略的な動きを通じて、加工コストを抑制し、長期的な回復力と競争力を強化しようとしています。

セグメント分析

* 製品タイプ別: ホットドッグの成長にもかかわらずソーセージが優勢:

2024年にはソーセージがホットドッグ・ソーセージ市場の63.54%を占め、その多様性と文化的統合が要因となっています。カスタマイズ可能で風味豊かなオプションへの消費者のシフト、特にチョリソー、メルゲーズ、ロンガニーサといったグローバルなインスピレーションを受けた品種の増加が、この優位性を支えています。ホットドッグはより小さなセグメントですが、2030年までに4.51%のCAGRでソーセージを上回る成長が予測されています。クイックサービスレストランやグルメフードトラックは、高級なトッピングやコチュジャンマヨ、キムチレリッシュ、トリュフアイオリといったグローバルなフレーバーでホットドッグを格上げし、若い冒険心のある消費者を惹きつけています。

* 肉の種類別: 鶏肉の成長により豚肉の優位性が挑戦される:

2024年には豚肉がホットドッグ・ソーセージ市場の54.67%を占めています。その優位性は、特にチョリソー、ブラートヴルスト、イタリアンソーセージといった地域的・民族的な形態における、消費者の馴染みのあるフレーバーへの傾倒に大きく起因しています。手頃な価格と広範な入手可能性も、市場での優位性に貢献しています。一方、鶏肉は市場で最も急速に成長しているタンパク質としてニッチを確立しており、2030年までに5.12%のCAGRが予測されています。この急増は、より脂肪が少なく健康志向の選択肢への広範なトレンドを裏付けています。ApplegateやAidellsといったブランドは、クリーンラベルの食材とタンパク質を強調した鶏肉中心の製品を展開し、この変化を捉えています。

* フレーバー別: 伝統的な優位性とプレミアム製品の成長:

2024年には、クラシックなフレーバー、特に塩味がホットドッグ・ソーセージのフレーバーセグメントを支配し、74.43%という圧倒的な市場シェアを保持しています。この優位性は、特に朝食やグリルといった日常的な消費時における、伝統的でノスタルジックな風味に対する広範な消費者の嗜好を裏付けています。一方、フレーバー付きの品種は急速に成長しており、2030年までに6.23%のCAGRが予測されています。この急増は、プレミアム化と味覚の変化のトレンドによって促進されています。韓国BBQ、メキシカンチポトレ、地中海ハーブ風味のソーセージといったグローバルおよび民族的な影響が革新を促し、人気が高まっています。

* 流通チャネル別: オフ・トレードの優位性とオン・トレードの機会:

2024年にはオフ・トレードチャネルがホットドッグ・ソーセージ市場を支配し、78.53%のシェアを占めています。この傾向は、インフレを意識した消費者が自宅での価値、利便性、食事の多様性を優先していることに大きく起因しています。WalmartやKrogerといった小売大手は、特にプライベートブランドのソーセージやマルチパックホットドッグの売上が急増していると報告しています。オン・トレードチャネルは2030年までに5.41%のCAGRで成長すると予測されています。この成長は、フードサービス事業者がソーセージやホットドッグをプレミアムで風味豊かな製品に変革していることによって推進されています。Wienerschnitzelのようなクイックサービスチェーンは、BBQルアウドッグや韓国BBQソーセージといった期間限定フレーバーを導入し、消費者の目新しさへの欲求に応えています。

* 包装形態別: 冷蔵製品が冷凍製品の成長を牽引:

2024年には冷蔵ホットドッグ・ソーセージが市場を支配し、59.94%のシェアを占めています。これは、鮮度、クリーンラベルの食材、調理済みオプションの利便性に対する消費者の強い傾向を浮き彫りにしています。ApplegateやJohnsonvilleといったブランドは、最小限の加工で抗生物質不使用、透明な表示の冷蔵ソーセージを提供することで、この消費者トレンドを巧みに捉えています。一方、冷凍製品セグメントは上昇傾向にあり、2030年までに4.93%のCAGRが予測されています。この急増は、製品の完全性と風味の保存を保証する冷凍および包装技術の革新に起因しています。Beyond MeatやTysonといったブランドは、急速冷凍やスチームバッグ形式を利用して、忙しい消費者向けのタンパク質豊富なソーセージパティを導入しています。

地域分析

* 北米: 2024年には世界のホットドッグ・ソーセージ市場の39.43%を占めています。これは、堅牢なフードサービス統合、高い一人当たりの消費量、そして根深い文化的意義によって支えられています。Ball Park、Nathan’s Famous、Oscar Mayerといった米国のブランドが市場をリードしており、その遍在性とノスタルジックな共鳴が要因です。これらのブランドは、プレミアムおよびクリーンラベルの領域に進出し、Oscar Mayerは未硬化でニトライトフリーの製品を投入し、変化する消費者の嗜好に対応しています。

* アジア太平洋: 2030年までに6.44%のCAGRを誇り、最も急速に成長している地域として浮上しています。所得の増加、都市化、そして西洋料理の影響の拡大がその原動力となっています。JBSのような業界大手は、ベトナムの加工施設に1億米ドルを投資するなど、東南アジアで大きな進歩を遂げています。中国では、Shuanghui(WH Group傘下)のようなブランドが、伝統的なソーセージの形態に西洋のフレーバープロファイルを注入しています。

* ヨーロッパとラテンアメリカ: 伝統的な消費習慣と規制の枠組みに影響され、より確立された、または緩やかに拡大する市場を示しています。ヨーロッパではHerta(ネスレ傘下)やWiesbauerといった老舗が、ブラートヴルストやフランクフルターのような職人技の地域保護ソーセージを提供して市場を牽引しています。ラテンアメリカでは、Sadia(BRF S.A.の一部)やSan Rafaelといったブランドが、特にブラジルやメキシコの都市部で、地元の味に合わせた付加価値のあるソーセージ製品を展開しています。

競争環境

ホットドッグ・ソーセージ市場は中程度に細分化された構造を示しており、企業はブランドポジショニング、製品革新、ターゲットマーケティングを通じて差別化を図っています。TysonのHillshire Farm、HormelのApplegate、Johnsonvilleといったブランドは、クリーンラベル、オーガニック、グルメ製品を特徴とする多様なポートフォリオを誇っています。彼らのマーケティングは、ニトライトフリーや抗生物質不使用といった属性を強調し、健康志向の若い層をターゲットにしています。

テクノロジーは、業界リーダーの間で運用効率を高め、製品の一貫性を確保する上で極めて重要な役割を果たしています。Hormelのような企業は、労働力不足と生産コストの高騰に対抗するため、高度な自動化およびAIシステムに目を向けています。ロボット切断機は、以前は手作業で行われていたタスクを処理し、歩留まり精度を高め、廃棄物を最小限に抑えています。

市場シェアを強化し、進化する消費者の嗜好に適応するため、企業は生産能力を統合し、増強しています。JBSのアイオワ州でのソーセージ生産拡大への1億3500万米ドルの投資や、JohnsonvilleによるSalm Partnersの買収は、垂直統合と調理済み製品の強化へのトレンドを裏付けています。地元の小売業者やQSRチェーンとの協力も、オフ・トレードおよび外出先市場への参入を加速させています。

ホットドッグ・ソーセージ業界の主要企業

* Tyson Foods, Inc.

* Hormel Foods Corporation

* Maple Leaf Foods, Inc.

* Johnsonville, LLC

* WH Group Limited

最近の業界動向

* 2025年6月: JBS USAは、アイオワ州ペリーに1億3500万米ドルの新規工場を発表しました。これにより500人の雇用が創出され、ソーセージ生産能力が1億3000万ポンド増加し、2026年後半に最初の生産が予定されています。

* 2025年6月: Tyson Foodsは、Wright Brand Premium Sausage Linksを3つのフレーバーで発売しました。1食あたり12~13グラムのタンパク質を提供し、2025年秋までに全国展開を目指しています。

* 2025年3月: JBSは、ブラジル産原材料を使用する多タンパク質ラインに焦点を当てたベトナムの2つの新しい食肉施設に1億米ドルを投資することを約束しました。

* 2024年7月: Smithfield FoodsはCargillのナッシュビル乾燥ソーセージ工場を買収し、年間生産量を5000万ポンド増加させました。

このレポートは、世界のホットドッグおよびソーセージ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来の展望までを網羅しています。

市場規模は、2025年には823.2億ドルに達し、2030年までには985.5億ドルに成長すると予測されています。この成長は、都市化の進展とライフスタイルの変化によるコンビニエンスフード需要の増加、外食産業およびカジュアルダイニングの嗜好の高まり、グルメ志向やフレーバー付き食肉製品への需要拡大、スーパーマーケットや小売チャネルの拡大、主要企業による戦略的投資と市場浸透、そして食文化の影響と国境を越えた肉製品の人気によって牽引されています。

一方で、市場にはいくつかの抑制要因も存在します。加工肉に対する健康上の懸念や否定的な世論、豚肉や牛肉といった原材料価格の変動性、成熟した地域における高い競争と市場飽和、そして厳格化する食品安全規制によるコンプライアンスコストの増加などが挙げられます。

本レポートでは、消費者の行動分析、規制状況、技術的展望、およびポーターの5フォース分析(新規参入の脅威、供給者の交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

市場は様々なセグメントに分けて分析されています。

製品タイプ別では、ソーセージが2024年に63.54%のシェアを占め市場をリードしていますが、ホットドッグは年平均成長率4.51%でより速い成長が見込まれています。

肉の種類別では、豚肉、牛肉、鶏肉、その他が対象です。特に鶏肉は、飽和脂肪酸が少なく、価格競争力があることから、年平均成長率5.12%で急速に普及が進んでおり、豚肉の優位性に挑戦しています。

フレーバー別では、フレーバー付き製品と塩味/クラシック製品が分析されています。

流通チャネルは、オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、食料品店、オンライン小売店など)に分類されます。

包装形態は、冷蔵、冷凍、常温/缶詰の3種類で評価されています。

地域別分析では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各市場が詳細に調査されています。特にアジア太平洋地域は、都市化の進展と可処分所得の増加に牽引され、2030年までの期間で年平均成長率6.44%と最も高い成長率を記録すると予測されています。各国市場(例:米国、ドイツ、中国、日本、ブラジル、南アフリカなど)も個別に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。WH Group Limited、Tyson Foods, Inc.、Johnsonville, LLC、Hormel Foods Corporationなど、20社以上の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

このレポートは、市場の機会と将来の展望を特定し、関係者が情報に基づいた意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 都市化とライフスタイルの変化がコンビニエンスフードの需要を促進

- 4.2.2 フードサービスとカジュアルダイニングの嗜好の成長

- 4.2.3 グルメおよび風味付き食肉製品の需要増加

- 4.2.4 スーパーマーケットおよび小売チャネルの拡大

- 4.2.5 主要企業による戦略的投資と市場浸透

- 4.2.6 肉製品の文化的影響と異文化間での人気

- 4.3 市場の阻害要因

- 4.3.1 加工肉のリスクによる健康上の懸念と否定的な世論

- 4.3.2 豚肉および牛肉の原材料価格の変動

- 4.3.3 成熟地域における高い競争と市場飽和

- 4.3.4 厳格な食品安全規制によるコンプライアンスコストの増加

- 4.4 消費者行動分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 ホットドッグ

- 5.1.2 ソーセージ

- 5.2 肉の種類別

- 5.2.1 豚肉

- 5.2.2 牛肉

- 5.2.3 鶏肉

- 5.2.4 その他

- 5.3 フレーバー別

- 5.3.1 フレーバー付き

- 5.3.2 塩味/クラシック

- 5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 コンビニエンスストアおよび食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他のチャネル

- 5.5 包装形態別

- 5.5.1 冷蔵

- 5.5.2 冷凍

- 5.5.3 常温保存可能/缶詰

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 トルコ

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 WH Group Limited

- 6.4.2 Tyson Foods, Inc.

- 6.4.3 Johnsonville, LLC

- 6.4.4 Hormel Foods Corporation

- 6.4.5 Zwanenberg Food Group

- 6.4.6 SPAR Sausage Company

- 6.4.7 Hofmann Sausage Company

- 6.4.8 Bar-S Foods Co.

- 6.4.9 Maple Leaf Foods, Inc.

- 6.4.10 Vienna Beef Ltd.

- 6.4.11 Kayem Foods, Inc.

- 6.4.12 Home Market Foods, Inc.

- 6.4.13 Giebels Meat Products BV

- 6.4.14 Campofrio Food Group, S.A.U.

- 6.4.15 Makowski’s Real Sausage

- 6.4.16 Kayem Meats

- 6.4.17 OSI Group, LLC

- 6.4.18 Redondo’s, llc

- 6.4.19 Bridgford Foods Corporation

- 6.4.20 Gavrilovi d.o.o.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

ホットドッグとソーセージは、世界中で広く親しまれている食肉加工品であり、その多様な形態と用途から、食文化において重要な位置を占めています。ソーセージは、挽肉に香辛料や調味料を加えて練り合わせ、動物の腸や人工のケーシングに詰めて作られる食品の総称であり、加熱調理の有無や熟成方法によって多種多様な製品が存在します。一方、ホットドッグは、このソーセージの一種、特にフランクフルトやウインナーといった種類のソーセージを、縦に切り込みを入れたパンに挟み、ケチャップやマスタードなどの調味料を添えて提供される料理を指すことが一般的です。しかし、文脈によっては、ホットドッグ用のソーセージそのものを指す場合もあります。両者は密接に関連しており、ソーセージがホットドッグの主要な具材であるという関係性があります。

ソーセージには、その製法や原料、地域性によって非常に多くの種類が存在します。代表的なものとしては、豚肉や牛肉を主原料とし、燻製や加熱処理が施される「フランクフルトソーセージ」や、それよりも細身で一般的に朝食やお弁当によく用いられる「ウインナーソーセージ」が挙げられます。これらはホットドッグの具材としても非常に人気があります。その他にも、ドイツの「ブラートヴルスト」のような焼いて食べる生ソーセージ、スペインの「チョリソー」のような香辛料が効いたもの、イタリアの「サラミ」のような長期熟成させたものなど、そのバリエーションは尽きません。ホットドッグのスタイルも地域によって様々です。アメリカでは、ケチャップ、マスタード、レリッシュが定番ですが、シカゴスタイルではピクルス、トマト、オニオン、スポーツペッパーなどがふんだんに使われ、ニューヨークスタイルではザワークラウトやオニオンソースが特徴的です。日本では、コンビニエンスストアで手軽に購入できるホットドッグが人気で、キャベツの千切りやチーズ、チリソースなどをトッピングすることもあります。近年では、植物由来の原料を使用したプラントベースソーセージも登場し、多様な食のニーズに応えています。

ソーセージとホットドッグは、その手軽さと美味しさから、様々なシーンで活用されています。ソーセージは、朝食のメインディッシュとして、またお弁当のおかずとして、あるいはバーベキューやキャンプなどのアウトドア料理の主役として、幅広く利用されます。炒め物、煮込み料理、スープの具材としても優れており、料理に深みと旨味を加えることができます。スライスしてサンドイッチの具材にしたり、ピザのトッピングにしたりと、加工食品の材料としても重宝されています。一方、ホットドッグは、その名の通り「手軽に食べられる」という特性から、軽食やファストフードの代表格として親しまれています。スポーツ観戦時のスタジアムフード、遊園地やイベント会場の屋台料理、そしてコンビニエンスストアやスーパーマーケットで手軽に購入できる日常の食事としても定着しています。家庭では、子供から大人まで楽しめる簡単なランチや夕食の一品として、またパーティーメニューとしても人気があります。地域によっては、ご当地の食材や調味料を使ったユニークなホットドッグも存在し、観光の目玉となることもあります。

ソーセージとホットドッグの製造には、多岐にわたる技術が用いられています。まず、原料となる肉の処理では、挽肉の粒度調整、香辛料や調味料との均一な混合、そして乳化技術が重要です。特にホットドッグ用のソーセージでは、滑らかな食感を生み出すために、肉と脂肪、水分を安定的に乳化させる技術が不可欠です。次に、ケーシングへの充填技術があり、天然腸だけでなく、コラーゲンやセルロースなどの人工ケーシングが自動充填機によって効率的に使用されます。加熱調理技術も重要で、燻製、ボイル、蒸し、焼きなど、製品の種類に応じた最適な方法が選択されます。これにより、ソーセージ特有の風味や食感が生まれます。保存技術としては、冷蔵・冷凍はもちろんのこと、真空包装による酸素遮断、燻製による保存性の向上、塩漬けや熟成による微生物制御などがあります。これらの技術は、製品の品質を保ちながら、安全かつ長期的な流通を可能にしています。近年では、食品安全管理システム(HACCPなど)の導入により、製造工程全体での衛生管理と品質保証が徹底されています。

ソーセージの歴史は古く、ホットドッグは19世紀後半にアメリカで国民食としての地位を確立しました。日本市場では、ウインナーソーセージが弁当や朝食の定番として高い需要を誇り、市場規模は安定しています。現在の市場トレンドは、健康志向の高まりが顕著です。低脂肪、低塩分、無添加、アレルギー対応製品への関心が高まり、植物由来の代替肉を使用したプラントベースソーセージの市場も急速に拡大しています。また、簡便性も重視され、調理済みや電子レンジ対応の製品が人気です。将来に向けては、これらのトレンドがさらに加速すると予測されます。代替肉技術の進化により、食感や風味の再現性が向上し、より多くの消費者に受け入れられるでしょう。個々の健康状態や食の好みに合わせたパーソナライズされた製品開発、AIやIoTを活用した品質管理の徹底も進むと見られます。持続可能な食料生産への貢献として、環境負荷の低い原料調達や生産方法への転換も重要な課題です。ソーセージとホットドッグは、伝統を守りつつ、新しい技術と消費者のニーズを取り入れながら進化し続ける食品と言えるでしょう。