ホットメルト接着剤市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ホットメルト接着剤市場レポートは、樹脂タイプ(エチレン酢酸ビニル、スチレン系ブロックコポリマー、およびその他の樹脂タイプ)、最終用途産業(紙・板紙および包装、建築・建設、電気・電子機器、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

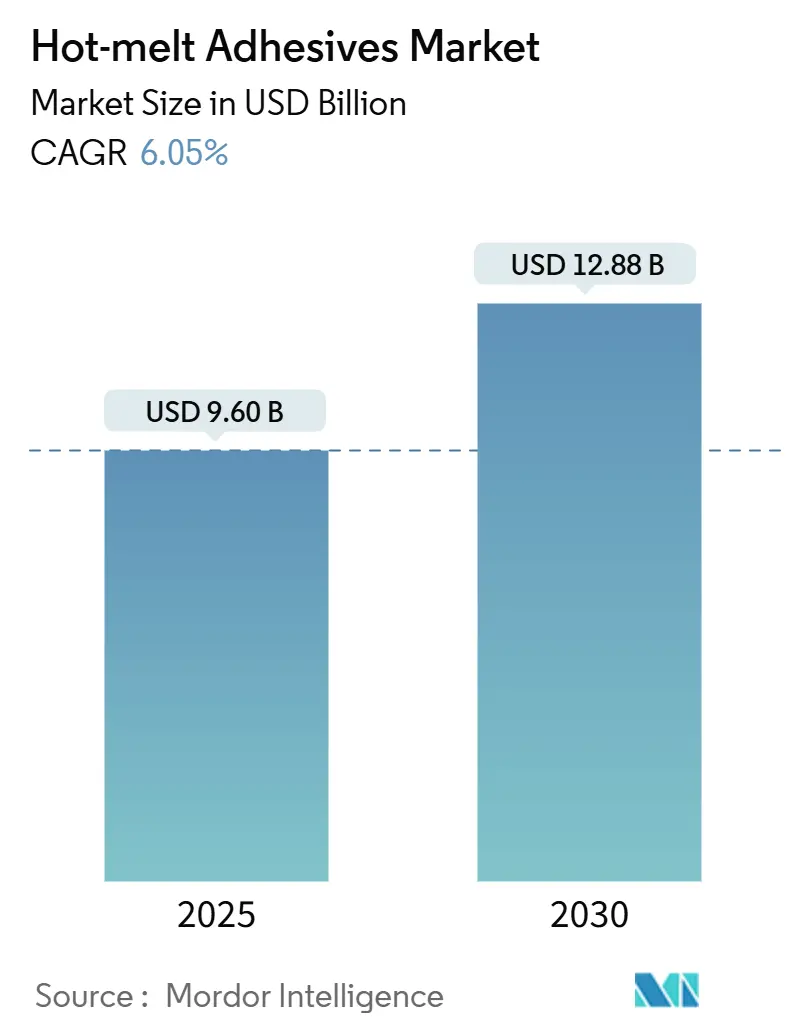

ホットメルト接着剤市場は、2019年から2030年を調査期間とし、2025年には96億米ドルと推定され、2030年には128.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.05%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は中程度です。主要企業には、3M、Arkema、Henkel AG & Co. KGaA、H.B. Fuller Company、Sika AGなどが挙げられます。

この市場の拡大は、主に溶剤系化学物質から揮発性有機化合物(VOC)を排除し、包装ラインを高速化し、エネルギー消費を削減する熱可塑性システムへの移行によって推進されています。日用消費財(FMCG)企業は、ケースシーリング、ラベル接着、軟質フィルムラミネーションを可能にするミリ秒精度のディスペンシング装置に依存しています。アジアのEコマースは段ボール包装の需要を牽引し続けており、医療機器メーカーは滅菌および生体適合性の要件を満たすために無溶剤接着を採用しています。供給側の戦略としては、原油価格の変動に対するヘッジとして、ポリマーおよび粘着付与剤の生産への垂直統合が重視されています。また、イノベーターは、持続可能性を重視するニッチ市場で1革新的なソリューションを開発しています。

ホットメルト接着剤市場に関する本レポートは、その市場の定義、範囲、および主要な動向を詳細に分析しています。ホットメルト接着剤は、一般的に100%固形成分で構成されており、室温では固体ですが、50~160℃の軟化点を超えて加熱されることで活性化されます。溶融後、液体状態で基材に塗布され、表面に浸透し、短時間で固化して均一な接着を確保する特性を持っています。

本市場は、樹脂タイプ、最終用途産業、および地域別にセグメント化されており、2025年には96億米ドルと推定されています。その後、2025年からの年平均成長率(CAGR)6.05%で着実に成長し、128.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。第一に、高速包装ラインにおいて、環境負荷の高い溶剤系接着剤からホットメルトシステムへの移行が進んでいることです。第二に、アジア地域におけるEコマースフルフィルメントハブの爆発的な成長が、環境に優しいケースシーリング接着剤への需要を大幅に増加させています。第三に、大豆、トール油、デンプンなどのバイオベース樹脂の生産能力が急増しており、これにより新たなプレミアムニッチ市場が創出されています。さらに、家具およびマットレス生産の自動化が進むことで、PUR(ポリウレタン)およびMPO(メタロセンポリオレフィン)ホットメルトの需要が促進されています。また、電気自動車(EV)の軽量化要件とバッテリーモジュール接着の必要性も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、原油価格に連動する粘着付与樹脂の価格変動性が挙げられます。また、構造用エポキシ樹脂と比較して、ホットメルト接着剤の耐熱性の範囲が限定的である点も課題です。さらに、欧州連合(EU)において、従来のSBC(スチレン系ブロックコポリマー)粘着付与剤に対するVOC(揮発性有機化合物)規制が強化されていることも、市場に影響を与えています。

本レポートの主要な調査結果として、樹脂タイプ別では、エチレン酢酸ビニル(EVA)が世界の数量の59.76%を占め、2025年からのCAGR 6.57%でその優位性を維持すると予測されています。最終用途産業別では、ヘルスケア産業がデバイス組立や医薬品包装のニーズの高まりにより、CAGR 6.23%で最も急速に成長していることが明らかになりました。地域別では、アジア太平洋地域が最大の消費地であり、その背景には、統合されたポリマーサプライチェーンの存在と、自動化されたケースシーリングを必要とする高い小包取扱量が挙げられます。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 樹脂タイプ別: エチレン酢酸ビニル(EVA)、スチレン系ブロックコポリマー(SBC)、熱可塑性ポリウレタン(TPU)、およびポリオレフィンやポリアミドなどのその他の樹脂タイプ。

* 最終用途産業別: 紙・板紙・包装、建築・建設、木工・建具、自動車・輸送、履物・皮革、ヘルスケア、電気・電子機器、およびその他の多様な最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の主要27カ国における市場規模と予測を網羅しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されており、3M、Arkema、Ashland、Avery Dennison Corporation、Dow、H.B. Fuller Company、Henkel AG & Co. KGaAなど、多数の主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されており、今後の市場発展の方向性を示唆しています。

本レポートは、研究方法論、エグゼクティブサマリー、市場概観、バリューチェーン分析、ポーターのファイブフォース分析など、包括的な構成で市場を多角的に捉え、深い洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高速包装ラインにおける溶剤系からホットメルトシステムへの移行

- 4.2.2 環境に優しいケースシーリング接着剤を求めるアジアのEコマースフルフィルメントハブの爆発的な成長

- 4.2.3 バイオベース樹脂(大豆、トール油、デンプン)生産能力の急増が新たなプレミアムニッチ市場を切り開く

- 4.2.4 家具およびマットレス生産の自動化がPURおよびMPOホットメルトを推進

- 4.2.5 EVの軽量化とバッテリーモジュール接着要件

-

4.3 市場の阻害要因

- 4.3.1 原油価格に連動する粘着付与樹脂の価格変動

- 4.3.2 構造用エポキシ樹脂と比較した耐熱性の限界

- 4.3.3 EUにおける従来のSBC粘着付与剤に対するVOC規制の強化

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 樹脂タイプ別

- 5.1.1 エチレン酢酸ビニル (EVA)

- 5.1.2 スチレン系ブロックコポリマー (SBC)

- 5.1.3 熱可塑性ポリウレタン (TPU)

- 5.1.4 その他の樹脂タイプ

-

5.2 エンドユーザー産業別

- 5.2.1 紙、板紙、包装

- 5.2.2 建築・建設

- 5.2.3 木工・建具

- 5.2.4 自動車・輸送

- 5.2.5 フットウェア・皮革

- 5.2.6 ヘルスケア

- 5.2.7 電気・電子機器

- 5.2.8 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アルケマ

- 6.4.3 アシュランド

- 6.4.4 エイブリィ・デニソン・コーポレーション

- 6.4.5 ドーバート・ケミカル・カンパニー

- 6.4.6 ダウ

- 6.4.7 フランクリン・インターナショナル

- 6.4.8 H.B.フラー・カンパニー

- 6.4.9 ヘンケルAG & Co. KGaA

- 6.4.10 ヘクセル・コーポレーション

- 6.4.11 ハンツマン

- 6.4.12 ヨワット・コーポレーション

- 6.4.13 クライベリットSE & Co. KG

- 6.4.14 ナンパオ・レジンズ・ケミカル・グループ

- 6.4.15 パラメルトB.V.

- 6.4.16 ピディライト・インダストリーズ・リミテッド

- 6.4.17 パワー・アドヒーシブズ・リミテッド

- 6.4.18 シーカAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホットメルト接着剤は、熱を加えることで溶融し、冷却することで固化して接着力を発揮するタイプの接着剤でございます。一般的に、溶剤や水を含まない100%固形分で構成されており、加熱溶融状態から被着体に塗布され、冷却されると瞬時に固化するため、非常に速い接着速度が特徴です。この特性により、生産ラインの高速化に大きく貢献し、また、溶剤や水を使用しないため、乾燥工程が不要であり、VOC(揮発性有機化合物)排出量の削減や、引火性・毒性のリスク低減といった環境面でのメリットも大きいとされています。主な成分としては、熱可塑性ポリマーを主剤とし、粘着付与剤、ワックス、酸化防止剤などが配合され、用途に応じてその組成が調整されます。

ホットメルト接着剤の種類は、主成分となるポリマーによって多岐にわたります。最も広く普及しているのはEVA(エチレン酢酸ビニル共重合体)系ホットメルト接着剤で、汎用性が高く、コストパフォーマンスに優れているため、紙器や段ボールの封緘、製本などに多用されます。次に、ポリオレフィン系(APAO:アモルファスポリオレフィン、m-PO:メタロセンポリオレフィンなど)は、EVA系よりも耐熱性、耐薬品性、柔軟性に優れ、特に難接着性材料への接着性も良好なため、自動車内装材や不織布製品、衛生材料などに用いられます。SBC(スチレンブロックコポリマー)系は、ゴムのような弾性と柔軟性を持ち、優れた粘着性と低温特性を発揮するため、感圧接着剤(PSA)の基材や、紙おむつなどの衛生材料の伸縮性部材の接着に利用されます。ポリアミド系やポリエステル系は、高い耐熱性、耐油性、機械的強度を持つため、電気・電子部品の固定や自動車部品、フィルターなどの過酷な環境下での使用に適しています。さらに、反応性ホットメルト接着剤として知られるPUR(ポリウレタン)系ホットメルト接着剤は、塗布時は熱で溶融しますが、空気中の湿気と反応して架橋構造を形成することで、従来のホットメルト接着剤では得られなかった高い接着強度、耐熱性、耐水性、耐久性を発揮します。これにより、木工家具のエッジバンディング、自動車部品、建材、繊維ラミネートなど、より高性能が求められる分野での採用が進んでいます。その他にも、ゴム系やアクリル系など、特定の用途に特化したホットメルト接着剤も存在します。

ホットメルト接着剤の用途は非常に広範です。包装分野では、段ボール箱の封緘、紙器の組み立て、食品包装のシーリングなどに高速性と確実な接着が求められ、EVA系やポリオレフィン系が主流です。製本分野では、無線綴じ製本において、書籍や雑誌の背表紙を強力に接着するために使用され、特にPUR系ホットメルト接着剤は、耐久性と開きの良さから高級書籍にも採用されています。衛生材料分野では、紙おむつや生理用品、医療用テープなどに、肌への安全性と柔軟性、接着持続性が求められ、SBC系やポリオレフィン系が多用されます。木工・家具分野では、エッジバンディング(木材の端面処理)や家具の組み立てに、高い接着強度と耐熱性が求められ、PUR系やポリアミド系が活躍しています。自動車分野では、内装材の接着、ヘッドライトのシーリング、フィルターの組み立てなどに、耐熱性、耐振動性、耐久性が要求され、ポリオレフィン系やPUR系が用いられます。電気・電子分野では、部品の固定、ケーブルの固定、防水・防湿目的で、ポリアミド系やポリエステル系、PUR系が使用されます。その他にも、繊維・不織布のラミネート、建築・建材の接着、DIYやクラフト、靴の製造など、多岐にわたる産業でその特性が活かされています。

ホットメルト接着剤に関連する技術としては、まず塗布技術が挙げられます。接着剤を均一かつ効率的に塗布するためには、スロットダイコーター、スプレーガン、ビードノズル、ロールコーター、エクストルーダーなど、様々な塗布装置が開発されています。これらの装置は、接着剤の粘度や塗布量、塗布幅、生産速度に応じて最適なものが選択されます。また、ホットメルト接着剤は、溶剤系接着剤や水性接着剤、反応性接着剤(エポキシ、ウレタンなど)、感圧接着剤(PSA)といった他の接着剤タイプと比較検討されることが多く、それぞれの特性を理解し、用途に最適な接着剤を選択することが重要です。接着メカニズムとしては、物理的なアンカー効果や分子間力による接着が主ですが、PUR系のように化学反応を伴うものもあります。接着剤の性能評価には、粘度、軟化点、オープンタイム、セットタイム、接着強度(引張剪断強度、剥離強度)、耐熱性、耐水性、耐薬品性など、様々な試験方法が用いられ、品質管理と製品開発に不可欠な技術となっています。

ホットメルト接着剤の市場背景としては、近年、環境規制の強化と生産性向上のニーズを背景に、世界的に安定した成長を続けております。特に、VOC排出量の削減が求められる中で、溶剤フリーであるホットメルト接着剤は、環境負荷の低い接着剤として注目され、その需要は拡大傾向にあります。アジア太平洋地域を中心に、包装、衛生材料、自動車、建材などの主要産業の成長が市場を牽引しており、特に新興国における消費財需要の増加が、ホットメルト接着剤の消費を押し上げています。一方で、原材料価格の変動や、汎用タイプにおける耐熱性や耐薬品性の限界、特殊用途でのさらなる高性能化ニーズといった課題も存在します。これらの課題に対応するため、メーカー各社は、より高性能で環境に配慮した製品の開発に注力しています。

将来展望として、ホットメルト接着剤はさらなる高機能化と環境対応が求められるでしょう。高機能化の面では、耐熱性、耐寒性、耐水性、耐久性のさらなる向上が図られ、これまで接着が困難であった難接着性材料(例えば、特定のプラスチックや複合材料)への対応が強化されると予想されます。特に、反応性ホットメルト接着剤(PUR系)は、その高い性能から、自動車の軽量化、電子部品の小型化、医療機器など、より高度な信頼性が求められる分野での応用が拡大していくと考えられます。環境対応の面では、バイオマス由来の原料を使用したホットメルト接着剤の開発や、リサイクル性を向上させる技術、そして溶融・塗布に必要なエネルギーを低減する技術の開発が進むでしょう。また、IoTやAIを活用した塗布プロセスの最適化、ロボットによる精密塗布など、スマートファクトリー化への対応も進展し、生産効率と品質のさらなる向上が期待されます。新たな分野への展開としては、ウェアラブルデバイス、フレキシブルエレクトロニクス、3Dプリンティングなど、最先端技術との融合により、これまでになかった用途が創出される可能性を秘めております。ホットメルト接着剤は、今後も多様な産業の発展を支える重要な素材として、その進化を続けていくことでしょう。