家庭用冷蔵庫・冷凍庫 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

家庭用冷蔵庫・冷凍庫市場レポートは、タイプ別(トップフリーザー冷蔵庫、ボトムフリーザー冷蔵庫、サイドバイサイド冷蔵庫、フレンチドア冷蔵庫)、容量別(300リットル未満、300~500リットル、500リットル超)、流通チャネル別(マルチブランドストア、その他)、および地域別(北米、その他)に区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

家庭用冷蔵庫・冷凍庫市場の概要

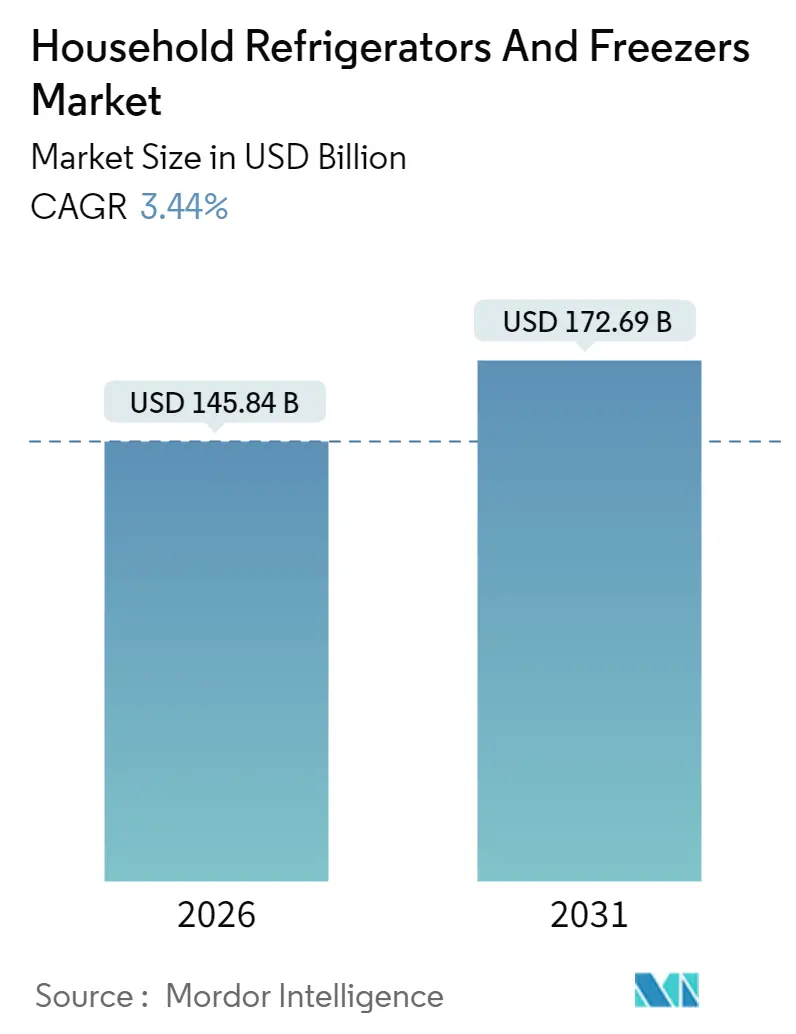

家庭用冷蔵庫・冷凍庫市場は、2026年に1,458.4億米ドルと推定され、2025年の1,409.9億米ドルから成長し、2031年には1,726.9億米ドルに達すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は3.44%と見込まれており、中東・アフリカ地域が最も速い成長を、北米が最大の市場を形成すると予測されています。市場の集中度は中程度です。

この市場の拡大は、主に北米および欧州連合におけるエネルギー効率規制の強化、地球温暖化係数(GWP)の高い冷媒の段階的廃止、そしてアジア新興国における着実な都市化によって支えられています。さらに、スマートコネクテッドモデルへの需要増加、R600aやR290といった自然冷媒の採用拡大、成熟経済圏におけるキッチンリノベーションサイクルの継続が、プレミアム製品の需要を刺激しています。

一方で、半導体不足による生産リードタイムの長期化や、一部の新興国における高い電気料金が買い替えサイクルを抑制する要因となっています。これに対し、主要メーカーは部品の自社調達を強化し、サプライチェーンを短縮するために地域工場を建設し、AIを活用した食品管理機能に焦点を当てた研究開発投資を加速させています。これらの動向が、市場全体のイノベーションと付加価値の成長を支えています。

主要な市場トレンドと洞察

市場を牽引する要因(ドライバー)

1. エネルギー効率規制: 米国エネルギー省による2029年および2030年施行の冷蔵庫基準や、EUの改正Fガス規制(2026年1月からの家庭用ユニットにおけるフッ素系冷媒禁止)など、強制的な効率向上策が成熟経済圏での買い替えサイクルを加速させています。これにより、イソブタンやプロパンなどの自然冷媒への完全な移行が促され、GE Appliancesのような大手メーカーは既にR600aへの移行を完了し、10%の効率向上とオゾン層破壊係数ゼロを達成しています。

2. アジア新興国における可処分所得の増加: アジア新興国では、中間層の拡大と都市化の進展により、初めて家電を購入する需要が堅調です。インドの冷媒市場は今後5年間で6-8%のCAGRで成長すると予測されており、中国政府の家電買い替え補助金プログラムはHaierなどの主要メーカーに恩恵をもたらしています。この地域では、大型容量ユニットや多ドア構成、特に中国ではビルトインデザインへの需要が高まっています。

3. 都市部の住宅増加とキッチンリノベーション: 先進国市場では、都市部の住宅開発とキッチンリノベーションサイクルが、統合型およびプレミアム冷蔵庫ソリューションの需要を促進しています。SamsungとLGは、米国のビルトイン家電市場に戦略的に注力しており、DacorやSignature Kitchen Suiteブランドを通じて高付加価値製品を提供しています。

4. オムニチャネル小売の拡大: デジタル小売への移行は、消費者の検索コストを削減し、メーカーがより高い利益率を確保できるダイレクト・トゥ・コンシューマー(DTC)戦略を可能にしています。オンライン販売チャネルは、欧州で2027年までに家電購入の約60%を占めると予測されており、スマート家電の普及もこのチャネルシフトを後押ししています。

市場を抑制する要因(課題)

1. 半導体供給の不安定性: 継続的なチップ不足は、ハイエンドブランドの冷蔵庫のリードタイムを6ヶ月以上に延長させています。半導体は現代の冷蔵システムにおけるエネルギー効率とスマート機能に不可欠であり、インドのエアコン市場でも部品不足が価格上昇につながっています。中国メーカーは、サプライチェーンの多様化を通じてリスク軽減を図っています。

2. 高い電気料金: 新興市場における電気料金の高騰は、エネルギー集約型家電の需要を抑制し、買い替えサイクルを遅らせています。欧州の産業用電気料金は米国の2~3倍であり、メーカーの生産コストを圧迫しています。消費者はエネルギー効率を重視する傾向が強く、SamsungのAI Energy Modeのような省エネ技術への需要が高まっています。

セグメント分析

* タイプ別:

* トップフリーザーモデルは2025年に42.79%の市場シェアを占め、価格優位性とコンパクトな設置面積で販売を牽引しています。

* しかし、フレンチドアユニットは2031年までに8.37%のCAGRで最も高い成長を遂げると予測されています。これは、広々とした内部空間、広い棚、高度な気候ゾーンへの消費者の嗜好が背景にあります。SamsungのBespoke AIフレンチドアポートフォリオは、ハイブリッド冷却技術と食品認識ソフトウェアを統合し、知覚価値を高めています。

* サイドバイサイド型は北米で人気があり、ボトムフリーザー型は健康志向の消費者に支持されています。WhirlpoolのSlimTech真空断熱技術のように、壁の厚さを減らして内部容量を増やすイノベーションも進んでいます。

* 容量別:

* 300~500リットル帯が2025年の収益の35.12%を占めました。

* しかし、500リットル超のユニットは9.36%のCAGRで堅調な成長を遂げると予測されており、まとめ買い習慣、多世代同居、プレミアムキッチンの需要を反映しています。中国では600リットル超のモデルがオフライン市場で24.1%を占め、ビルトイン冷蔵庫は従来型モデルの1.4倍の平均価格で取引されています。

* 300リットル未満のモデルは、マイクロアパートや寮で依然として需要がありますが、欧州のエコデザイン規制により、エネルギー効率の維持が求められています。

* 流通チャネル別:

* マルチブランドストアは2025年に42.31%で最大の流通シェアを維持しており、比較検討の機会と即時入手可能性が大型家電購入において重要であるためです。

* しかし、オンラインチャネルは10.58%のCAGRで最も速い成長を示しており、物流能力の向上、拡張現実(AR)視覚化ツール、メーカーがより高い利益率を確保できるDTC戦略によって推進されています。

* 専門ディーラーは、測定や構成の専門知識を必要とするビルトイン設置において依然として優位性を保っています。

地域分析

* 北米は2025年に31.05%の市場シェアで収益をリードしました。高い普及率、活発な買い替えサイクル、スマート機能への需要が市場を支えています。SamsungとLGは米国のビルトインセグメントを優先し、GE Appliancesは国内11工場での冷蔵庫生産拡大に30億米ドルを投資しています。

* アジア太平洋地域(APAC)は6.32%のCAGRで最も速い成長を遂げています。都市化、新規購入、現地製造投資が推進力となっています。中国の家電出荷台数は2024年に前年比20.8%増を記録し、インドの家電セグメントも中間層の拡大により恩恵を受けています。

* 欧州は2.84%のCAGRで中程度の成長に直面しています。厳しい経済状況と、コンプライアンスコストを増加させる規制移行が課題となっています。EUのFガス規制によるフッ素系温室効果ガスの禁止は、メーカーに即座の移行圧力をかけています。

* 中東・アフリカ地域は6.87%のCAGRで最も速い予測成長を示しています。Sharpのエジプトでの合弁事業やHaierの地域売上高26.8%増など、戦略的投資に支えられています。

競争環境

家庭用冷蔵庫・冷凍庫市場は中程度の集中度を特徴とし、上位5社が世界の収益の大部分を占めています。主要メーカーは、Whirlpool Corporation、Haier Smart Home(GE Appliancesを含む)、LG Electronics、Samsung Electronics、Electrolux ABです。

戦略的統合が競争環境を再構築しており、HaierによるCarrier Commercial Refrigerationの買収や、SamsungとLGによる日立グローバルライフソリューションズの買収入札、WhirlpoolとArçelikの合併によるBeko Europeの設立などが挙げられます。

技術差別化が競争上の優位性を決定する要因となっており、メーカーはAI統合、エネルギー効率、スマートホーム接続性に多額の投資を行っています。Samsungの2025年Bespoke AIラインナップは、ハイブリッド冷却システムと強化された食品認識機能を特徴としています。また、Electroluxの「Appliance-as-a-Service」モデルやPanasonicの「Factory Refresh」プログラムなど、循環型経済サービスにおける新たな収益機会も生まれています。

最近の業界動向

* 2025年8月: GE Appliancesは、米国国内11工場での製造拡大に30億米ドルの5年間投資を発表しました。

* 2025年6月: HaierはハンガリーのKLIMA KFTを買収し、中央および東欧でのHVAC事業の成長を加速させました。

* 2025年3月: SamsungとLGは、日立グローバルライフソリューションズの買収に向けた一次入札を提出しました。

* 2025年2月: SamsungはKBIS 2025で、AIハイブリッド冷却技術や強化された食品認識機能を備えたBespoke AI家電の包括的なラインナップを発表しました。

本レポートは、世界の家庭用冷蔵庫・冷凍庫市場に関する包括的な分析を提供しています。食品の保存と汚染防止を主な目的とするこの市場は、2026年に1,458.4億米ドルに達し、2031年には1,726.9億米ドルに成長すると予測されています。

市場は、タイプ、容量、流通チャネル、および地域別に詳細にセグメント化されています。

* タイプ別:トップフリーザー冷蔵庫、ボトムフリーザー冷蔵庫、サイドバイサイド冷蔵庫、フレンチドア冷蔵庫に分類されます。特にフレンチドア冷蔵庫は、そのプレミアムな機能と大容量により、2031年までに年平均成長率8.37%で他のタイプを上回り、最も急速な成長を遂げると予測されています。

* 容量別:300リットル未満、300~500リットル、500リットル超のセグメントに分けられます。

* 流通チャネル別:マルチブランドストア、専門店、オンライン、その他の流通チャネル(地域の販売店など)が含まれます。

* 地域別:北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカが対象です。このうち、中東・アフリカ地域は、新規工場の設立と可処分所得の増加に支えられ、年平均成長率6.87%で最も高い成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. エネルギー効率規制の主流化: 各国で厳格化されるエネルギー効率規制が、高効率製品への需要を押し上げています。

2. 新興アジアにおける可処分所得の増加: アジア新興国での経済成長が、家電製品の購入意欲を高めています。

3. 都市部の住宅増加とキッチンリノベーション: 都市化の進展と住宅改修トレンドが、新しい冷蔵庫の需要を生み出しています。

4. オムニチャネル小売の拡大: オンラインとオフラインを融合した販売戦略が、消費者のアクセスを容易にしています。

5. カーボンニュートラル冷媒の採用: 環境規制への対応として、低GWP(地球温暖化係数)冷媒(イソブタンR600a、プロパンR290など)への移行が進んでいます。

6. AIを活用したコンプレッサーの予知保全: AI技術によるメンテナンスが、製品の寿命延長と効率向上に貢献しています。

7. スマートホーム接続性: スマートホームエコシステムへの統合が、購入の重要な動機となっています。

一方、市場の成長を阻害する要因としては、以下の点が挙げられます。

1. 半導体サプライチェーンの変動性: 半導体不足が生産に影響を与えています。

2. 発展途上国における高額な電気料金: 高い電気料金が、消費者の購入意欲を抑制する可能性があります。

3. 希土類磁石の価格変動: 主要部品の価格変動が、製造コストに影響を与えます。

4. オンラインでの中古家電市場の成長: 中古品の流通が増加し、新品市場に影響を与えています。

技術面では、米国およびEUにおける高GWPガス段階的廃止規制に対応するため、カーボンニュートラル冷媒の採用が重要視されています。また、AIを活用した予知保全やスマートホーム連携も重要な技術トレンドです。

主要な市場プレイヤーには、Haier Group Corporation、Dacor Inc.、Philips Electronics、Whirlpool Corporation、Robert Bosch GmbHなどが挙げられます。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

将来的な機会としては、コネクテッドホームの相互運用性プラットフォームの発展や、サーキュラーエコノミー認証を受けた再生プログラムの普及が挙げられます。本レポートは、研究方法論、エグゼクティブサマリー、市場概観(ドライバー、阻害要因、バリューチェーン分析、規制、技術動向、ポーターのファイブフォース分析)、市場規模と成長予測、競争環境、市場機会と将来展望といった構成で、包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流のエネルギー効率規制

- 4.2.2 新興アジアにおける可処分所得の増加

- 4.2.3 都市住宅の成長とキッチンのリノベーション

- 4.2.4 オムニチャネル小売の拡大

- 4.2.5 水面下でのカーボンニュートラル冷媒の採用

- 4.2.6 AIを活用したコンプレッサーの予知保全

- 4.3 市場の阻害要因

- 4.3.1 半導体サプライチェーンの変動性

- 4.3.2 発展途上国における高額な電気料金

- 4.3.3 希土類磁石の価格ショック

- 4.3.4 オンラインでの中古家電市場の成長

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 上部冷凍冷蔵庫

- 5.1.2 下部冷凍冷蔵庫

- 5.1.3 両開き冷蔵庫

- 5.1.4 フレンチドア冷蔵庫

- 5.2 容量別

- 5.2.1 300リットル未満

- 5.2.2 300 – 500リットル

- 5.2.3 500リットル超

- 5.3 流通チャネル別

- 5.3.1 マルチブランドストア

- 5.3.2 専門店

- 5.3.3 オンライン

- 5.3.4 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東・アフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ワールプール社

- 6.4.2 ハイアールスマートホーム社

- 6.4.3 LGエレクトロニクス社

- 6.4.4 サムスン電子社

- 6.4.5 エレクトロラックスAB

- 6.4.6 パナソニック社

- 6.4.7 ボッシュ・シーメンス・ハウスゲレーテGmbH

- 6.4.8 美的集団

- 6.4.9 ハイセンス社

- 6.4.10 日立グローバルライフソリューションズ

- 6.4.11 GEアプライアンス(ハイアール)

- 6.4.12 リープヘル・ハウスゲレーテ

- 6.4.13 サブゼロ・グループ

- 6.4.14 アルチェリクA.Ş.(ベコ、グンディ)

- 6.4.15 ゴドレジ・アプライアンス

- 6.4.16 シャープ社

- 6.4.17 TCLテクノロジー

- 6.4.18 P.C.リチャード&サン(プライベートブランド)

- 6.4.19 グレン・ディンプレックス(家電)

- 6.4.20 中小企業および地域プレーヤー(総称)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

家庭用冷蔵庫・冷凍庫は、現代の生活において食品や飲料を低温で保存し、その鮮度を保つために不可欠な家電製品です。冷蔵庫は主に冷却による鮮度保持を目的とし、冷凍庫は食品を凍結させることで長期保存を可能にします。これらは単体で利用されることもありますが、一般的には冷蔵室と冷凍室が一体となった「冷蔵冷凍庫」として普及しており、私たちの食生活を豊かにし、利便性を高める上で中心的な役割を担っています。

この製品群には多種多様なタイプが存在します。まず、ドアの数によって分類され、一人暮らし向けの小型の「1ドア」から、冷蔵室、冷凍室、野菜室、製氷室などが独立した「3ドア」「4ドア」、さらには「5ドア以上」の多機能・大容量モデルまで幅広く展開されています。ドアの開き方にも種類があり、左右どちらからでも開けられる「フレンチドア(観音開き)」や、片側に開く「片開き」など、キッチンの間取りや使い勝手に合わせて選べるようになっています。また、冷蔵室が上段、冷凍室が下段に配置されるタイプが一般的ですが、野菜室を中央に配置して使いやすさを追求したモデルや、冷凍室を上段に設けたタイプなども見られます。容量も、100リットル未満の小型から、500リットルを超える大型まで、家族構成やライフスタイルに応じて選択肢が豊富です。

家庭用冷蔵庫・冷凍庫の主な用途は、食品の鮮度保持と長期保存です。生鮮食品、加工食品、調理済み食品、飲料などを適切な温度で保管することで、食品の腐敗を防ぎ、美味しさを長持ちさせます。特に冷凍庫は、肉や魚、冷凍野菜、自家製冷凍食品などを長期間保存することを可能にし、まとめ買いや作り置きといった現代の食生活に欠かせない機能を提供しています。また、医薬品や化粧品など、特定の温度管理が必要な物品の保管にも利用されることがあります。これらの家電は、食品ロスの削減にも貢献し、日々の食卓を支える基盤となっています。

関連技術は日々進化を遂げています。冷却方式では、霜取りの手間が不要な「ファン式(間接冷却式)」が主流であり、より効率的な冷却と省エネを実現する「インバーター制御」が広く採用されています。環境負荷低減のため、フロンガスを使用しない「ノンフロン」化も進んでいます。断熱材には、薄型化と高い断熱性能を両立する「真空断熱材」が用いられ、本体サイズを抑えつつ大容量化を実現しています。鮮度保持技術も目覚ましく、特定の温度帯で食品を保存する「真空チルド」や「氷点下ストッカー」、野菜の鮮度を保つ「湿度コントロール機能」、光触媒やイオン技術による「除菌・脱臭機能」、食品の細胞破壊を抑える「急速冷凍」など、各メーカーが独自の技術を開発しています。近年では、スマートフォンと連携し、庫内の食材を管理したり、外出先から庫内を確認したりできる「IoT機能」や、AIがドアの開閉頻度や収納量を学習して運転を最適化する「スマート機能」も普及し始めています。

市場背景を見ると、パナソニック、日立、三菱電機、シャープ、東芝、アクア(ハイアール系)、アイリスオーヤマといった国内外のメーカーが競合しています。近年の市場トレンドとしては、まず「省エネ性能の向上」が挙げられます。電気代の高騰や環境意識の高まりから、年間消費電力量の少ない製品への需要が高まっています。次に「大容量化と薄型化の両立」です。キッチンスペースの制約がある中で、より多くの食材を収納したいというニーズに応えるため、断熱技術の進化により本体サイズを抑えつつ庫内容量を拡大する傾向にあります。また、「鮮度保持機能の進化」は消費者の大きな関心事であり、各社が独自の技術で差別化を図っています。共働き世帯や高齢者世帯の増加に伴い、まとめ買いや作り置きのニーズが高まり、「冷凍庫単体」や「セカンド冷蔵庫」の需要も増加傾向にあります。さらに、キッチン空間との調和を重視する「デザイン性」も重要な選択基準となっており、多様なカラーや素材、シンプルなデザインの製品が増えています。

将来展望としては、家庭用冷蔵庫・冷凍庫はさらなる進化を遂げると予想されます。まず、「究極の省エネ化」が追求され、AIとセンサー技術の融合により、庫内の状況や使用頻度を詳細に分析し、無駄のない最適な運転を自動で行うようになるでしょう。次に、「スマートホームの中核」としての役割が強化されます。食材の自動認識、賞味期限管理、不足食材の自動発注、さらには他の調理家電との連携による献立提案や調理サポートなど、より高度なIoT機能が搭載される見込みです。健康志向の高まりから、栄養バランスを考慮したレシピ提案や、家族の健康状態に合わせた食材管理といった「ヘルスケア連携」も進むかもしれません。鮮度保持技術はさらに革新され、より長期間、より高品質な状態で食品を保存できるようになるでしょう。また、個々のライフスタイルや家族構成に合わせた「パーソナライズ化」が進み、モジュール式の冷蔵庫や、設置場所を選ばない自由なデザインの製品が登場する可能性もあります。環境負荷低減への取り組みも一層強化され、リサイクルしやすい素材の採用や、製造過程でのCO2排出量削減が求められるでしょう。将来的には、食材宅配サービスとの連携や、フードシェアリングプラットフォームへの貢献など、単なる保存家電を超えた新たな価値提供が期待されています。