ホバークラフト市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ホバークラフト市場レポートは、ホバークラフトのサイズ(小型、中型、大型)、用途(防衛およびセキュリティ、旅客フェリーサービス、洋上エネルギーサポートなど)、推進システム(ディーゼルエンジン、ガスタービン、ハイブリッド電気、完全電気、水素燃料電池)、エンドユーザー(軍事、商業)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

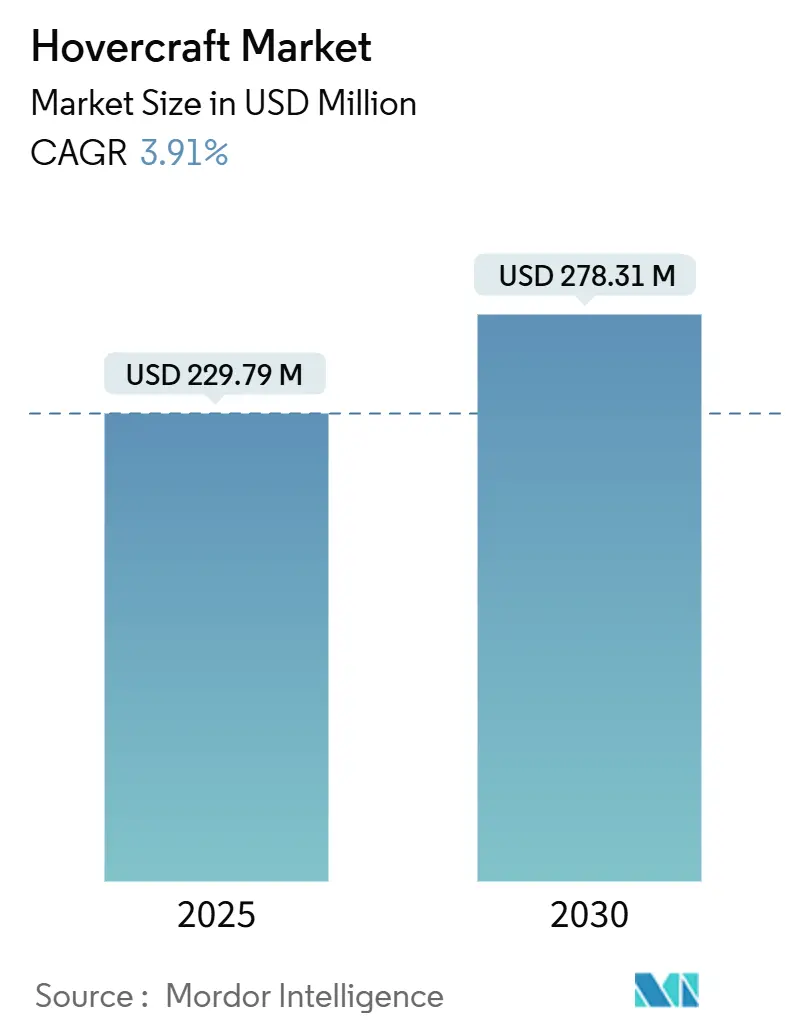

ホバークラフト市場は、2025年には2億2,979万米ドルに達し、2030年には2億7,831万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.91%です。この市場は、主に軍事用途の艦隊から商業用途へと需要がシフトしており、沿岸部の洪水、オフショアエネルギーの拡大、災害対応計画などにより、エアクッション型車両が重要な輸送インフラの一部として認識され始めています。

軍事艦隊の更新プログラムは安定した基盤的支出を支える一方で、環境規制や騒音制限が電動およびハイブリッド推進システムへの投資を加速させています。低騒音のクラフトを認証し、多用途性を示すことができるメーカーは、特に陸上輸送が不安定な地域や海況が厳しい地域で新たな契約を獲得しています。また、技術プロバイダーとエネルギー事業者との提携も顧客基盤を拡大し、ホバークラフト市場の持続的な成長を支えています。

市場規模(2025年):2億2,979万米ドル

市場規模(2030年):2億7,831万米ドル

成長率(2025年~2030年):3.91% CAGR

最も成長している市場:中東・アフリカ

最大の市場:アジア太平洋

市場集中度:中程度

主要プレイヤーには、Textron Systems Corporation (Textron Inc.)、Neoteric Hovercraft Inc.、The British Hovercraft Company Ltd.、Griffon Hoverwork Ltd.、Airlift Hovercraft Pty Ltd.などが挙げられます。

# 主要なレポートのポイント

* クラフトサイズ別: 2024年には中型ホバークラフトが市場規模の45.11%を占めました。小型クラフトは予測期間中に4.82%のCAGRで成長すると見込まれています。

* 用途別: 2024年には防衛・セキュリティがホバークラフト市場シェアの35.45%を占めました。オフショアエネルギーサポートは2030年までに5.12%のCAGRで成長すると予測されています。

* 推進システム別: 2024年にはディーゼルエンジンがホバークラフト市場規模の52.70%を占めました。完全電動システムは2025年から2030年の間に8.90%のCAGRで急速に成長しています。

* エンドユーザー別: 2024年には軍事セグメントが収益シェアの60.21%を占めました。商業セグメントは2030年までに4.75%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益の32.40%を占めました。中東・アフリカ市場は2030年までに最も速い5.75%のCAGRを記録すると予想されています。

# グローバルホバークラフト市場のトレンドと洞察

促進要因

1. 気候変動による洪水時の水陸両用輸送需要の増加:

沿岸部の洪水は道路、鉄道、滑走路を寸断するため、水上、泥、瓦礫の上を滑走できる車両の調達が政府機関で進んでいます。カナダ沿岸警備隊が次世代エアクッション型クラフトに500万米ドルを発注したことは、政府がホバークラフトをニッチなツールではなく、中核的なレジリエンス資産として捉えていることを示しています。東南アジアや米国湾岸地域の地方自治体は、嵐の際の対応時間短縮効果を測定するパイロットプログラムを実施しており、保険会社も迅速な避難能力の価値を認識し始めています。これらの要因が、ホバークラフト市場の長期的な基盤を強化しています。

2. 近代的な強襲揚陸艇のための軍用艦隊の更新サイクル:

1980年代に建造された旧式の揚陸艇は耐用年数を迎えつつあり、国防省はより高い積載量、低いシグネチャ、自律オプションを備えた後継機に資金を投入しています。米海軍の「Ship-to-Shore Connector」プログラムは、2024年末時点で6億米ドルを超える複数年契約を結んでおり、この動きを象徴しています。日本、英国、中国でも同様の調達ラインが存在し、将来のセンサーや兵器のアップグレードに対応できる共通の船体モジュールが重視されています。長期的な調達計画は、既存メーカーにとって予測可能な収益源となり、ホバークラフト市場における軍事予算の中心的な役割を強化しています。

3. 低騒音電動および水素推進技術の進歩:

電動駆動はギアボックスの騒音を排除し、プロペラ先端の騒音を低減するため、ディーゼルクラフトが夜間航行を制限される住宅地に近い沿岸ルートでの運航を可能にしています。ノルウェーのTECO 2030プロジェクトは、表面効果型船体と燃料電池を組み合わせた、35ノット、160海里のゼロエミッション実証機を目指しています。ティア1サプライヤーは、古い船体にも後付け可能なモジュール式バッテリーパックを提供しており、測量船や観光船隊での採用を加速させています。バッテリーコストを相殺する補助金や、低排出ガス船に優先的な停泊料を付与する港湾当局の存在も、技術普及を後押ししています。

4. オフショアエネルギーおよび極地ロジスティクス要件:

浅瀬や氷に覆われた水域での風力、ガス、鉱物プロジェクトは、港湾インフラに依存しない輸送手段を必要としています。グリフォン・ホバーワークとクロウリーはアラスカで年間を通じた供給運行を実証し、従来の揚陸艇よりも天候による停止時間が短いことを確認しました。石油大手は現在、季節的な砕氷船よりも低いライフサイクルコストを背景に、油田開発シナリオにホバークラフト回廊を組み入れています。

抑制要因

1. 高い運用騒音と沿岸環境規制:

プロペラ先端の渦は、平坦な水面を伝播する音響ピークを発生させ、200m離れた場所でも90dBを超えることがよくあります。1968年のホバークラフト法に遡る英国の法令は、依然としてライセンス条件に影響を与え、運航事業者に夜間の運航スケジュールを制限するよう求めています。フランスやカリフォルニア州の沿岸コミュニティは、音響モデリングが規制遵守を証明するまで、提案されたルートを阻止してきました。メーカーは可変ピッチファンやシュラウド付き吸気口に投資していますが、騒音、推力、航続距離の間には依然としてエンジニアリング上のトレードオフが存在します。

2. 認定パイロットおよび整備士の不足:

ホバークラフトの乗組員は、空力リフト制御と海上衝突規則の両方を習得する必要があり、この二重のスキルセットを教える海事学校はほとんどありません。ほとんどの訓練センターは軍事基地に併設されており、民間人の受け入れが制限されています。米海軍がフルモーションシミュレーターに別途3,930万米ドルを投じていることは、訓練インフラを拡大するコストがいかに高いかを物語っています。より多くの民間プログラムが認定を受けるまで、乗組員の不足は特に小規模な民間事業者における艦隊拡大を抑制するでしょう。

# セグメント分析

ホバークラフトサイズ別:中型クラフトの優位性と小型セグメントの成長

20mから30mの中型クラフトは、2024年の収益の45.11%を占めました。これは、30~70トンの積載量が兵員輸送から救急任務まで、最も幅広いミッションに対応できるためです。しかし、12m未満の小型クラフトは、沿岸警備隊や科学機関が容量よりも機動性を優先するため、最も活発な4.82%のCAGRを示しています。多くの管轄区域で乗組員の要件が低く、ライセンス取得が簡素化されていることも、小型プラットフォームのホバークラフト市場規模を支えています。メーカーは、測量ソナー、農業用散布機、担架などを受け入れるモジュール式デッキを推進し、一つの船体を複数のニッチ市場に適合させています。このカスタマイズのトレンドと、限られた乗組員の可用性を補う自律パッケージの普及が、小型クラフトセグメントの二桁の受注成長を支えています。

用途別:防衛・セキュリティの主導とオフショアエネルギーの加速

防衛・セキュリティミッションは、2024年の収益の35.45%を占め、水陸両用強襲、港湾保護、機雷対策など多岐にわたります。政府は、迅速なビーチアクセスと対上陸障害物を乗り越える能力を高く評価しています。一方、オフショアエネルギーサポートは規模は小さいものの、他のどの用途よりも速い5.12%のCAGRで成長しています。風力発電所の乗組員輸送、北極圏への補給、パイプラインのメンテナンスは、旅客輸送よりも投資の勢いがあります。ホバークラフトは、岩だらけの土手道や浮氷に直接着岸できるため、より深い喫水を必要とするバージと比較して移動時間を大幅に短縮できます。エネルギー事業者は、天候による停止日数を減らし、安全性を向上させるこの柔軟性を歓迎しています。これらの動向は、収益源を多様化し、防衛予算サイクルに対する市場の緩衝材となっています。

推進システム別:電動革命がディーゼル優位を崩す

ディーゼルエンジンは2024年に収益シェアの52.70%を占め、高い出力対重量比に対する根強い選好を裏付けています。しかし、電動およびハイブリッドシステムの8.90%のCAGRは、急速な移行を示唆しています。観光、測量、通勤輸送の事業者は、沿岸の騒音規制や温室効果ガス目標を達成するためにバッテリーパックを導入しています。したがって、燃料電池実証機がより長いルートを検証するにつれて、ディーゼル動力のホバークラフト市場シェアは着実に減少すると予想されます。ハイブリッドアーキテクチャは、従来のエンジンにスタータージェネレーターを追加し、静かな港湾操縦や減速時の回生ブレーキを提供します。このような段階的な経路により、艦隊管理者は耐久性を犠牲にすることなく排出量を削減でき、新造船および改修プロジェクト全体で推進システムの移行を加速させています。

エンドユーザー別:軍事優位から商業分野の拡大へ

軍事顧客向けのホバークラフト市場規模は2024年に最大で、世界の収益の60.21%を占めました。このシェアは、米国のShip-to-Shore Connector、日本の将来のLCAC代替機、中国のType 726シリーズなどの継続的な調達プログラムを反映しています。軍事購入者は、60トンを超える積載量、高度な自衛システム、水陸両用艦との互換性を要求するため、平均販売価格が高くなります。商業事業者は、フェリー航路、測量会社、緊急対応機関が低容量ながら汎用性の高い設計を評価するため、2030年までに4.75%のより速いCAGRを示しています。商業的な採用は、実績のある軍用船体形状の波及効果から恩恵を受けており、開発リスクを低減し、船級協会の認証を簡素化しています。資本コストを分散させるためのリースモデルも登場し、アクセスをさらに拡大しています。その結果、ホバークラフト市場は徐々に均衡を取り戻しており、軍事量は安定を保ちつつ、民間艦隊が全体の顧客数を拡大すると予想されます。

# 地域地域別分析では、アジア太平洋地域がホバークラフト市場を牽引し、2024年には最大の市場シェアを占めました。この優位性は、中国、日本、韓国、インドといった国々における防衛予算の継続的な増加と、島嶼国間の接続性向上、災害救援活動への需要に起因しています。特に中国は、Type 726シリーズの継続的な配備により、軍事用途での需要が顕著です。北米市場も、米海軍のShip-to-Shore Connectorプログラムや沿岸警備隊の需要に支えられ、重要な位置を占めています。この地域では、アラスカやカナダ北部といった極地での運用や、石油・ガス産業における特殊な輸送ニーズも市場を後押ししています。

欧州市場は、フェリーサービス、洋上風力発電所のメンテナンス、捜索救助活動といった商業用途での採用が進んでおり、環境規制への対応や効率的な運航が重視されています。中東・アフリカおよび南米地域では、石油・ガス探査、国境警備、観光といったニッチな用途での潜在的な成長が見込まれますが、市場規模は他の地域に比べて小さいです。全体として、アジア太平洋地域は今後も最も急速な成長を遂げると予測されており、特に商業部門での多様な用途開拓が期待されます。これは、インフラ整備の進展と、新興国における経済成長がホバークラフトの導入を促進するためです。

本レポートは、ホバークラフト市場に関する詳細な分析を提供しています。ホバークラフト市場は、加圧された空気の連続シートに乗って移動し、水、氷、湿地、固い地面の間をシームレスに移行できる新造のエアクッション車両から生み出される収益として定義されています。この調査範囲には、軍事輸送、民間旅客輸送、オフショアエネルギー支援、災害対応、レジャー運用を目的としたホバークラフトが含まれます。ただし、地面効果翼機、個人用ホバーボード、再生品または中古のホバークラフトは対象外です。

ホバークラフト市場は、2025年には2億2,979万米ドルの価値があり、2030年までに2億7,831万米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 気候変動による洪水増加に伴う水陸両用輸送の需要の高まり。

* 現代の強襲揚陸艇への軍用艦隊の更新サイクル。

* 低騒音の電気推進システムおよび水素推進システムの技術進歩。

* 商業旅客サービスを支援する規制緩和。

* オフショアエネルギーおよび極地ロジスティクスの要件。

* 洪水対策の緊急対応への投資増加。

一方で、市場の拡大を抑制する要因も存在します。

* 高い運用騒音と沿岸環境規制。

* 認定されたパイロットおよび整備士の不足。

* 地面効果翼機や水中翼船との競合。

* 軍事調達サイクルに影響を与える燃料費の変動。

エンドユーザー別では、軍事顧客が2024年に60.21%のシェアを占め、市場を牽引しています。しかし、商業オペレーターは2030年まで年平均成長率4.75%でより速いペースで拡大すると見込まれています。推進システム別では、完全電気式およびハイブリッド推進システムが年平均成長率8.90%と、全ての動力カテゴリーの中で最も高い成長率を示しています。地域別では、中東およびアフリカ市場が2025年から2030年の間に年平均成長率5.75%を記録すると予測されており、これは電動シーグライダープロジェクトやインフラ投資によって推進されています。ホバークラフトは、浅瀬や氷の影響を受ける水域で年間を通じて運用できるため、オフショアエネルギー企業にとって魅力的です。これにより、天候による稼働停止時間を短縮し、ドックなしで直接ビーチやプラットフォームにアクセスすることが可能になります。

本レポートでは、ホバークラフト市場を以下の主要なセグメントに分けて分析しています。

* ホバークラフトのサイズ別: 小型、中型、大型。

* 用途別: 防衛・セキュリティ、旅客フェリーサービス、オフショアエネルギー支援、捜索救助、測量・マッピング、農業・環境管理。

* 推進システム別: ディーゼルエンジン、ガスタービン、ハイブリッド電気、完全電気、水素燃料電池。

* エンドユーザー別: 軍事、商業。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

本調査は、ホバークラフト製造業者、海軍建築家、沿岸警備隊員、オフショアロジスティクス請負業者への一次調査、および政府機関の契約情報、貿易統計、業界団体のデータ、企業報告書などの二次調査を組み合わせた堅牢な方法論に基づいています。市場規模の算出と予測には、トップダウンモデルとボトムアップチェックを併用し、複数の変数を考慮した多変量回帰分析が用いられています。データは複数のアナリストレビューと独立したデータベースとの比較を通じて検証され、高い信頼性を確保しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Griffon Hoverwork Ltd.、Textron Systems Corporation、The British Hovercraft Company Ltd.、Neoteric Hovercraft Inc.など、主要な市場参加企業のプロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 気候変動による洪水の中での水陸両用輸送の需要増加

- 4.2.2 現代の強襲艇のための軍用艦隊の更新サイクル

- 4.2.3 低騒音の電気および水素推進の進歩

- 4.2.4 商業旅客サービスを支援する規制緩和

- 4.2.5 海洋エネルギーおよび極地ロジスティクスの要件

- 4.2.6 洪水対策の緊急対応への投資増加

-

4.3 市場の阻害要因

- 4.3.1 高い運用騒音と沿岸環境規制

- 4.3.2 認定パイロットおよび整備士の不足

- 4.3.3 地面効果翼機および水中翼船との競争

- 4.3.4 軍事調達サイクルに影響を与える燃料費の変動

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ホバークラフトのサイズ別

- 5.1.1 小型

- 5.1.2 中型

- 5.1.3 大型

-

5.2 用途別

- 5.2.1 防衛およびセキュリティ

- 5.2.2 旅客フェリーサービス

- 5.2.3 洋上エネルギー支援

- 5.2.4 捜索救助

- 5.2.5 測量およびマッピング

- 5.2.6 農業および環境管理

-

5.3 推進システム別

- 5.3.1 ディーゼルエンジン

- 5.3.2 ガスタービン

- 5.3.3 ハイブリッド電気

- 5.3.4 完全電気

- 5.3.5 水素燃料電池

-

5.4 エンドユーザー別

- 5.4.1 軍事

- 5.4.2 商業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 グリフォン・ホバーワーク株式会社

- 6.4.2 テキストロン・システムズ・コーポレーション(テキストロン株式会社)

- 6.4.3 ザ・ブリティッシュ・ホバークラフト・カンパニー株式会社

- 6.4.4 ネオテリック・ホバークラフト株式会社

- 6.4.5 AEROHOD株式会社

- 6.4.6 エアリフト・ホバークラフト有限会社

- 6.4.7 クリスティ・ホバークラフト

- 6.4.8 ホバーテクニクスLLC

- 6.4.9 イヴァノフ・ホバークラフトAB

- 6.4.10 ビル・ベイカー・ビークルズ株式会社

- 6.4.11 マッド・ホバークラフト

- 6.4.12 ヴィガー・インダストリアルLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホバークラフトは、空気のクッション(エアクッション)を利用して水面や地面から浮上し、移動する乗り物の総称です。その基本的な原理は、船体下部に設置されたリフトファンによって空気を吸い込み、それを下方に噴射することで、船体と地面(または水面)の間に高圧の空気層、すなわちエアクッションを形成することにあります。このエアクッションを柔軟なスカートで囲い込むことで、空気が外部に漏れるのを防ぎ、安定した浮上状態を維持します。推進力は、通常、後部に設置されたプロペラやダクテッドファン、あるいはウォータージェットによって得られます。この独特の浮上・推進方式により、ホバークラフトは水上、陸上、泥地、氷上、雪上といった多様な地形を、摩擦抵抗をほとんど受けずに高速で移動できるという、他の乗り物にはない大きな特徴を持っています。

ホバークラフトには、その用途や構造によっていくつかの種類が存在します。最も一般的なのは、船体全体をスカートで囲み、全周にわたってエアクッションを形成する「全周スカート型」です。これは水陸両用性能に優れ、軍事用の揚陸艇(LCACなど)や救難艇、一部の旅客船に採用されています。一方、「サイドウォール型」は、船体の両側面に硬い壁(サイドウォール)を持ち、船首と船尾にのみスカートを装備するタイプです。この構造は水上での安定性に優れ、波浪に対する耐性が高いため、高速旅客船やフェリーとして利用されることがありますが、陸上走行能力は限定的です。また、自力での推進能力を持たず、重い荷物を運搬するための台座としてエアクッションを利用する「エアクッションプラットフォーム(ACP)」のような特殊なタイプも存在し、工場内での大型機械の移動や、建設現場での資材運搬などに用いられます。推進方式も、空気を直接噴射するプロペラ式が主流ですが、水上での効率を重視したウォータージェット式や、騒音低減を目的としたダクテッドファン式など、多様な方式が採用されています。

ホバークラフトの用途は非常に多岐にわたります。最もよく知られているのは、旅客輸送としての利用です。かつてはイギリス海峡や日本の大分空港と大分市を結ぶ航路などで高速フェリーとして活躍しました。その水陸両用性能は、離島や河川、湖沼、湿地帯など、通常の船舶や車両ではアクセスが困難な地域での交通手段として非常に有効です。軍事分野では、アメリカ海軍のLCAC(Landing Craft Air Cushion)に代表される揚陸艇として、兵員や物資を迅速に海岸に揚陸させるために不可欠な存在となっています。また、哨戒、偵察、掃海といった任務にも利用されます。救難活動においても、水難救助、氷上救助、干潟や浅瀬での活動など、その汎用性の高さから重宝されています。さらに、石油・ガス探査、極地探査、重機運搬といった産業用途や、個人用のレクリエーション、ホバークラフトレースなど、趣味の分野でも活用されています。

ホバークラフトの技術は、様々な関連技術と密接に結びついています。核となるのは、もちろん「エアクッション技術」そのものですが、これを効率的かつ安定的に生成・維持するための「ファン・プロペラ技術」や、エアクッションを閉じ込める「スカート技術」は特に重要です。スカートの素材(ゴム、強化繊維など)、形状、耐久性、そしてメンテナンス性は、ホバークラフトの性能と運用コストに大きく影響します。また、軽量で高強度な船体を実現するための「船体構造・材料技術」(FRPやアルミ合金など)、効率的な浮上と推進を可能にする「エンジン技術」、そして複雑な操縦を支援し、安定性を確保するための「操縦・制御技術」も不可欠です。さらに、低空を高速で飛行する「表面効果翼船(Ground Effect Vehicle - GEV)」、いわゆるエクラノプランなどは、浮上原理は異なりますが、エアクッション技術との融合も一部で見られ、関連技術として挙げられます。

ホバークラフトの市場背景を見ると、その歴史は1950年代にイギリスのクリストファー・コッカレル卿によって発明されたことに始まります。1959年には初の実験機SR.N1が登場し、その革新的な移動能力は世界中で大きな注目を集めました。一時期は、高速旅客輸送の未来を担う乗り物として期待され、多くの国で導入が進められました。日本でも、大分空港と大分市を結ぶ航路でホバークラフトが長年運航され、地域交通の重要な役割を担っていましたが、2009年に運航を終了しました。現在の市場は、かつてのような大規模な旅客輸送からは撤退し、よりニッチな分野に特化しています。軍事用途、特に揚陸作戦におけるLCACの需要は依然として高く、また、特定の救難活動や、通常の交通手段ではアクセス困難な地域での産業用途において、その独特の汎用性が評価され、需要が継続しています。しかし、燃費効率、騒音、スカートのメンテナンスコスト、荒天時の安定性といった課題から、高速船やフェリー、ヘリコプターなど、他の交通手段との競争に直面し、市場規模は限定的となっています。主要なメーカーとしては、イギリスのグリフォン・ホバーワーク社や、アメリカのテキストロン・システムズ社などが挙げられます。

将来の展望として、ホバークラフトはいくつかの課題を克服しつつ、新たな技術革新と用途開拓が期待されています。最大の課題は、燃費効率の向上、騒音の低減、スカートの耐久性向上とメンテナンスコストの削減、そして荒天時の安定性向上です。これらの課題に対し、電動化やハイブリッド化による環境負荷低減と騒音抑制、新素材の導入による軽量化と耐久性向上、そしてスマートスカートシステムによる状況に応じたスカート形状・圧力制御などが研究されています。また、自動運転や遠隔操作技術の導入により、運用効率と安全性の向上が図られるでしょう。新たな用途としては、洋上風力発電施設のメンテナンス、極地や湿地帯での環境モニタリング、災害時の迅速な救援・物資輸送など、その水陸両用性能と高速性を活かせる分野での需要拡大が見込まれます。さらに、小型化・個人化が進むことで、レクリエーション市場の拡大や、ドローン技術との融合による新たなエアクッションドローンの開発など、これまでになかった活用方法も生まれる可能性があります。ホバークラフトは、そのユニークな特性ゆえに、特定のニッチな市場で今後も重要な役割を果たし続けるとともに、技術革新によって新たな価値を創造していく可能性を秘めていると言えるでしょう。